アジアのデータセンター市場 (2025~2030年):データセンター規模別(大規模、大規模、中規模、メガ、小規模)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

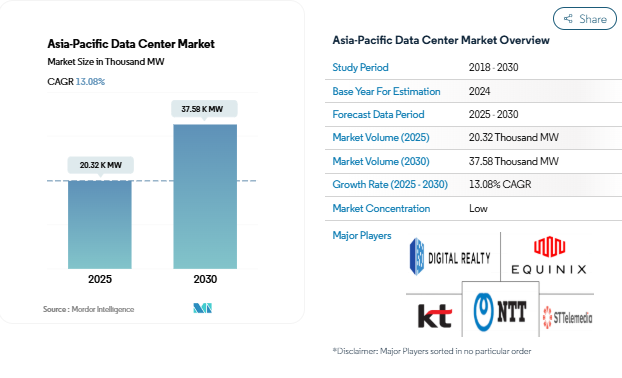

アジア太平洋地域のデータセンター市場規模は、2025年には2,032万kWと推定され、2030年には年平均成長率13.08%で3,758万kWに達する見込みです。また、2025年のコロケーション収益は18,256百万米ドル、2030年には40,462.2百万米ドルに達すると予測され、予測期間(2025-2030年)のCAGRは17.25%で成長すると予測されます。

アジア太平洋地域のデータセンター市場は、急速なデジタルインフラの拡大と持続可能性への取り組みにより、かつてない変革を遂げつつあります。中国は、世界最大の光ファイバー網と5Gインフラを有し、世界の5G接続の70~80%を占める91万6,000の基地局を配備して、この地域の技術進歩をリードしています。シンガポールは、持続可能なデータセンター開発のパイオニアとして台頭しており、2030年までにBCA-IMDAグリーンマーク認定ビルの80%を達成するという意欲的な目標を掲げています。シンガポールのLNG基地からの冷熱エネルギーの利用や、浮体式データセンターパーク向けの海水冷却システムなど、革新的なデータセンター冷却ソリューションを通じて、この地域の環境責任への取り組みはさらに実証されています。

この市場では、データ処理のパラダイムとインフラ展開戦略が大きく変化しています。従来の集中型コンピューティング・モデルは進化を遂げつつあり、現在、集中型施設外で処理されているデータは全体の10~12%に過ぎませんが、2025年には65~70%に急増すると予想されています。この移行は、2023年にTelstraが革新的なデュアルファイバーケーブル敷設機械を導入したことに代表されるように、大規模なデータセンターインフラ投資によって支えられています。

コロケーションの状況は、持続可能な成長を目指した戦略的統合と規制の枠組みによって再構築されつつあります。2023年、マレーシアの通信事業者CelcomとDiGiの合併により、2,000万人以上の加入者にサービスを提供するマレーシア最大級の通信事業者が誕生しました。シンガポールは、2023年に試験的なデータセンター-公募演習を導入し、エネルギー使用効率と環境への影響に関する厳格な基準を導入することで、管理された持続可能なデータセンター拡大に取り組んでいます。

ストリーミングやコンテンツ配信のエコシステムは、引き続き地域全体のデータセンター需要を大きく牽引しています。特に中国では、Youku、Tencent Video、Bilibiliなどの国内プラットフォームがサービスを拡大しています。エッジデータセンター・コンピューティングと分散アーキテクチャのトレンドは勢いを増しており、プロバイダーはコンテンツ配信を最適化し、遅延を減らすために多層データセンター戦略を導入しています。この進化は、広範なファイバー接続ネットワークと高度な冷却技術によって支えられており、プロバイダーはますます厳しくなる環境要件を満たしながら、高性能の基準を維持することができます。

アジア太平洋地域のデータセンター市場動向

5Gの拡大と5G ICTスキルに関する技術企業や大学間のパートナーシップの高まりがデータセンター市場を牽引

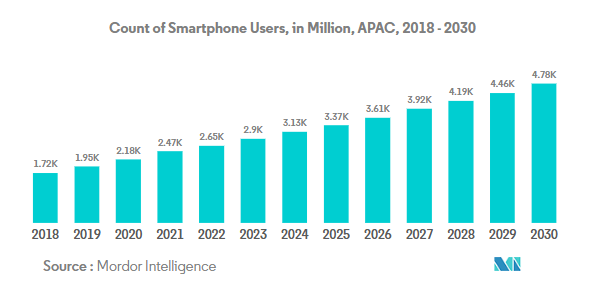

- スマートフォンからアクセスするクラウドベースのアプリケーションは、スマートフォンユーザーの主要な成長市場トレンドの1つ。モバイルブロードバンドネットワークはアジア太平洋地域の96%をカバーし、12億人がモバイルインターネットサービスにアクセスしています。2021年には、スマートフォンの普及率は74%に達しました。2025年には84%に上昇する見込み。モバイル加入者の普及率は2025年には62%に達する見込み。

- モバイルアプリの数は890万、中国の支出は40%。2021年12月現在、中国は442のアプリを所有し、モバイルインターネットユーザーの合計普及率は94.6%。人口の間で5Gネットワークの導入が進んでいることが、5G対応装置の販売を補完しています。主に東南アジアでは、5Gの利用可能性はまちまちです。シンガポールやインドネシアのような国では、すでに5Gが配備されてしばらく経ち、一般市民や組織向けのユースケースの革新が続いています。

- 2022年までに、タイの人口の85%以上に5Gが普及する見込みです。新たなパートナーシップと開発により、スマートフォンにおける5Gの採用が増加しています。例えば、2022年7月、エリクソンとキングモンクット工科大学トンブリ校(KMUTT)は、タイの学生が将来に向けて5GのICTスキルを構築できるよう支援するために提携したと発表しました。家庭や企業向けの有線ブロードバンド接続に代わるワイヤレス接続は、特にブロードバンド市場が整備されていない地域や未整備の地域において、初期の主要な5Gユースケースの1つです。

アジア太平洋地域のさまざまな国々でFTTH/B(ファイバー・トゥ・ザ・ホーム/ビルディング)サービスが拡大し、同地域のデータセンター需要を牽引

- 平均的なブロードバンドインターネット接続のダウンロード速度は最低25 Mbps、アップロード速度は最低3 Mbps。FTTH/Bサービスは、アジア太平洋地域をリードする固定ブロードバンド技術として、その地位を確固たるものにするでしょう。固定ブロードバンド回線全体に占めるFTTH/B回線の割合は、2026年までにシンガポールが98%以上となり、アジア太平洋地域で最も高くなると予想されています。シンガポールに続くのはベトナム、香港、マレーシア。

- マレーシアの通信・マルチメディア大臣によると、銅線ネットワークは2023年までに段階的に廃止される予定です。政府は、人口密集地でのブロードバンド普及率を少なくとも5倍にすることを目指しており、人口密集地でのブロードバンド普及率は約98%、速度は少なくとも30Mbpsになる見込みです。

- オーストラリアの通信事業者Telstraは、2022年8月に二重の光ファイバーケーブルを同時に敷設するため、新たなインフラ敷設パートナーとマッドマックスのような機械を選定しました。この事業者は、データ接続に対する需要の増加に対応するため、独特の環境問題で有名なオーストラリア全土に大容量データ伝送ネットワークを構築する取り組みを加速させる意向です。光ファイバー接続は、アジア太平洋地域における銅線ネットワークの廃止によって推進されています。銅線は維持費が高く、運用も困難です。光ファイバーネットワークと比較すると、従来の銅線ネットワークの保守費用は 2 倍から 7 倍、エネルギーコストは 3 倍から 6 倍、ネットワーク障害率は 5 倍から 10 倍になるという試算もあります。

セグメント分析: データセンターの規模

アジア太平洋データセンター市場のメガセグメント

アジア太平洋地域のデータセンター市場を支配しているのはメガデータセンター・セグメントで、2024年の市場シェアは約43%、IT負荷容量は約6,142MWです。このセグメントの優位性は、小売施設よりもハイパースケールデータセンター施設を好むエンドユーザーからの需要が増加していることに起因しています。韓国、オーストラリア、中国本土などアジア太平洋の主要地域で5G技術が導入されたことで、メガ施設を必要とするデータチャンクの規模が大きくなっています。メガデータセンターの主なホットスポット国は日本、中国、韓国などで、AirTrunk Operating Pty Ltd、Space DTE、Chindata Group Holdings Ltdなどの大手プロバイダーがこのセグメントの成長に大きく貢献しています。特に日本、中国、インド、オーストラリアに集中しており、GDS、Chindata Group Holdings Ltd、NXTRA、Adani、DCI Data Centresなどの大手企業が積極的に新しい施設を開発しています。

アジア太平洋データセンター市場の巨大セグメント

再生可能エネルギーやデジタル投資に対する政府の優遇措置が成長を後押ししており、大規模データセンター・セグメントは市場の大部分を占めています。このセグメントは日本、オーストラリア、インド、その他の先進地域で特に強く、Chindata Group、Equinix Inc.、Digital Realty Trust Inc.などの大手プロバイダーが市場をリードしています。大規模データセンターの建設プロジェクトは活発に進行中で、オーストラリアでは約395メガワットのIT負荷容量の開始が計画されており、インドでは約639.3メガワットの準備が進められています。デジタル・インディア・ミッションやオーストラリア政府データセンター戦略2010-2025のような政府のイニシアチブが、このセグメントの拡大にさらなる弾みをつけています。この戦略は、政府が運営するデータセンターからサードパーティのマルチテナント施設へと大きくシフトすることを意味し、大規模なデータセンター展開の新たな機会を生み出しています。

データセンター・サイズ市場の残りのセグメント

大規模データセンター、中規模データセンター、小規模データセンターの各セグメントは、大規模施設を補完しつつ、それぞれ異なる市場ニーズに対応しています。大規模データセンターは、ハイパースケールではないものの、大規模なデータセンター容量を必要とする既存企業向けであり、中規模データセンターは、主に中国、オーストラリア、ニュージーランド、タイに集中しており、通常Tier-3認証基準を維持しています。小規模セグメントは、市場シェアは小さいものの、特に発展途上市場や新興経済国において、地域や専門分野に特化したニーズに対応する上で重要な役割を果たしています。これらのセグメントは、さまざまな容量を必要とする企業に柔軟なソリューションを提供する上で不可欠であり、企業の分散型データセンター戦略において重要な役割を果たすことも少なくありません。このようなセグメントの多様性により、ローカル企業から、より小規模なデータセンター機能を必要とする地域企業まで、幅広い顧客ニーズに対応することができます。

セグメント分析 種類別

アジア太平洋データセンター市場のティア3セグメント

アジア太平洋地域のデータセンター市場を支配しているのはTier 3セグメントで、2024年の市場シェアは約69%に達します。この重要な市場地位は、電源と冷却のための複数の経路を備えた高い冗長性という、このセグメントの主な利点によってもたらされています。エッジ接続とクラウド接続の採用が拡大していることが、この地域のTier 3の成長を特に後押ししています。オーストラリアでは、ニューカッスル市議会が策定したスマートシティ戦略がビッグデータ、モノのインターネット、クラウド接続の活用に重点を置いており、Tier 3施設の需要を促進しています。同様にマレーシアでは、クラウド・コンピューティングがデジタル・ジャーニーの基盤であることが広く認知されており、Alibaba Cloudなどの主要プロバイダーは、ティア3インフラを通じて中小企業でも大企業と同等の効率的な事業運営を可能にしています。

アジア太平洋データセンター市場におけるティア4セグメント

アジア太平洋地域のデータセンター市場では、ティア4セグメントが著しい成長を遂げており、2024年から2029年にかけて年平均成長率約20%で拡大すると予測されています。この大幅な成長の主な要因は、フォールトトレランスと冗長性を求める先進国でTier 4認証の採用が増加していることです。発展途上地域でも、重要な業務にTier 4施設を選択する企業が増えています。例えば、Supernap Thailandは同国で唯一のTier 4施設であり、最高レベルの認証に対する嗜好が高まっていることを示しています。このセグメントの成長は、Tier 4施設の優れた信頼性とパフォーマンス特性を必要とする、クラウドおよびメディア業界のハイパースケールデータセンターコロケーションユーザーからの需要の高まりによってさらに支えられています。

ティアタイプの残りのセグメント

ティア1とティア2は、アジア太平洋市場におけるデータセンター・インフラの基本レベルです。これらの階層は主に発展途上地域に集中しており、アップタイムの要件がそれほど厳しくない組織に対応しています。これらの階層はコスト面で有利ですが、最新のアプリケーションではデータセンター内でのデータ転送速度が大幅に向上し、待ち時間が最小限に抑えられるため、導入は限定的です。このセグメントでは、主に中堅・中小企業を対象としています。この地域では、高度なティア認定がまだ登場していないものの、企業のデジタル化に伴い、徐々に上位ティア施設への移行が進んでいます。

セグメント分析 吸収量

アジア太平洋データセンター市場のユーティリティセグメント

アジア太平洋地域のデータセンター市場では、ユーティリティ・セグメントが圧倒的なシェアを占めており、2024年にはIT負荷容量全体の約79%を占めます。この大きな市場シェアは、アジア太平洋地域におけるクラウドサービスやデジタルトランスフォーメーションイニシアチブの導入拡大によるものです。このセグメントの成長は、中国、インド、シンガポールなどの主要市場で特に顕著で、大手クラウドプロバイダーや企業がデータセンターの拠点を急速に拡大しています。さらに、5G技術の採用が進み、タイのような国々ではカバー率が85%以上に達すると予想され、データセンターのユーティリティが高まることが需要を後押ししています。さらに、アジア太平洋諸国ではソーシャルネットワークの普及が進んでおり、ブルネイのような市場ではアクティブ・ソーシャルメディア・ユーザーの普及率が116%を超えています。利用容量は主に、クラウドサービスプロバイダー、金融機関、eコマースプラットフォーム、政府機関など、さまざまなエンドユーザーに分散しており、この地域の多様なデジタルエコシステムを反映しています。

アジア太平洋データセンター市場の非ユーティリティセグメント

非ユーティリティ・セグメントは、データセンターで利用可能な容量のうち、まだ利用されていない容量を示すもので、2024年にはIT負荷容量全体の約22%を占めます。このセグメントは、将来の拡張に必要なヘッドルームを提供し、運用の柔軟性を確保することで、市場で重要な役割を果たしています。データセンター事業者が急成長に対応するため、通常、需要に先行して施設を建設する新興市場では、ユーティリティ容量の存在が特に重要です。このような戦略的アプローチにより、データセンター事業者は、特に短期間で大容量を必要とすることが多いハイパースケールデータセンターの顧客からの突然の需要増に迅速に対応することができます。特にインドネシア、マレーシア、ベトナムなどの市場では、国内外の顧客からの将来的な需要に対応するため、新たなデータセンター施設の建設が進められています。また、未稼働のキャパシティは、既存顧客の拡張ニーズに対するバッファとしても機能し、施設が継続的に最大キャパシティで稼働するのを防ぐことで運用効率の維持にも役立ちます。

アジア太平洋地域のデータセンター市場の地域別セグメント分析

中国のデータセンター市場

中国はアジア太平洋地域のデータセンター市場において圧倒的な強さを誇り、2024年には同地域の市場容量の約16%を占めます。同国は世界最大の光ファイバー網と、広範な4Gおよび5G独立ネットワーキング・インフラを有しています。OTTサービスや高解像度フォーマットでのオンライン・ストリーミング・コンテンツに対する需要の高まりにより、同地域のデータ消費量は大幅に増加しています。中国にはネットフリックスはないものの、Youku、Tencent Video、Mango TV、Bilibiliなど、いくつかのローカルOTTプロバイダーがあります。工業情報化省は、データセンター・グリーン・レベル・オペレーションAAAAA格付けで施設を認証することで、データセンターがグリーンエネルギーを選択することを奨励しています。河北省はデータセンター・ソリューションの主要なホットスポットとして浮上しており、多数の製造企業や人口7,500万人の産業を抱え、この地域におけるデータ消費の増加を牽引しています。持続可能な発展に対する中国政府のコミットメントは、全国のデータセンター容量を国別に最適化することを目的とした「東部データ、西部コンピューティング」計画などの取り組みを通じて明らかになっています。

インドのデータセンター市場

インドのデータセンター市場は、2024年から2029年にかけて年率約19%で成長すると予測され、著しい拡大が見込まれています。同国のデジタル変革は、60万の村に光ファイバーを敷設することを目的とした「デジタル・インディア・ミッション」のような政府の取り組みによって推進されています。データセンターの大半は、ムンバイ、チェンナイ、ハイデラバードの戦略的立地に建設されており、これらの都市の堅牢なインフラと接続性の利点を活用しています。中央政府も州政府もデータセンターに関する政策や優遇措置を実施しており、ウッタル・プラデシュ州やテランガナ州などは包括的な枠組みで先行しています。データセンターに対する政府のコミットメントは、IT省が最大1万5,000インドルピーに相当する多額のインセンティブを提供することを計画しているデータセンターに関する国家政策の枠組みからも明らかです。電力や水などの資源がますます不足する中、市場関係者はよりクリーンで環境に優しいデータセンターの開発に注力しており、冷却やバックアップのインフラコンポーネントはより効率的で持続可能なオプションへと進化しています。この成長は、インド最大のデータセンターの設立によってさらに後押しされ、同分野におけるインドのキャパシティと能力が強化されています。

オーストラリアのデータセンター市場

オーストラリアのデータセンター市場は、オーストラリア政府情報管理局(AGIMO)が「オーストラリア政府データセンター戦略2010-2025」を通じてデータセンター・リソースの最適化を主導するなど、政府のイニシアチブによって進化を続けています。この戦略は、政府が運営するデータセンターから、サードパーティのマルチテナント型施設へと大きくシフトすることを意味しています。シドニーは、特に再生可能エネルギーに力を入れており、現在ではニューサウスウェールズ州の地方にある風力発電所と太陽光発電所から発電された100%再生可能エネルギーで電力を供給しています。ビクトリア州政府によるAIスタートアップ開発への大幅な支援や、パースの急速に発展するスタートアップとイノベーションのエコシステムにより、国内各地に新たな需要拠点が生まれました。また、グレーター・シドニー委員会(Greater Sydney Commission)がセントラル・コースト戦略(Central Coast Strategy)のためにさまざまな利害関係者と連携していることは、インフラ開発への協調的なアプローチを示しています。

インドネシアのデータセンター市場

インドネシアのデータセンター市場は、世界第4位の人口を擁し、デジタル経済が急拡大していることから、変革的な成長を遂げています。特にファッション業界では、Eコマースの導入が進んでおり、コロケーションサービス成長の重要な原動力となっています。Startup Genomeの「Emerging Ecosystems(新興エコシステム)」リストで3位にランクインしたジャカルタは、主要なスタートアップのハブとして台頭し、データセンター施設への大きな需要を生み出しています。BFSIセクターでは、エージェントベースの決済およびバンキング・ソリューションの成長に牽引され、ティア3施設の導入が増加しており、市場はさらに拡大しています。ノンサ・デジタル・パークの経済特区認定など、政府の支援により、データセンター投資にとって魅力的な環境が整いました。デジタルプラットフォームのビジネスへの取り込みが進み、政府データベースのデジタル化が進んでいることが、特にメガデータセンターやティア4施設の需要を後押ししています。インドネシアのデータセンター市場は、アジアのデータセンター市場において重要な位置を占めています。

その他の国々のデータセンター市場

アジア太平洋地域には複数の新興データセンター市場が存在し、それぞれに独自の特徴と成長要因があります。日本市場の特徴は、特に東京と大阪において、技術革新とデジタルトランスフォーメーションへの取り組みに力を入れていることです。シンガポールは重要なデジタルハブとしての地位を維持し、データセンターの革新的な冷却ソリューションと持続可能なプラクティスを積極的に模索しています。マレーシアは、その戦略的立地と、さまざまなデジタルイニシアティブを通じた政府の支援から利益を得ています。韓国、タイ、ベトナム、フィリピンは、デジタル化の進展と政府の好意的な政策により、データセンター機能を急速に発展させています。これらの市場の特徴は、インフラへの投資の増加、インターネット普及率の上昇、金融、電子商取引、デジタルサービスなどの分野からの需要の増加です。これらの市場の発展は、接続インフラの改善やデータ保護規制の実施によってさらに後押しされています。

アジア太平洋地域のデータセンター産業概要

アジア太平洋データセンター市場のトップ企業

アジア太平洋地域の大手データセンタープロバイダーは、持続可能性への取り組みと技術革新への強いコミットメントを示しています。再生可能エネルギーの導入によるカーボンニュートラルの実現に注力する企業が増えており、多くの企業が包括的なカーボンモニタリングの枠組みを導入し、施設全体の電力使用効率(PUE)指標を改善しています。高度な冷却技術、エネルギー効率の高いシステム、自動化されたデータセンター管理により、卓越した運用が追求されています。戦略的拡大は主に中国、オーストラリア、シンガポール、インドなどの主要市場に集中しており、プロバイダーはクラウドやデジタルサービスの需要拡大に対応するため、超大規模施設を開発しています。各社はまた、特にインドネシアやフィリピンなどの新興市場において、合弁事業やパートナーシップを通じて市場での地位を強化しており、同時に分散型デジタルインフラの要件をサポートするエッジコンピューティング機能にも投資しています。

地域のインフラ専門企業が市場を支配

アジア太平洋地域のデータセンター市場は、グローバルなインフラプロバイダーと地域のスペシャリストが混在しており、各地域のプレーヤーがそれぞれの市場で強力な地位を維持しています。AirTrunk、NEXTDC、STT GDCなどの地域事業者は、地域市場への深い理解と政府との強い関係を通じて大きな存在感を確立しています。市場構造は、特にシンガポールや香港のような成熟市場では、統合が進んでいるのが特徴です。

競争環境は、特にインドネシアやインドなどの新興市場において、多額の投資資金を背景にした新たなプレーヤーの出現によって進化しています。市場統合の背景には、スケールメリットの必要性と、最先端のデータセンター・ソリューション開発に必要な高額の資本があります。合弁事業や戦略的パートナーシップは、特に新規市場への参入や技術的専門知識の共有のために、ますます一般的になってきています。業界では、金融サービスやクラウドプロバイダーのような特定分野に特化した施設がトレンドとなっており、市場の細分化が進んでいます。

イノベーションと持続可能性が将来の成功を促進

アジア太平洋地域のデータセンター市場における成功は、プロバイダーが事業拡大と持続可能性へのコミットメントをいかに両立させるかにかかっています。既存プロバイダーは、市場ポジションを維持するために、エネルギー効率の高い施設の開発、高度な冷却技術の導入、再生可能エネルギーの確保に注力する必要があります。戦略的な立地選定、特に電力コストと規制環境が有利な市場での立地選定は、競争上の優位性を維持する上で極めて重要になります。プロバイダーは、エッジコンピューティングや特殊なコロケーションデータセンターサービスなど、サービスポートフォリオを拡大しながら、クラウドサービスプロバイダーや企業顧客との強固な関係を構築する必要があります。

新規参入プロバイダーやチャレンジャー・プロバイダーにとっては、技術革新や持続可能性への取り組みを通じて差別化を図ることが、市場シェア拡大への道筋となります。成功要因としては、ハイパースケール施設やエッジコンピューティングなど、特定の市場セグメントにおける専門知識の開発、現地での強力なパートナーシップの確立などが挙げられます。特にデータ主権と環境基準に関する規制遵守は、すべての市場参加者にとってますます重要になります。特にAIやIoTのような新興技術において、運用効率を維持しながら進化する顧客要件に適応する能力は、データセンター運用市場で長期的に成功するために極めて重要です。

アジア太平洋地域のデータセンター市場ニュース

- 2022年12月:HGCグローバルコミュニケーションズは、顧客のエッジ接続を強化するため、デジタルリアルティと契約を締結しました。この契約に基づき、デジタルリアルティはシンガポールの3つのデータセンターで、オーバーザトップ(OTT)顧客向けにedgeX by HGCのサービスを利用します。

- 2022年11月:エクイニクスは、東京に15カ所目となる国際ビジネスエクスチェンジ(IBX)データセンターを開設すると発表しました。TY15と呼ばれるこの新しいデータセンターには、エクイニクスは1億1,500万米ドルを初期投資しました。TY15の第1フェーズでは、初期容量約1,200キャビネット、フル稼働時には3,700キャビネットを提供する予定。

- 2022年9月:NTTがサイバージャヤで6番目のデータセンターの建設開始を発表。NTTは当初、サイバージャヤ6(CBJ6)として知られる6番目のデータセンターに5,000万米ドル以上を投資する予定。CBJ6とCBJ5は、合計20万平方フィートの敷地に、合計22MWの設備負荷を持つ予定です。

1. エグゼクティブサマリーと主な調査結果

2. レポート内容

3. 序論

- 3.1 調査の前提条件と市場定義

- 3.2 調査範囲

- 3.3 調査方法

4. 市場の展望

- 4.1 耐荷重

- 4.2 床面積

- 4.3 コロケーション収入

- 4.4 設置ラック数

- 4.5 ラックスペースのユーティリティ

- 4.6 海底ケーブル

5. 主な業界動向

- 5.1 スマートフォンユーザー

- 5.2 スマートフォン1台当たりのデータトラフィック

- 5.3 モバイルデータ通信速度

- 5.4 ブロードバンドデータ速度

- 5.5 ファイバー接続ネットワーク

- 5.6 規制の枠組み

- 5.6.1 オーストラリア

- 5.6.2 中国

- 5.6.3 香港

- 5.6.4 インド

- 5.6.5 インドネシア

- 5.6.6 日本

- 5.6.7 マレーシア

- 5.6.8 ニュージーランド

- 5.6.9 フィリピン

- 5.6.10 シンガポール

- 5.6.11 韓国

- 5.6.12 台湾

- 5.6.13 タイ

- 5.6.14 ベトナム

- 5.7 バリューチェーンと流通チャネル分析

6. 市場セグメンテーション(数量ベースの市場規模、2030年までの予測、成長見込みの分析を含む)

- 6.1 データセンターの規模

- 6.1.1 大規模

- 6.1.2 大規模

- 6.1.3 中規模

- 6.1.4 メガ

- 6.1.5 小規模

- 6.2 ティアの種類別

- 6.2.1 ティア1とティア2

- 6.2.2 ティア3

- 6.2.3 ティア4

- 6.3 吸収量

- 6.3.1 ユーティリティなし

- 6.3.2 ユーティリティ

- 6.3.2.1 コロケーション種類別

- 6.3.2.1.1 ハイパースケール

- 6.3.2.1.2 リテール

- 6.3.2.1.3 ホールセール

- 6.3.2.2 エンドユーザー別

- 6.3.2.2.1 BFSI

- 6.3.2.2.2 クラウド

- 6.3.2.2.3 Eコマース

- 6.3.2.2.4 官公庁

- 6.3.2.2.5 製造業

- 6.3.2.2.6 メディア&エンターテインメント

- 6.3.2.2.7 テレコム

- 6.3.2.2.8 その他のエンドユーザー

- 6.4 生産国

- 6.4.1 オーストラリア

- 6.4.2 中国

- 6.4.3 インド

- 6.4.4 インドネシア

- 6.4.5 日本

- 6.4.6 マレーシア

- 6.4.7 その他のアジア太平洋地域

7. 競争環境

- 7.1 市場シェア分析

- 7.2 企業ランドスケープ

- 7.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)。

-

- 7.3.1 AirTrunk Operating Pty Ltd

- 7.3.2 Canberra Data Centers

- 7.3.3 Chindata Group Holdings Ltd.

- 7.3.4 Digital Realty Trust, Inc.

- 7.3.5 Equinix, Inc.

- 7.3.6 Keppel DC REIT Management Pte. Ltd.

- 7.3.7 KT Corporation

- 7.3.8 NEXTDC Ltd

- 7.3.9 NTT Ltd.

- 7.3.10 Princeton Digital Group

- 7.3.11 Space DC Pte Ltd.

- 7.3.12 STT GDC Pte Ltd

-

- 7.4 調査対象企業リスト

8. データセンターの経営者に対する主要な戦略的質問

9. 付録

- 9.1 世界の概要

- 9.1.1 概要

- 9.1.2 ポーターのファイブフォース・フレームワーク

- 9.1.3 世界のバリューチェーン分析

- 9.1.4 世界市場規模とDRO

- 9.2 出典と参考文献

- 9.3 図表一覧

- 9.4 主要インサイト

- 9.5 データパック

- 9.6 用語集

市場の定義

- IT 負荷容量 – IT 負荷容量または設置容量は、ラックに設置されたサーバーやネットワーク装置によって消費されるエネルギー量を指します。単位はメガワット(MW)。

- ABSORPTION RATE(吸収率) – データセンターの容量がどの程度までリースされているかを示します。たとえば、100MWのDCが75MWをリースアウトした場合、吸収率は75%になります。ユーティリティやリースアウト容量とも呼ばれます。

- レイズド・フロア(RAISED FLOOR SPACE) – 床の上に作られた高架スペース。元のフロアと高架フロアの間のこの隙間は、配線、冷却、その他のデータセンター装置を収容するために使用されます。この配置により、適切な配線と冷却インフラを確保することができます。単位は平方フィート(ft^2)です。

- DATA CENTER SIZE – データセンターのサイズは、データセンター設備に割り当てられた床面積に基づいて区分されます。メガDC – ラック数が9000以上、またはRFS(床面積)が225001平方フィート以上、マッシブDC – ラック数が9000から3001の間、またはRFSが225000平方フィートから75001平方フィートの間、ラージDC – ラック数が9000から3001の間、またはRFSが225000平方フィートから75001平方フィートの間、ラージDC – ラック数が9000から3001の間、またはRFSが225000平方フィートから75001平方フィートの間。大規模DC:ラック数が3000~801、またはRFSが75000平方フィート~20001平方フィート、中規模DC:ラック数が800~201、またはRFSが20000平方フィート~5001平方フィート、小規模DC:ラック数が200未満、またはRFSが5000平方フィート未満。

- TIER TYPE – Uptime Instituteによると、データセンターはデータセンター・インフラの冗長化装置の性能に基づいて4つの階層に分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4に区分されます。

- コロケーションタイプ – このセグメントは、リテール、ホールセール、ハイパースケールコロケーションサービスの3つに分類されます。この分類は、潜在顧客にリースされるIT負荷の量に基づいて行われます。リテールコロケーションサービスは250kW未満、ホールセールコロケーションサービスは251kW以上4MW未満、ハイパースケールコロケーションサービスは4MW以上。

- エンドユーザー – データセンター市場はB2Bベースで運営されています。BFSI、政府機関、クラウド事業者、メディア・エンターテインメント、Eコマース、テレコム、製造業が、調査対象市場の主なエンドユーザーです。調査対象には、エンドユーザー業界のデジタル化の進展に対応するコロケーションサービス事業者のみを含みます。

調査方法

モルドーインテリジェンスでは、すべてのレポートにおいて4つのステップからなる調査手法に従っています。

- ステップ-1:主要変数の特定 堅牢な予測手法を構築するために、ステップ-1で特定した変数と要因を、入手可能な過去の市場数値と照らし合わせて検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ-2:市場モデルの構築 予測年度の市場規模予測は名目ベースです。インフレは価格設定の一部ではなく、各国の平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ-3:検証と最終決定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの呼び出しを検証します。回答者は、調査対象市場の全体像を把握するために、レベルや機能を超えて選ばれます。

- ステップ-4:調査結果 シンジケートレポート、カスタムコンサルティング、データベース、サブスクリプションプラットフォーム

アジア太平洋地域のデータセンター市場に関する調査FAQ

現在のアジア太平洋地域のデータセンター市場規模は?

アジア太平洋地域のデータセンター市場は、予測期間中(2025〜2030年)に13.08%のCAGRを記録すると予測されています。

アジア太平洋地域のデータセンター市場の主要企業は?

Digital Realty Trust, Inc.、Equinix, Inc.、KT Corporation、NTT Ltd.、STT GDC Pte Ltd.がアジア太平洋データセンター市場で事業を展開している主要企業です。

アジア太平洋地域のデータセンター市場で最大のシェアを占めるセグメントは?

アジア太平洋地域のデータセンター市場では、ティアタイプ別ではティア3セグメントが最大のシェアを占めています。

アジア太平洋地域のデータセンター市場で最大のシェアを占める国はどこですか?

2025年、アジア太平洋データセンター市場の国別シェアで最も大きいのは中国です。

このアジア太平洋地域のデータセンター市場の対象年、2025年の市場規模は?

2025年のアジア太平洋地域のデータセンター市場規模は2,032万と推定されます。本レポートでは、2018年、2019年、2020年、2021年、2022年、2023年、2024年のアジア太平洋地域のデータセンター市場の過去の市場規模を調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年のアジア太平洋地域のデータセンター市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***