世界のデータセンター電源市場規模(2025~2034年):部品別(ソリューション、サービス)、用途別、データセンター別

| 本調査は、データセンター業界に関する包括的な分析を提供することを目的としており、2021年から2034年までの市場の展望を示しています。調査方法としては、データ収集のために一次調査やデータマイニングを用い、業界のエコシステムや主要なサプライヤーの状況、技術革新などを包括的に分析しています。 エグゼクティブサマリーでは、データセンターの電力消費量の増加やモジュール型データセンターの需要の高まり、ブロックチェーンや機械学習技術の進展などが業界の成長を促進する要因として挙げられています。一方で、環境持続可能性や高コスト管理といった課題も存在しています。 業界の競争環境については、各企業の市場シェア分析や競合ポジショニングが行われ、戦略的な展望が示されています。市場推定は、2021年から2034年までの期間にわたるコンポーネントやアプリケーション別に行われ、特定の産業分野(BFSI、エネルギー、ヘルスケア等)における需要動向も分析されています。 地域別の市場規模予測は、北米、欧州、アジア太平洋、南米、中東・アフリカに分かれており、それぞれの国別に詳細が提供されています。特に、アメリカ、ドイツ、中国、日本などの主要市場が注目されています。 最後に、主要企業のプロフィールがまとめられており、業界の主要プレーヤー(ABB、ヒューレット・パッカード、シーメンスなど)の活動や提供する製品についての情報が含まれています。これにより、業界全体の動向や競争の激しさが浮き彫りになっています。 |

*** 本調査レポートに関するお問い合わせ ***

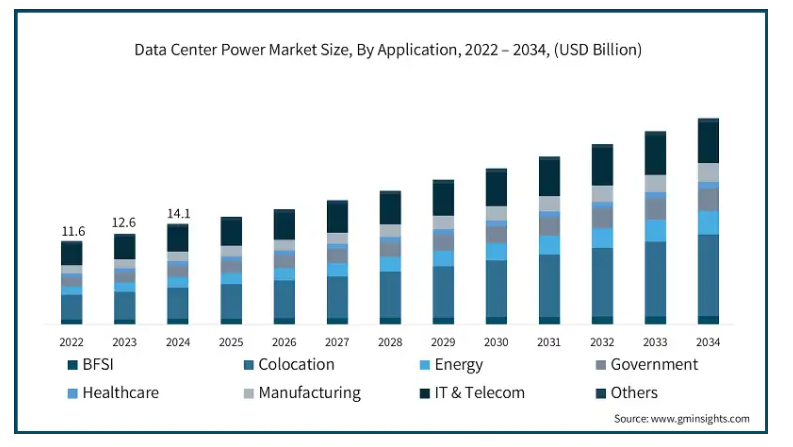

データセンター用電源の世界市場規模は、2024年に141億米ドルとなり、2025年から2034年にかけて年平均成長率7.5%を記録すると予測されています。モジュール型データセンターの利用が増加し、データセンター電力市場も拡大しています。モジュラー型データセンターは、高い効率性、拡張性、柔軟性を備えており、データ処理とストレージの高い需要に対するソリューションとして人気が高まっています。

モジュール式電源装置は、発電機、配電装置、無停電電源装置を組み合わせたものです。これらのプレハブ住宅は低コストで建設でき、エネルギーも節約できるため、運用コストの削減やカーボンフットプリントの減少につながります。デジタルインフラの拡大に伴い、モジュール型データセンター向けの堅牢で効率的な代替電源に対する需要が高まっています。

例えば、2024年7月、バーティブは、AIコンピューティングの簡素化を目的としたプレハブ式の高密度モジュール型データセンターと銘打ったMegaMod CoolChipを発表しました。この先進的な提案は、AIのための基本的なデジタルインフラを、標準的なオンサイトの建設方法よりも最大50%速く展開することを意図しています。AIワークロードには、新しいダイレクト・ツー・チップ液冷方式を採用したMegaMod CoolChipによる強力な中央演算処理装置とグラフィックス・プロセッシング・ユニットの冷却など、AIアプリケーション向けの卓越した冷却技術が使用されています。この技術により、AIアプリケーションの効率と信頼性が向上します。

2023年以降、マイクロソフト、グーグル、IBMなどの大手インターネット企業が次世代モジュール型データセンターの建設を開始しました。アリババ、バイドゥ、テンセントやそのパートナー企業も、新たに建設したデータセンターにこれらの技術を採用しました。これらの企業は、コスト、エネルギー消費、建設期間に関してメリットを得ています。土木コストの面では、モジュラー・データセンターは従来のものより優れています。プレハブ工法で建設されるため、設計、管理、ターンキー請負にかかる費用は、従来のデータセンターより30%少なくて済みます。

データセンターの電力市場動向

データセンター内でのAI自動化の利用は、データセンター内の人工知能と呼ばれています。これはさらに、予知保全、熱・冷却管理、サーバー性能を最適化する高度なアルゴリズムなど、いくつかのサブコンポーネントに分かれます。

データセンター内のAIの機能は、単にタスクを自動化するだけではありません。戦略実行に対してより統合された自己認識のアプローチを提供することで、データセンターの効率性と信頼性を向上させるとともに、データ処理タスクの複雑さと量に関連する増大する基準を満たすことができます。

AI技術を組み込んだデータセンターの生産性と運用コストは、エネルギー管理の向上により増加します。機械学習によるデータ収集と分析技術を備えた最新の自動化システムは、エネルギー使用、冷却システム機能、ワークロード分布、その他多くの適切な履歴とアクティブなプロセスに関連する情報を調査します。

AIを使用することで、長期間にわたるパターン、傾向、異常値を特定することが可能になり、冷却、電力、作業負荷の各部門における支出を最小限に抑えながら、成果を最大化する方法でエネルギー、冷却、作業負荷などのリソースを割り当てることができます。さらに、スーパーバイザーは問題が大きくなる前に修正することができ、AIのおかげでメンテナンスの実施が改善されました。

システムの信頼性が高まり、ダウンタイムが減少しました。最終的には、データセンターからの運用データと、AI主導の最適化技術によってセンターのリソース支出を調整するフィードバック・ループを通じて、自己調整型のエネルギー管理システムが構築され、時間の経過とともに改善されていきます。

たとえば、シュナイダーエレクトリックとNVIDIAは2024年2月、人工知能のイノベーションに特化したデータセンターインフラの改善を目的として提携しました。この提携は、シュナイダーエレクトリックのエネルギー管理とオートメーションに関する専門知識とNVIDIAのAI技術を活用し、初めて一般公開されたAIデータセンターのリファレンスデザインを開発するものです。これらの設計は、データセンターにおけるエネルギー使用量の削減にも役立ちます。

データセンターの電力市場分析

用途別では、BFSI、コロケーション、エネルギー、政府、ヘルスケア、製造、IT・通信、その他に分類。2024年には、IT・電気通信が市場シェアの24%を占め、コロケーション市場は2034年までに110億米ドル以上の収益を上げると予想されています。

電気通信とITの両分野は現在、データセンター向けに電力システムを導入しています。低遅延データ処理へのシフトは、5Gネットワークやクラウドオファリングの成長と並んで、エッジAIにおけるコンピューティングパワーへのニーズの高まりを後押ししています。

ITおよび通信データセンターを冷却するための最新の電力制御システムは、システムの性能を高め、節約を提供し、温室効果ガスの排出を削減します。

北米のAIRSYSによると、最近建設されたデータセンターとテレメトリセンターは、2024年4月までに高度な冷却システムを設置することに主眼を置いているとのことです。高性能コンピュータのパフォーマンスにより、エネルギー効率とコスト効率に優れた運用がさらに求められています。このため、補助エネルギーを放散するための冷却の必要性が高まり、高密度コンピューティングへの大規模な支出に焦点が移っています。

同時に、基本的な運用をサポートする信頼性の高い容量で持続可能性の問題に対処するため、新しい冷却構成や再生可能エネルギー源の使用への依存度が高まっています。

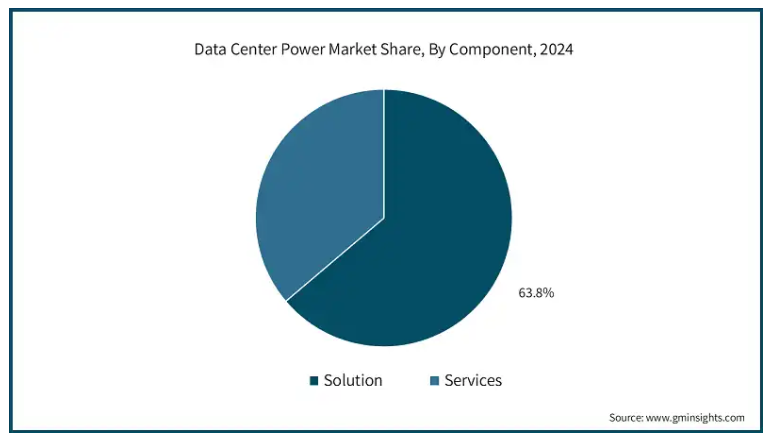

データセンターの電源市場は、コンポーネント別にソリューションとサービスに分類されます。ソリューション分野は2024年に63%の市場シェアを占め、サービス分野は予測期間中に約8%のCAGRで成長する見込み。

ソリューション分野では、データセンターの電源ソリューションに再生可能資源である風力エネルギーや太陽エネルギーを組み込む方向へのシフトが見られます。この変化は、経済的な理由と環境問題、そして従来の電力源に比べて再生可能エネルギーが低コストであることから生じています。

配電盤(PDU)の高機能化が急速に進んでいます。例えば、電力ネットワークとソリューションの企業であるPanduit社は、2024年2月にES2P PDUを発表しました。このPDUは、配電の信頼性だけでなく、高度な監視・管理機能を備えています。その目的は、業界の効率とパフォーマンスに不可欠なデータセンターにおいて、より優れた配電とその信頼性を管理することです。

UPSセグメントはデータセンターへの電力供給に関するソリューションのリーダーです。2023年12月に、イートンはUPSの新しいコンパクトなモデル:93Tをリリースしました。無停電電源装置(UPS)である93Tは、商業、産業、金融、医療、政府、ITサービス向けの15kVAから80kVAのコンパクトな電源装置です。最良の電源ソリューションの1つとしてのメリットの結果、サーバーや小規模データセンターに適しています。

データセンター別では、ハイパースケール、コロケーション、エッジ、エンタープライズに分類されます。コロケーションセグメントは2024年に57億米ドルを占め、市場を支配。

エネルギーコストの増大と政府予算の削減により、コロケーションプロバイダーにとってエネルギー効率対策は今や必須となっています。データセンターでは、太陽光発電、風力発電、水力発電など、さまざまな再生可能エネルギー資源を利用しています。一部のベンダーは、エコフレンドリーな購入者にアピールするため、再生可能エネルギーを利用したグリーンデータセンターを宣伝しています。

例えば、AirTrunkはマレーシアのジョホールバルにあるデータセンターの屋根に1メガワットのソーラーパネルを設置し、2023年12月の完成を目指しています。また、同地域における同社初の再生可能エネルギーへの取り組みとなります。

高密度のITインフラに対する電力需要の増大により、ほとんどのデータセンターでは強力な冷却方式が採用されています。時間の経過とともに、他のシステムコンポーネントと同様に冷却システムもよりエネルギー効率が高くなっています。コロケーション・プロバイダーは、エネルギー効率を最適化するため、液体冷却、AI冷却、その他の自由空冷を採用しています。これらの冷却の種類別では、空調装置の使用が削減されるため、エネルギーコストが削減される一方で、最新のサーバーや装置の冷却管理が改善されます。

2024年、北米のデータセンター向け電力分野の売上高はアメリカが約36億米ドルを占めます。

アメリカのデータセンター向け電力市場は、HPEやIBMなどの主要な技術関係者により、予測期間中に大きく成長するでしょう。これらの技術プロバイダーは、サーバー、ラック、その他のIT機器を含むデータセンターを構築しており、電力設備の効率化に向けた負担が増加しています。

2024年4月、エクイニクスとPGIMリアルエステートは、アメリカのシリコンバレーでxScaleデータセンターを建設・運営する合弁会社を設立しました。

2024年11月、HPEが新技術の公開デモンストレーションを実施。このイノベーションは、データセンターのエネルギー効率を高めることで、エネルギーを消費するAIサーバーラックの問題を解決します。

クラウド・コンピューティング・サービスを採用する中小企業や大企業の急増は、カナダにおけるデータセンター拡大の原動力のひとつです。カナダのデジタル・リサーチ・アライアンス(アライアンス)は、クラウドベースのサービスは世界中の高等教育研究の文脈で採用されており、カナダは研究者の進化する要求に応えるためにクラウド・コンピューティング戦略を考案する必要があると主張しています。

2025年から2034年にかけて、ドイツのデータセンター電力市場は驚異的な成長を遂げると予測されています。

ドイツは産業が盛んなため、製造、自動車、エンジニアリングプロセスをサポートするデータセンター向けの電力ソリューションに対するニーズが高まっています。また、ドイツの持続可能性政策により、データセンター事業者は効率的なエネルギー電源ソリューションや再生可能エネルギー源を使用して二酸化炭素排出量を改善するよう奨励されており、コンプライアンス要件を満たすのに役立っています。

マーキュリーエンジニアリングは、ドイツのショーネベックに新しいデータセンターを建設する計画で、2024年12月の完成を目指しています。投資の第一段階は2,500万ユーロに設定・確保されており、さらなる拡張には4,500万ユーロがかかる予定です。この投資は、すでにEUをリードするドイツの産業経済とデータセンター・インフラへのニーズを強化するものです。

中国のデータセンター用電力市場は、2025年から2034年までの予測期間中に大きな成長を遂げるでしょう。

クラウドコンピューティングの需要の高まりは、クラウドサービスプロバイダーの増加につながり、中国のデータセンター電力産業の成長を加速させるでしょう。ビジネス拡大の観点から、合理化された接続性と柔軟なソリューションに対する要求の高まりは、データセンター電力産業の成長を大幅に促進するでしょう。

中国情報通信技術研究院(China Academy of Information and Communications Technology)によると、中国のクラウドコンピューティング市場規模は2022年に634億米ドルに達し、成長率は40.91%でした。これは世界の成長率19%をはるかに上回るものです。

モバイル契約を含む通信ネットワークの発展は、データトラフィックの増加につながります。このデータトラフィックの増加は、データセンター産業の発展を促し、ひいては市場の成長を刺激します。さらに、中国の二酸化炭素排出量を削減し、太陽光、風力、その他の再生可能エネルギー源に移行する取り組みにより、データセンター事業者は環境への悪影響を緩和するソリューションに投資しやすくなっています。

データセンターの電力市場シェア

データセンター向け電力業界の上位7社は、シュナイダーエレクトリック、Vertiv、Eaton、ABB、Delta Electronics、Huawei Technologies、Caterpillarで、2024年の市場価値の約40%を占めています。

シュナイダーエレクトリックの同市場における戦略は、データセンターの幅広い要件に対応する包括的なソリューションとサービスを提供するという多面的なもの。新しいデータセンターの建設だけでなく、オンプレミス型、ハイブリッド型、集中型、地域型、ローカルエッジ型など、さまざまな構造を持つ古い施設の近代化も含まれます。

シュナイダーエレクトリックは、ITハードウェア、ストレージ装置、ファイアウォール、ルーター、冷却システム、発電機、バッテリー、ケーブルなど、データセンターの機能に不可欠なサービスと製品を提供しています。Galaxy VLソリューションにライブスワップを導入することで、メンテナンスやアップグレード時にシームレスな電力供給が可能になり、事業継続性が強化され、ダウンタイムが短縮されます。

Vertiv Inc.は、幅広いLiebert無停電電源装置(UPS)と、エンタープライズおよびハイパースケールデータセンター向けに設計された予見可能な要件と統合されたUPSシステムにより、データセンター電源市場における競争力を有しています。リーバートの製品は、信頼性の高いバックアップ電源の提供にとどまらず、ITインフラストラクチャ内のさまざまな課題に対応するための配電ユニットやラックPDUも提供しています。

高密度電力と冷却インフラストラクチャの重要な専門知識を活用することにより、Vertiv は、配電でクライアントに包括的なソリューションを提供し、リモート監視および管理ソリューションに焦点を当てています。

イートン株式会社は、意思決定とエネルギー保存のプロセスを強化することを目的とするソリューションを提供します。イートンはエネルギー・アウェア UPS バックアップ・パワー・システムとエネルギー管理 Brightlayer データ・センター・ソフトウェア・スイートを提供することによって再生可能エネルギー・システムの統合を改善します。

インテリジェントパワーマネジメントで, データは分析されて, 即時に有益な情報に変換することができます。洞察とデジタルソリューションの提供を通して、イートンはBrightlayer プラットフォームを使用するコラボレーションとイノベーションを通して業界の課題を解決する変革的なビジョンを打ち出しました。

データセンター電力市場企業

データセンター・パワー業界で活動している主なプレーヤーは以下の通り:

ABB

Active POWER

Belkin International

Black Box

Caterpillar

Delta Electronics

Eaton

Huawei Technologies

Schneider Electric

Vertiv

電力データセンターの大手企業は、パートナーシップ、合弁事業、合併、買収を形成し、新製品やサービス、研究開発活動に投資しています。このようなシフトにより、各社はデータセンターの変化する要件に対応する高度な電源管理システムや技術を統合することができます。市場の重要なプレーヤーとの戦略的関係により、メーカーはより広い市場、より良い材料供給源、新製品を享受することができます。競争に勝ち残るため、主要企業は技術的変化に対応し、業界の成長を促すために、多額の研究開発費を投じています。

先進的な製品ポートフォリオにおいて、各社はよりスマートで手頃な価格の新しいソリューションを提供しています。これらのソリューションは、大規模な施設や最新のサーバーファームを含むデータセンターの範囲を意味します。幅広い製品ラインナップは、新しい市場に参入する機会を与えるだけでなく、データセンターの法律や環境条件の急速な変化に対応することを可能にします。

データセンターの電力業界ニュース

2024年7月、バーティブとジンクファイブは、北米およびEMEA市場におけるデータセンター向けエネルギー貯蔵能力の向上に向けて提携しました。この提携は、ジンクファイブのBCシリーズUPSバッテリーキャビネットをバーティブの製品に追加することを目的としています。

2024年3月、アルファベットはSIPサイドウォーク・インフラストラクチャー・パートナーズと提携し、データセンター向けのバッテリー駆動マイクログリッドを開発しました。このマイクログリッドは、大容量バッテリーと電力管理システムを組み合わせたものです。このシステムは、エネルギー管理ソフトウェアと組み合わされた大容量バッテリーで構成されています。これらの燃料マイクログリッドは、電力が最も必要とされる場所に設置できる汎用性があります。

2024年11月、デルタは電気通信事業者やデータセンター向けの新しいコンパクトでインテリジェントな電源管理ユニット、SMART PDU I-Typeの発売を発表しました。このユニットは1U DC配電ユニットで、ラックスペースを最大限に活用しながら電源管理の効率を高めるよう設計されています。

2024年11月、フレックスはジェットクール・テクノロジーズを子会社化し、データセンター向け液冷ソリューションへの参入を果たしました。この買収は、AIワークロードや高性能コンピューティングの電力・熱需要の増加に対応し、データセンターと電力分野への拡大を目指すフレックスの戦略の一環です。

この調査レポートは、データセンター向け電力市場を詳細に調査し、2021年から2034年までの収益(Bnドル)ベースの推計と予測を掲載しています:

市場, コンポーネント別

ソリューション

配電ユニット(PDU)

UPS

発電機

ディーゼル発電機

ガス発電機

ケーブルインフラ

その他

サービス

マネージド

プロフェッショナル

市場, アプリケーション別

BFSI

コロケーション

エネルギー

政府機関

ヘルスケア

製造業

IT・通信

その他

データセンター別市場

ハイパースケール

コロケーション

エッジ

エンタープライズ

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

スペイン

ポーランド

ベネルクス

アジア太平洋

中国

インド

日本

シンガポール

オーストラリア

南米

ブラジル

チリ

ペルー

アルゼンチン

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 調査方法と範囲

1.1 調査デザイン

1.1.1 調査アプローチ

1.1.2 データ収集方法

1.2 ベースとなる推定と計算

1.2.1 基準年の算出

1.2.2 市場推計の主要トレンド

1.3 予測モデル

1.4 一次調査と検証

1.4.1 一次情報源

1.4.2 データマイニングソース

1.5 市場スコープと定義

第2章 エグゼクティブサマリー

2.1 産業の概要、2021年~2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 電力販売会社

3.1.2 技術プロバイダー

3.1.3 データセンター事業者

3.1.4 エンドユーザー別

3.2 サプライヤーの状況

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 特許分析

3.6 主要ニュースと取り組み

3.7 データセンターの建設・維持コストの内訳

3.8 データセンターの年間電力使用効率(PUE)

3.9 規制の状況

3.10 影響力

3.10.1 成長促進要因

3.10.1.1 世界的なデータセンターの電力消費量の増加

3.10.1.2 世界のデータセンター在庫の増加

3.10.1.3 モジュール型データセンターの需要増加

3.10.1.4 ブロックチェーンや機械学習(ML)などのデジタル技術の登場

3.10.1.5 インテリジェントな電力管理ソリューションへのシフト

3.10.2 業界の落とし穴と課題

3.10.2.1 データセンターの電力消費に関連する環境持続可能性の課題

3.10.2.2 データセンターの電力に関する高い管理コスト

3.11 成長可能性分析

3.12 ポーター分析

3.13 PESTEL分析

第4章 競争環境、2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年 コンポーネント別市場推定・予測 (単位:億ドル)

5.1 主要トレンド

5.2 ソリューション

5.2.1 配電ユニット(PDU)

5.2.2 UPS

5.2.3 発電機

5.2.3.1 ディーゼル発電機

5.2.3.2 ガス発電機

5.2.4 配線インフラ

5.2.5 その他

5.3 サービス

5.3.1 マネージド

5.3.2 プロフェッショナル

第6章 2021〜2034年アプリケーション別市場予測・予測(単位:億ドル)

6.1 主要動向

6.2 BFSI

6.3 コロケーション

6.4 エネルギー

6.5 官公庁

6.6 ヘルスケア

6.7 製造業

6.8 IT・電気通信

6.9 その他

第7章 2021〜2034年データセンター別市場予測・金額(億ドル)

7.1 主要トレンド

7.2 ハイパースケール

7.3 コロケーション

7.4 エッジ

7.5 エンタープライズ

第8章 2021〜2034年地域別市場規模予測(単位:億ドル)

8.1 北米

8.1.1 アメリカ

8.1.2 カナダ

8.1.3 メキシコ

8.2 ヨーロッパ

8.2.1 イギリス

8.2.2 ドイツ

8.2.3 フランス

8.2.4 スペイン

8.2.5 ポーランド

8.2.6 ベネルクス

8.3 アジア太平洋

8.3.1 中国

8.3.2 インド

8.3.3 日本

8.3.4 シンガポール

8.3.5 オーストラリア

8.4 南米

8.4.1 ブラジル

8.4.2 チリ

8.4.3 ペルー

8.4.4 アルゼンチン

8.5 MEA

8.5.1 アラブ首長国連邦

8.5.2 サウジアラビア

8.5.3 南アフリカ

第9章 企業プロフィール

9.1 ABB

9.2 Active POWER

9.3 Belkin International

9.4 Black Box

9.5 Caterpillar

9.6 Cummins

9.7 Cyber Power Systems

9.8 Delta Electronics

9.9 Eaton

9.10 Hewlett Packard Enterprise

9.11 Huawei Technologies

9.12 Legrand

9.13 Mitsubishi Electric Corporation

9.14 NVIDIA

9.15 Rittal

9.16 Schneider Electric

9.17 Siemens

9.18 Toshiba

9.19 Tripp Lite

9.20 Vertiv

*** 本調査レポートに関するお問い合わせ ***