日本のデータセンター向けプロセッサ市場(2025~2030年)

| 日本のデータセンター向けプロセッサ市場は、特にグラフィック・プロセッシング・ユニット(GPU)セグメントの成長が期待されています。データセンターはAI、メディア処理、3Dビジュアライゼーションなどのニーズに対応するため、GPUを導入しており、特にハイパフォーマンス・コンピューティング(HPC)やビジュアル・クラウド・コンピューティングの需要が高まっています。日本の主要企業であるインテル、アドバンスト・マイクロ・デバイス(AMD)、エヌビディアなどは、革新的なGPUソリューションを提供し、データセンターの処理能力を強化しています。 2024年には、NVIDIAがハードウェアの進化を発表し、AIアプリケーションやCUDA-Qのアップデートを行い、空冷データセンター向けに設計されたGPUも導入されることが期待されています。しかし、台湾での半導体不足とサプライチェーンの混乱が日本におけるAIの進展に影響を与えています。この課題に対処するため、富士通はAIアプリケーション向けのGPU性能を最適化する新たなミドルウェアを発表し、さくらインターネットもデータセンターへのGPU導入を検討中です。 企業やデータセンター事業者は、高度なGPUを採用する動きが加速しており、ソフトバンクは大量のNvidia GPUを導入し、AIコンピューティングプラットフォームの性能を大幅に向上させています。2025年までには、さらに多くのGPUを追加する計画が進行中です。 日本のデータセンター業界は、クラウドコンピューティングやAIの進展により重要な変革期を迎えており、政府の支援も受けて多くのクラウドデータセンターやプロセッサ企業が増加しています。大手企業は先進的なプロセッサを活用し、サービス向上を目指しています。特にさくらインターネットは、政府からの補助金を得てAI向けクラウドサービスの拡充を計画しています。 日本政府は、AIやスーパーコンピュータの進化を促進するために大規模な財政的支援を行っており、AIインフラへの投資が進んでいます。これにより、日本国内のクラウドサービスプロバイダーは、戦略的提携を通じてプロセッサ市場に進出し、さまざまな業界でのイノベーションを目指しています。 市場の成長は、プロセッサの種類別(GPU、CPU、AIアクセラレータなど)、用途別(AI/MLのトレーニング、ハイパフォーマンス・コンピューティングなど)、アーキテクチャ別(x86、ARMなど)やデータセンターの種類別(エンタープライズ、クラウドサービスプロバイダーなど)に区分されており、これらのセグメントについての市場規模と予測が提供されています。 2025年には、日本のデータセンタープロセッサ市場は23.3億米ドルに達し、今後も成長が期待されています。主要企業にはインテル、エヌビディア、AMDなどが存在し、これらの企業は日本のデータセンター市場で重要な役割を果たしています。 |

*** 本調査レポートに関するお問い合わせ ***

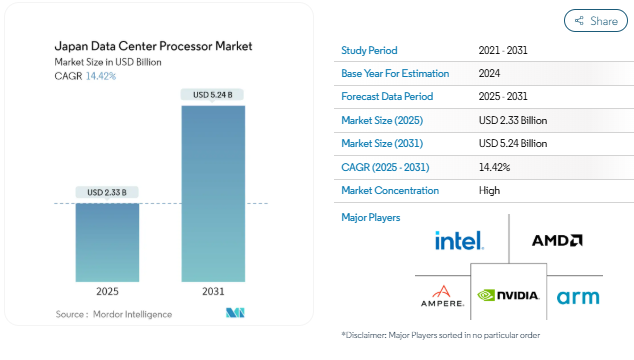

日本のデータセンター向けプロセッサ市場規模は、2025年に23億3,000万米ドルと推定され、予測期間中(2025年~2031年)の年平均成長率は14.42%で、2031年には52億4,000万米ドルに達すると予測されます。

アジア太平洋地域で中国に次ぐ日本は、テクノロジーの世界的リーダーであり、データセンターの主要拠点です。首都である東京は、ハイパースケールデータセンター容量の40%近くを占めています。東京や渋谷のような都市がジェネレーティブAIの導入の先陣を切っており、これは世界の都市リーダーたちの関心が高まっていることを反映しています。日本はAIデータセンターに多額の投資を行っており、AIコンピューティングの需要に対応するため、先進的なサーバー、GPU、CPU、AIアクセラレーターを装備しています。

モナコに次いで世界第2位の高齢国である日本は、高齢化の危機に対処するため、AIを活用した自動化を取り入れています。世界的な技術的優位性を取り戻すため、日本は2024年にマイクロチップと人工知能の進歩をターゲットとした650億米ドルのイニシアチブを開始しました。Preferred Networks Inc.、Abeja Inc.、ExaWizards Inc.などのAIスタートアップ企業が、日本の盛んなAIエコシステムにおけるイノベーションを牽引しています。一方、ソニーグループ株式会社、株式会社日立製作所、ソフトバンクグループ株式会社などの既存企業は、AIの研究開発に多額の投資を行っており、世界のAI市場における日本の地位をさらに強化しています。

日本のAI分野には、Nvidia Corporation、Intel Corporation、Advanced Micro Devices, Inc.などの主要企業が名を連ねており、Google LLCの躍進も目立ちます。グーグルは、データセンター業務におけるAI機能を強化するために設計されたTPUとGPUチップを発表しました。

日本のAI産業は、AI、IoT、スマートシティ構想、製造業、IT、ヘルスケア、ロボティクスにまたがる産業オートメーションにおける躍進に後押しされ、急速に拡大する態勢を整えています。AI、ロボティクス、スーパーコンピュータ市場において、日本は世界的に傑出しています。ファナックやソフトバンクロボティクスのような先駆的な企業は、製造、ヘルスケア、サービスなどの分野でAIを活用したロボットを開発しています。この急成長は、政府が監督するデータセンターへの投資を促進し、AIアプリケーションに合わせた最先端のCPUとGPUの統合も進めています。

日本データセンター向けプロセッサ市場動向

グラフィック・プロセッシング・ユニット(GPU)セグメントが市場の成長を牽引する見込み

データセンターは、人工知能(AI)、メディア処理、3Dビジュアライゼーションなどの課題に取り組むため、グラフィック・プロセッシング・ユニット(GPU)に注目しています。ハイパフォーマンス・コンピューティング(HPC)とビジュアル・クラウド・コンピューティングは、堅牢な処理能力の必要性を押し上げています。GPUを統合することで、日本のデータセンターは、AIの進歩と仮想化によって加速するワークロードの急増とデータ量の増加に巧みに対応しています。

日本では、インテル コーポレーション、アドバンスト・マイクロ・デバイス社、エヌビディア社などの業界大手がGPU市場の最前線に立ち、データセンター向けの革新的なソリューションを提供しています。2024年、NVIDIAはハードウェアの大幅な進化、科学アプリケーション向けのAIの強化、CUDA-QおよびcuPyNumericソリューションのアップデートを発表しました。また、空冷データセンター向けに設計されたH200 NVL PCIe GPUを発表し、GB200 NVL4フォームファクタを導入してハードウェアポートフォリオを拡大しました。

2024年、日本は、産業界における人工知能の利用拡大に後押しされ、アジア太平洋全域でのGPU採用における地位を固めます。台湾で進行中の半導体不足と世界的なサプライチェーンの混乱がGPU不足を生み出し、日本におけるAIの進歩を妨げています。これに対抗するため、富士通株式会社は2024年10月、AIアプリケーション向けにGPU性能を最適化するAIコンピューティング・ブローカー・ミドルウェアを発表しました。また、さくらインターネット株式会社はデータセンターへの導入可能性を評価中です。

日本では、企業やデータセンター事業者がコンピューティング・プラットフォームに高度なGPUを採用する動きが加速しています。例えば、2024年、ソフトバンク株式会社は、2,000Nvidia Ampere GPUの初期セットアップに加え、4,000Nvidia H100 GPUを導入することで、日本におけるAIコンピューティングプラットフォームを大幅に進化させました。このアップグレードにより、同プラットフォームのAIコンピューティング性能は、700ペタフロップスから4.7エクサフロップスへと飛躍的に向上しました。ソフトバンク株式会社は、2025年までにNvidia DGX SuperPODをGGX B200システムに統合し、GPU数を約10,000まで拡大し、計算能力を驚異的な25.7エクサフロップスまで向上させる計画です。

AI導入が進む中、政府の後押しでクラウドデータセンターとプロセッサ新興企業が急増

日本のデータセンター業界は、クラウド・コンピューティング、人工知能(AI)、自動化の革新に後押しされ、極めて重要な転換期を迎えています。Amazon Web Services Inc.(AWS)、Microsoft Corporation、Google LLC、OVHcloud、International Business Machines Corporation(IBM)Cloud、さくらインターネット株式会社、日本オラクル株式会社、Alibaba Group Holding Limitedなどの大手企業は、CPU、GPU、AIアクセラレータなどの先進的なプロセッサを活用し、サービスの強化を図っています。さくらインターネットは2024年4月、政府から補助金を獲得し、3月に発表したエヌビディアの「NVIDIA HGX B200システム」を搭載した生成AI向けクラウドサービス「Koukaryoku(コウカリョク)」を拡充するため、GPUの導入台数を5倍の約1万台に増やす計画。

日本政府は、スーパーコンピュータ、ハイパフォーマンス・コンピューティング(HPC)システム、データセンター事業者との連携を促進し、多額の財政的インセンティブを提供することで、人工知能の進歩を推進しています。経済産業省は、国産人工知能(AI)スーパーコンピュータの開発を支援するため、約4億8,500万米ドルの補助金制度を導入しました。さくらインターネット株式会社は、最大3億3,500万米ドルの補助を受ける予定であり、AIインフラへの大きな投資となります。

日本国内のクラウドサービスプロバイダーは、戦略的提携を通じてプロセッサー市場に進出しています。ソフトバンク株式会社、GMOインターネットグループ株式会社、ハイレゾ株式会社、KDDI株式会社、株式会社ルティレア、さくらインターネット株式会社などの企業が、エヌビディア株式会社と連携し、強固なAIインフラを構築しています。経済産業省の支援を受けて、これらの取り組みは、ロボット、自動車、ヘルスケア、通信、公共サービスなどの業界を変革することを目指しています。例えば、株式会社ルティリアは、様々なアプリケーションのための大規模言語モデル(LLM)を開発するために、1,000台以上のNVIDIA GPUに投資しています。さらに、同社の子会社であるエーアイふくしまは、地域経済を強化するために高度なAI技術を活用しています。

日本のデータセンター・プロセッサー産業の概要

日本のデータセンター・プロセッサー市場は、Intel Corporation、NVIDIA Corporation、Advanced Micro Devices, Inc.、Ampere Computing LLC、Arm Holdings PLCなど、継続的な技術革新で優位に立つ著名企業が牽引しています。これらの企業は、クラウドベースのデータセンター事業者やコロケーションデータセンター事業者と協力し、需要の高まりに対応し、規制を遵守し、高度なCPU、GPU、AIアクセラレータを提供しています。Empriyon Data Center、Singapore Telecommunications Limited (Singtel)、Alibaba Group Holding Limited、Equinix、Digital Realty、Digital Edge、SoftBank Corp.、Colt Technology Services Group Limited、Ada Infrastructure、 KDDI Corporation (Telehouse)などの業界大手企業は、これらのプロセッサを採用しています。例えば、2024年10月、ソフトバンク株式会社は、日本で拡大するトップクラスのAIコンピューティングプラットフォームに、約4,000個のNVIDIA Hopper GPUの設置を完了しました。このAIプラットフォームの演算能力は4.7エクサフロップスという驚異的なもので、現在では合計約6,000個のGPUを搭載しています。

日本のデータセンター向けプロセッサ市場ニュース

- 2024年11月 ソフトバンク株式会社、GMOインターネットグループ株式会社、株式会社ハイレゾ、KDDI株式会社、株式会社ルティレア、さくらインターネット株式会社など、日本を代表するクラウドサービスプロバイダーが、エヌビディア株式会社と協業し、AIインフラを強化。このイニシアチブは、日本のロボット、自動車、ヘルスケア、通信業界におけるイノベーションを推進することを目的としています。例えば、ソフトバンク株式会社は、NVIDIAのBlackwellプラットフォームを活用し、画期的なNVIDIA DGX SuperPOD with DGX B200システムを搭載した国内最先端のAIスーパーコンピュータを開発しています。

- 2023年7月 デジタル・リアルティ・トラストの KIX13 データセンター(大阪)は、Nvidia Corporation から先進の DGX H100 システムをサポートする認定を取得。このマイルストーンは、KIX13 が Nvidia の最新 DGX H100 世代に対応する最初の施設として承認されたことを意味します。最大熱設計電力(TDP)700WのH100 GPUを搭載したDGX H100は、1つのシステムに最大8つのGPUを統合することができます。

日本のデータセンター向けプロセッサ市場レポート – 目次

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

- 2.1 調査フレームワーク

- 2.2 二次調査

- 2.3 一次調査

- 2.4 データの三角測量と洞察の生成

3. エグゼクティブサマリー

4. 市場洞察

- 4.1 市場概要

- 4.2 市場ダイナミクス

- 4.2.1 市場促進要因

- 4.2.1.1 人工知能、ロボット、モノのインターネット、5Gへの投資の増加が日本のデータセンター開発を促進

- 4.2.1.2 政府支援が日本のAIプロセッサの成長を促進

- 4.2.2 市場の阻害要因

- 4.2.2.1 地政学的緊張とGPU不足がデータセンター向けプロセッサの成長を阻害

- 4.3 バリューチェーン/サプライチェーン分析

- 4.4 産業の魅力 – ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争ライバルの激しさ

5. 市場区分

- 5.1 市場セグメンテーション – プロセッサ種類別

- 5.1.1 GPU

- 5.1.2 CPU

- 5.1.3 FPGA

- 5.1.4 AIアクセラレータ

- 5.2 市場区分 – アプリケーション別

- 5.2.1 高度データ分析

- 5.2.2 AI/MLのトレーニングと推論

- 5.2.3 ハイパフォーマンス・コンピューティング

- 5.2.4 セキュリティと暗号化

- 5.2.5 ネットワーク機能

- 5.2.6 その他

- 5.3 市場区分 – アーキテクチャ別

- 5.3.1 x86

- 5.3.2 x86以外(ARM、Power、その他のプロセッサ)

- 5.4 市場セグメント – データセンターの種類別

- 5.4.1 エンタープライズ

- 5.4.2 コロケーション

- 5.4.3 クラウドサービスプロバイダー

6. 競争環境

- 6.1 企業プロフィール

-

-

- 6.1.1 Intel Corporation

- 6.1.2 Advanced Micro Devices Inc.

- 6.1.3 Ampere Computing

- 6.1.4 NVIDIA Corporation

- 6.1.5 ARM Holdings

- 6.1.6 SAPEON Inc.

- 6.1.7 Broadcom Inc.

- 6.1.8 IBM Corporation

- 6.1.9 Huawei Technologies Co., Ltd.

- 6.1.10 Rebellions Inc.

-

-

- *リストは網羅的ではありません

7. 投資分析

8. 市場機会と将来動向

9. アメリカについて

- 9.1 対象産業

- 9.2 業界のクライアント一覧(例

- 9.3 カスタマイズリサーチ能力

日本のデータセンター向けプロセッサ産業のセグメント化

データセンターは、重要なアプリケーションとデータを収容・管理し、効率的な配信のためにコンピューティング・ネットワークとストレージ・ネットワークを使用します。プロセッサー-GPU、CPU、TPU-はその運用の中心です。GPUはマルチタスクを処理し、グラフィックスのレンダリングやAIタスクに優れています。CPUはマルチコアアーキテクチャで並列処理をサポートします。機械学習用に設計されたTPUは、グラフィックスからAIアプリケーションに移行したGPUよりも際立っています。

日本のデータセンター向けプロセッサ市場は、プロセッサの種類別(CPU、GPU、FPGA、AIアクセラレータ)、用途別(高度データ分析、AI/MLのトレーニングと推論、ハイパフォーマンスコンピューティング、セキュリティと暗号化、ネットワーク機能、その他)、アーキテクチャ別(x86と非x86(ARM、Power、その他のプロセッサ))、データセンターの種類別(エンタープライズ、コロケーション、クラウドサービスプロバイダ)に分類されています。本レポートでは、上記のすべてのセグメントについて、金額(米ドル)ベースの市場規模および予測を提供しています。

日本のデータセンター向けプロセッサ市場に関する調査FAQ

日本のデータセンタープロセッサ市場の規模は?

日本のデータセンタープロセッサ市場規模は、2025年には23億3,000万米ドルに達し、CAGR 14.42%で成長し、2031年には52億4,000万米ドルに達すると予測されます。

現在の日本データセンタープロセッサ市場規模は?

2025年には、日本のデータセンター・プロセッサ市場規模は23.3億米ドルに達する見込みです。

日本データセンター・プロセッサ市場の主要企業は?

Intel Corporation、Advanced Micro Devices Inc.、Ampere Computing、NVIDIA Corporation、ARM Holdingsが、日本のデータセンター・プロセッサ市場で事業を展開している主要企業です。

日本データセンタープロセッサ市場の対象年、2024年の市場規模は?

2024年の日本データセンタープロセッサ市場規模は19.9億米ドルと推定されます。本レポートでは、2021年、2022年、2023年、2024年の日本のデータセンタープロセッサ市場の過去の市場規模を調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年、2031年の日本のデータセンタープロセッサ市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***