データセンターサーバー市場規模と展望、2023-2031年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

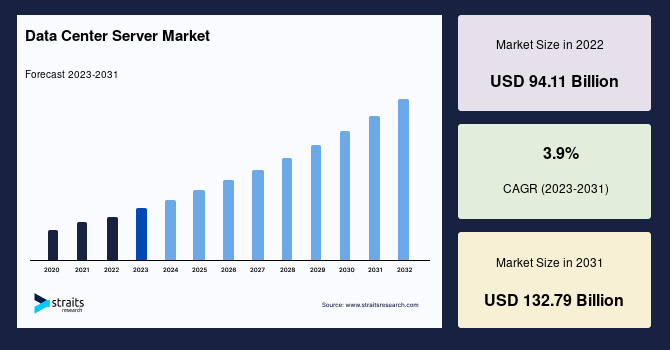

世界のデータセンターサーバー市場は、2022年に941.1億米ドルの規模に達し、2031年には1327.9億米ドルに成長すると推定されており、予測期間(2023年~2031年)における年平均成長率(CAGR)は3.90%です。この成長は、ビッグデータ、人工知能(AI)、モノのインターネット(IoT)、クラウドコンピューティングといった先進技術の急速な進化に起因しており、これらの技術はラック電力密度の増大を要求し、データセンター運営者に対し既存インフラのアップグレードと高度なデータセンターサーバーの導入を促しています。

**市場概要**

データセンターは、組織のデータと重要なファイルを保存、処理、整理、配布するための物理的または仮想的なインフラを提供する、指定されたアーカイブ施設です。これらは、インターネットに接続された「インターネット指向型」と、企業内部向けの「エンタープライズ型(または内部型)」に明確に区別されます。データセンターはネットワークの最も重要なシステムを収容し、日々の業務継続に不可欠な役割を果たします。組織によっては、多数のITサポートシステムとソリューションを収容する大規模で集中型の施設として機能する場合もあれば、物理的なファイルやレポートを保管する小さな部屋として存在する場合もあります。データセンターは、ヘルスケア、金融機関、情報技術、小売、政府など、多岐にわたる産業で利用されています。データセンターサーバーは、データセンターの基盤を形成し、複数のコンピューター間でデータを転送するために一般的に使用されます。

**市場の牽引要因**

1. **先進技術の普及とデータ量の急増**:

インターネット速度の向上とインターネットユーザーの増加は、過去数年間で膨大なデータの生成とソーシャルメディアの普及をもたらしました。ビッグデータ、人工知能、IoT、クラウドコンピューティングといった先進技術の進展は、データセンターにおけるラック電力密度の増大を要求しており、これによりデータセンター運営者は既存のインフラをアップグレードし、高度なデータセンターサーバーを導入する必要に迫られています。世界中でインターネットエクスチェンジ(IX)の数が増加しており、データセンター施設間の接続性が向上しています。この相互接続性の高まりにより、さまざまな地点で生成されるデータが大幅に増加するため、データセンター運営者はデータ処理能力を向上させるために、より高度なデータセンターサーバーを導入し、サーバー密度を高める傾向にあります。

2. **デジタル化の進展とデータセンターインフラへの投資**:

アジア太平洋地域、中東、アフリカ諸国ではデジタル化が急速に進展しており、これがデータセンターサーバー市場の成長を牽引すると予測されています。2021年には、データセンター市場において500以上の新たな施設開設や拡張プロジェクトが実施され、顕著な成長を遂げました。ハイパースケールデータセンタープロジェクトでは、コロケーションサービスプロバイダーが重要な役割を果たしており、世界のクラウドサービスプロバイダーはコロケーション施設を賃借する傾向にあります。特に北米は2021年のハイパースケール開発において市場を牽引し、世界の投資全体の58%以上を占めました。西ヨーロッパも全体の投資の28%以上を占めるなど、他の地域でも投資が活発です。世界的なデジタル化の進展に伴い、高密度データセンターサーバーの調達は予測期間中に増加すると予想されます。

3. **エッジデータセンターの普及**:

エッジデータセンターの展開は拡大傾向にあり、近年、データセンターサーバーへの投資が増加しています。これは、データソースに近い場所でデータを処理することで、レイテンシを削減し、リアルタイム処理の要求に応える必要性が高まっているためです。

4. **AIとHPC(ハイパフォーマンスコンピューティング)の採用拡大**:

世界各国でAIの導入が様々な業務で本格的に始まっています。データセンターにおけるHPCは、AIや機械学習(ML)のワークロードをサポートするために、ラックサーバーとブレードサーバーの大部分を利用しています。北欧諸国、米国、ヨーロッパ諸国にはHPCを備えたデータセンターがあり、これにより高度なデータセンターサーバーの市場が拡大する可能性が高いです。例えば、米国は人工知能(AI)分野で世界をリードしており、データセンターを含む様々な産業で技術導入が進んでいます。2021会計年度の米国の連邦研究開発(R&D)予算は1570億ドルを超えると推定され、AIと量子コンピューティングに焦点を当てており、2022年には1700億ドル以上に増加すると予想されています。AIはデータセンターサーバーインフラを強化し、よりインテリジェントで自動化されたインフラを促進するため、市場成長の機会を提供します。

**市場の阻害要因**

1. **サイバーセキュリティの脅威**:

データセンター運営者が直面する主要な課題の一つは、データセンターサーバーレベルのセキュリティです。DDoS攻撃はデータセンターで頻繁に発生し、サーバーソケットとウェブサーバーのスレッドが影響を受ける可能性があります。近年、サイバー攻撃が急増しており、特にヘルスケア、教育、BFSI(銀行・金融サービス・保険)、政府などのセクターが頻繁に標的となっています。例えば、2021年2月には、ある法律事務所に対するサイバー攻撃により、ピッツバーグ大学医療センター(UPMC)の患者の個人健康情報が漏洩する事件が発生しました。このようなサイバーセキュリティへの懸念は、データセンターサーバー市場の成長を制限する要因になると予想されます。

**市場の機会**

1. **AIによるインフラの強化と自動化**:

AIはデータセンターサーバーインフラを強化し、よりインテリジェントで自動化されたインフラの実現を促進する可能性があります。これにより、運用効率の向上とコスト削減が期待され、新たな市場機会が生まれます。

2. **エッジデータセンターへの投資増**:

エッジデータセンターの展開が進むことで、データセンターサーバーへの投資が増加し、特にマイクロサーバーの需要が高まることが期待されます。

3. **サーバーのリフレッシュサイクル**:

多くの既存データセンター施設において、従来のデータセンターサーバーから先進技術を搭載したデータセンターサーバーへの刷新が進められており、これが市場成長の機会となります。

4. **ODMソリューションの拡大**:

Open Compute Project (OCP) サーバーインフラソリューションをサポートするODM(Original Design Manufacturer)ソリューションの市場拡大も、データセンターサーバー市場に新たな機会をもたらします。

**地域分析**

世界のデータセンターサーバー市場は、地域別に北米、ラテンアメリカ、西ヨーロッパ、北欧諸国、中央ヨーロッパおよび東ヨーロッパ、中東、アフリカ、アジア太平洋に分類されます。

1. **北米(市場を牽引)**:

北米は世界のデータセンターサーバー市場において最大のシェアを占め、予測期間中に2.53%のCAGRを示すと予測されています。デジタル化の進展に伴い、データセンターへの投資が相当に高いため、北米は最も成熟したデータセンターサーバー市場の一つです。IoTの普及、5Gネットワークの出現、COVID-19パンデミック、高速オンラインエンターテイメントコンテンツのストリーミング需要が、北米のデータセンターサーバー市場成長の主要な要因となっています。北米の主要なデータセンターサーバープレイヤーには、Dell Technologies、Intel、Cisco Systemsなどが含まれます。さらに、北米市場では、2021年にFacebook、Google、AWS、Microsoftなどのクラウドおよびハイパースケール運営者から多額の投資がありました。ほとんどのクラウド運営者は、OCPとの協力のもと、施設性能と柔軟性を向上させるために、カスタマイズされたデータセンターサーバーを設計し、データセンターで使用しています。例えば、DropboxはHPEのProLiant SL4540サーバーやエンジニアリングサービスなどの技術を採用し、クラウド運用を大幅に拡大しました。

2. **アジア太平洋(最も高いCAGR)**:

アジア太平洋地域は、予測期間中に4.62%のCAGRを示すと推定されています。多くのデータセンター運営者がこの地域に投資しているため、アジア太平洋のデータセンターサーバー市場は成長する可能性が高いです。データセンター運営者は、施設の性能を向上させるために、高効率のデータセンターサーバーへの投資を増やすと予想されます。X86プロセッサー搭載データセンターサーバーが市場を支配し続ける一方で、クラウドサービスプロバイダーや様々なハイパースケーラーが市場に参入することで、ARMプロセッサー搭載データセンターサーバーの市場が台頭すると予想されています。例えば、ITおよびクラウドサービスプロバイダーであるCloudify.Asiaは、日本、マレーシア、シンガポール、インドネシア、バングラデシュなど、アジア太平洋の様々な国にクラウドリージョンを展開しています。同社は、ITインフラを改善し、複数のクラウド顧客からのデータを管理するために、AMD EPYC 7402 CPUを搭載したDell EMC PowerEdge R7525データセンターサーバーを導入しました。

3. **ラテンアメリカ**:

ラテンアメリカでは、Huawei Technologies、HPE、Dell Technologies、Ciscoなどのデータセンターサーバー市場プレイヤーが強力な存在感を示しており、過去3年間でサーバーソリューションへの堅調な需要が見られます。ラテンアメリカにおけるデータトラフィックの増加は、低レイテンシで高性能なインフラへの市場需要を高めています。通信事業者やコロケーションデータセンター運営者からの投資の結果、データセンターサーバー市場は予測期間中に拡大すると予想されます。先進技術を用いたデータセンターサーバーの導入が、データセンターにおける従来のデータセンターサーバーを置き換えることが期待されています。また、地域の多くの既存データセンター施設では、データセンターサーバーの更新も行われています。

4. **西ヨーロッパ**:

西ヨーロッパのデータセンターサーバー市場への主要な貢献は、英国、次いでドイツとフランスから確認されました。市場は、コロケーション需要の増加と、運営者によるクラウドリージョンの開発によって牽引されました。西ヨーロッパのデータセンターは、OCPデータセンターサーバーインフラソリューションをサポートするように構築されており、これはODMソリューションの市場拡大によって後押しされています。西ヨーロッパのデータセンター運営者は、X86およびARMプロセッサーベースのデータセンターサーバーに投資する可能性が高いです。金融サービスおよびeコマースセクターは、競争優位性を得るためにビッグデータ分析技術を展開し、X86データセンターサーバーの使用を増加させるでしょう。産業の観点からは、西ヨーロッパのデータセンターサーバー市場は、IT、自動車、物流、製造、メディアおよびエンターテイメント産業からの収益貢献が増加すると予想されます。

5. **アフリカ**:

アフリカでは、データセンター開発への着実な投資増加と、グローバルデータセンター運営者の参入開始が、今後数年間でデータセンターサーバー市場を活性化させるでしょう。技術普及の拡大、データセンター需要の増加、開発に適した場所の不足により、今後数年間でこの地域でのエッジデータセンターの展開の必要性が高まります。これにより、それらの施設におけるマイクロサーバーの設置需要が加速されるでしょう。ハイパースケール開発も、それらのデータセンターにおける需要に基づいて、高密度データセンターサーバーの需要を促進すると予想されます。

**セグメント分析**

**1. セクター別**

* **クラウド、IT、および通信(市場を支配)**:

このセグメントは世界のデータセンターサーバー市場を支配し、予測期間中に3.48%のCAGRを示すと予測されています。政府や企業がデータを仮想サーバーに移行する関心が高まる中、クラウドサービスプロバイダーは世界中で牽引力を得ています。クラウドおよびITサービス組織には、クラウドサービスプロバイダー(CSP)やその他のマネージドホストサービスプロバイダーが含まれます。これらのプロバイダーは、PaaS(Platform as a Service)、IaaS(Infrastructure as a Service)、SaaS(Software as a Service)の3つのサービスを提供しています。これらのプロバイダーは、様々な顧客とその業界垂直にわたる多様なビジネス運用シナリオに適したストレージシステムを調達します。さらに、通信セクターはデータセンター市場と密接に結びついています。この産業からの日々のデータトラフィックは、データセンター運営者にとって主要な成長分野となっています。通信およびITインフラ市場のプレイヤーは、しばしば通信データセンターを開発またはコロケートします。通信企業の運用設計における変革が進むにつれて、ハイテクインフラニーズの需要に対応するためにデータセンター市場は成長しています。

* **政府**:

政府セクターは著しい成長を遂げており、世界中でデータセンターの需要を促進しています。世界中の政府機関は、エンタープライズの自社構築データセンターにデータを保存し始めています。データセキュリティのポータビリティと容易なアクセシビリティへのニーズが高まっています。権限のある担当者によるデータへのアクセスとデータストレージの需要は、世界中の複数の政府機関によって推進されています。さらに、世界中の政府機関によるデータセンターの開発が進むことは、データセンターサーバーインフラ市場を促進しています。データローカリゼーションなどの政府政策は、データセンターの開発における政府の投資を促しています。世界中の政府は、データ処理とストレージのためにクラウドプラットフォームに移行しています。

* **BFSI、その他セクター**:

銀行・金融サービス・保険(BFSI)セクターやその他の産業も、データの増大とデジタル化の進展に伴い、データセンターサーバーへの需要を高めています。

**2. データセンターサーバータイプ別**

* **ラックサーバー(最高の市場シェア)**:

ラックサーバーセグメントは最高の市場シェアを占め、予測期間中に3.63%のCAGRを示すと予測されています。ラックマウントサーバーとも呼ばれるラックサーバーは、データセンターにおいて長方形の構造に設計されています。ほとんどのラックサーバーは19インチのサーバー構成ですが、データセンター向けには23インチや24インチも提供されています。ラックサーバーはより強力でハイエンドなアプリケーション向けに設計されており、サーバーのすべてのコンポーネントがスタンドアロンシステムとして動作します。データセンターは高性能データセンターサーバーに対応するため、ほとんどのデータセンターでは4Uラックが設置されており、これにより高性能と省スペースを実現しています。さらに、これらのデータセンターサーバーはスタック状に積み重ねて展開されます。ラックサーバーは、従来のデータセンターサーバーよりも設置に必要なスペースが少ないため、より効率的です。自己完結型の電源、CPU、メモリを備え、スタンドアロンで動作します。ラックサーバーは費用対効果が高く、エネルギー効率も良く、小規模なデータセンターにも容易に導入できます。

* **ブレードサーバー**:

ブレードサーバーは通常、CPUとネットワークコントローラーを備えた複数の回路基板を持っています。ブレードサーバーは通常モジュラーサーバーであり、より小さな領域に複数のデータセンターサーバーを収めることができます。ブレードサーバーでは、シャーシを介して複数のラックに電力を供給できるため、エネルギー消費が少なくて済みます。データ処理に関して、ブレードサーバーは通常、最小限のスペース要件で高い電力密度を提供します。他の従来のデータセンターサーバーと比較して、ブレードサーバーのケーブリングは少なく、展開時間も短縮されます。さらに、ブレードサーバーは、ネットワーク接続ストレージ(NAS)やストレージエリアネットワーク(SAN)などのエンタープライズストレージシステムにおける高いコンピューティング要件に使用されます。ブレードサーバーの初期設置にはかなりの設備投資(CAPEX)がかかり、追加のブレードサーバーが必要な場合、追加のスケールアップコストが課題となる可能性があります。

* **マイクロサーバー**:

マイクロサーバーは、低電力で省スペースな設計が特徴で、特にエッジデータセンターや分散型コンピューティング環境での需要が高まっています。アフリカ地域でのエッジデータセンターの普及に伴い、その需要は今後も増加すると見込まれています。

この市場レポートは、データセンターサーバーの進化が、現代のデジタルインフラの要求に応える上で不可欠であることを示しています。技術革新、データ量の増加、そして地理的なデジタル化の進展が、市場成長の主要な推進力となっています。一方で、サイバーセキュリティの脅威は、市場参加者にとって継続的な課題であり、その克服が持続的な成長の鍵となります。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- グローバル データセンターサーバー市場規模分析

- グローバル データセンターサーバー市場の概要

- セクター別

- 概要

- 価値別セクター

- BFSI

- 価値別

- 政府

- 価値別

- クラウド

- 価値別

- ITおよび通信

- 価値別

- その他のセクター

- 価値別

- サーバータイプ別

- 概要

- 価値別サーバータイプ

- ラックサーバー

- 価値別

- ブレードサーバー

- 価値別

- マイクロサーバー

- 価値別

- 北米市場分析

- 概要

- セクター別

- 概要

- 価値別セクター

- BFSI

- 価値別

- 政府

- 価値別

- クラウド

- 価値別

- ITおよび通信

- 価値別

- その他のセクター

- 価値別

- サーバータイプ別

- 概要

- 価値別サーバータイプ

- ラックサーバー

- 価値別

- ブレードサーバー

- 価値別

- マイクロサーバー

- 価値別

- 米国

- セクター別

- 概要

- 価値別セクター

- BFSI

- 価値別

- 政府

- 価値別

- クラウド

- 価値別

- ITおよび通信

- 価値別

- その他のセクター

- 価値別

- サーバータイプ別

- 概要

- 価値別サーバータイプ

- ラックサーバー

- 価値別

- ブレードサーバー

- 価値別

- マイクロサーバー

- 価値別

- カナダ

- ヨーロッパ市場分析

- 概要

- セクター別

- 概要

- 価値別セクター

- BFSI

- 価値別

- 政府

- 価値別

- クラウド

- 価値別

- ITおよび通信

- 価値別

- その他のセクター

- 価値別

- サーバータイプ別

- 概要

- 価値別サーバータイプ

- ラックサーバー

- 価値別

- ブレードサーバー

- 価値別

- マイクロサーバー

- 価値別

- 英国

- セクター別

- 概要

- 価値別セクター

- BFSI

- 価値別

- 政府

- 価値別

- クラウド

- 価値別

- ITおよび通信

- 価値別

- その他のセクター

- 価値別

- サーバータイプ別

- 概要

- 価値別サーバータイプ

- ラックサーバー

- 価値別

- ブレードサーバー

- 価値別

- マイクロサーバー

- 価値別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- セクター別

- 概要

- 価値別セクター

- BFSI

- 価値別

- 政府

- 価値別

- クラウド

- 価値別

- ITおよび通信

- 価値別

- その他のセクター

- 価値別

- サーバータイプ別

- 概要

- 価値別サーバータイプ

- ラックサーバー

- 価値別

- ブレードサーバー

- 価値別

- マイクロサーバー

- 価値別

- 中国

- セクター別

- 概要

- 価値別セクター

- BFSI

- 価値別

- 政府

- 価値別

- クラウド

- 価値別

- ITおよび通信

- 価値別

- その他のセクター

- 価値別

- サーバータイプ別

- 概要

- 価値別サーバータイプ

- ラックサーバー

- 価値別

- ブレードサーバー

- 価値別

- マイクロサーバー

- 価値別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- セクター別

- 概要

- 価値別セクター

- BFSI

- 価値別

- 政府

- 価値別

- クラウド

- 価値別

- ITおよび通信

- 価値別

- その他のセクター

- 価値別

- サーバータイプ別

- 概要

- 価値別サーバータイプ

- ラックサーバー

- 価値別

- ブレードサーバー

- 価値別

- マイクロサーバー

- 価値別

- アラブ首長国連邦

- セクター別

- 概要

- 価値別セクター

- BFSI

- 価値別

- 政府

- 価値別

- クラウド

- 価値別

- ITおよび通信

- 価値別

- その他のセクター

- 価値別

- サーバータイプ別

- 概要

- 価値別サーバータイプ

- ラックサーバー

- 価値別

- ブレードサーバー

- 価値別

- マイクロサーバー

- 価値別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- LATAM市場分析

- 概要

- セクター別

- 概要

- 価値別セクター

- BFSI

- 価値別

- 政府

- 価値別

- クラウド

- 価値別

- ITおよび通信

- 価値別

- その他のセクター

- 価値別

- サーバータイプ別

- 概要

- 価値別サーバータイプ

- ラックサーバー

- 価値別

- ブレードサーバー

- 価値別

- マイクロサーバー

- 価値別

- ブラジル

- セクター別

- 概要

- 価値別セクター

- BFSI

- 価値別

- 政府

- 価値別

- クラウド

- 価値別

- ITおよび通信

- 価値別

- その他のセクター

- 価値別

- サーバータイプ別

- 概要

- 価値別サーバータイプ

- ラックサーバー

- 価値別

- ブレードサーバー

- 価値別

- マイクロサーバー

- 価値別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合情勢

- データセンターサーバー市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Dell Technologies

- 概要

- 企業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Hewlett Packard Enterprise (HPE)

- Advanced Micro Devices (AMD)

- Atos

- Cisco Systems

- IBM

- Huawei Technologies

- Inspur

- Oracle

- NetApp

- Intel

- Lenovo

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次データの内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

データセンターサーバーとは、データセンターという専門施設内で運用される、情報処理やデータ管理を専門とするコンピュータシステム群です。現代社会のデジタルインフラの中核を担い、インターネットサービス、クラウドコンピューティング、企業基幹システムなど、あらゆるデジタル活動を支える不可欠な存在です。これらは、一般的なパソコンとは異なり、24時間365日の連続稼働を前提に、高い信頼性、拡張性、保守性を備えるよう設計されています。

サーバーはその物理形態から、主にラックサーバー、ブレードサーバー、ハイパーコンバージドインフラ(HCI)に分類されます。ラックサーバーは標準的な19インチラックに搭載され、汎用性が高く、多くのデータセンターで利用されます。ブレードサーバーは、複数のサーバーモジュールをシャーシに集約し、省スペースと管理効率を高め、高密度環境に適しています。HCIは、コンピューティング、ストレージ、ネットワーク機能をソフトウェア定義で統合し、運用を簡素化する新しいアプローチとして普及が進みます。その他、大量データを処理するストレージサーバー、ネットワークトラフィックを制御するネットワークサーバー、AI/ML計算を高速化するGPUサーバーなども、特定の用途で重要な役割を担います。

データセンターサーバーの用途は多岐にわたります。ウェブサイトやアプリケーションをホストするウェブサーバーとして利用され、クラウドコンピューティングサービスの中核を成します。IaaS(Infrastructure as a Service)として仮想マシンやストレージを、PaaS(Platform as a Service)として開発環境を、SaaS(Software as a Service)として各種アプリケーションを提供しています。大量情報を格納し、高速アクセスを提供するデータベースサーバーとしても重要です。近年ではビッグデータ分析、AI/MLの学習・推論処理、企業基幹業務システム(ERPやCRMなど)の運用にも不可欠です。仮想化技術により、一台の物理サーバー上で複数の仮想サーバーを稼働させ、リソース利用効率を最大化し、柔軟なシステム構成を実現します。

データセンターサーバーの運用には、様々な関連技術が不可欠です。仮想化技術は、物理リソースを抽象化し、複数の仮想サーバーを効率的に稼働させることで、リソース有効活用と運用コスト削減に貢献します。軽量なコンテナ技術(DockerやKubernetesなど)も広く利用され、アプリケーション開発と展開の柔軟性を高めています。ネットワーク技術も進化しており、SDN(ソフトウェア定義ネットワーク)やNFV(ネットワーク機能仮想化)により、柔軟な制御と効率的な運用が実現されます。ストレージ技術では、SANやNASといった共有ストレージに加え、SSDやNVMeなどの高速ストレージデバイス、そしてSDS(ソフトウェア定義ストレージ)が高速アクセスと柔軟な管理を可能にします。セキュリティ技術も極めて重要で、ファイアウォール、IDS/IPS(侵入検知・防御システム)、暗号化、アクセス制御など、多層的な対策が施されています。また、安定稼働を支えるインフラ技術として、効率的な冷却システム(空冷、液冷など)、UPS(無停電電源装置)や自家発電機による安定した電源供給、DCIM(データセンターインフラ管理)システムによる包括的な監視と管理が挙げられます。これらの技術が複合的に連携し、データセンターサーバーは高い可用性とパフォーマンスを維持し、現代社会のデジタル基盤を支えているのです。