直流遮断器市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

DC回路遮断器市場レポートは、業界をタイプ(ソリッドステート、ハイブリッド)、絶縁方式(ガス、真空)、電圧(低電圧、中電圧、高電圧)、エンドユーザー(送電・配電、再生可能エネルギー・蓄電システム、商業、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類しています。5年間の過去データと5年間の市場予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「DC回路遮断器市場レポート」は、DC回路遮断器市場の現状、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。

市場概要

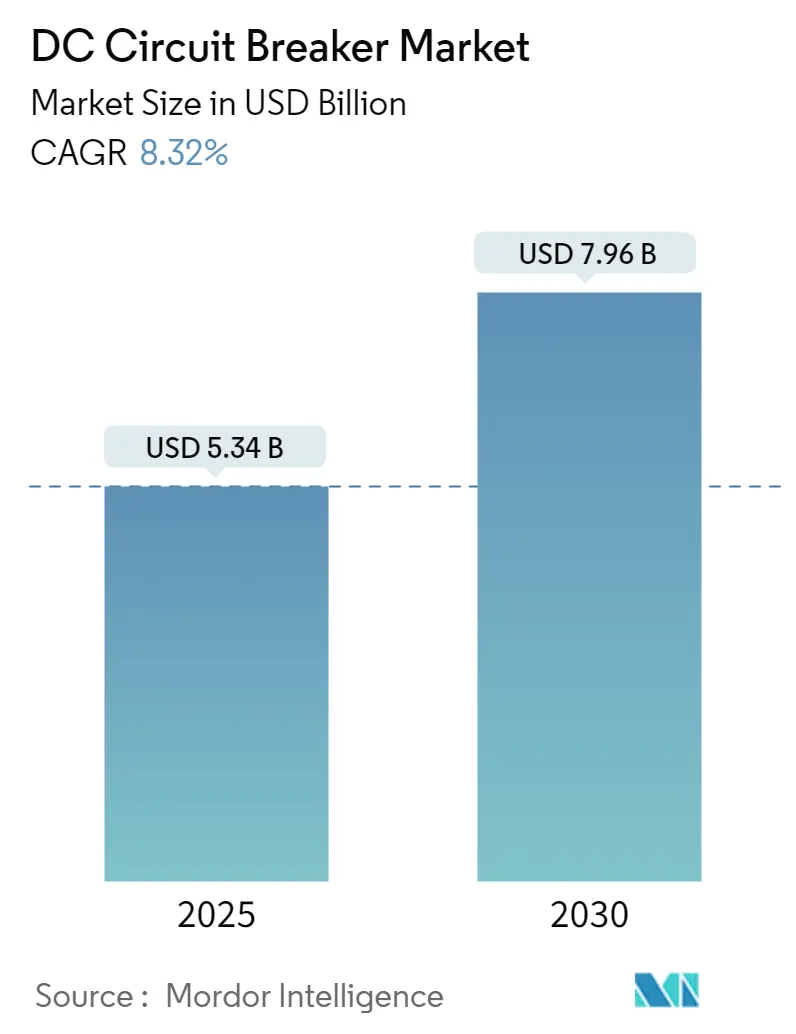

DC回路遮断器市場は、再生可能エネルギーの統合と送電網の近代化への世界的な移行により、大きな変革期を迎えています。市場規模は2025年に53.4億米ドルと推定され、2030年には79.6億米ドルに達し、予測期間(2025-2030年)中の年平均成長率(CAGR)は8.32%で成長すると予測されています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は低いとされています。

欧州送電系統運用者ネットワーク(ENTSO-E)は、2030年までに年間約100億米ドルの送電投資が必要であると指摘しており、これは電力流通ネットワークの複雑化と高度な保護システムの必要性を反映しています。再生可能エネルギー源の統合は、双方向の電力潮流や急速な発電変動に対応できる、より洗練された回路保護ソリューションを必要としています。

業界では革新的な技術開発と戦略的提携が活発化しています。例えば、2023年3月にはNational GridとSiemens Energyが、フッ素系ガスフリーの「Blue DC回路遮断器」(クリーンエア絶縁と真空開閉技術を採用)を用いた変電所アップグレードで提携しました。これは、環境に優しい高性能ソリューションへの業界のコミットメントを示しています。

電力インフラの急速なデジタル化も市場に新たな機会をもたらしています。世界のデータ量は2025年までに175ゼタバイトを超えると予測されており、データセンターやデジタルインフラにおける信頼性の高い電力保護の需要が高まっています。オーストラリア-ASEAN電力リンクプロジェクトやプロジェクト・エナジー・コネクトのような大規模プロジェクトは、HVDCアプリケーションや高速故障検出能力におけるDC回路遮断器技術の革新を推進しています。

グローバルDC回路遮断器市場のトレンドと洞察

1. HVDC送電システムの拡大:

高電圧直流(HVDC)送電システムの拡大は、DC回路遮断器の需要を大きく牽引しています。ENTSO-Eは、送電網の近代化と拡張のために2030年までに年間約100億米ドルの投資が必要であると述べています。英国のエネルギー市場規制機関Ofgemは、スコットランドとイングランドを結ぶ2つのHVDC送電リンク(それぞれ2GWの容量、推定34億ポンドの投資)を承認しました。インド政府のグリーンエネルギー回廊フェーズIIでは、約20GWの再生可能エネルギー発電プロジェクトの系統統合を促進するため、10,750kmの送電線と27,500MVAの変電所の建設が計画されています。

2. 再生可能エネルギー源の統合の増加:

再生可能エネルギー設備の急速な拡大は、特に遠隔地の再生可能エネルギー源を消費地と接続するためのHVDC送電システムにおいて、DC回路遮断器の需要を大幅に増加させています。国際再生可能エネルギー機関(IRENA)によると、世界の再生可能エネルギー総設備容量は2022年に3,371.79GWに達し、前年比9.6%の成長を記録しました。中国は2025年までにエネルギーミックスにおける再生可能エネルギーの割合を25%に引き上げる目標を掲げ、2060年までのカーボンニュートラル達成を目指しています。インドは2030年までに500GWの再生可能エネルギー設備容量(太陽光280GW、風力140GWを含む)を達成するという野心的な目標を設定しています。

セグメント分析

* タイプ別:

* ソリッドステートセグメント: 2024年には市場シェアの約78%を占め、DC回路遮断器市場を支配しています。ミリ秒を要する電気機械式に比べ、マイクロ秒単位での高速遮断が可能です。アークフリーの電流遮断、メンテナンスフリーの運用、精密な保護が特徴で、エネルギー貯蔵システムや電気DCグリッドサービスで特に評価されています。

* ハイブリッドセグメント: 機械式とソリッドステートの両方の利点を組み合わせたもので、公称電流用の機械式スイッチ、高性能開閉用の半導体、過渡電圧制限用の金属酸化物バリスタを備えた3分岐設計が特徴です。HVDC送電網で特に効果的ですが、コストが高く、物理的な設置面積が大きいという制約があります。

* 絶縁別:

* ガス絶縁セグメント: 2024年には市場シェアの約96%を占め、DC回路遮断器市場を支配しています。六フッ化硫黄(SF6)ガスがアーク消弧媒体として広く使用されており、144kVから765kV以上の高電力・高電圧用途で非常に効果的です。優れたアーク消弧特性、非常に短いアーク時間、高い絶縁耐力が特徴です。

* 真空絶縁セグメント: 2024年から2029年にかけて最も急速に成長するセグメントです。環境への懸念の高まりと、従来のガス絶縁遮断器に比べて優れた特性が成長を牽引しています。最高の絶縁強度と優れたアーク消弧特性を持ち、有害なガスを発生させずに電流を遮断できるため、環境に優しいです。

* 電圧別:

* 低電圧セグメント: 2024年には市場全体の約50%を占め、DC回路遮断器市場を支配しています。住宅用および商業用アプリケーション、特にバッテリー駆動の電気回路、電気自動車の充電ステーション、太陽光発電設備で広く採用されています。

* 高電圧セグメント: 2024年から2029年にかけて最も急速に成長するセグメントです。主にHVDC送電・配電システムへの投資増加、特に再生可能エネルギーの統合や長距離送電プロジェクトが成長を牽引しています。

* 中電圧セグメント: 低電圧と高電圧の間のギャップを埋める重要な役割を担っています。主にパワーエレクトロニクスデバイス、中電圧DCグリッド、鉄道の車載電源システム、船舶、中規模再生可能エネルギープロジェクトに利用されています。

* エンドユーザー別:

* 送電・配電(T&D)セグメント: 2024年には市場全体の約34%を占め、DC回路遮断器市場で支配的な地位を占めています。再生可能エネルギー源を既存の送電網に統合するためのHVDC送電インフラへの大規模な投資が牽引しています。

* 再生可能エネルギー・エネルギー貯蔵セグメント: 2024年から2029年にかけて最も急速に成長するセグメントです。太陽光発電設備の急速な拡大、風力エネルギープロジェクト、バッテリーエネルギー貯蔵システムの世界的普及が成長を牽引しています。

* 商業およびその他のエンドユーザーセグメント: 商業セグメントは、データセンター、通信インフラ、病院、様々な産業施設など、無停電電源が不可欠な重要なアプリケーションにサービスを提供しています。その他のエンドユーザーセグメントには、自動車、海洋、鉱業、化学分野など多様なアプリケーションが含まれます。

地域別分析

* 北米: 2024年には世界の回路遮断器市場シェアの約27%を占める重要な地域です。高度に工業化された経済と世界最高の1人当たり電力消費量が特徴で、エネルギー貯蔵需要の堅調な伸び、再生可能エネルギー設備の増加が市場を牽引しています。

* 欧州: 2019年から2024年の期間に約6%の堅調な成長率を達成しました。先進的な再生可能エネルギーインフラと発達した電気自動車充電ネットワークが特徴で、洋上風力発電開発と太陽光エネルギー設備の強力な推進が需要を大幅に生み出しています。

* アジア太平洋: 2024年から2029年の期間に約10%の堅調な成長率が予測される、DC回路遮断器にとって最もダイナミックな市場です。中国やインドなどの主要経済圏における急速な工業化、電力需要の増加、電力インフラへの多額の投資が市場を牽引しています。

* 南米: 成長するエネルギー需要と再生可能エネルギー統合への注力により、DC回路遮断器の新興市場となっています。ブラジルやチリなどの国々における電力インフラの近代化と再生可能エネルギー容量の拡大への多額の投資が市場を牽引しています。

* 中東・アフリカ: 電力インフラと再生可能エネルギープロジェクトへの投資増加により、DC回路遮断器市場において独自の機会を提供しています。サウジアラビアやアラブ首長国連邦などの国々における太陽光発電設備の著しい発展が特徴です。

競争環境

DC回路遮断器市場には、ABB Ltd、Siemens AG、Schneider Electric、Eaton Corporation、Mitsubishi Electric、Larsen & Toubroなどの主要企業が存在し、先進的な製品開発を通じてイノベーションを推進しています。これらの企業は、スマート回路遮断器、従来の材料に代わる環境に優しい代替品、統合されたデジタルソリューションなどの技術革新に注力しています。市場は比較的統合された構造を示しており、多様な製品ポートフォリオと強力な製造能力を持つ大規模な多国籍コングロマリットが支配的です。

成功は、イノベーション能力、コスト競争力、運用効率の維持にかかっています。市場リーダーは、スマート技術、デジタル統合機能、持続可能なソリューションに多額の投資を行っています。

最近の業界動向

* 2023年2月、三菱電機はスウェーデンの直流回路遮断器(DCCB)開発企業であるScibreak ABの株式譲渡契約を締結しました。両社は、再生可能エネルギーの世界的展開を支援するため、高電圧直流(HVDC)システム向けのDCCB技術の構築を目指しています。

* 2022年3月、National GridとSiemens Energyは、フッ素系ガスフリーの「Blue DC回路遮断器」(クリーンエア絶縁と真空開閉技術を採用)を用いた変電所アップグレードで提携しました。これは、2023年に米国マサチューセッツ州の変電所に設置される予定です。

本レポートは、直流(DC)回路遮断器の世界市場に関する詳細な分析を提供しています。DC回路遮断器は、直流で動作する機器を保護するために使用され、電圧変動やその他の電力品質問題による回路の過負荷時に自動的に電源を遮断することで、精密機器の損傷を防ぎ、短絡を防止する重要な役割を担っています。

市場規模に関して、DC回路遮断器市場は2024年に推定49億米ドルに達し、2025年には53.4億米ドルに成長すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)8.32%で拡大し、2030年には79.6億米ドルに達すると見込まれております。本レポートでは、2020年から2024年までの過去の市場規模データと、2025年から2030年までの予測データが提供されています。

市場の成長を牽引する主要因としては、「再生可能エネルギー源の流入増加」と「高圧直流(HVDC)送電の採用拡大」が挙げられます。再生可能エネルギーの導入が進むにつれて、DC回路遮断器の需要が高まると考えられます。一方で、市場の成長を抑制する要因としては、「電力供給の安定性向上による回路遮断器の必要性低下」が指摘されています。

市場は多角的にセグメント化されており、詳細な分析が行われています。

* タイプ別では、ソリッドステート型とハイブリッド型に分類されます。

* 絶縁別では、ガス絶縁型と真空絶縁型に分けられます。

* 電圧別では、低電圧、中電圧、高電圧の各セグメントがあります。

* エンドユーザー別では、送配電、再生可能エネルギー・蓄電システム、商業、その他の分野が対象となります。

* 地域別では、北米(アメリカ、カナダなど)、欧州(イギリス、ドイツ、フランス、イタリアなど)、アジア太平洋(中国、インド、韓国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビアなど)の主要地域が分析されており、各地域の市場規模と予測が収益(米ドル)に基づいて行われています。

地域別分析では、アジア太平洋地域が2025年に最大の市場シェアを占めると予測されており、さらに2025年から2030年の予測期間において最も高い年平均成長率で成長する地域であると見込まれています。これは、同地域における急速な産業化、都市化、再生可能エネルギープロジェクトの増加が背景にあると考えられます。

競争環境の分析も本レポートの重要な要素です。主要企業の合併・買収、合弁事業、提携、および主要企業が採用する戦略が詳細に調査されています。主要な市場プレイヤーとしては、ABB Ltd、三菱電機株式会社、富士電機株式会社、シーメンスAG、Eaton Corporation PLCなどが挙げられており、これらの企業のプロファイルも提供されています。

将来の市場機会とトレンドとしては、「新規再生可能エネルギープロジェクトの開発」と「電力使用量の増加」が強調されています。これらの動向が、DC回路遮断器市場のさらなる拡大を促進すると期待されています。

本レポートは、市場の範囲、市場定義、調査仮定、エグゼクティブサマリー、調査方法、市場概要(市場規模と需要予測、最近のトレンドと動向、市場ダイナミクス、サプライチェーン分析、ポーターのファイブフォース分析を含む)、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった包括的な構成で、DC回路遮断器市場の全体像を深く理解するための情報を提供しています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査の前提

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2028年まで)

- 4.3 最近の傾向と発展

- 4.4 市場のダイナミクス

- 4.4.1 推進要因

- 4.4.1.1 再生可能エネルギー源の流入の増加

- 4.4.1.2 HVDC送電の採用の増加

- 4.4.2 抑制要因

- 4.4.2.1 電力供給の安定性の向上、それによる回路遮断器の必要性の減少

- 4.5 サプライチェーン分析

- 4.6 ポーターのファイブフォース分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替製品およびサービスの脅威

- 4.6.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 ソリッドステート

- 5.1.2 ハイブリッド

- 5.2 絶縁

- 5.2.1 ガス

- 5.2.2 真空

- 5.3 電圧

- 5.3.1 低電圧

- 5.3.2 中電圧

- 5.3.3 高電圧

- 5.4 エンドユーザー

- 5.4.1 送電および配電

- 5.4.2 再生可能エネルギーおよびエネルギー貯蔵システム

- 5.4.3 商業

- 5.4.4 その他

- 5.5 地域

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 韓国

- 5.5.3.4 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業の採用戦略

- 6.3 企業プロファイル

- 6.3.1 ABB Ltd

- 6.3.2 Larsen & Toubro Limited

- 6.3.3 Mitsubishi Electric Corporation

- 6.3.4 GEYA Electrical Co.

- 6.3.5 Entec Electric & Electronic Co Ltd

- 6.3.6 Hyundai Electric & Energy Systems Company

- 6.3.7 Rockwell Automation

- 6.3.8 Eaton Corporation PLC

- 6.3.9 Siemens AG

- 6.3.10 Nader Electrical

- 6.3.11 Fuji Electric Co Ltd

- 6.3.12 Powell Industries, Inc.

- 6.3.13 Schneider Electric SE

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 新しい再生可能プロジェクトの開発と電力使用量の増加

*** 本調査レポートに関するお問い合わせ ***

直流遮断器は、直流(Direct Current)回路において、過電流や短絡事故が発生した際に、回路を安全かつ迅速に遮断し、電力系統や接続機器を保護するための重要な開閉装置でございます。交流回路では電流が周期的にゼロになる点が存在するため、そのタイミングで遮断することで比較的容易にアークを消滅させることができますが、直流回路では常に電流が流れているため、強制的にアークを消弧する高度な技術が必要となります。この特性が、直流遮断器の設計と製造における最大の技術的課題であり、その性能が直流電力システムの安定性と信頼性を大きく左右いたします。

直流遮断器には、主に機械式、半導体式、そして両者の利点を組み合わせたハイブリッド式の三つのタイプがございます。機械式直流遮断器は、可動接触子と固定接触子を開離させることでアークを発生させ、これを消弧室内の磁気吹き消しコイルや消弧グリッドなどを用いて強制的に消滅させる方式です。構造が比較的単純で、大電流・高電圧用途での実績が豊富ですが、動作速度に限界があり、接触子の摩耗が生じるという特徴がございます。一方、半導体式直流遮断器は、IGBT(Insulated Gate Bipolar Transistor)やMOSFET(Metal-Oxide-Semiconductor Field-Effect Transistor)といった半導体素子を用いて電流を遮断します。機械的な可動部がないため、非常に高速な動作が可能で、無接点であることから長寿命かつメンテナンスフリーという利点がございます。しかし、導通損失による発熱や、機械式に比べてコストが高い点が課題とされております。ハイブリッド式直流遮断器は、通常時は機械式スイッチで電流を流し、事故発生時には半導体スイッチで高速に電流を転流・遮断し、その後機械式スイッチを開放するという方式です。これにより、通常時の導通損失を低減しつつ、事故時の高速遮断能力を確保できるため、両者の長所を兼ね備えた次世代の遮断器として注目されております。

直流遮断器の用途は多岐にわたります。最も古くから利用されているのは、鉄道の直流電化区間における変電所や車両の主回路保護でございます。近年では、再生可能エネルギーの普及に伴い、太陽光発電システムや風力発電システム、蓄電池システムと電力系統との連系点、さらには直流マイクログリッド内での保護装置として不可欠な存在となっております。また、データセンターにおけるUPS(無停電電源装置)やサーバーラックへの直流給電システム、電気自動車(EV)の急速充電インフラ、産業分野における電解槽や溶接機、直流モーター駆動装置など、高効率化や省スペース化が求められる様々な分野で直流給電の採用が進んでおり、それに伴い直流遮断器の需要も拡大しております。特に、高電圧直流送電(HVDC)システムにおいては、広域な電力系統の安定化に貢献する重要な要素技術として、その開発が活発に進められております。

関連技術としては、まずアーク消弧技術が挙げられます。直流遮断器の性能を決定づける最も重要な要素であり、磁気吹き消し、消弧グリッドの最適化、さらには半導体素子を用いた電流転流技術などが研究開発されております。また、遮断器の動作を制御し、事故を検出するための保護リレー技術も不可欠です。高精度な電流・電圧検出、高速な演算処理、そして信頼性の高いトリップ信号の出力が求められます。さらに、直流系統の安定化には、DC-DCコンバータやインバータといった電力変換技術が密接に関連しており、これらと連携した保護協調が重要となります。高電圧用途では、絶縁技術やサージ保護技術も欠かせず、雷サージや開閉サージから機器を保護するためのアレスターなどの設置も一般的でございます。

市場背景としましては、世界的な脱炭素化の流れの中で、再生可能エネルギーの導入が加速していることが最大の要因です。太陽光発電や蓄電池は本質的に直流であるため、直流系統の構築や既存の交流系統との連系において、直流遮断器の役割はますます重要になっております。データセンターにおける電力効率の向上も、直流給電システムへの移行を促し、直流遮断器の需要を押し上げております。また、EVの普及に伴う充電インフラの拡充も、新たな市場を形成しております。一方で、高電圧・大電流の直流を高速かつ確実に遮断する技術は依然として高度であり、コスト、標準化、そして技術的な難易度が市場拡大における課題となっております。特に、国際的な標準規格の確立は、製品の互換性や普及を促進する上で重要な要素でございます。

将来展望としましては、直流遮断器はさらなる高性能化、スマート化、そしてコストダウンが進むと予想されます。具体的には、より高電圧・大電流に対応できる遮断器の開発、半導体素子の進化によるさらなる高速化と小型化、そして導通損失の低減が期待されます。IoT(Internet of Things)やAI(人工知能)技術との融合により、遮断器の状態監視、予知保全、さらには自律的な系統保護制御が可能になる「スマート遮断器」の実現も視野に入っております。国際的な標準化の動きも加速し、異なるメーカーやシステム間での互換性が向上することで、直流電力システムの普及がさらに進むでしょう。将来的には、宇宙空間での電力システムや、次世代モビリティ、スマートシティにおける直流マイクログリッドなど、新たな応用分野での需要も拡大していくことが見込まれており、直流遮断器は持続可能な社会の実現に不可欠な基盤技術として、その進化を続けていくことでしょう。