DDI (DNS, DHCP, IPAM) ソリューション市場 規模・シェア分析 - 成長動向と予測 (2025年~2030年)

DDI (DNS、DHCP、IPAM) ソリューション市場は、コンポーネント(ハードウェア、ソフトウェア)、導入形態(オンプレミス、クラウド)、エンドユーザー産業(製造業、小売業、ヘルスケア・ライフサイエンスなど)、用途(ネットワーク自動化、仮想化・クラウドオーケストレーションなど)、および地域別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

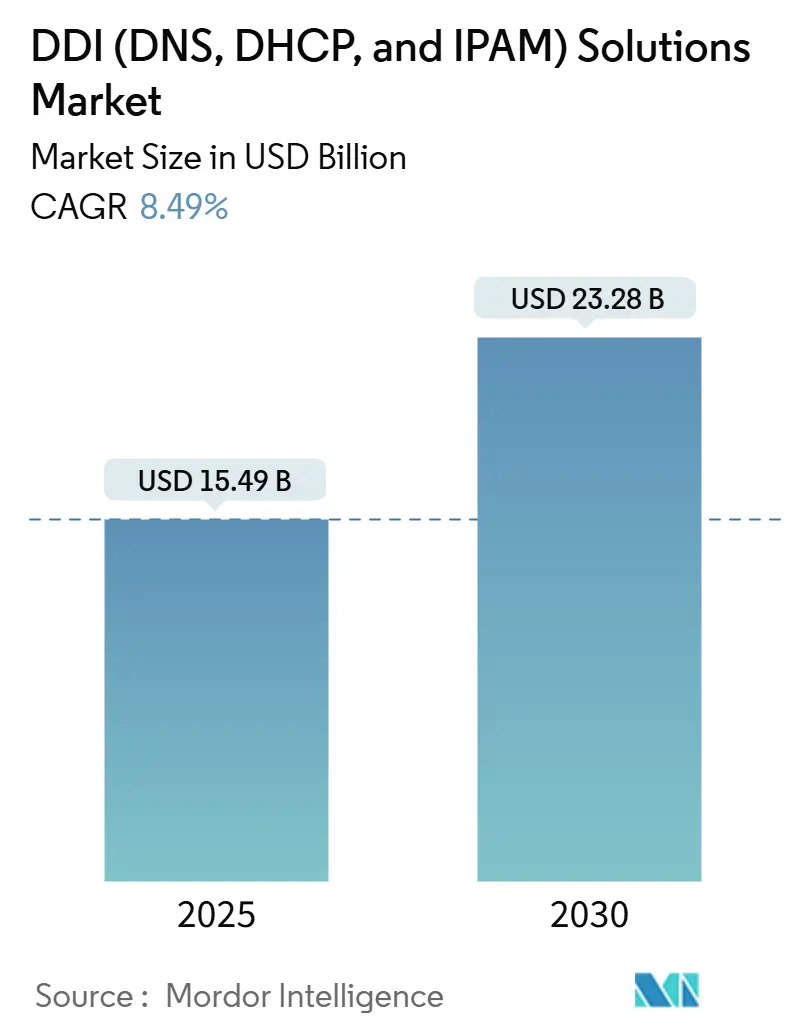

DDI (DNS, DHCP, および IPAM) ソリューション市場は、2025年には154.9億米ドルと推定され、2030年までに232.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.49%です。この市場は、アジア太平洋地域が最も急速に成長し、北米が最大の市場となっています。市場の集中度は中程度です。

市場概要と全体的な傾向

DDI市場は、IPv6の導入義務化、政府のゼロトラスト指令、およびコネクテッドデバイスの急速な拡大によって成長が持続しています。欧州連合のNIS2指令のようなセキュリティ規制の強化は、DDIプラットフォームをコンプライアンスツールとしてだけでなく、インフラストラクチャの必須要素としても位置付けています。ハイブリッドマルチクラウド環境にワークロードを移行する組織は、総所有コストを削減しつつオーケストレーションを簡素化するソフトウェア中心の製品を好む傾向にあります。ハイパースケールクラウドプロバイダーとの戦略的パートナーシップは、パブリッククラウド、プライベートデータセンター、エッジサイト全体でのDDIの統合ガバナンスへの移行を強化しています。

主要なレポートのポイント

* コンポーネント別: ソフトウェアは2024年に市場シェアの53.1%を占め、2030年までに8.9%のCAGRで拡大すると見込まれています。

* 展開モデル別: クラウド展開は2024年に65.7%のシェアを占め、2030年までに10.7%のCAGRで成長すると予測されています。

* エンドユーザー産業別: ITおよび通信が2024年に25.6%の収益シェアでリードしましたが、ヘルスケアおよびライフサイエンスが2030年までに9.2%のCAGRで最も急速に成長しています。

* アプリケーション別: ネットワーク自動化が2024年に市場規模の38.2%を占めましたが、セキュリティおよびゼロトラストアプリケーションは2030年までに9.7%のCAGRで上昇しています。

* 地域別: 北米が2024年にDDIソリューション市場の34.8%のシェアを占め、アジア太平洋地域が2030年までに8.7%のCAGRで最高の地域成長率を記録しています。

市場の推進要因

* クラウドおよびIoT駆動のIPアドレス量の急増(CAGRへの影響:+2.10%): コネクテッドエンドポイントの爆発的な増加により、企業はオンプレミスデータセンター、複数のパブリッククラウド、および新たなエッジロケーションにまたがる広大なアドレス空間を管理する必要に迫られています。リアルタイムの検出、ポリシー駆動のプロビジョニング、および詳細な分析を提供するDDIプラットフォームは、デジタル拡張のための基盤ツールとなっています。特にアジア太平洋地域でのデータセンター市場の成長がこれを裏付けています。

* データセキュリティおよびプライバシー規制の強化(CAGRへの影響:+1.80%): NIS2指令のようなセキュリティ義務は、DDIをバックオフィスユーティリティから最前線の制御へと格上げしています。米国では、大統領令14144が連邦機関にゼロトラスト実装の一環としてDNSトラフィックの暗号化を指示しており、企業は適応型脅威インテリジェンス、DNS-over-HTTPS暗号化、および自動コンプライアンスレポートを統合したDDIスイートに注目しています。

* 企業全体でのIPv6移行の加速(CAGRへの影響:+1.50%): IPv4アドレスの世界的枯渇と政府の期限がIPv6移行計画を加速させています。米国や中国の政府指令が移行を推進しており、企業はデュアルスタック運用、自動アドレス変換、および段階的な移行中のポリシー同期をサポートするDDIエンジンに依存しています。

* ゼロタッチ運用におけるネットワーク自動化の需要(CAGRへの影響:+1.30%): 運用チームは、反復的なネットワークタスクをクローズドループ自動化に置き換えることを目指しています。DDIベンダーは、アドレス競合の予測、修復の提案、およびポリシー更新のトリガーを行う機械学習モジュールを組み込んでいます。

* 政府のゼロトラストサイバーセキュリティ指令(CAGRへの影響:+1.00%): 米国連邦機関におけるゼロトラストサイバーセキュリティ指令は、DDIソリューションの採用を促進しています。

* 5Gおよびエッジ展開によるDDIの複雑化(CAGRへの影響:+0.80%): 5Gおよびエッジコンピューティングの展開は、DDIの複雑さを増幅させ、特にアジア太平洋地域でDDIソリューションの需要を高めています。

市場の抑制要因

* 厳しいIT予算と展開リスクの認識(CAGRへの影響:-1.20%): 関税によるハードウェア価格の高騰は、設備投資予算を圧迫しています。中規模企業は、現金を温存するためにハードウェアの更新サイクルを延長し、DDIのアップグレードを延期しています。移行中のサービス中断への懸念も導入を遅らせています。

* 熟練したDDIおよびDNSセキュリティ人材の不足(CAGRへの影響:-0.90%): 世界中で100万を超えるサイバーセキュリティの未充足ポジションがあり、DNSの専門知識の深刻な不足が含まれています。限られた人的資源は、プロジェクトのタイムラインを延長し、実装コストを増加させます。

* マルチクラウド統合とAPI相互運用性の課題(CAGRへの影響:-0.70%): 複数のクラウド環境間でのDDIソリューションの統合とAPIの相互運用性は、複雑な課題を提示し、特にクラウドファーストの組織に影響を与えています。

* プロプライエタリプラットフォームにおけるベンダーロックインの懸念(CAGRへの影響:-0.50%): 企業セグメントでは、プロプライエタリなDDIプラットフォームにおけるベンダーロックインへの懸念が、採用の障壁となることがあります。

セグメント別分析

* コンポーネント別:ソフトウェアの優位性がイノベーションを推進

ソフトウェアは2024年にDDIソリューション市場の53.1%を占め、2030年までに8.9%のCAGRで拡大すると予測されています。ベンダーはIPアドレス管理、DNSセキュリティ分析、DHCP自動化を、あらゆるクラウドで実行可能なマイクロサービスとして提供しており、専用アプライアンスの必要性を排除しています。ソフトウェアセグメントは、初期費用が低く、自動バージョン更新、およびDevOpsワークフローと連携するAPIベースの拡張性から恩恵を受けています。機械学習アルゴリズムへの依存度の高まりがソフトウェアの優位性を強化しており、予測的な競合検出、意図ベースのポリシー検証、自己修復DNS機能がプレミアム製品を差別化しています。

* 展開モデル別:クラウドへの移行が加速

クラウド展開は2024年にDDIソリューション市場規模の65.7%を占め、2030年までに10.7%のCAGRで成長すると予測されています。成熟したマルチクラウド企業は、プロバイダー全体でDDI制御を一元化することで22%のコスト削減を報告しています。ハイパースケーラーはデータセンター容量を増強し、データ主権法を遵守しつつ顧客にローカルなレイテンシプロファイルを提供しています。金融サービス企業や防衛機関は、ポリシー制御のためにオンプレミスDNSルートを維持しつつ、セカンダリゾーンをクラウドホストに委任するなど、ハイブリッドモデルも依然として一般的です。

* エンドユーザー産業別:ヘルスケアが成長リーダーとして浮上

ITおよび通信は、ネットワーク自動化の早期採用により、2024年にDDIソリューション市場で25.6%の収益シェアを維持しました。ヘルスケアおよびライフサイエンスは、コネクテッド医療機器、遠隔医療の拡大、および厳格なプライバシー法により、アドレス管理の複雑さが増大しているため、2030年までに9.2%のCAGRで最も急速に成長する垂直分野として浮上しています。製造業は、インダストリー4.0プログラムが運用技術とITネットワークを統合し、工場現場での確定的DHCPサービスの必要性を推進しているため、これに続いています。小売およびBFSIセグメントは、それぞれオムニチャネルの顧客エンゲージメントと規制遵守を優先しており、どちらも回復力のあるDNSアーキテクチャを必要としています。

* アプリケーション別:セキュリティアプリケーションが勢いを増す

ネットワーク自動化は2024年にDDIソリューション市場規模の38.2%を占め、組織がプロビジョニングタスクを合理化しようとしていることを示しています。しかし、セキュリティおよびゼロトラストのユースケースは、2030年までに9.7%のCAGRで最も急速な成長を遂げています。ホワイトハウスの連邦システム向け暗号化DNS義務化指令は、DNS中心の脅威防御への広範な企業転換を示唆しています。これらのイニシアチブは、DNSクエリログを高価値のテレメトリに変換し、統合されたDDIセキュリティスイートへの投資を促進しています。

地域別分析

* 北米: 2024年にDDIソリューション市場で34.8%の収益シェアを占め、市場をリードしました。連邦政府のゼロトラスト義務化と大企業のクラウド成熟度が、機能豊富なプラットフォームへの需要を支えています。IPv6への移行は連邦政府の期限の下で不可欠であり、ハイパースケーラーはクラウドDNSフットプリントを拡大し、SaaS提供のIPAMサービスの消費を促進する地域ゾーンを引き続き立ち上げています。

* アジア太平洋: 2030年までに8.7%のCAGRで最高の成長勢いを生み出しています。急速な都市のデジタル化、5Gの展開、マレーシア、インドネシア、インドにおける大規模なデータセンター建設が、多地域にわたるアドレス管理の課題を生み出しています。中国の経済的逆風にもかかわらずIPv6導入を加速する指令は、国内需要を高く維持しています。

* ヨーロッパ: NIS2フレームワークは、重要セクター全体でのサイバーセキュリティ義務を正式化し、DNSリスク管理を役員レベルの優先事項にしています。エネルギーコストと慎重な資金調達環境は、短期的なデータセンターの拡張を制限する可能性がありますが、義務的な侵害報告規則は、安全なDDI制御への継続的な投資を保証しています。

* 南米、中東、アフリカ: 長期的な可能性を秘めていますが、現在はインフラストラクチャとスキルの課題に直面しており、広範な展開を遅らせています。

競争環境

DDIソリューション市場は中程度の断片化を特徴としています。Infoblox、Cisco、Microsoftなどの既存企業は、確立された企業フットプリントを活用し、マルチクラウドオーケストレーション向けに調整されたソフトウェアポートフォリオを通じて拡大しています。EfficientIPやBlueCatのような純粋なDDIベンダーは、専門的なDNSセキュリティ分析で差別化を図り、TCPWaveのような新興企業は予測的な修復のために人工知能を組み込んでいます。クラウドプロバイダーは、ネイティブDNSおよびIPアドレスサービスをバンドルすることが増えており、基本的な機能に競争力のある価格圧力をかけています。ベンダーは、コモディティゾーンホスティングを超えた高度なセキュリティ、自動化、およびコンプライアンス機能を重ねることで対抗しています。戦略的買収も続いており、NokiaによるInfineraの買収は、キャリアグレードのDDIサービス提供を可能にする光バックボーンを強化しています。

最近の業界動向

* 2025年6月: Microsoftは2025年第3四半期の収益が701億米ドルで、Microsoft Cloudが22%成長したと報告し、クラウドベースのDDI需要を支えるために10カ国でデータセンターサイトを追加しました。

* 2025年5月: Fortinetは2025年第1四半期の収益が15.4億米ドルであったと発表し、DDI機能を組み込んだ統合SASEプラットフォームへの需要を強調しました。

* 2025年4月: Infobloxは、統合されたセキュリティと自動化を備えたハイブリッドクラウド向けUniversal DDIを発表しました。

* 2025年3月: Ciscoは、DDIワークフロー自動化を含む自律型ネットワーク構成のためのAIエージェントを発表しました。

このレポートは、DDI(DNS、DHCP、IPAM)ソリューション市場に関する詳細な分析を提供しています。DDIソリューションは、IPアドレス計画データとDNSおよびDHCPサーバーのライブデータを統合し、IPアドレス管理(IPAM)に関連する多様なタスクを企業が迅速に実行できるよう支援します。これにより、ネットワークの自動化やデータセンターの変革といったアプリケーションを通じて、より効果的なネットワーク運用とコスト削減が実現されます。

市場の主要な推進要因としては、以下の点が挙げられます。

1. クラウドおよびIoT駆動のIPアドレス量の急増: クラウドサービスの利用拡大とIoTデバイスの普及により、管理すべきIPアドレスの量が爆発的に増加しており、DDIソリューションの需要を押し上げています。

2. データセキュリティおよびプライバシー規制の強化: GDPRやCCPAなどの厳格なデータ保護規制が導入され、企業はネットワークセキュリティとプライバシー保護を強化する必要があり、DDIソリューションがその基盤となります。

3. 企業におけるIPv6移行の加速: IPv4アドレスの枯渇に伴い、多くの企業がIPv6への移行を進めており、その複雑な管理をDDIソリューションが支援します。

4. ゼロタッチ運用におけるネットワーク自動化の需要: 運用効率の向上と人的ミスの削減のため、ネットワークの自動化、特にゼロタッチ運用への関心が高まっており、DDIがその中心的な役割を担います。

5. 政府によるゼロトラストサイバーセキュリティ義務化: 米国の大統領令14144や欧州のNIS2指令など、政府がゼロトラストモデルに基づくサイバーセキュリティ対策を義務付ける動きが加速しており、セキュアなDDIプラットフォームの導入が不可欠となっています。

6. 5Gおよびエッジ展開によるDDIの複雑化: 5Gネットワークの展開とエッジコンピューティングの普及により、ネットワークインフラの分散化と複雑性が増し、DDIによる効率的な管理が求められています。

一方で、市場の成長を阻害する要因も存在します。

1. IT予算の制約と導入リスク: 多くの企業が限られたIT予算の中で運用しており、DDIソリューションの導入にかかる初期投資や潜在的なリスクが障壁となることがあります。

2. DDIおよびDNSセキュリティの専門人材不足: DDIソリューションの導入、運用、セキュリティ管理には高度な専門知識が必要ですが、そのスキルを持つ人材が不足している現状があります。

3. マルチクラウド統合とAPI相互運用性の課題: 複数のクラウド環境を利用する企業にとって、異なるプラットフォーム間でのDDIソリューションの統合やAPI連携は複雑な課題を伴います。

4. プロプライエタリプラットフォームにおけるベンダーロックインへの懸念: 特定ベンダーの独自プラットフォームに依存することによるベンダーロックインへの懸念が、導入の意思決定に影響を与えることがあります。

市場規模と成長予測に関して、DDIソリューション市場は2025年に154.9億米ドルと評価されており、2030年には232.8億米ドルに達すると予測されています。展開モデル別では、クラウド展開が最も速い成長を示しており、2024年には市場シェアの65.7%を占め、年平均成長率(CAGR)は10.7%と見込まれています。エンドユーザー産業別では、ヘルスケアおよびライフサイエンス分野が最も速い成長(CAGR 9.2%)を遂げると予測されています。これは、コネクテッド医療機器の普及、遠隔医療の採用拡大、そして厳格なプライバシー規制への対応が、高度なDNSセキュリティとIPアドレス自動化の需要を押し上げているためです。

レポートでは、市場はコンポーネント(ハードウェア、ソフトウェア)、展開モデル(オンプレミス、クラウド)、エンドユーザー産業(製造、小売、ヘルスケア・ライフサイエンス、教育、BFSI、IT・通信、政府・防衛など)、アプリケーション(ネットワーク自動化、仮想化・クラウドオーケストレーション、データセンター変革、ネットワークセキュリティ・ゼロトラストなど)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が行われ、Infoblox、EfficientIP、BlueCat Networks、Cisco Systems、Microsoft、Amazon Route 53 (AWS)といった主要ベンダーのプロファイルが提供されます。

最後に、市場の機会と将来展望として、未開拓分野や未充足ニーズの評価も含まれており、市場の今後の方向性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クラウドおよびIoT主導のIPアドレス量の急増

- 4.2.2 データセキュリティとプライバシー規制の強化

- 4.2.3 企業全体でのIPv6移行の加速

- 4.2.4 ゼロタッチ運用におけるネットワーク自動化の需要

- 4.2.5 政府のゼロトラストサイバーセキュリティ義務化

- 4.2.6 5Gおよびエッジ展開によるDDIの複雑性の増大

-

4.3 市場の阻害要因

- 4.3.1 厳しいIT予算と認識される導入リスク

- 4.3.2 熟練したDDIおよびDNSセキュリティ人材の不足

- 4.3.3 マルチクラウド統合とAPI相互運用性の課題

- 4.3.4 独自プラットフォームにおけるベンダーロックインの懸念

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済要因の評価

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

-

5.2 展開モデル別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

-

5.3 エンドユーザー産業別

- 5.3.1 製造業

- 5.3.2 小売業

- 5.3.3 ヘルスケアおよびライフサイエンス

- 5.3.4 教育

- 5.3.5 BFSI

- 5.3.6 ITおよび通信

- 5.3.7 政府および防衛

- 5.3.8 その他の産業

-

5.4 アプリケーション別

- 5.4.1 ネットワーク自動化

- 5.4.2 仮想化およびクラウドオーケストレーション

- 5.4.3 データセンター変革

- 5.4.4 ネットワークセキュリティおよびゼロトラスト

- 5.4.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Infoblox

- 6.4.2 EfficientIP

- 6.4.3 BlueCat Networks

- 6.4.4 Cisco Systems

- 6.4.5 Nokia (VitalQIP)

- 6.4.6 TCPWave

- 6.4.7 FusionLayer

- 6.4.8 Cygna Labs

- 6.4.9 Microsoft

- 6.4.10 SolarWinds

- 6.4.11 Men and Mice

- 6.4.12 BT Diamond IP

- 6.4.13 6connect

- 6.4.14 ApplianSys

- 6.4.15 ManageEngine (Zoho Corp)

- 6.4.16 DiamondIT

- 6.4.17 Alcatel-Lucent Enterprise

- 6.4.18 Infobip

- 6.4.19 Verisign

- 6.4.20 Amazon Route 53 (AWS)

- 6.4.21 NS1

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

DDIソリューションとは、DNS(Domain Name System)、DHCP(Dynamic Host Configuration Protocol)、IPAM(IP Address Management)という、ネットワークの基盤を支える三つの重要なサービスを統合的に管理するためのシステムを指します。DNSは、人間が覚えやすいドメイン名をコンピュータが理解できるIPアドレスに変換する役割を担い、インターネットや企業内ネットワークにおける通信の根幹を成しています。DHCPは、ネットワークに接続されたデバイスに対してIPアドレスやサブネットマスク、デフォルトゲートウェイなどのネットワーク設定情報を自動的に割り当てるプロトコルであり、手動設定の手間を省き、IPアドレスの重複を防ぐ上で不可欠です。そしてIPAMは、組織内のIPアドレス空間全体を計画、追跡、管理するための包括的なシステムであり、IPアドレスの利用状況の可視化、重複の防止、効率的な割り当てを実現します。DDIソリューションは、これら三つのサービスを単一のプラットフォーム上で連携させることで、ネットワーク管理の複雑性を軽減し、運用効率、セキュリティ、および信頼性を大幅に向上させることを目的としています。現代の複雑化するネットワーク環境において、DDIはITインフラの安定稼働と効率的な運用に不可欠な要素となっています。

DDIソリューションにはいくつかの種類が存在します。一つは、Infoblox、BlueCat、EfficientIPといった専門ベンダーが提供する商用ソリューションです。これらは高度な機能、スケーラビリティ、堅牢なセキュリティ、そして専門的なサポートを特徴としており、大規模な企業やミッションクリティカルな環境で広く採用されています。もう一つは、オープンソースソフトウェアを組み合わせて構築するDIY(Do It Yourself)型のアプローチです。DNSにはBINDやUnbound、DHCPにはISC DHCPやKeaなどが利用され、IPAMはカスタムスクリプトやスプレッドシートで管理されることもあります。この方法はコストを抑えられる反面、統合性や管理の容易さ、サポート体制において商用ソリューションに劣る場合があります。また、近年ではクラウドベースのDDIサービスや、クラウド環境のIPアドレス管理に特化したソリューションも登場しており、ハイブリッドクラウドやマルチクラウド環境でのDDIの重要性が増しています。さらに、より広範なネットワーク管理システムやセキュリティプラットフォームの一部としてDDI機能が組み込まれているケースも見られます。

DDIソリューションの主な用途は多岐にわたります。まず、最も重要なのは「一元管理」です。DNS、DHCP、IPAMを単一のインターフェースで管理することで、管理者はネットワーク全体の状態を一目で把握し、迅速な意思決定を行うことが可能になります。次に、「自動化」です。IPアドレスの割り当て、DNSレコードの更新などを自動化することで、手作業によるミスを削減し、運用コストを大幅に削減します。これにより、IT部門はより戦略的な業務に注力できるようになります。「ネットワークの可視化」も重要な用途です。IPアドレスの利用状況、デバイスの接続情報などを詳細に把握することで、ネットワークリソースの最適化やトラブルシューティングが容易になります。セキュリティ面では、DNSSEC(DNS Security Extensions)によるDNSの偽装防止、DHCPスヌーピングによる不正なDHCPサーバーの排除、脅威インテリジェンスとの連携による悪意のあるドメインへのアクセスブロックなど、多層的なセキュリティ強化に貢献します。また、ネットワーク構成の監査やコンプライアンス要件への対応、IoTデバイスの増加やクラウド環境の拡大に伴う大規模で複雑なネットワークのスケーラビリティ確保、そしてネットワーク障害発生時の迅速な原因特定と復旧にもDDIは不可欠な役割を果たします。

DDIソリューションは、他の様々な関連技術と連携することでその価値をさらに高めます。例えば、「ネットワーク自動化・オーケストレーション」ツール(Ansible、Puppet、Chefなど)と連携することで、DDIが管理するIPアドレス情報に基づいてネットワーク機器のプロビジョニングや設定を自動化できます。「セキュリティ情報イベント管理(SIEM)」システムとの連携により、DDIのログデータをSIEMに取り込み、DNSクエリの異常やDHCPリースのアクティビティからセキュリティ脅威を検知することが可能になります。「ネットワークアクセスコントロール(NAC)」システムは、DDIから取得したIPアドレスやデバイス情報に基づいて、ネットワークへのアクセスを許可または拒否する判断を行うことができます。クラウド環境においては、AWS Route 53、Azure DNS、Google Cloud DNSといった「クラウドネイティブなDNSサービス」や、各クラウドプロバイダーのIPAM機能と連携し、ハイブリッドクラウド環境全体での一貫したIPアドレス管理を実現します。また、「ソフトウェア定義ネットワーク(SDN)」や「ネットワーク機能仮想化(NFV)」の環境では、DDIが仮想化されたネットワークサービスにIPアドレス情報を提供する基盤となります。さらに、IPv6への移行が進む中で、DDIはIPv4とIPv6のデュアルスタック環境を効率的に管理するための重要なツールであり、REST APIを介した他のITシステムとの連携も広く行われています。

DDIソリューションの市場背景は、現代のIT環境が抱える様々な課題と密接に関連しています。まず、「ネットワークの複雑化」が挙げられます。IoTデバイスの爆発的な増加、クラウドサービスの普及、リモートワークの常態化、BYOD(Bring Your Own Device)の浸透、コンテナ技術の利用拡大などにより、ネットワークに接続されるデバイス数とIPアドレスの需要が飛躍的に増大しています。これにより、手動でのIPアドレス管理はもはや現実的ではなく、自動化された統合管理が必須となっています。次に、「セキュリティ脅威の増大」です。DNSはDDoS攻撃、キャッシュポイズニング、ドメイン詐称などのサイバー攻撃の主要な標的となっており、DNSセキュリティの強化は喫緊の課題です。DDIソリューションは、これらの脅威からネットワークを保護するための重要な防御層を提供します。「運用効率の向上」も大きな要因です。手作業によるIPアドレス管理はエラーが発生しやすく、時間とコストがかかるため、自動化と一元管理による運用効率の改善が強く求められています。さらに、「ハイブリッド・マルチクラウド環境の普及」により、オンプレミスと複数のクラウドプロバイダーにまたがるIPアドレス空間を一貫して管理する必要性が高まっています。IPv6への移行も、DDIの需要を後押しする要因の一つです。これらの背景から、DDIソリューションは企業のデジタルトランスフォーメーションを支える基盤技術として、その重要性を増しています。

DDIソリューションの将来展望は、技術革新とネットワーク環境の変化によって大きく進化していくと予測されます。最も顕著なトレンドは、「さらなる自動化とAI/MLの活用」です。DDIは、AIや機械学習の技術を取り入れることで、IPアドレスの利用状況を予測し、最適な割り当てを提案したり、異常なDNSクエリパターンを検知してセキュリティ脅威を自動的に特定・対処したりするようになるでしょう。これにより、ネットワークの自己修復機能や予測分析能力が向上し、よりインテリジェントな運用が実現します。次に、「クラウドネイティブDDIの進化」です。DDIソリューションは、クラウド環境の特性に最適化され、サーバーレスアーキテクチャやコンテナ技術との連携を深め、より柔軟でスケーラブルなクラウドIPアドレス管理を提供していくでしょう。また、「セキュリティファーストDDI」の重要性は今後も高まり続けます。脅威インテリジェンスとのリアルタイム連携、DNSベースの攻撃に対するより高度な防御メカニズム、ゼロトラストネットワークアーキテクチャへの統合などが進むことで、DDIはネットワークセキュリティの最前線でより中心的な役割を担うようになります。「エッジコンピューティングと5G」の普及もDDIに新たな機会をもたらします。膨大な数のエッジデバイスと分散型ネットワークのIPアドレス管理において、DDIは不可欠な要素となるでしょう。APIを介した他のIT・OTシステムとの連携もさらに深化し、DDIが企業のデジタルエコシステム全体のハブとしての役割を果たすことが期待されます。SaaS型DDIの普及も進み、より手軽に高度なDDI機能を利用できるようになるでしょう。これらの進化により、DDIは未来のネットワークインフラを支える、より戦略的で不可欠なソリューションへと発展していくと考えられます。