DDoS防御・緩和市場:市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

DDoS防御・緩和市場に関する詳細な市場調査レポートの要約を以下に示します。

—

### DDoS防御・緩和市場:包括的な分析

#### 1. 市場概要と動向

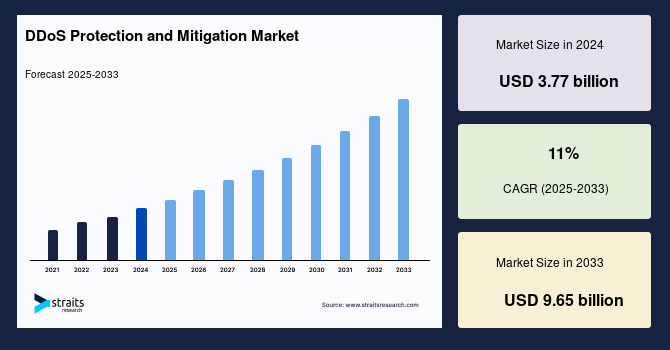

グローバルなDDoS防御・緩和市場は、2024年に37.7億米ドルの市場規模を記録しました。この市場は、2025年には41.9億米ドルに成長し、2033年までには96.5億米ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は11%という堅調な成長が見込まれています。この市場成長の主要な要因は、分散型サービス拒否(DDoS)攻撃の頻度と巧妙さの増加にあります。これにより、オンラインインフラストラクチャを保護し、中断のないデジタル運用を維持するための高度なサイバーセキュリティソリューションに対する需要が飛躍的に高まっています。

DDoS防御・緩和とは、ネットワーク、サービス、またはウェブサイトの正常な運用を妨害することを目的としたDDoS攻撃から防御し、その影響を軽減するための戦略と技術の総称です。これらのソリューションは、トラフィック分析、フィルタリング、およびリダイレクトといった技術を駆使して悪意のあるトラフィックを検知し、ブロックすることで、オンラインサービスの可用性と継続性を確保します。その究極的な目標は、DDoS攻撃によるサービス停止、データ漏洩、およびその他のサイバー関連リスクを回避し、その影響を最小限に抑えることにあります。特に、クラウドベースおよびハイブリッドのDDoS防御・緩和ソリューションへの需要の増加は、市場シェアを大きく押し上げています。また、仮想通貨取引所に対するDDoS脅威の絶え間ない増加は、市場にとっての大きな機会を提供しており、予測期間を通じてDDoS防御・緩和市場の必要性をさらに高めています。未開拓市場の開拓やユーザー意識の向上も、今後の市場成長に寄与する見込みです。

#### 2. 市場の主要推進要因

DDoS防御・緩和市場を牽引する最も重要な要因は、世界中でDDoS攻撃の頻度と巧妙さが持続的に増加していることです。Netscoutの報告によると、2023年には790万件ものDDoS攻撃が発生し、これは2022年と比較して31%の増加を示しています。また、Cloudflareのデータでは、2023年に520万件以上のHTTP DDoS攻撃が緩和されましたが、これは2022年から20%減少した一方で、ネットワーク層DDoS攻撃は85%増加し、870万件に達しました。最近のQrator Labsの調査では、過去6ヶ月間でDDoS攻撃が40%増加し、その標的は銀行、Eコマース、教育といった多岐にわたるセクターに拡大していることが明らかになっています。データによると、銀行は全攻撃の37.6%を占め、依然として最も一般的な標的であるものの、Eコマース(13.68%)、教育サービス(11.32%)、ゲーム産業(9.61%)などの他のセクターへの攻撃も著しく増加しています。

DDoS攻撃の頻度と巧妙さの増加は、組織が高度な防御・緩和ソリューションへの投資を強化する必要性を明確に示しています。市場は、進化するDDoS脅威に対するリアルタイム検知と緩和のための革新的な技術を提供することで、この高まる需要に応えています。サイバー犯罪者がその手口を改善し続けるにつれて、DDoS防御・緩和ソリューション市場は常にダイナミックに変化し、高度なサイバーセキュリティ対策の継続的な開発と導入を推進する原動力となっています。

#### 3. 市場の主要抑制要因

高度なDDoS防御・緩和ソリューションの導入と維持にかかるコストは、特にサイバーセキュリティ予算が限られている中小企業(SME)にとって、市場の成長を抑制する重要な要因となっています。DDoS-as-a-Serviceといった攻撃請負サービスは、月額30米ドルから四半期あたり18,000米ドルに及ぶサブスクリプション価格で運営されており、最も高価なオプションには、無制限の日常攻撃、最大2時間の攻撃時間、100の同時攻撃が含まれるなど、その費用は多岐にわたります。また、Azure DDoS Protectionのようなサービスも、100のパブリックIPリソースに対して月額2,944米ドル、または100を超えるパブリックIPリソースに対してはリソースあたり月額29.5米ドルと、中小企業にとっては決して安価ではありません。

中小企業は通常、大企業に比べて予算が小さく、サイバーセキュリティ対策に多額のリソースを割くことが困難です。ハードウェア、ソフトウェア、継続的な監視サービスを含む高度なDDoS防御・緩和ソリューションへの投資は、中小企業にとって財政的な重荷となります。その結果、彼らはより包括的でないか、または費用対効果の低いソリューションを選択する可能性があり、これがDDoS攻撃に対する脆弱性を増大させる恐れがあります。Statistaが2021年に実施した調査によると、世界中の中小企業の36%が、全体のサイバーセキュリティ体制を改善する上での重要な課題として予算制約を挙げています。このように、堅牢なDDoS防御・緩和対策を実装するための財政的制約は、中小企業を進化する脅威の状況にさらし、サイバー犯罪者がこれらの脆弱性を悪用し、サービスの中断、収益の損失、評判の損傷を引き起こす可能性があります。DDoS防御・緩和市場は、これらのコスト制約を認識し、より包括的で回復力のあるサイバーセキュリティ環境を育成するために、中小企業の特定のニーズを満たす手頃な価格のソリューションを開発する必要があります。

#### 4. 市場の機会

DDoS防御・緩和市場における重要な機会の一つは、クラウドベースのDDoS防御・緩和サービスの導入拡大です。これは、クラウドソリューションが提供するスケーラビリティ、柔軟性、および費用対効果といった利点によって推進されています。Cloudflare、Akamai、AWS Shieldなどが提供するクラウドベースのDDoS防御・緩和サービスは、クラウドプラットフォームの分散型インフラストラクチャを活用して、DDoS攻撃を吸収し、その影響を緩和します。これらのサービスはオンデマンドのスケーラビリティを提供し、組織が変化する脅威の状況に応じて防御を動的に調整できるようにします。例えば、DDoSトラフィックが急増した場合、クラウドベースのサービスはリソースを迅速にスケールアップして増加した負荷を処理し、多額の初期ハードウェア投資を必要とせずに適切な防御を提供できます。Googleの2023年の報告書によると、ITリーダーの33%が近い将来、より多くのオンプレミスワークロードをクラウドに移行する計画であると回答しており、この傾向はクラウドベースのDDoS防御・緩和への需要をさらに高めるでしょう。ビジネスがデジタルトランスフォーメーションを受け入れ、クラウドインフラストラクチャを積極的に活用するにつれて、スケーラブルで回復力のあるDDoS防御・緩和サービスへの需要は上昇し続けると予想されます。

さらに、仮想通貨取引所に対するDDoS脅威の絶え間ない増加も、市場にとっての大きな機会を提供しており、予測期間を通じてDDoS防御・緩和市場の必要性をさらに高めるでしょう。また、未開拓市場の開拓やDDoS防御・緩和ソリューションに対するユーザー意識の向上も、新たな市場機会を生み出すと期待されています。

#### 5. セグメント分析

##### 5.1. 地域別分析

* **北米:** グローバルなDDoS防御・緩和市場において最も大きな市場シェアを占めており、予測期間中に11.4%のCAGRで成長すると推定されています。DDoS緩和サービスにとって最大の市場であり、激しい競争と主要プレイヤーの存在が、特にDDoS分野において魅力的なサイバーセキュリティ市場を形成しています。5GおよびIoTの導入と普及率が最も高い地域の一つであるため、今後5年間でDDoS防御・緩和ソリューションへの需要が急増すると予想されます。DDoS攻撃者は主にこの地域の、特に米国の大規模企業を標的としています。サイバーセキュリティの必要性を強く認識している政府に加え、その世界的な政治的重要性のために、この地域は攻撃の標的となっています。米国では、消費者がパブリッククラウドを利用し、銀行取引、ショッピング、コミュニケーションを容易にするために、複数のモバイルアプリケーションに個人情報がプリロードされています。近年、この地域の企業はDDoS攻撃の増加を経験しており、防御ソリューションへの意識が急上昇しています。ホワイトハウス経済諮問委員会は、有害なサイバー活動が米国経済に年間570億ドルから1090億ドルのコストをもたらすと推定しており、その経済的影響の大きさを物語っています。米国政府はまた、サイバー攻撃に対する国の防御を強化するために、サイバーセキュリティ・インフラセキュリティ庁(CISA)を設立する法案を可決しました。CISAは連邦政府と協力し、パートナー部門や機関の重要な運用をサポートする政府ネットワークを保護するために、サイバーセキュリティツール、インシデント対応サービス、評価機能を提供しており、これにより、既存および新規の企業が業界に合わせたDDoS防御・緩和スイートに投資する新たな機会が生まれています。

* **アジア太平洋地域:** 予測期間中に11.9%という最も高いCAGRを示すと予想されています。この地域には、インド、中国、オーストラリア、ニュージーランドなど、いくつかの豊かな経済圏と十分に発達したサイバーエコシステムが存在します。これらの経済圏は、ネットワークの可視性を得るためにDDoS防御・緩和技術を迅速に導入しています。2023年、インドは組織あたり週2,138件の攻撃を受け、これは2022年から15%増加しました。インドはアジア太平洋地域で2番目に多く標的とされている国であり、台湾の3,050件に次ぐ件数です。アジア太平洋諸国の大企業および中小企業は、データセキュリティの重要性を認識しており、商業スパイ、サイバー攻撃、コンピューターハッカーから重要な機密企業データを保護するために、専用のDDoS防御・緩和ソリューションをますます導入しようとしています。

* **欧州:** 政府機関、銀行、オンライン小売業者など、さまざまなセクターでDDoS攻撃が増加しています。欧州のサイバーセキュリティ機関であるENISAによると、最近のDDoS攻撃の急増は地政学的な要因によるものであるとされています。ENISAのDDoS攻撃の脅威状況に関する報告書は、DDoS攻撃の66%が政治的動機によるものであることを発見しました。例えば、2023年10月6日には、親ロシア派ハッカーがスペインのいくつかの公共および民間ウェブサイトを標的としたと主張し、EU首脳会議が開催されているグラナダ市も含まれました。このように、DDoS攻撃の政治的利用が増加しており、これらの攻撃に対処するためにDDoS防御・緩和が不可欠となっています。

##### 5.2. ソリューションタイプ別分析

* **ソフトウェアソリューション:** 市場で最大のシェアを占めています。DDoS防御・緩和の分野におけるソフトウェアソリューションには、ネットワークやシステムへのDDoS攻撃を検知し、緩和するためのプログラム、アプリケーション、アルゴリズムが含まれます。これらのソリューションは、より大きなサイバーセキュリティ戦略の一部として実装されることが多く、アプリケーション層、ネットワーク層、クラウドベースサービスなど、複数のレベルで機能します。ソフトウェアソリューションは、高度なアルゴリズムを使用して受信トラフィックを分析し、DDoS攻撃に関連するパターンを特定し、適切な対策を講じます。物理的なハードウェアの導入を必要とせずに、変化する脅威に合わせてDDoS防御・緩和対策を適応させることができる柔軟性とスケーラビリティの利点を提供する点で優れています。ソフトウェアソリューションは、絶えず変化するDDoS攻撃の状況に対する動的かつ適応可能な防御メカニズムを開発するために不可欠な要素です。

* **プロフェッショナルサービス:** 市場で最も多くの収益を生み出しています。DDoS防御・緩和市場におけるプロフェッショナルサービスには、組織がDDoS防御・緩和戦略を設計、実装、最適化するのを支援するための、サイバーセキュリティ専門家による専門知識とコンサルティングが含まれます。サイバーセキュリティ専門家は、組織のインフラストラクチャを評価し、脆弱性を特定し、カスタマイズされたDDoS緩和ソリューションを推奨します。また、ハードウェアおよびソフトウェアソリューションの導入と構成を支援し、既存のネットワークインフラストラクチャとのシームレスな統合を保証します。DDoS攻撃が発生した場合、プロフェッショナルサービスは即座に支援とガイダンスを提供し、影響を軽減し、サービスを復元し、将来のインシデントを回避します。プロフェッショナルサービスは、組織に専門知識とリソースを提供し、特定のセキュリティ要件と目標に合わせたプロアクティブなDDoS防御・緩和戦略を開発することを可能にします。

##### 5.3. 展開タイプ別分析(対策対象)

* **ネットワーク:** 市場最大のシェアを占めています。DDoS防御・緩和市場におけるネットワーク展開は、DDoS攻撃からネットワーク全体を保護するために、ネットワークインフラストラクチャレベルで防御メカニズムを実装することを伴います。この展開タイプは、脅威が重要なネットワークコンポーネントに到達する前に緩和することに焦点を当てています。多くの場合、重要なネットワークエントリーポイントに戦略的に配置された専用のハードウェアアプライアンスとクラウドベースのソリューションの使用を伴います。ネットワーク展開の主な目的は、悪意のあるトラフィックを検知してフィルタリングし、ネットワークが過負荷になるのを防ぎ、サービスが常に利用可能であることを保証することです。この方法は、大量のトラフィックでネットワークを氾濫させようとする大量攻撃に対して特に効果的です。

##### 5.4. 展開モード別分析(導入形態)

* **オンプレミス:** 展開モードにおいて大きな市場シェアを保持しています。DDoS防御・緩和市場におけるオンプレミス展開は、セキュリティソリューションを企業の物理インフラストラクチャに統合することを伴います。この展開モードには通常、専用のハードウェアアプライアンスとソフトウェアのオンサイトでのインストールが含まれ、組織はDDoS防御・緩和対策を直接制御できます。オンプレミスソリューションは、特定のコンプライアンス要件、機密データ処理に関する懸念、またはセキュリティインフラストラクチャを完全に制御したい企業に適しています。高い制御度を提供する一方で、オンプレミス展開はハードウェアとメンテナンスに多額の初期投資を必要とする場合があります。

##### 5.5. 組織規模別分析

* **大企業:** 市場成長に大きな影響を与えています。大企業は、広範な事業、大規模な従業員、複雑なITインフラストラクチャを持つため、その規模と知名度から、しばしば高度で大規模なDDoS攻撃の標的となります。そのため、大企業は、包括的でスケーラブルな、幅広い攻撃ベクトルから防御できるDDoS防御・緩和ソリューションを必要とします。これらのソリューションには、オンプレミスハードウェア、クラウドベースサービス、高度な脅威インテリジェンスの組み合わせが含まれる可能性があります。大企業は、サービスの可用性を確保し、機密データ、評判、業界のコンプライアンスを保護するために、DDoS防御・緩和を最優先事項としています。その規模と複雑さのために、大企業は進化するサイバー脅威を効果的に緩和するために、カスタマイズされたDDoS防御・緩和戦略を必要とします。

##### 5.6. 業種別分析

* **銀行、金融サービス、保険(BFSI):** 市場の主要な貢献者です。BFSI組織は、そのサービスの重要な性質から、DDoS攻撃の主要な標的となります。DDoS防御・緩和は、中断のないオンラインバンキングと金融取引を維持し、機密性の高い顧客情報を保護するために不可欠です。この垂直分野のソリューションは、金融損失を回避し、信頼を維持し、規制要件を満たすために、迅速な検知と緩和に焦点を当てています。

#### 6. まとめと今後の展望

DDoS防御・緩和市場は、DDoS攻撃の頻度と巧妙さが増し続ける中で、堅調な成長を遂げています。市場は、クラウドベースソリューションの普及、地域ごとの独自の脅威特性、そして銀行、金融サービス、保険といった特定の業種におけるDDoS防御の不可欠性によって形成されています。中小企業が直面するコスト制約への対応と、進化するサイバー脅威環境への適応が、今後市場が取り組むべき主要な課題であり、同時に新たな機会を創出する原動力となるでしょう。継続的な技術革新と戦略的な市場アプローチを通じて、DDoS防御・緩和市場はデジタル経済の安全性と安定性を支える上で、ますます重要な役割を果たすことが期待されます。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESG動向

- 世界のDDoS防御・緩和市場規模分析

- 世界のDDoS防御・緩和市場概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェアソリューション

- 金額別

- ソフトウェアソリューション

- 金額別

- サービス別

- 概要

- サービス別金額

- プロフェッショナル

- 金額別

- マネージドサービス

- 金額別

- 展開タイプ別

- 概要

- 展開タイプ別金額

- ネットワーク

- 金額別

- アプリケーション

- 金額別

- データベース

- 金額別

- エンドポイント

- 金額別

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- ハイブリッド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- 業種別

- 概要

- 業種別金額

- 政府および防衛

- 金額別

- 銀行、金融サービス、保険

- 金額別

- 製造業

- 金額別

- エネルギーおよび公益事業

- 金額別

- ITおよび電気通信

- 金額別

- ヘルスケア

- 金額別

- 教育

- 金額別

- 小売

- 金額別

- その他

- 金額別

- コンポーネント別

- 世界のDDoS防御・緩和市場概要

- 北米市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェアソリューション

- 金額別

- ソフトウェアソリューション

- 金額別

- サービス別

- 概要

- サービス別金額

- プロフェッショナル

- 金額別

- マネージドサービス

- 金額別

- 展開タイプ別

- 概要

- 展開タイプ別金額

- ネットワーク

- 金額別

- アプリケーション

- 金額別

- データベース

- 金額別

- エンドポイント

- 金額別

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- ハイブリッド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- 業種別

- 概要

- 業種別金額

- 政府および防衛

- 金額別

- 銀行、金融サービス、保険

- 金額別

- 製造業

- 金額別

- エネルギーおよび公益事業

- 金額別

- ITおよび電気通信

- 金額別

- ヘルスケア

- 金額別

- 教育

- 金額別

- 小売

- 金額別

- その他

- 金額別

- 米国

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェアソリューション

- 金額別

- ソフトウェアソリューション

- 金額別

- サービス別

- 概要

- サービス別金額

- プロフェッショナル

- 金額別

- マネージドサービス

- 金額別

- 展開タイプ別

- 概要

- 展開タイプ別金額

- ネットワーク

- 金額別

- アプリケーション

- 金額別

- データベース

- 金額別

- エンドポイント

- 金額別

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- ハイブリッド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- 業種別

- 概要

- 業種別金額

- 政府および防衛

- 金額別

- 銀行、金融サービス、保険

- 金額別

- 製造業

- 金額別

- エネルギーおよび公益事業

- 金額別

- ITおよび電気通信

- 金額別

- ヘルスケア

- 金額別

- 教育

- 金額別

- 小売

- 金額別

- その他

- 金額別

- コンポーネント別

- カナダ

- ヨーロッパ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェアソリューション

- 金額別

- ソフトウェアソリューション

- 金額別

- サービス別

- 概要

- サービス別金額

- プロフェッショナル

- 金額別

- マネージドサービス

- 金額別

- 展開タイプ別

- 概要

- 展開タイプ別金額

- ネットワーク

- 金額別

- アプリケーション

- 金額別

- データベース

- 金額別

- エンドポイント

- 金額別

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- ハイブリッド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- 業種別

- 概要

- 業種別金額

- 政府および防衛

- 金額別

- 銀行、金融サービス、保険

- 金額別

- 製造業

- 金額別

- エネルギーおよび公益事業

- 金額別

- ITおよび電気通信

- 金額別

- ヘルスケア

- 金額別

- 教育

- 金額別

- 小売

- 金額別

- その他

- 金額別

- 英国

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェアソリューション

- 金額別

- ソフトウェアソリューション

- 金額別

- サービス別

- 概要

- サービス別金額

- プロフェッショナル

- 金額別

- マネージドサービス

- 金額別

- 展開タイプ別

- 概要

- 展開タイプ別金額

- ネットワーク

- 金額別

- アプリケーション

- 金額別

- データベース

- 金額別

- エンドポイント

- 金額別

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- ハイブリッド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- 業種別

- 概要

- 業種別金額

- 政府および防衛

- 金額別

- 銀行、金融サービス、保険

- 金額別

- 製造業

- 金額別

- エネルギーおよび公益事業

- 金額別

- ITおよび電気通信

- 金額別

- ヘルスケア

- 金額別

- 教育

- 金額別

- 小売

- 金額別

- その他

- 金額別

- コンポーネント別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェアソリューション

- 金額別

- ソフトウェアソリューション

- 金額別

- サービス別

- 概要

- サービス別金額

- プロフェッショナル

- 金額別

- マネージドサービス

- 金額別

- 展開タイプ別

- 概要

- 展開タイプ別金額

- ネットワーク

- 金額別

- アプリケーション

- 金額別

- データベース

- 金額別

- エンドポイント

- 金額別

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- ハイブリッド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- 業種別

- 概要

- 業種別金額

- 政府および防衛

- 金額別

- 銀行、金融サービス、保険

- 金額別

- 製造業

- 金額別

- エネルギーおよび公益事業

- 金額別

- ITおよび電気通信

- 金額別

- ヘルスケア

- 金額別

- 教育

- 金額別

- 小売

- 金額別

- その他

- 金額別

- 中国

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェアソリューション

- 金額別

- ソフトウェアソリューション

- 金額別

- サービス別

- 概要

- サービス別金額

- プロフェッショナル

- 金額別

- マネージドサービス

- 金額別

- 展開タイプ別

- 概要

- 展開タイプ別金額

- ネットワーク

- 金額別

- アプリケーション

- 金額別

- データベース

- 金額別

- エンドポイント

- 金額別

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- ハイブリッド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- 業種別

- 概要

- 業種別金額

- 政府および防衛

- 金額別

- 銀行、金融サービス、保険

- 金額別

- 製造業

- 金額別

- エネルギーおよび公益事業

- 金額別

- ITおよび電気通信

- 金額別

- ヘルスケア

- 金額別

- 教育

- 金額別

- 小売

- 金額別

- その他

- 金額別

- コンポーネント別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェアソリューション

- 金額別

- ソフトウェアソリューション

- 金額別

- サービス別

- 概要

- サービス別金額

- プロフェッショナル

- 金額別

- マネージドサービス

- 金額別

- 展開タイプ別

- 概要

- 展開タイプ別金額

- ネットワーク

- 金額別

- アプリケーション

- 金額別

- データベース

- 金額別

- エンドポイント

- 金額別

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- ハイブリッド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- 業種別

- 概要

- 業種別金額

- 政府および防衛

- 金額別

- 銀行、金融サービス、保険

- 金額別

- 製造業

- 金額別

- エネルギーおよび公益事業

- 金額別

- ITおよび電気通信

- 金額別

- ヘルスケア

- 金額別

- 教育

- 金額別

- 小売

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェアソリューション

- 金額別

- ソフトウェアソリューション

- 金額別

- サービス別

- 概要

- サービス別金額

- プロフェッショナル

- 金額別

- マネージドサービス

- 金額別

- 展開タイプ別

- 概要

- 展開タイプ別金額

- ネットワーク

- 金額別

- アプリケーション

- 金額別

- データベース

- 金額別

- エンドポイント

- 金額別

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- ハイブリッド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- 業種別

- 概要

- 業種別金額

- 政府および防衛

- 金額別

- 銀行、金融サービス、保険

- 金額別

- 製造業

- 金額別

- エネルギーおよび公益事業

- 金額別

- ITおよび電気通信

- 金額別

- ヘルスケア

- 金額別

- 教育

- 金額別

- 小売

- 金額別

- その他

- 金額別

- コンポーネント別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェアソリューション

- 金額別

- ソフトウェアソリューション

- 金額別

- サービス別

- 概要

- サービス別金額

- プロフェッショナル

- 金額別

- マネージドサービス

- 金額別

- 展開タイプ別

- 概要

- 展開タイプ別金額

- ネットワーク

- 金額別

- アプリケーション

- 金額別

- データベース

- 金額別

- エンドポイント

- 金額別

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- ハイブリッド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- 業種別

- 概要

- 業種別金額

- 政府および防衛

- 金額別

- 銀行、金融サービス、保険

- 金額別

- 製造業

- 金額別

- エネルギーおよび公益事業

- 金額別

- ITおよび電気通信

- 金額別

- ヘルスケア

- 金額別

- 教育

- 金額別

- 小売

- 金額別

- その他

- 金額別

- ブラジル

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェアソリューション

- 金額別

- ソフトウェアソリューション

- 金額別

- サービス別

- 概要

- サービス別金額

- プロフェッショナル

- 金額別

- マネージドサービス

- 金額別

- 展開タイプ別

- 概要

- 展開タイプ別金額

- ネットワーク

- 金額別

- アプリケーション

- 金額別

- データベース

- 金額別

- エンドポイント

- 金額別

- 展開モード別

- 概要

- 展開モード別金額

- オンプレミス

- 金額別

- クラウド

- 金額別

- ハイブリッド

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- 業種別

- 概要

- 業種別金額

- 政府および防衛

- 金額別

- 銀行、金融サービス、保険

- 金額別

- 製造業

- 金額別

- エネルギーおよび公益事業

- 金額別

- ITおよび電気通信

- 金額別

- ヘルスケア

- 金額別

- 教育

- 金額別

- 小売

- 金額別

- その他

- 金額別

- コンポーネント別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- DDoS防御・緩和市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- A10 Networks

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Akamai

- Allot

- AWS (Amazon Web Services)

- CDNetworks (Wangsu)

- Cloudflare

- Corero Networks

- DOSarrest Internet Security

- F5 Networks

- Fastly

- Flowmon Networks

- HaltDos

- Link11

- Lumen

- Netography

- NETSCOUT

- Neustar

- Nexusguard

- NSFOCUS

- Radware

- Seceon

- Sitelock

- StackPath

- Sucuri

- Verisign

- A10 Networks

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界洞察

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

DDoS防御・緩和(DDoSぼうぎょ・かんわ)とは、分散型サービス拒否(Distributed Denial of Service, DDoS)攻撃から、ウェブサイト、オンラインサービス、ネットワークインフラなどを保護し、その影響を最小限に抑えるための一連の対策および技術を指します。DDoS攻撃は、複数のコンピューターから標的に大量のトラフィックを送りつけ、正規のユーザーによるサービス利用を妨害するもので、企業の事業継続性やブランドイメージに甚大な損害を与えかねないため、その防御と緩和は現代のサイバーセキュリティにおいて極めて重要です。攻撃はネットワーク帯域を飽和させるボリューム型、プロトコル層を狙うプロトコル型、ウェブアプリケーションの脆弱性を悪用するアプリケーション層型などに分類され、多層的かつ包括的な防御が求められます。

DDoS防御・緩和戦略は、オンプレミス型、クラウド型、ハイブリッド型に大別されます。オンプレミス型は、組織自身のネットワーク内に専用機器を導入する方式で、小規模攻撃には有効ですが、大規模ボリューム型攻撃では自社回線が飽和するリスクがあります。クラウド型ソリューションは、専門ベンダーのDDoSスクラビングセンターを利用し、攻撃トラフィックを迂回させてフィルタリング除去後、正規トラフィックのみを転送します。これは大規模攻撃に有効で、CDNサービスと統合されることも多いです。ハイブリッド型は、これらを組み合わせ、通常時はオンプレミスで対応し、大規模攻撃時にはクラウドサービスに切り替えることで、即応性と拡張性を両立させます。

これらの防御・緩和策は、Eコマース、オンラインバンキング、オンラインゲーム、ニュースポータルなど、安定稼働が求められるあらゆるオンラインサービスやインフラで利用されます。DDoS攻撃によるサービス停止は、経済的損失や顧客からの信頼失墜に直結するため、予防的な対策と迅速な対応能力の確保が不可欠です。

関連技術としては、まずトラフィックの監視と分析が挙げられます。DPI(Deep Packet Inspection)やNetFlow/sFlowなどでネットワークトラフィックの異常をリアルタイム検知し、攻撃の兆候を早期に捉えます。WAF(Web Application Firewall)はアプリケーション層の攻撃防御に特化し、IPS(Intrusion Prevention System)は既知の攻撃パターンに基づき悪意のあるトラフィックをブロックします。脅威インテリジェンスの活用も不可欠であり、最新の攻撃手法やボットネット情報を防御システムに反映させ、未知の攻撃にも対応できるよう努めます。

さらに、負荷分散装置(ロードバランサー)はトラフィックを複数のサーバーに分散させ、特定のサーバーへの集中を避けます。レートリミットは特定のIPアドレスからのリクエスト数を制限し、過剰なアクセスを抑制します。Anycastルーティングは、複数の地理的に分散したサーバーに同じIPアドレスを割り当て、攻撃の分散と負荷軽減に寄与します。これらの技術を組み合わせることで、DDoS攻撃に対する堅牢な防御体制を築き、ビジネスの継続性を確保することが可能となります。