債務整理市場の規模と見通し、2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

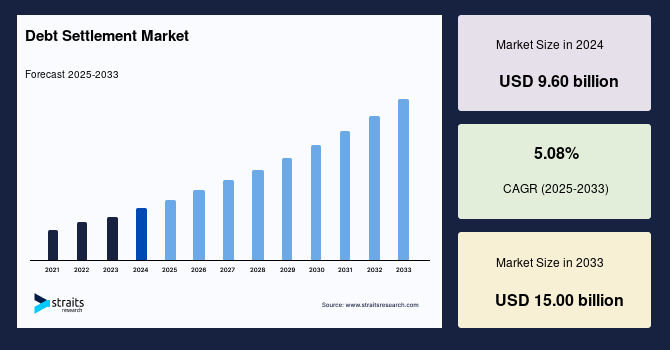

グローバルな債務整理市場の規模は、2024年に96億ドルと評価され、2025年には100.9億ドルから2033年には150億ドルに達すると推定されており、予測期間(2025年-2033年)中に年平均成長率(CAGR)5.08%で成長するとみられています。債務整理が破産の代替手段として消費者に認識され始めていることが、グローバルな債務整理市場の主要な推進力となっています。多くの個人が信用スコアに大きな影響を与えることなく債務の管理と削減を模索しており、債務整理は魅力的な選択肢となっています。さらに、責任ある債務管理を促進し消費者を保護することを目的とした各地域の好ましい政府の政策と規制が、債務整理サービスの合法化と採用を促進しています。加えて、クレジットカードや個人ローンなどの無担保債務の増加は効果的な債務解決メカニズムの必要性を促進し、より多くの消費者が債務整理の解決策を選択するようになっています。これらの要因が集まり、世界的に債務整理サービスの需要が拡大しています。

債務整理市場は、人工知能(AI)、機械学習、オートメーションといった先進技術の統合を通じて大きな変革を遂げています。これらのツールは、企業が債務交渉プロセスを合理化し、債務者とのコミュニケーションを強化し、より個別化された解決プランを提供することを可能にします。このような技術の進歩により、透明性が向上し、迅速な解決が可能となり、顧客エンゲージメントが向上し、技術がグローバルな債務整理業界の成長の重要な触媒となっています。

世界中での債務整理サービスの需要を押し上げる主な要因は、財政的困難の増加です。経済の不安定性、インフレ圧力、予期しない出費が家庭の財政を圧迫し、多くの消費者が債務救済の選択肢を求めるようになっています。このような経済的課題は脆弱な人口に不均衡に影響し、信用への依存を増加させ、債務返済の困難を引き起こしています。この財政的圧迫が、消費者が債務の交渉と削減を構造化された方法で求め、破産を回避し、財政的安定を取り戻すために債務整理の解決策を選択する必要性を促進しています。

一方で、債務整理市場は否定的な印象と信頼性の問題により重大な課題に直面しています。多くの消費者は、隠れた料金、攻撃的な戦術、約束された結果を提供しないなどの不倫理的な慣行と債務整理を関連付けています。この懐疑心は過去に詐欺的な企業が関与したスキャンダルにより助長され、債務整理プロバイダーへの一般的な不信感を引き起こしています。加えて、一部の消費者は信用スコアへの影響や法的な問題の可能性を心配しています。これらの懸念は採用の障壁を作り、市場成長を制限しています。この制約を克服するには、透明性の向上、規制遵守、顧客教育の改善が必要です。

金融機関との戦略的なコラボレーションは、グローバルな債務整理市場における重要な成長の機会を提供します。銀行、信用組合、フィンテック企業とのパートナーシップにより、債務整理会社はより広範な顧客基盤にアクセスし、既存の金融エコシステムにサービスを統合することができます。これらのアライアンスは信頼を高め、紹介システムを合理化し、債務解決を目的とした金融商品を共同開発することを可能にします。このようなパートナーシップは、解決策の革新を促進し、信用回復ツールを改善し、消費者にシームレスで信頼性のある債務管理ソリューションを提供します。

北米の債務整理市場は、高い消費者信用の使用と金融リテラシーの向上から恩恵を受けており、債務救済ソリューションの需要を促進しています。先進的なデジタルインフラは、オンラインプラットフォームとAI対応サービスの台頭を支え、アクセスしやすさと効率性を向上させています。透明な債務解決を促進する規制枠組みも消費者の信頼を育んでいます。さらに、経済の不確実性とインフレ圧力が債務水準の上昇に寄与し、市場成長を促進しています。フィンテック企業と伝統的な金融機関のコラボレーションがサービスの提供を拡大し、この地域での債務整理をより一般的にしています。

米国の債務整理市場は、クレジットカードや学生ローンの高額な債務によって支えられ、確立されています。National Debt ReliefやFreedom Debt Reliefのような企業がオンライン交渉プラットフォームを提供することで市場を支配しています。FTCやCFPBによる規制監督により透明性と消費者信頼が向上し、特に経済の低迷や生活費の上昇の中で、より多くの個人が破産の代わりに和解を選択するようになっています。カナダの債務整理市場は、消費者債務の増加と債務救済オプションの認識の向上により成長しています。Consolidated CreditやCredit Canadaのような企業が無担保債務を削減するための交渉サービスを提供しています。市場は、和解慣行を規制する政府支援の消費者保護法から利益を得ており、破産の代替案を求めるカナダ人の間で信頼と採用を高めています。

アジア太平洋地域の債務整理市場は、拡大する信用浸透と都市化の中での消費者債務の増加により急速に成長しています。デジタル採用の増加、特にモバイル金融サービスは、債務整理ソリューションへのアクセスを向上させています。経済の不安定性と生活費の上昇が、消費者を代替的な債務管理戦略へと向かわせています。規制の近代化と金融包摂の取り組みが市場の発展をさらにサポートしています。新興中産階級の人口が債務救済オプションについてより認識を深めており、現地の金融サービスプロバイダーと国際的な企業とのパートナーシップが市場のリーチを改善しています。

中国の債務整理市場は、特にクレジットカードやオンライン貸付プラットフォームからの無担保債務の増加により急速に進化しています。金融リテラシーの向上に伴い、より多くの消費者が債務救済オプションを探るようになっています。例えば、Ant Financialのようなプラットフォームは、ユーザーが返済を交渉するのに役立つ金融管理ツールを統合しており、厳しい規制監督の中でデジタル債務整理サービスの機会を創出しています。インドの債務整理市場は、デジタル貸付アプリやクレジットカードへのアクセスの容易さによって促進される個人および中小企業の債務の増加の中で拡大しています。債務管理サービスに対する認識の向上が市場成長を促進しています。例えば、KreditBeeやClearTaxのようなスタートアップが債務アドバイザリーと和解ソリューションを提供し、財政的に困っている消費者に対応しています。政府の金融包摂と規制の推進も市場の形式化と信頼をサポートしています。

ヨーロッパの債務整理市場の成長は、消費者債務の増加と雇用率の変動などの経済的課題に影響されています。デジタル金融サービスの採用の増加と消費者を保護することを目的とした規制の取り組みが市場拡大を促進しています。この地域は消費者の権利と透明な金融慣行を重視しており、倫理的な債務解決方法をサポートしています。さらに、破産以外の代替的な債務救済オプションへの認識の高まりが需要を押し上げています。クロスボーダー金融サービスと地域金融市場内の統合も新たな成長機会を提供しています。

英国の債務整理市場は、高い消費者の借入とインフレによる財政的ストレスの中で拡大しています。StepChange Debt CharityやPayPlanのような企業が、何百万もの人々に債務管理と整理ソリューションを提供しています。金融行動監視機構(FCA)の規制により、安全な環境が促進され、消費者の信頼が向上しています。さらに、Resolverのようなオンライン債務交渉サービスの台頭により、債務整理が英国全土でよりアクセスしやすく、効率的になっています。ドイツの債務整理市場は、消費者債務の上昇と経済の不確実性により成長しています。個人破産の増加が代替的な債務救済ソリューションの需要を促進しています。例えば、Debt Exitのような企業が個別の交渉サービスを提供し、消費者が破産を回避するのを支援しています。厳格な規制枠組みが透明性を確保し、債務者を保護し、信頼を促進しています。デジタルプラットフォームもトラクションを得ており、和解プロセスを簡素化し、全国でのアクセスを拡大しています。

クレジットカード債務整理のセグメントは、クレジットカードの広範な使用と消費者債務の増加により、グローバルな債務整理市場で重要なシェアを占めています。金利の上昇と支払遅延が、多くの借り手を破産の代替としての債務整理に向かわせています。クレジットカード債務整理サービスは、債権者と交渉して未払い残高を削減し、消費者が返済をより効果的に管理するのを支援します。このセグメントは、金融リテラシーの向上と債務救済の選択肢に関する認識の向上から利益を得ています。しかし、クレジットカードの契約の複雑さと異なる債権者の方針が、このセグメントの成長にとって課題となっています。

債務交渉サービスは、債務整理市場内での中核的なサービスであり、債務者と債権者の間を仲介して、返済金額の削減に合意することに焦点を当てています。これらのサービスは複数の債務に圧倒されている消費者にアピールし、破産を回避し、財政的なストレスを軽減するのを支援します。プロの交渉者は、その専門知識と債権者との関係を活用し、双方に利益をもたらす和解を促進します。デジタルプラットフォームの台頭により、債務交渉サービスはよりアクセスしやすくなり、透明性と速度が向上しています。しかし、規制の監視と明確なコミュニケーションの必要性が、信頼とコンプライアンスを維持するために重要です。

個人消費者は、クレジットカード、ローン、医療費からの個人債務負担の増加により、債務整理市場で最大のエンドユーザーセグメントを構成しています。経済の不確実性、例えば失業やインフレーションは、個人が管理可能な返済オプションを求めて債務救済ソリューションの需要を高めています。債務整理サービスは、個人が破産を回避し、信用プロファイルを改善するのを支援することで、債務削減を交渉します。これらのサービスに対する認識の高まりとデジタルアクセスの改善が採用をさらに後押ししています。しかし、信頼性の問題や料金に関する懸念から、消費者のためらいが市場浸透に影響を与える可能性があります。

オンライン/デジタルプラットフォームのセグメントは急速に拡大しており、債務整理サービスのアクセス方法と提供方法を変革しています。これらのプラットフォームは、ユーザーフレンドリーなインターフェース、リアルタイムのコミュニケーション、自動交渉ツールを提供し、消費者にとっての利便性と透明性を高めています。デジタルソリューションはプロバイダーの運営コストを削減し、和解プロセスを迅速化します。また、データ駆動の洞察を提供し、個別の債務管理プランを作成します。モバイルアプリやAI駆動のチャットボットの台頭は、顧客エンゲージメントとサポートを強化しています。サイバーセキュリティの懸念や規制遵守の必要性にもかかわらず、オンラインプラットフォームはグローバル市場での大きな成長と革新を牽引することが期待されています。

債務整理市場の先進企業は、デジタルプラットフォームの強化、顧客体験の改善、サービス提供の拡大に注力しています。彼らは、交渉を合理化し、ソリューションを個別化するためにAIやデータ分析といった先進技術に投資しています。金融機関との戦略的パートナーシップやオンラインチャネルを通じたアウトリーチの増加が主要な成長戦略です。さらに、企業は遵守と透明性を強調し、信頼を構築し、進化する市場でのシェアを拡大しようとしています。

Report Coverage & Structure

レポート構造の概要

このレポートは、グローバルな債務解決市場を包括的に分析し、主要な市場動向および機会を評価しています。以下にレポートの構造を詳しく説明します。

序論と概要

- エグゼクティブサマリー: 市場の全体像と重要なポイントを要約します。

- 調査の範囲とセグメンテーション: 調査の目的、対象範囲、セグメンテーションの基準を示します。

- 調査目的と制限: 調査の目的と仮定された制限事項を詳述します。

- 市場範囲とセグメンテーション: 調査対象の具体的な市場範囲とセグメントを明示します。

- 通貨と価格設定: レポートで考慮された通貨単位と価格設定モデルを示します。

市場機会と動向

- 市場機会評価: 新興地域、企業、アプリケーションの可能性ある市場機会を評価します。

- 市場動向: 市場を牽引する要因、警告要因、マクロ経済指標、地政学的影響、技術的要因を分析します。

市場評価と分析

- 市場評価: ポーターの5フォース分析やバリューチェーン分析を用いて市場を評価します。

- 規制フレームワーク: 地域別(北米、ヨーロッパ、APAC、中東・アフリカ、LATAM)の規制状況を解説します。

- ESGトレンド: 環境、社会、ガバナンス(ESG)のトレンドを分析します。

市場サイズ分析と地域別市場分析

- グローバル債務解決市場サイズ分析: 世界的な市場の概観を示し、タイプ、サービスタイプ、エンドユーザー、流通チャネルによって分類します。

- タイプ別: クレジットカード、住宅ローン、学生ローン、医療ローン、個人ローン、その他の債務タイプ。

- サービスタイプ別: 債務交渉サービス、債務カウンセリングサービス、債務管理プラン、法的支援、その他のサービス。

- エンドユーザー別: 個人消費者、中小企業、大企業。

- 流通チャネル別: オンライン/デジタルプラットフォーム、オフライン/従来のチャネル。

- 地域別市場分析: 北米、ヨーロッパ、APACなど、各地域の詳細な市場分析を展開します。

- 北米市場分析: 米国とカナダの市場をタイプ、サービスタイプ、エンドユーザー、流通チャネル別に分析します。

- ヨーロッパ市場分析: 英国、ドイツ、フランス、スペイン、イタリア、ロシア、ノルディック、ベネルクス、その他のヨーロッパ地域の市場を分析します。

- APAC市場分析: アジア太平洋地域の市場を分析します。

このレポートは、債務解決市場の詳細で多面的な分析を提供し、ビジネス戦略の策定に貴重な洞察を与えます。

*** 本調査レポートに関するお問い合わせ ***

債務整理(さいむせいり)とは、借金などの債務を整理し、返済を容易にするための法的手続きや方法を指します。主に借金の返済が困難になった個人や法人が、経済的な再建を目指して行うことが多いです。債務整理にはいくつかの方法があり、それぞれ異なる特徴と手続きがあります。

主な債務整理の方法には、任意整理、個人再生、自己破産、特定調停などがございます。任意整理は、裁判所を介さずに債権者と直接交渉して、利息のカットや返済計画の見直しを行う方法です。比較的手続きが簡単で、費用も抑えられるため、多くの人に利用されています。一方、個人再生は、裁判所を通じて債務を大幅に減額し、残りを3年から5年で返済する計画を立てる方法です。住宅ローンを持つ人が自宅を手放すことなく再建できる点が特徴です。

自己破産は、裁判所に申立てを行い、全ての債務を免除してもらう方法です。ただし、財産が一定以上ある場合は、その財産を換価して債権者に分配する必要があります。自己破産は最終手段とされ、一定期間の職業制限や信用情報への影響があるため、慎重に検討する必要があります。特定調停は、簡易裁判所の調停委員を介して、債権者と和解を図る方法です。比較的迅速に手続きが進むのが特徴ですが、債権者が調停に応じない場合は成立しないこともあります。

これらの債務整理の方法は、借金問題の解決を図るためにさまざまな場面で活用されています。また、債務整理に関連する技術としては、最近ではインターネットを利用した相談窓口やAIによる返済計画のシミュレーションツールなどが登場しています。これにより、従来よりも迅速かつ的確に問題解決のための情報提供やアドバイスが行われるようになっています。さらに、法律事務所や司法書士事務所などの専門家によるオンライン相談サービスの普及も、債務整理の手続きをサポートする上で重要な役割を果たしています。

債務整理は、借金問題を抱える人々にとって重要な救済手段であり、その手続きや方法を理解することで、より良い選択をする助けとなります。経済的な再建を目指す上で、専門家の助けを借りながら適切な方法を選ぶことが重要です。また、債務整理後の生活再建に向けたサポートも提供されており、計画的な生活設計や再度の債務負担を避けるための指導が行われることもあります。債務整理は、単なる借金の解消だけでなく、将来の安定した生活を築くための一歩ともなります。