脱炭素 市場規模と展望、2025年〜2033年

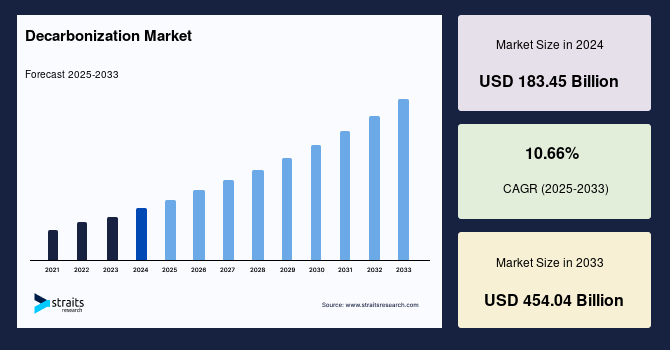

| 脱炭素化市場は、2024年に評価額1,834億5,000万米ドル、2025年に2,019億米ドル、2033年には4,540億4,000万米ドルに達すると予測され、2025年から2033年の間に年平均成長率(CAGR)は10.66%と見込まれています。脱炭素化とは、気候変動の緩和を目的として温室効果ガスの排出を削減または排除する取り組みであり、再生可能エネルギーの導入やエネルギー効率の向上、二酸化炭素の回収・貯留技術の活用などが含まれます。政府や企業が2050年までのネットゼロ排出目標に向けた政策やイノベーションを進めていることが、市場成長を後押ししています。 特に、気候変動への意識の高まりや国際的な排出削減の必要性が、再生可能エネルギーやクリーン技術の採用を促進しています。2024年にはアメリカとEUが電気自動車関連の大規模な投資を行うなど、企業は持続可能なエネルギーへの投資を強化しています。 また、エネルギー転換への投資も増加しており、2023年には過去最高の1.8兆ドルが投入され、クリーンエネルギーへの投資が進んでいます。再生可能エネルギーは温室効果ガスの削減に大きく寄与し、2030年には世界の電力供給の65%を賄うとされています。 一方で、脱炭素化の取り組みには様々な課題が存在します。技術的専門知識や財政的インセンティブの不足、標準化された規制の欠如が企業の導入を妨げており、特に運輸部門では規制の難しさが顕著です。また、重要な鉱物や再生可能エネルギー部品の供給制約が市場拡大を制限する要因となっています。 脱炭素化市場には、新たな機会も存在しています。エネルギー効率の高い技術の導入が進み、製造業や建設業での需要が増加しています。各国政府は、企業がエネルギー効率の高いソリューションを導入するためのインセンティブを提供しています。 地域別に見ると、アジア太平洋地域が市場成長を牽引しており、中国やインドなどが再生可能エネルギーに多額の投資を行っています。ヨーロッパもEUの厳格な政策により急速に成長しており、特にドイツや英国が再生可能エネルギーの拡大を進めています。 企業の市場シェアは多様化しており、再生可能エネルギーやクリーン技術への投資、脱炭素化戦略の長期的なビジネスモデルへの統合が進んでいます。デロイトなどの企業が市場でのプレイヤーとして重要な役割を果たしています。 最近の動向として、気候変動対策の資金調達拡大や新技術の発表があり、これらが脱炭素化市場の成長に寄与しています。アナリストは、企業の持続可能性への取り組みや規制の強化が市場の成長を支える重要な要素であると指摘しています。 |

*** 本調査レポートに関するお問い合わせ ***

## 脱炭素市場に関する詳細な市場調査レポート要約

### 1. 脱炭素市場の概要と成長予測

世界の**脱炭素**市場は、2024年に1,834億5,000万米ドルの規模に達しました。その後、2025年には2,019億米ドル、そして2033年までには4,540億4,000万米ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は10.66%という顕著な伸びが期待されています。

**脱炭素**とは、気候変動を緩和するため、様々な産業、エネルギーシステム、輸送部門から排出される二酸化炭素(CO₂)およびその他の温室効果ガスを削減または完全に除去する取り組みを指します。この目標達成のためには、風力、太陽光、水力といった再生可能エネルギー源への移行、エネルギー効率の抜本的な改善、そして革新的な炭素回収・貯留(CCS)技術の導入が不可欠です。世界中の政府や組織は、今世紀半ばまでにネット・ゼロ・エミッションを達成するという地球規模の持続可能性目標に合致するよう、政策や革新技術の導入を積極的に進めています。また、**脱炭素**には、電気自動車の採用や持続可能な消費の推進など、個人および産業レベルでのカーボンフットプリント削減を目指すライフスタイルの変革も含まれます。

温室効果ガスの排出が地球の気候を温暖化させ、異常気象を引き起こし、生物多様性や天然資源を破壊している現状において、**脱炭素**は気候変動との闘いにおける極めて重要な目標です。多くの企業は、気候変動対策目標の達成に貢献するため、再生可能エネルギー、電気自動車、送電網技術といった炭素排出量削減イニシアティブに注力しています。この意識の高まりを受け、多くの事業組織が炭素排出量を抑制するために、再生可能エネルギーやクリーンエネルギーに巨額の資金を投資しています。

**脱炭素**への取り組みと密接に関連しているのが「エネルギー転換」です。クリーンなエネルギー源の活用、電化の推進、再生可能エネルギーの導入、および送電網技術の革新という「エネルギー転換市場の3つの主要な柱」が、**脱炭素**努力を強力に推進しています。気候変動が地球規模の課題であるため、多くの公的機関および民間組織が**脱炭素**イニシアティブに集中しています。再生可能エネルギー源は温室効果ガス排出量と大気汚染を削減する最も効率的な方法であり、その役割は非常に重要です。風力や太陽光などの再生可能エネルギー源の利用拡大が、世界の**脱炭素**産業を牽引しています。環境問題に加えて、再生可能エネルギーへの移行は、部門全体の経済的競争力によっても推進されています。再生可能エネルギー部門は、**脱炭素**イニシアティブの中で最も大きな割合を占め、市場の拡大を力強く支えています。

### 2. 市場の推進要因

**脱炭素**市場の成長は、多岐にわたる要因によって強力に推進されています。

まず、**気候変動に対する意識の高まりと排出量削減の緊急性**が挙げられます。地球温暖化がもたらす極端な気象現象や生態系への影響が顕在化するにつれて、企業、政府、そして一般市民の間で気候変動問題への関心が飛躍的に高まっています。国際的な目標達成に向け、温室効果ガス排出量の削減が喫緊の課題として認識されており、これが**脱炭素**技術やサービスへの投資を促しています。

次に、**政府の規制、政策、およびクリーン技術導入への財政的インセンティブ**が市場成長の重要な原動力となっています。世界各国の政府は、排出量削減を義務付ける法律や政策を制定し、クリーン技術の採用を促進するための補助金、税額控除、低利融資などの財政的支援を提供しています。例えば、ネット・ゼロ目標の設定や炭素税の導入は、企業が**脱炭素**戦略を導入するための強力な動機付けとなっています。

さらに、**再生可能エネルギー(太陽光、風力など)技術の飛躍的な進歩**も重要な推進要因です。太陽光発電パネルや風力タービンの効率向上、コスト削減、および設置技術の革新は、再生可能エネルギーの導入を加速させています。これにより、化石燃料に代わる実行可能で経済的な選択肢としての再生可能エネルギーの魅力が増しています。

また、**エネルギー効率技術および炭素回収技術の革新**も市場を牽引しています。スマートグリッド技術、AIを活用したエネルギー管理システム、高効率モーター、そして進化した炭素回収・貯留(CCS)技術の開発と商業化は、産業や建物におけるエネルギー消費の最適化と排出量の直接的な削減を可能にしています。

加えて、**持続可能な製品およびサービスに対する消費者需要の高まり**も、企業が事業活動を**脱炭素**化する動機となっています。環境意識の高い消費者は、環境に配慮した製品やサービスを選ぶ傾向があり、企業は市場の期待に応え、環境面での信頼性を高めるために**脱炭素**への取り組みを強化しています。

**エネルギー転換への投資**も市場拡大を強力に後押ししています。クリーンなエネルギー源の利用、電化の推進、再生可能エネルギーの導入、および送電網技術の革新という「エネルギー転換市場の3つの主要な柱」は、**脱炭素**努力を強力に推進しています。特に、気候変動が地球規模の課題であるため、多くの公的機関および民間組織が**脱炭素**イニシアティブに集中しています。

最後に、**再生可能エネルギー部門の経済的競争力**が市場拡大を支えています。環境問題への対応だけでなく、再生可能エネルギーは従来の化石燃料と比較して、長期的な運用コストの低減やエネルギー安全保障の強化といった経済的利点を提供し始めています。この経済的魅力が、企業や国家レベルでの再生可能エネルギーへの移行を加速させています。

### 3. 市場の阻害要因

**脱炭素**市場は急速な成長を遂げている一方で、その普及と拡大にはいくつかの重要な課題が存在します。

まず、**多くの企業における意識不足、技術的専門知識の欠如、および財政的インセンティブの不足**が挙げられます。特に中小企業では、**脱炭素**対策の導入が経営戦略の優先事項と認識されていない場合が多く、必要な技術的ノウハウや専門知識が不足していることが一般的です。また、初期投資の高さに見合うだけの明確な財政的メリットが見えにくいことも、企業全体の導入を遅らせる要因となっています。

次に、**標準化された規制や明確な政策枠組みの欠如**も、効果的な**脱炭素**戦略の実施を複雑にしています。国や地域によって規制が異なったり、将来の政策の方向性が不透明であったりすると、企業は長期的な投資判断を下しにくくなります。これにより、**脱炭素**化への取り組みが停滞する可能性があります。

**輸送部門は、特に規制が難しい分野**として残されています。燃料源の多様性(ガソリン、ディーゼル、ジェット燃料、船舶燃料など)、広範なインフラ制約、そして化石燃料への根強い依存は、この部門での**脱炭素**化を極めて困難にしています。電気自動車(EV)や水素ベースの燃料代替品への移行は進んでいますが、充電インフラや水素供給網の整備には巨額の投資と時間が必要です。

**電化や水素ベースの燃料代替品といった低炭素技術への移行には、莫大な設備投資が必要**となります。このため、特に資金力に乏しい中小企業にとっては、最新の**脱炭素**技術に追随することが困難な状況にあります。大規模なインフラ投資を必要とするプロジェクトは、資金調達の面で大きなハードルを抱えています。

さらに、**重要鉱物や再生可能エネルギー部品のサプライチェーンにおける制約**も、大規模な導入を妨げるボトルネックとなっています。リチウム、コバルト、レアアースなどの重要鉱物の供給は特定の地域に集中しており、地政学的リスクや採掘・精製プロセスにおける環境・社会問題が懸念されています。また、太陽光パネルや風力タービンの製造に必要な部品の供給不足も、プロジェクトの遅延やコスト上昇につながる可能性があります。

**脱炭素**化プロセスは**開発サイクルが長く**、**短期的な経済的利益が見えにくい**という特性も持ち合わせています。多くの**脱炭素**投資は、初期費用が高く、投資回収までに長い期間を要するため、短期的な利益を重視する企業にとっては魅力が低いと見なされがちです。これにより、市場全体の短期的な成長が抑制される可能性があります。

最後に、**変化への抵抗、限定的な消費者意識、および地域間の経済格差**も、広範な**脱炭素**努力を阻害する要因です。新しい技術やライフスタイルへの移行には、慣習からの脱却が必要であり、これに対する抵抗が存在します。また、一部の地域では**脱炭素**の重要性に対する一般消費者の意識がまだ十分ではなく、地域間の経済発展レベルの差が**脱炭素**化への取り組みの速度に影響を与えることも、グローバル産業にとって継続的な課題となっています。

### 4. 市場の機会

**脱炭素**市場は、様々な要因によって新たな成長機会に満ちています。

最も顕著な機会の一つは、**エネルギー効率技術の導入**です。これらの技術は、炭素排出量を削減するだけでなく、企業や産業にとって運用コストを低減する上で極めて重要です。世界中の組織がネット・ゼロ排出目標の達成を目指す中、製造業、建設業、輸送部門全体で高度なエネルギー効率ソリューションに対する需要が高まっています。これには、LED照明、スマートHVACシステム、AI駆動型エネルギー管理プラットフォーム、および産業プロセスの最適化ツールの導入への投資が含まれます。

また、**商業および住宅建築部門の変革**も大きな機会をもたらしています。この分野では、パッシブ設計原則の導入、スマートメーターの設置、および再生可能エネルギーを統合したマイクログリッドの構築を通じて、**脱炭素**化が進められています。これらの取り組みは、建物のエネルギー消費を大幅に削減し、持続可能な都市環境の実現に貢献します。

**製造業**においても、**脱炭素**化の機会が豊富です。高効率モーターの利用、自動化の推進、およびプロセスの電化は、生産性を向上させながら炭素排出量を削減する効果的な手段です。これにより、製造業は環境負荷を低減しつつ、競争力を維持・向上させることができます。

**世界中の政府が、企業によるエネルギー効率ソリューションの採用を奨励するため、財政的インセンティブ、税額控除、およびグリーン補助金などを導入**しています。これらの支援策は、企業が初期投資のハードルを乗り越え、**脱炭素**技術を導入する強力な動機付けとなり、市場機会をさらに加速させています。

さらに、**規制圧力の強化と持続可能性に対する消費者需要の高まり**も、**脱炭素**ソリューションの導入を不可欠なものとしています。企業は、規制要件を満たし、環境意識の高い消費者の期待に応えるために、積極的に**脱炭素**戦略をビジネスモデルに組み込む必要があります。これは、市場における競争優位性を確立するための重要な要素となっています。

**脱炭素**市場は、**イノベーション、持続可能なインフラ、そして環境レジリエンスを育む、魅力的な投資環境**を提供しています。この市場は、将来のグローバルエネルギー転換を形成する上で中心的な役割を果たすと期待されています。

具体的には、**電気自動車(EV)市場の活況**も大きな機会です。主要自動車メーカーと政策立案者が大規模なEV普及を推進しており、充電インフラの整備やバッテリー技術の進化がこの市場の成長を加速させています。さらに、**炭素回収・貯留(CCS)技術、グリーン水素製造、およびエネルギー効率技術の進歩**は、低炭素経済の未来を形作る上で不可欠な要素となり、新たなビジネス機会を生み出しています。

### 5. セグメント分析

**脱炭素**市場は、サービス、技術、およびエンドユーザーの三つの主要なセグメントに分類されます。

#### 5.1. サービス別セグメント:持続可能な輸送サービスが市場を牽引

サービス別セグメントでは、**持続可能な輸送サービス**が最大の市場シェアを占めています。持続可能な輸送とは、環境の持続可能性を優先し、炭素排出量を削減し、資源を節約し、社会的および経済的福祉を促進する選択肢とソリューションを指します。これらのサービスは、従来の輸送モードに関連する社会的および環境的問題に対処しながら、人々と商品の実用的で便利な移動を提供します。具体的には、公共交通機関の効率向上、交通量の最小化、輸送サービスの最適化のためにデータと技術を活用することも、輸送の持続可能性における重要な要素です。電気自動車(EV)の普及、公共交通機関の電化、自転車共有プログラム、スマートロジスティクスなどがこれに含まれ、都市部を中心にその需要が拡大しています。

#### 5.2. 技術別セグメント:再生可能エネルギー技術が最大の市場シェアを獲得

技術別セグメントでは、**再生可能エネルギー技術**が最大の市場シェアを占めています。世界各地で再生可能エネルギー施設の数が増加しており、特に風力発電と太陽光発電の導入が急速に進んでいます。各国政府による排出量に対する厳しい規制のため、電力供給の状況は変化しており、石炭火力発電に代わってガス火力発電や再生可能エネルギー源の利用が拡大しています。また、電力配電価格の上昇、主要送電網の問題による停電、および米国政府が実施するインセンティブ制度により、エンドユーザーは水力発電システムの設置により傾倒すると予想されています。これらの要因が相まって、再生可能エネルギーの必要性は高まると予測されています。

#### 5.3. エンドユーザー別セグメント:石油・ガスセグメントが最大の市場収益を計上

エンドユーザー別セグメントでは、**石油・ガスセグメント**が最大の市場収益を計上しています。エネルギーおよび公益事業部門における**脱炭素**化とは、エネルギーの生産および消費に関連する二酸化炭素(CO₂)およびその他の温室効果ガス排出量を削減または排除することを指します。これは、気候変動への対処と、より持続可能で環境に優しいエネルギーシステムへの移行において極めて重要です。**脱炭素**化戦略は、石炭、石油、天然ガスといった化石燃料から、太陽光、風力、水力、地熱などの再生可能エネルギー源への移行にシフトしています。これらの再生可能エネルギー源は、温室効果ガスを排出せずに電力を生成することができます。このセグメントにおける**脱炭素**への取り組みは、企業の環境負荷低減だけでなく、将来的な事業継続性の確保、新たなビジネスモデルの創出にも繋がっています。

### 6. 地域別分析

#### 6.1. アジア太平洋地域

アジア太平洋地域は、世界の**脱炭素**市場を継続的に支配しており、その成長は政府主導の再生可能エネルギーイニシアティブ、急速な産業拡大、およびエネルギー需要の増加によって強力に推進されています。中国、インド、日本、オーストラリアといった主要国は、化石燃料への依存度を低減するため、太陽光、風力、水素エネルギープロジェクトに多額の投資を行っています。

* **中国**は、太陽光エネルギー分野でリーダーシップを発揮しており、政府支援のイニシアティブにより、2060年までのカーボンニュートラル目標達成に向けて大きな進展を遂げています。

* 同様に、**インド**は野心的なグリーン水素ミッションと大規模なソーラーパーク開発を通じて、クリーンエネルギーへの移行を加速させています。

* **オーストラリア**と**日本**は、太陽光発電とエネルギー貯蔵ソリューションへの投資を優先しており、特にオーストラリアはバッテリーエネルギー貯蔵の分野でリーダーとして浮上しています。

これらの要因に加え、電気自動車(EV)の台頭と主要国における厳しい排出ガス政策の実施も市場成長を後押ししています。再生可能エネルギーインフラへの外国直接投資の増加も相まって、アジア太平洋地域は**脱炭素**分野における世界のリーダーとしての地位を確固たるものにしています。

#### 6.2. 欧州

欧州は、厳格なEU政策、炭素価格メカニズム、および野心的な気候目標に牽引され、世界の**脱炭素**市場で急速な成長を経験しています。ドイツ、英国、デンマークといった国々が、再生可能エネルギー生産の拡大、化石燃料依存の段階的廃止、および電気自動車導入の奨励によって、この変化を主導しています。

* **欧州グリーンディール**や**ネット・ゼロ産業法**といった規制枠組みは、輸送、建設、製造業全体で低炭素技術を促進する上で極めて重要です。

* **ドイツ**は、この地域最大の再生可能エネルギー生産国であり、洋上風力発電と水素エネルギーへの投資を継続しています。

* **英国**は、石炭への依存を減らしつつ、原子力、バイオ燃料、風力エネルギーへのシフトを加速させています。

* **デンマーク**は、風力発電の世界的リーダーであり、2030年までにエネルギーの少なくとも50%を再生可能エネルギーから得ることを目指しています。

これらの国々は、具体的な目標設定と政策実行を通じて、欧州全体の**脱炭素**化を強力に推進しています。

### 7. 競争環境と主要企業の戦略

世界の**脱炭素**市場は、多種多様なプレーヤーが存在するため、**断片化されている**と見なされています。企業は、環境負荷を軽減し、持続可能な未来に貢献するために、様々なアプローチを採用しています。

一般的な戦略としては、太陽光や風力発電などの再生可能エネルギー源への投資、運用およびサプライチェーンにおけるエネルギー効率の最適化、電気自動車や省エネ機器などのグリーン技術の採用、炭素オフセットプログラムの実施、そしてパリ協定などの国際合意に沿った野心的な排出量削減目標の設定などが挙げられます。

さらに、企業はクリーンエネルギーソリューションにおけるイノベーションを推進するため、パートナーシップやコラボレーションに従事し、持続可能な実践について消費者を教育し、支援的な政府政策を提唱しています。これらの戦略を採用することで、企業は環境への影響を軽減し、評判を高め、環境意識の高い顧客を引き付け、より持続可能な未来に貢献することができます。

**Deloitte**は、この市場における新興プレーヤーの一例です。Deloitteは、20以上の業界でアドバイザリー、税務、監査、コンサルティングサービスを提供するプロフェッショナルサービス企業です。そのサービスポートフォリオには、財務諸表監査、リソース計画、会計アドバイザリー、保証サービス、保険ソリューションなどが含まれます。Deloitteは、高影響部門に対して**脱炭素**化への具体的な道筋を提示しています。同社は、消費者ビジネス、エネルギーおよび産業、金融資源、政府、公共、ライフサイエンスおよびヘルスケア、テクノロジー、メディア、通信など、多様なセクターにサービスを提供しています。Deloitteは、欧州、アメリカ大陸、中東およびアフリカ、アジア太平洋地域で事業を展開しており、その広範な専門知識とグローバルなリーチを活かして、企業の**脱炭素**化を支援しています。

### 8. アナリストによる市場の全体的な展望

当社の分析によると、世界の**脱炭素**市場は、積極的な気候変動政策、技術革新、および持続可能性に対する企業のコミットメントの増加に後押しされ、前例のない成長を遂げています。世界各国の政府はネット・ゼロ排出目標を優先しており、これが再生可能エネルギー、炭素回収、および輸送と産業の電化に対する大規模な投資につながっています。

エネルギー部門では、企業や産業が化石燃料から太陽光、風力、水素、バッテリー貯蔵技術などのクリーンエネルギーソリューションへと移行するという大きな変化が起こっています。電気自動車(EV)市場は活況を呈しており、主要自動車メーカーと政策立案者が大規模な普及を推進しています。さらに、炭素回収・貯留(CCS)、グリーン水素製造、およびエネルギー効率技術の進歩が、低炭素経済の未来を形作っています。

規制が厳しくなり、消費者の嗜好が持続可能な製品へと傾くにつれて、企業は**脱炭素**戦略を長期的なビジネスモデルに統合しています。この市場は、イノベーション、持続可能なインフラ、そして環境レジリエンスを育む魅力的な投資環境を提供しており、最終的にグローバルなエネルギー転換の未来を形作ることになるでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の脱炭素市場規模分析

- 世界の脱炭素市場概要

- サービス別

- 概要

- サービス別価値

- 炭素会計と報告

- 価値別

- 廃棄物削減と循環経済

- 価値別

- 持続可能な輸送

- 価値別

- 技術別

- 概要

- 技術別価値

- 再生可能エネルギー技術

- 価値別

- エネルギー効率ソリューション

- 価値別

- 電気自動車(EV)と輸送

- 価値別

- グリッド技術

- 価値別

- 原子力

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 石油・ガス

- 価値別

- エネルギー・公益事業

- 価値別

- 農業

- 価値別

- 自動車・輸送

- 価値別

- 航空宇宙・防衛

- 価値別

- 製造業

- 価値別

- その他

- 価値別

- サービス別

- 世界の脱炭素市場概要

- 北米市場分析

- 概要

- サービス別

- 概要

- サービス別価値

- 炭素会計と報告

- 価値別

- 廃棄物削減と循環経済

- 価値別

- 持続可能な輸送

- 価値別

- 技術別

- 概要

- 技術別価値

- 再生可能エネルギー技術

- 価値別

- エネルギー効率ソリューション

- 価値別

- 電気自動車(EV)と輸送

- 価値別

- グリッド技術

- 価値別

- 原子力

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 石油・ガス

- 価値別

- エネルギー・公益事業

- 価値別

- 農業

- 価値別

- 自動車・輸送

- 価値別

- 航空宇宙・防衛

- 価値別

- 製造業

- 価値別

- その他

- 価値別

- 米国

- サービス別

- 概要

- サービス別価値

- 炭素会計と報告

- 価値別

- 廃棄物削減と循環経済

- 価値別

- 持続可能な輸送

- 価値別

- 技術別

- 概要

- 技術別価値

- 再生可能エネルギー技術

- 価値別

- エネルギー効率ソリューション

- 価値別

- 電気自動車(EV)と輸送

- 価値別

- グリッド技術

- 価値別

- 原子力

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 石油・ガス

- 価値別

- エネルギー・公益事業

- 価値別

- 農業

- 価値別

- 自動車・輸送

- 価値別

- 航空宇宙・防衛

- 価値別

- 製造業

- 価値別

- その他

- 価値別

- サービス別

- カナダ

- 欧州市場分析

- 概要

- サービス別

- 概要

- サービス別価値

- 炭素会計と報告

- 価値別

- 廃棄物削減と循環経済

- 価値別

- 持続可能な輸送

- 価値別

- 技術別

- 概要

- 技術別価値

- 再生可能エネルギー技術

- 価値別

- エネルギー効率ソリューション

- 価値別

- 電気自動車(EV)と輸送

- 価値別

- グリッド技術

- 価値別

- 原子力

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 石油・ガス

- 価値別

- エネルギー・公益事業

- 価値別

- 農業

- 価値別

- 自動車・輸送

- 価値別

- 航空宇宙・防衛

- 価値別

- 製造業

- 価値別

- その他

- 価値別

- 英国

- サービス別

- 概要

- サービス別価値

- 炭素会計と報告

- 価値別

- 廃棄物削減と循環経済

- 価値別

- 持続可能な輸送

- 価値別

- 技術別

- 概要

- 技術別価値

- 再生可能エネルギー技術

- 価値別

- エネルギー効率ソリューション

- 価値別

- 電気自動車(EV)と輸送

- 価値別

- グリッド技術

- 価値別

- 原子力

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 石油・ガス

- 価値別

- エネルギー・公益事業

- 価値別

- 農業

- 価値別

- 自動車・輸送

- 価値別

- 航空宇宙・防衛

- 価値別

- 製造業

- 価値別

- その他

- 価値別

- サービス別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- サービス別

- 概要

- サービス別価値

- 炭素会計と報告

- 価値別

- 廃棄物削減と循環経済

- 価値別

- 持続可能な輸送

- 価値別

- 技術別

- 概要

- 技術別価値

- 再生可能エネルギー技術

- 価値別

- エネルギー効率ソリューション

- 価値別

- 電気自動車(EV)と輸送

- 価値別

- グリッド技術

- 価値別

- 原子力

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 石油・ガス

- 価値別

- エネルギー・公益事業

- 価値別

- 農業

- 価値別

- 自動車・輸送

- 価値別

- 航空宇宙・防衛

- 価値別

- 製造業

- 価値別

- その他

- 価値別

- 中国

- サービス別

- 概要

- サービス別価値

- 炭素会計と報告

- 価値別

- 廃棄物削減と循環経済

- 価値別

- 持続可能な輸送

- 価値別

- 技術別

- 概要

- 技術別価値

- 再生可能エネルギー技術

- 価値別

- エネルギー効率ソリューション

- 価値別

- 電気自動車(EV)と輸送

- 価値別

- グリッド技術

- 価値別

- 原子力

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 石油・ガス

- 価値別

- エネルギー・公益事業

- 価値別

- 農業

- 価値別

- 自動車・輸送

- 価値別

- 航空宇宙・防衛

- 価値別

- 製造業

- 価値別

- その他

- 価値別

- サービス別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- サービス別

- 概要

- サービス別価値

- 炭素会計と報告

- 価値別

- 廃棄物削減と循環経済

- 価値別

- 持続可能な輸送

- 価値別

- 技術別

- 概要

- 技術別価値

- 再生可能エネルギー技術

- 価値別

- エネルギー効率ソリューション

- 価値別

- 電気自動車(EV)と輸送

- 価値別

- グリッド技術

- 価値別

- 原子力

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 石油・ガス

- 価値別

- エネルギー・公益事業

- 価値別

- 農業

- 価値別

- 自動車・輸送

- 価値別

- 航空宇宙・防衛

- 価値別

- 製造業

- 価値別

- その他

- 価値別

- アラブ首長国連邦

- サービス別

- 概要

- サービス別価値

- 炭素会計と報告

- 価値別

- 廃棄物削減と循環経済

- 価値別

- 持続可能な輸送

- 価値別

- 技術別

- 概要

- 技術別価値

- 再生可能エネルギー技術

- 価値別

- エネルギー効率ソリューション

- 価値別

- 電気自動車(EV)と輸送

- 価値別

- グリッド技術

- 価値別

- 原子力

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 石油・ガス

- 価値別

- エネルギー・公益事業

- 価値別

- 農業

- 価値別

- 自動車・輸送

- 価値別

- 航空宇宙・防衛

- 価値別

- 製造業

- 価値別

- その他

- 価値別

- サービス別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- サービス別

- 概要

- サービス別価値

- 炭素会計と報告

- 価値別

- 廃棄物削減と循環経済

- 価値別

- 持続可能な輸送

- 価値別

- 技術別

- 概要

- 技術別価値

- 再生可能エネルギー技術

- 価値別

- エネルギー効率ソリューション

- 価値別

- 電気自動車(EV)と輸送

- 価値別

- グリッド技術

- 価値別

- 原子力

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 石油・ガス

- 価値別

- エネルギー・公益事業

- 価値別

- 農業

- 価値別

- 自動車・輸送

- 価値別

- 航空宇宙・防衛

- 価値別

- 製造業

- 価値別

- その他

- 価値別

- ブラジル

- サービス別

- 概要

- サービス別価値

- 炭素会計と報告

- 価値別

- 廃棄物削減と循環経済

- 価値別

- 持続可能な輸送

- 価値別

- 技術別

- 概要

- 技術別価値

- 再生可能エネルギー技術

- 価値別

- エネルギー効率ソリューション

- 価値別

- 電気自動車(EV)と輸送

- 価値別

- グリッド技術

- 価値別

- 原子力

- 価値別

- その他

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 石油・ガス

- 価値別

- エネルギー・公益事業

- 価値別

- 農業

- 価値別

- 自動車・輸送

- 価値別

- 航空宇宙・防衛

- 価値別

- 製造業

- 価値別

- その他

- 価値別

- サービス別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合情勢

- プレーヤー別脱炭素市場シェア

- M&A契約とコラボレーション分析

- 市場プレーヤー評価

- Deloitte

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- IBM

- Siemens

- Accenture

- 日本郵船株式会社 (NYK)

- ZF Friedrichshafen

- Dakota Software

- ReNew

- EnergyCap

- Air Liquide

- SAP SE

- EcoAct

- GE DIGITAL

- Isometrix

- Trinity Consultants

- Deloitte

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提条件

- 前提条件

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

「脱炭素」とは、地球温暖化の主な原因とされる二酸化炭素(CO2)をはじめとする温室効果ガスの排出量を実質的にゼロにすることを目指す取り組みを指します。具体的には、化石燃料への依存を減らし、再生可能エネルギーの導入を加速させることや、産業プロセス、交通、建築物など社会全体のエネルギー利用効率を高めること、さらには排出されてしまった温室効果ガスを大気中から除去する技術などを通じて、気候変動問題の解決を図る国際的かつ喫緊の課題でございます。この目標は「カーボンニュートラル」や「ネットゼロ」とも呼ばれ、多くの国や地域が2050年までの達成を宣言しております。

脱炭素化へのアプローチは多岐にわたりますが、まず電力部門では、太陽光発電、風力発電、水力発電、地熱発電といった再生可能エネルギー源への転換が中心となります。これに加え、安定した電力供給を可能にするための蓄電池技術の進化や、原子力発電の活用も議論の対象となっています。産業部門においては、製造プロセスの電化や水素エネルギーへの転換、そして二酸化炭素を排出源から回収し貯留・利用するCCUS(Carbon Capture, Utilization and Storage)技術の導入が進められております。また、輸送部門では電気自動車(EV)や燃料電池自動車(FCV)の普及、航空機や船舶における持続可能な燃料(SAF: Sustainable Aviation Fuels)の開発・利用が重要な柱となります。さらに、建築物においては省エネルギー性能の向上や、ヒートポンプなどの高効率設備の導入、スマートグリッドによるエネルギーマネジメントの最適化が求められています。

これらの脱炭素に向けた取り組みは、地球規模での気候変動対策という最大の目的に加えて、多様な利点をもたらします。例えば、再生可能エネルギーの導入拡大は、化石燃料の輸入依存度を低減させ、エネルギー安全保障の強化に貢献いたします。また、新たな技術開発や産業の創出は、経済成長の機会を生み出し、雇用を創出する可能性も秘めております。さらに、化石燃料の燃焼に伴う大気汚染物質の排出削減は、人々の健康改善や生態系保全にも寄与するなど、環境面でのメリットも非常に大きいと言えるでしょう。国際社会における責任を果たす上でも、脱炭素への貢献は不可欠な要素となっております。

脱炭素社会の実現を支える技術は日々進化しております。発電分野では、次世代型太陽電池の開発や洋上風力発電の効率化、そして小型モジュール炉(SMR)に代表される先進的な原子力技術の研究が進められています。エネルギー貯蔵技術としては、リチウムイオン電池の高性能化に加え、全固体電池やフロー電池、さらには水素をエネルギーキャリアとして貯蔵・輸送する技術の開発が加速しています。二酸化炭素の直接的な回収・除去技術としては、前述のCCUSに加え、大気中のCO2を直接回収するDAC(Direct Air Capture)技術も注目を集めています。

また、水素エネルギー関連では、再生可能エネルギー由来の電力で水を電気分解して製造する「グリーン水素」の生産技術や、水素を燃料とする燃料電池、さらにはアンモニアやメタンなどの水素キャリア技術の開発が重要です。産業分野では、高温プロセスにおける電化技術や、バイオマス燃料とCCUSを組み合わせたBECCS(Bioenergy with Carbon Capture and Storage)なども研究されております。社会全体のエネルギー利用を最適化するためには、IoTやAIを活用したスマートグリッドやデマンドレスポンス、地域間での電力融通を可能にする広域連系線の強化といったデジタル技術も不可欠であり、これら多岐にわたる技術革新が、持続可能な未来を築くための鍵を握っております。