分散型臨床試験市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

分散型臨床試験市場レポートは、試験デザイン(介入型など)、コンポーネント(クラウドベースプラットフォームなど)、治療領域(腫瘍学、循環器学など)、エンドユーザー(製薬・バイオテクノロジー企業など)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に区分されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

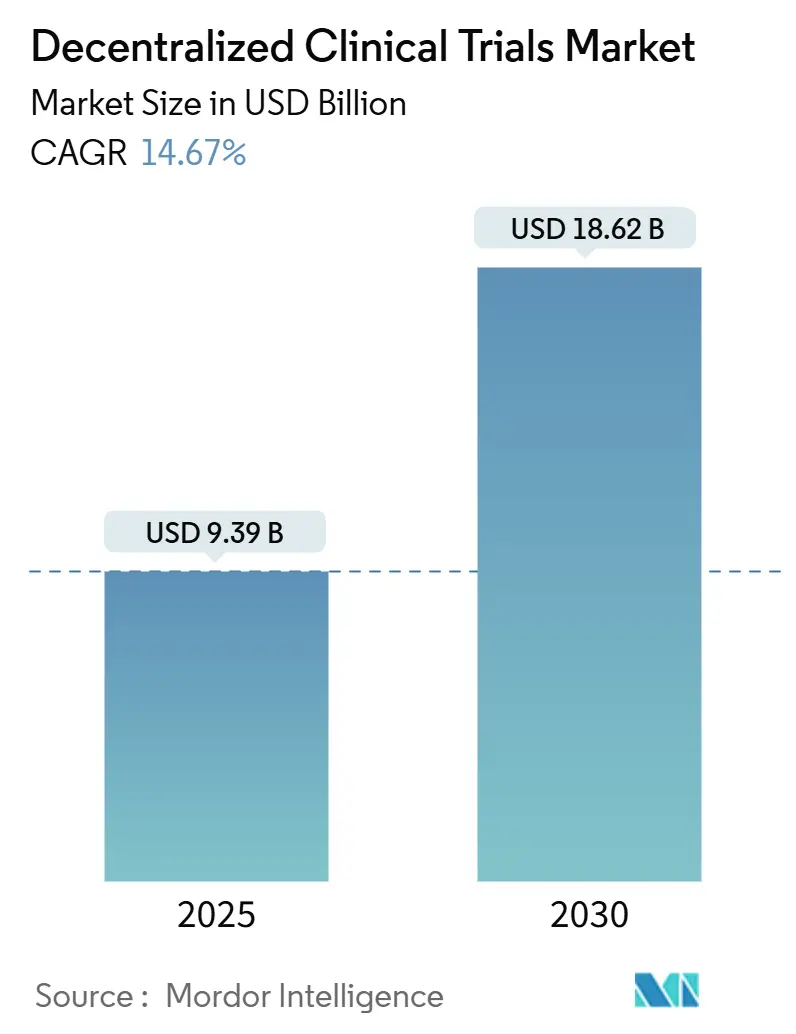

分散型臨床試験(Decentralized Clinical Trials: DCT)市場は、2025年には93.9億米ドルに達し、2030年までに186.2億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は14.67%と見込まれています。この市場の成長は、従来の施設中心の研究から、テクノロジーを活用した患者中心のモデルへの移行を反映しており、これによりアクセスが拡大し、データ整合性が強化されています。

市場の主要動向と背景

米国食品医薬品局(FDA)は2024年9月に最終ガイダンスを発表し、2024年4月には臨床試験イノベーションセンターが設立されるなど、遠隔医療訪問、遠隔モニタリング、地域医療ネットワークの活用が奨励されています。また、5G、ウェアラブルデバイス、AI分析への投資が増加し、米国生物医学先端研究開発局(BARDA)とWalgreensのような官民連携が大規模なインフラを構築し、これまで臨床試験から除外されがちだった未開拓地域へのリーチを拡大しています。

市場の運用基盤としてはクラウドネイティブプラットフォームが主流ですが、柔軟で患者に優しいインターフェースを提供するハイブリッド型やアプリ中心のソリューションも注目を集めています。市場は中程度の断片化が続いていますが、契約研究機関(CRO)がデジタル機能を獲得し、DCT専門企業が資金を調達する一方で、高額な買収やプラットフォーム提携を通じて統合が加速しています。

地域別に見ると、北米が最速の成長市場であり、アジア太平洋地域が最大の市場となっています。市場集中度は中程度です。

主要なレポートのポイント

* 研究デザイン別: 介入試験が2024年に63.73%の収益シェアを占め、市場を牽引しています。拡大アクセス試験は2030年まで16.34%のCAGRで成長すると予測されています。

* コンポーネント別: クラウドプラットフォームが2024年に58.23%のDCT市場シェアを占めています。ハイブリッド/アプリ中心ソリューションは2030年まで17.01%のCAGRで拡大すると予測されています。

* 治療分野別: 腫瘍学が2024年にDCT市場規模の46.34%を占めています。神経学は2030年まで16.45%のCAGRで成長すると予測されています。

* エンドユーザー別: 製薬・バイオテクノロジー企業が2024年に57.54%のシェアを占めていますが、医療機器メーカーは17.34%のCAGRで最速の成長を記録しています。

* 地域別: 北米が2024年に48.65%のシェアで優位に立っています。アジア太平洋地域は2030年まで15.67%のCAGRで最速の成長地域です。

グローバル分散型臨床試験市場のトレンドと洞察

推進要因

1. 遠隔医療と遠隔患者モニタリングインフラの拡大: パンデミック中に急増した遠隔医療の利用は、大規模な分散型試験の基盤を提供しています。ユタ州の遠隔モニタリングプログラムは、A1C値や収縮期血圧の改善といった臨床的利益を示しています。メディケアが遠隔モニタリングコードの償還を開始したことで、プロバイダーにとって実行可能な収益源が生まれました。ユビキタスな5Gと低コストのウェアラブルデバイスと組み合わせることで、スポンサーは継続的な生体認証データを収集しつつ、施設訪問を最小限に抑えることができます。AI駆動型分析は、生データを実用的な洞察に変え、医療介入を迅速化する自動アラートをトリガーします。これにより、これまで試験から除外されがちだった農村部や未開拓地域のコミュニティも、在宅データ収集や地域医療従事者のサポートを通じて、前例のないアクセスを得られるようになります。

2. 分散型試験モデルに対する世界的な規制当局の承認強化: FDAの2024年ガイダンスは、遠隔医療訪問、地域医療従事者の利用、デジタルデータの受容について詳細に規定しており、以前は投資を妨げていた曖昧さを解消しました。ICH E6(R3)や欧州医薬品庁(EMA)による並行した更新は、主要市場における期待を調和させています。シンガポールの保健科学庁(HSA)やオーストラリアの治療用品管理局(TGA)は、合理化された審査経路を導入し、多地域でのスケーラビリティを支援しています。FDAが2025年半ばまでにすべてのセンターにAIを組み込むというタイムラインは、プロトコル設計と審査における高度な分析への開放性を示唆しています。より明確な規則はコンプライアンス上の懸念を払拭し、スポンサーがプラットフォームベンダーと長期契約を交渉する自信を与えています。

3. コネクテッドウェアラブルおよびバイオセンサー技術の普及: マシモのパルスオキシメーターからVivalinkのマルチパラメーターパッチに至るまで、医療グレードのウェアラブルは、集団規模で継続的かつ客観的なエンドポイントを可能にします。Medableが提供する試験の20%は、eCOAデータ(電子臨床アウトカム評価)を補完するためにセンサーフィードをすでに組み込んでいます。3,000人の心房細動患者を対象とした研究では、大規模コホートにおける遠隔バイタルサイン取得の実現可能性が示されました。IQVIAのConnected Devicesサービスは、デバイスの選定と展開を加速するためにガジェットをキュレートし、検証しています。パッシブなデータ収集は参加者の負担を軽減し、データ密度を高めることで統計的検出力を向上させるとともに、リアルタイムの安全性モニタリングをサポートします。

4. AIを活用した合成対照群と予測分析の出現: PhesiのTrial Accelerator Version 2は、1億3200万人の患者プロファイルと40万のコホートを保有しており、試験計画者が登録を予測し、組み入れ基準を最適化することを可能にします。合成対照群は、腫瘍学や希少疾患におけるプラセボ曝露に関する倫理的問題を軽減し、募集要件とタイムラインのリスクを削減します。Novotechは、2025年までにAIが試験データタスクの半分を管理し、サイクルタイムを20%短縮すると予測しています。FDAの2025年2月のAI信頼性評価に関するドラフトガイダンスは、規制当局の承認への道筋を示しており、主要なスポンサーの間で迅速なパイロット展開を促しています。

5. ブロックチェーンベースの同意およびデータ整合性ソリューションの採用: ブロックチェーンベースの動的同意システムであるMETORYは、多施設共同試験において95.7%の同意完了率と90.8%の服薬遵守率を達成しました。IntelとConsenSys Healthのフェデレーテッドアーキテクチャは、患者のプライバシーを保護しつつ、機関横断的な分析を可能にします。Health Canadaが承認したサブスタディは、プライベートなパーミッション型ブロックチェーンが長期的な試験データを保護できることを証明しました。PfizerのVitaDAOへの投資は、分散型研究ガバナンスモデルに対する製薬業界の関心を示しており、将来の分散型資金調達エコシステムを示唆しています。

抑制要因

1. 国際的なデータガバナンスフレームワークの調和不足: 一般データ保護規則(GDPR)、医療保険の携行性と責任に関する法律(HIPAA)、およびアジア太平洋地域のローカライゼーション規則を扱うスポンサーは、しばしば並行したインフラを構築する必要があり、グローバルDCTプラットフォームの規模の利点を損なっています。FDAが2025年4月にデータ標準に関するコメントを求めたことは、多地域プロトコルを遅らせる根強い不確実性を浮き彫りにしています。KPMGの2024年調査では、データ主権がライフサイエンス幹部のトップ3の懸念事項として挙げられています。中国やインドにおける異なるプライバシー法は、オンショアサーバーと断片化されたデータパイプラインを必要とし、コストと運用上の複雑さを増大させています。調和がなければ、スポンサーは真にグローバルな試験設計よりも地域的な展開を優先し、分散型臨床試験市場の長期的な成長を抑制する可能性があります。

2. サイバーセキュリティとプライバシーコンプライアンスリスクの増大: 医療分野は週に1,426件のサイバー攻撃を受けており、これは他のセクターよりも86%高い数値です。DCTは、ホームネットワークや個人デバイスを通じて脅威の表面を拡大させます。FDAの2024年10月の電子システムガイダンスは、監査証跡とリスクベースの検証を義務付けており、コンプライアンスのオーバーヘッドを増加させています。投資家は現在、デューデリジェンスにおいてサイバーセキュリティ体制を精査しており、不利な見出しはスポンサーの信頼を損なう可能性があります。AIおよび機械学習(ML)モデルは、敵対的入力(adversarial inputs)を介して新たな攻撃ベクトルを生み出しており、これらのパイプラインを強化するには希少な専門スキルが必要です。警戒の強化はセキュリティ支出を増加させ、小規模なスポンサーの間での採用を遅らせる可能性があります。

3. 高齢者および未開拓患者層におけるテクノロジーアクセスの格差: 農村部や低所得地域など、すべての地域において、高齢者や未開拓の患者層におけるテクノロジーアクセスの格差が課題となっています。

4. 在宅検体採取における償還およびロジスティクスの未解決課題: 主に北米と欧州において、在宅での検体採取に関する償還やロジスティクスの課題が未解決のまま残っており、アジア太平洋地域でもその関連性が高まっています。

セグメント分析

1. 研究デザイン別: 介入試験が市場リーダーシップを牽引

介入試験は2024年に分散型臨床試験市場の63.73%のシェアを占めており、これは構造化されたプロトコルとリモートファーストのデータ収集との整合性を反映しています。FDAが日常診療における実用的な無作為化デザインを奨励するガイダンスを出したことで、その優位性はさらに強化されています。スポンサーは、遠隔医療訪問や遠隔安全検査を組み込むことで、施設負担を軽減し、登録を迅速化できる点を評価しています。拡大アクセスプロトコルは規模は小さいものの、患者擁護団体が早期治療の利用可能性を求めるロビー活動を行う中で、16.34%のCAGRで成長しています。観察研究はリアルワールドデータの合理化された収集から恩恵を受けていますが、介入試験を推進する知的財産(IP)関連の予算には及びません。

分散型臨床試験業界は、AIを活用した合成対照群をますます活用しており、腫瘍学におけるプラセボ曝露や倫理的懸念を軽減しています。Flatiron Healthの自動化された電子カルテ(EHR)フィードは、実用的なフレームワークが介入試験と観察研究の境界を曖昧にしていることを示しています。規制当局の承認は、後期相試験の分散型モデルへの移行を加速させ、介入試験のリーダーシップをさらに強固なものにしています。しかし、患者中心主義と多様性の要請は、拡大アクセスおよび地域ベースの観察研究への継続的な投資を確実にしています。

2. コンポーネント別: クラウドプラットフォームが優位、ハイブリッドソリューションが加速

クラウドプラットフォームは2024年に分散型臨床試験市場シェアの58.23%を占め、セキュアなマルチステークホルダーアクセス、監査可能性、スケーラブルな分析の基盤となっています。エンタープライズスポンサーは、電子データ収集(EDC)、eCOA、無作為化を単一のスタックに統合する、検証済みの21 CFR Part 11準拠環境を好みます。ハイブリッド型およびアプリ中心のプラットフォームは、ユーザーエクスペリエンスが差別化要因となるにつれて17.01%のCAGRで拡大しています。BYOD(Bring Your Own Device)戦略は、デバイスのロジスティクスを削減し、参加者の維持率を向上させます。ウェブベースのポータルは治験責任医師のワークフローにとって依然として重要ですが、モバイルフレームワークとの融合が進んでいます。

MedableのGoogle Cloud Marketplaceでの存在は、ハイパースケールクラウドがいかにグローバル展開を迅速化し、地域ごとのデータレジデンシーオプションを提供するかを示しています。eCOA+ライブラリは、試験構築を加速し、最初の患者登録までの期間を短縮します。WCGのClinSphereは、参加者エンゲージメントと同意管理を組み合わせ、ハイブリッドな方向性を示しています。スポンサーが高齢者層に試験を拡大するにつれて、直感的なモバイルインターフェースとオフライン機能がプラットフォーム選択に影響を与え、ハイブリッドアーキテクチャの成長を促進するでしょう。

3. 治療分野別: 腫瘍学がリーダーシップ、神経学が革新

腫瘍学は2024年に分散型臨床試験市場規模の46.34%を占め、高いアンメットニーズと患者負担の懸念に支えられています。頻繁な評価と毒性モニタリングは、遠隔データ収集を非常に価値あるものにし、精密医療試験は迅速なゲノムスクリーニングと遠隔腫瘍学フォローアップから恩恵を受けています。神経学は16.45%のCAGRで拡大しており、ウェアラブルデバイスを活用して、以前は施設中心のモデルでは実現不可能だった歩行、睡眠、認知の指標を収集しています。心臓病学および呼吸器セグメントは継続的なバイタルサインモニタリングを採用しており、希少疾患プログラムでは、分散型臨床試験が分散したコホートに到達するために不可欠であると認識されています。

Thermo FisherとNCIが運営するmyeloMATCHプラットフォームは、2,200の施設にまたがり、ゲノムの洞察を試験マッチングに活用しており、腫瘍学の分散化における画期的な出来事です。Lindus HealthのOura対応ME/CFS研究は、高い維持率を伴う完全仮想プロトコルの神経学における可能性を示しています。リアルタイムの患者報告アウトカムは安全性の洞察を深め、合成対照群の構築は有効性比較を迅速化し、あらゆる治療分野での採用を促進しています。

4. エンドユーザー別: 製薬企業が優位、医療機器が革新で挑戦

製薬・バイオテクノロジー企業は2024年に分散型臨床試験市場の57.54%を占めており、研究開発の集中度と特許ライフサイクル圧力に牽引されています。これらのスポンサーは、タイムラインを短縮し、規制当局が義務付ける多様性目標を達成するためにDCTワークフローを統合しています。しかし、医療機器メーカーは、ウェアラブルの検証や市販後調査が遠隔モニタリングと自然に合致するため、17.34%のCAGRで最も急速に成長している顧客層です。CROはセグメントを横断して提携し、採用曲線を短縮する技術とサービスを提供しています。学術機関は、後に業界の実践に波及する新しい方法論を試験的に導入しています。

Oracle Health Sciencesの実現可能性評価モジュールとリアルタイム募集ツールは、製薬スポンサーに対応するインフラの例です。Q-Centrix研究ネットワークは、病院がデータ駆動型試験参加へと移行していることを示しています。デバイス企業は、償還エビデンスにとって重要な継続的な有効性エンドポイントを提供するコネクテッドセンサーを展開しています。デジタルIPと分析能力をめぐる競争は、すべてのエンドユーザーグループにおけるベンダー選択を形成するでしょう。

地域分析

1. 北米: 2024年に分散型臨床試験市場の48.65%を占め、堅牢な遠隔医療償還、FDAガイダンス、豊富なベンチャーキャピタル資金に支えられています。WalgreensのBARDA契約は、9,000の薬局拠点を活用して未開拓コミュニティにリーチし、小売ベースの試験エコシステムの先例を確立しています。カナダの協調的なデータ標準は、効率的な州横断研究を可能にし、メキシコの電気通信改革は低コストの遠隔モニタリング展開をサポートしています。

2. アジア太平洋: 30〜40%のコスト優位性と迅速な規制経路に牽引され、15.67%のCAGRで最速の成長を記録しています。日本のデジタルヘルス推進は、5Gと高齢化社会を活用し、2028年までに7.29%のCAGRを目指しています。中国の規制改革は、新薬臨床試験(IND)審査期間を大幅に短縮し、2020年までに世界の総試験数の26.5%を占める国内試験の急増を促しました。シンガポールとオーストラリアは、ICHおよびFDAの原則と調和するDCTガイドラインを公表し、多地域プロトコルを促進しています。Novotechによる米国CRO NCGSの買収は、アジア太平洋地域のプレーヤーがコストリーダーシップとFDA対応の専門知識を組み合わせる意図を示しています。

3. 欧州: 成熟した採用地域であり、GDPRと整合するEMAガイダンスから恩恵を受け、ブロック内での国境を越えた試験を可能にしています。OCT Clinicalとpalleos healthcareの合併は、中央および東欧全体で3億人規模のカバーネットワークを構築し、スポンサーの施設選択肢を拡大しています。

4. 中東・アフリカ、南米: これらの地域はまだ初期段階ですが有望であり、スマートフォンの普及率の上昇と支援的なe-ヘルス政策が、将来の分散型臨床試験市場拡大の基盤を築いています。

競争環境

市場構造は中程度の断片化が続いており、確立されたCROがデジタルツールを統合し、専門ベンダーがニッチな提供を拡大しています。IQVIAは、75カ国で500以上の分散型試験を運営しており、独自のコネクテッドデバイスライブラリとグローバルロジスティクス資産を活用して、エンドツーエンドの実行を管理しています。Dassault Systèmes傘下のMedidataプラットフォームは、仮想サイト管理とeConsentをEDCバックボーンに重ね合わせ、データ連続性を求めるスポンサーにとってワンストップ環境となっています。Thermo Fisher Scientificは、174億米ドルのPPD買収に示されるように、CRO能力を大幅に強化し、分散型臨床試験サービスを拡大しています。他の主要なCROも、デジタルプラットフォームへの投資、専門技術ベンダーとの提携、およびグローバルな分散型試験実施能力の構築を通じて、この分野での存在感を高めています。例えば、Labcorpは、独自のデジタルソリューションと患者中心のアプローチを統合し、分散型試験の効率化を図っています。また、Veeva Systemsのようなテクノロジープロバイダーは、eConsent、eSource、バーチャル訪問などのモジュールを提供し、CROや製薬会社が分散型試験をより容易に実施できるよう支援しています。市場の競争は激化しており、各社は患者エンゲージメントの向上、データ品質の確保、規制遵守の強化に注力しています。

市場の課題と機会

分散型臨床試験市場は大きな成長の可能性を秘めている一方で、いくつかの課題に直面しています。規制当局のガイドラインは進化しているものの、地域によって一貫性がなく、グローバルな試験実施を複雑にしています。また、患者のデジタルリテラシーの格差、データプライバシーとセキュリティへの懸念、および遠隔地での医療機器の提供とサポートのロジスティクスも、普及を妨げる要因となっています。

しかし、これらの課題は同時に機会でもあります。技術の進歩、特にAIと機械学習の統合は、患者のスクリーニング、データ分析、および試験の監視を最適化する新たな道を開いています。ウェアラブルデバイスとIoTセンサーの普及は、リアルタイムでの客観的なデータ収集を可能にし、試験の質と効率を向上させます。さらに、パンデミックによって加速された遠隔医療の受け入れは、分散型試験の概念をさらに強化し、患者が自宅から試験に参加しやすくなる環境を整えています。製薬会社やバイオテクノロジー企業は、患者中心のアプローチを採用し、多様な患者集団へのアクセスを拡大することで、新薬開発のスピードと効率を向上させる機会を認識しています。

結論

分散型臨床試験市場は、技術革新と患者中心のアプローチによって推進される変革期にあります。規制の調和、技術インフラの強化、および患者教育への投資が、この市場の潜在能力を最大限に引き出す鍵となるでしょう。今後数年間で、分散型試験は臨床開発の標準的な要素となり、より効率的でアクセスしやすい、そして患者にとってより良い試験体験を提供するものと期待されています。

このレポートは、分散型臨床試験市場に関する詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査は、患者、治験責任医師、モニターが遠隔で試験業務を遂行することを可能にするあらゆる技術とサービスを対象としています。これには、クラウドプラットフォーム、eConsent、コネクテッドウェアラブル、在宅看護、患者への直接ロジスティクスなどが含まれ、すべてのフェーズ、試験デザイン、治療領域にわたるものです。一般的な遠隔医療ソフトウェアや、規制された試験プロトコルに直接関連しない通常の宅配便は、本調査の範囲外とされています。

2. エグゼクティブサマリーと市場規模予測

分散型臨床試験市場は、2025年に93.9億米ドルの規模に達し、2030年までには186.2億米ドルに成長すると予測されています。

地域別では、北米が48.65%の市場シェアを占め、強力な遠隔医療インフラとFDAによる支援的なガイダンスが成長を牽引しています。一方、アジア太平洋地域は、コスト優位性と規制の合理化により、2030年までに年平均成長率15.67%で最も急速に成長する地域となる見込みです。

試験デザイン別では、介入試験が63.73%のシェアを占め、遠隔モニタリングや構造化されたエンドポイントとの互換性が高いことがその理由です。

技術プラットフォーム別では、クラウドベースのプラットフォームがスケーラビリティとコンプライアンス機能により、58.23%の市場シェアを占めています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 遠隔医療および遠隔患者モニタリングインフラの拡大。

* 効率性の向上と試験期間の短縮が実証されていること。

* 分散型試験モデルに対する世界的な規制承認の強化。

* コネクテッドウェアラブルおよびバイオセンサー技術の普及。

* AIを活用した合成対照群と予測分析の登場。

* ブロックチェーンベースの同意およびデータ完全性ソリューションの採用。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 国際的なデータガバナンスフレームワークの調和の欠如が、多地域試験の複雑性とコストを増大させています。

* サイバーセキュリティとプライバシーコンプライアンスリスクの増大。

* 高齢者や十分なサービスを受けていない患者層における技術アクセスの格差。

* 在宅検体採取における償還およびロジスティクスの未解決の課題。

5. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 試験デザイン別: 介入試験、観察試験、拡大アクセス。

* コンポーネント別: クラウドベースプラットフォーム、ウェブベースプラットフォーム、ハイブリッド/アプリ中心プラットフォーム。

* 治療用途別: 腫瘍学、心臓病学、神経学、呼吸器学、その他の治療用途。

* エンドユーザー別: 製薬・バイオテクノロジー企業、医療機器メーカー、CRO(医薬品開発業務受託機関)、学術・研究機関。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

6. 競争環境

市場の主要企業には、Advarra、Thermo Fisher Scientific (Clinical Research Group)、IQVIA Inc.、Dassault Systèmes、Clario、ProPharma、Obvio Health、Oracle (Health Sciences)、Veristat、Everest Global、Curavit、Curebase、Florence Healthcare、ICON plc、Labcorp Drug Development、Parexel、Syneos Health、Signant Health、Science 37、Medableなどが挙げられます。

7. 調査方法論の信頼性

Mordor Intelligenceの調査は、厳密な方法論に基づいています。一次調査では、CROのオペレーション責任者、分散型プラットフォームのプロダクトマネージャー、サイトナース、支払い機関の政策担当者へのインタビューや調査を実施しています。二次調査では、FDA、EMAの登録情報、ClinicalTrials.gov、CROの提出書類、DIA、DTRA、主要ジャーナルからのデータ、さらにDow Jones Factiva、D&B Hoovers、Questelなどの有料リポジトリを活用しています。

市場規模の予測は、世界の試験数に遠隔訪問数と訪問あたりの平均支出を乗じたトップダウンアプローチから始まり、バイオセンサーキットやプラットフォームライセンスのサプライヤーデータで検証されます。このモデルには、ハイブリッド試験の包含、地域固有のコスト、四半期ごとの為替レート、フェーズごとの採用曲線が組み込まれており、他の出版物との差異を解消し、透明性と信頼性の高いベースラインを提供しています。データは、異常値スクリーニング、二重アナリストレビュー、専門家による再確認を経て検証され、毎年更新されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 遠隔医療および遠隔患者モニタリングインフラの拡大

- 4.2.2 実証された効率性の向上と研究期間の短縮

- 4.2.3 分散型治験モデルに対する世界的な規制承認の強化

- 4.2.4 コネクテッドウェアラブルおよびバイオセンサー技術の普及

- 4.2.5 AIを活用した合成対照群と予測分析の出現

- 4.2.6 ブロックチェーンベースの同意およびデータ整合性ソリューションの採用

-

4.3 市場の阻害要因

- 4.3.1 調和された国際的なデータガバナンスフレームワークの欠如

- 4.3.2 サイバーセキュリティとプライバシーコンプライアンスリスクの増大

- 4.3.3 高齢者および十分なサービスを受けていない患者コホート間の技術アクセス格差

- 4.3.4 在宅検体採取における未解決の償還およびロジスティクスの課題

- 4.4 規制環境

-

4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 治験デザイン別

- 5.1.1 介入研究

- 5.1.2 観察研究

- 5.1.3 拡大アクセス

-

5.2 コンポーネント別

- 5.2.1 クラウドベースプラットフォーム

- 5.2.2 ウェブベースプラットフォーム

- 5.2.3 ハイブリッド / アプリ中心プラットフォーム

-

5.3 治療用途別

- 5.3.1 腫瘍学

- 5.3.2 循環器学

- 5.3.3 神経学

- 5.3.4 呼吸器

- 5.3.5 その他の治療用途

-

5.4 エンドユーザー別

- 5.4.1 製薬 & バイオテクノロジー企業

- 5.4.2 医療機器メーカー

- 5.4.3 医薬品開発業務受託機関 (CRO)

- 5.4.4 学術 & 研究機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Advarra

- 6.3.2 Thermo Fisher Scientific(臨床研究グループ)

- 6.3.3 IQVIA Inc.

- 6.3.4 Dassault Systèmes

- 6.3.5 Clario

- 6.3.6 ProPharma

- 6.3.7 Obvio Health

- 6.3.8 Oracle(ヘルスサイエンス)

- 6.3.9 Veristat

- 6.3.10 Everest Global

- 6.3.11 Curavit

- 6.3.12 Curebase

- 6.3.13 Florence Healthcare

- 6.3.14 ICON plc

- 6.3.15 Labcorp Drug Development

- 6.3.16 Parexel

- 6.3.17 Syneos Health

- 6.3.18 Signant Health

- 6.3.19 Science 37

- 6.3.20 Medable

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

分散型臨床試験は、従来の臨床試験が医療機関への来院を必須としていたのに対し、デジタル技術や遠隔医療を活用することで、患者さんの自宅や地域社会で試験の一部または全てを実施する新しいアプローチを指します。この手法は、患者さんの負担を軽減し、より多様な参加者を募ることを可能にすることで、臨床試験の効率性とアクセシビリティを向上させることを目的としています。具体的には、ウェアラブルデバイスによる生体データの収集、遠隔医療プラットフォームを通じた医師とのオンライン診察、電子同意(eConsent)によるインフォームドコンセントの取得、治験薬の自宅配送などが含まれます。これにより、患者さんは地理的な制約や移動の負担から解放され、日常生活を送りながら試験に参加できるようになります。

分散型臨床試験にはいくつかの種類があります。最も一般的なのは「ハイブリッド型」で、これは従来の医療機関での来院と、自宅での遠隔モニタリングやオンライン診察を組み合わせるものです。多くの試験で採用されており、患者さんの利便性と試験の厳密性のバランスを取ることができます。次に、「完全分散型」は、試験の全プロセスを遠隔で実施し、患者さんが一度も医療機関を訪れることなく完結するモデルです。これは特定の疾患や介入に限定されることが多いですが、患者さんの負担を最大限に軽減します。さらに、「サイトレス型」と呼ばれるアプローチもあり、これは特定の治験施設を持たず、地域の薬局や診療所、あるいは患者さんの自宅を拠点として試験を進めるものです。これらのモデルは、試験の目的や対象疾患、患者さんの特性に応じて柔軟に選択されます。

分散型臨床試験の用途は多岐にわたり、その利点は非常に大きいと言えます。まず、患者さん中心のアプローチが実現され、通院の負担軽減や生活の質の向上が期待できます。これにより、試験への参加意欲が高まり、脱落率の低下にも繋がります。また、地理的な制約が少なくなるため、都市部だけでなく地方に住む患者さんや、希少疾患の患者さんなど、これまで参加が難しかった多様な患者層を対象にすることが可能になります。これは、より実世界に近いデータを得る上で重要です。さらに、ウェアラブルデバイスなどを用いたリアルタイムでのデータ収集は、より頻繁かつ客観的なデータを提供し、試験の安全性や有効性の評価精度を高める可能性があります。新型コロナウイルス感染症のパンデミック時には、患者さんの来院が困難になった状況下で、試験の継続を可能にする手段としてその有用性が広く認識されました。

これらの分散型臨床試験を支えるのは、様々な関連技術です。遠隔医療プラットフォームは、医師と患者さんがオンラインで診察や相談を行うことを可能にし、ウェアラブルデバイスやセンサーは、心拍数、活動量、睡眠パターン、血糖値などの生体データを継続的に自動収集します。電子同意(eConsent)システムは、患者さんが自宅から安全かつ確実にインフォームドコンセントを行うことを可能にし、電子患者報告アウトカム(ePRO)や電子臨床アウトカム評価(eCOA)ツールは、患者さん自身が症状や生活の質に関する情報をデジタルで入力することを容易にします。治験薬の自宅配送(Direct-to-Patient drug delivery)サービスは、患者さんが医療機関に足を運ぶことなく治験薬を受け取れるようにします。また、これらの多様なデータソースから得られる情報を統合・分析するためのデータ統合プラットフォームや、リスクベースのモニタリングを可能にするリモートモニタリングツールも不可欠です。将来的には、AIや機械学習がデータ分析や患者さんの選定、リスク予測に活用され、ブロックチェーン技術がデータのセキュリティと透明性をさらに高める可能性も秘めています。

市場背景としては、分散型臨床試験への関心が近年急速に高まっています。従来の臨床試験は、高コスト、時間のかかる患者募集、高い脱落率といった課題を抱えていました。これに対し、患者さん中心の医療へのシフト、デジタル技術の進化、そしてCOVID-19パンデミックが、分散型アプローチの導入を強力に後押ししました。製薬企業やCRO(医薬品開発業務受託機関)は、試験の効率化と患者さんのアクセス向上を目指し、分散型臨床試験への投資を拡大しています。各国規制当局も、米国FDA、欧州EMA、そして日本のPMDAを含め、分散型臨床試験に関するガイダンスを公表し、その実施を支援する姿勢を示しています。しかし、課題も存在します。異なる地域間での規制の複雑さ、患者さんのデータプライバシーとセキュリティの確保、多様なデジタルツールの統合と相互運用性、患者さんや医療従事者のデジタルリテラシーの格差、そしてリモート環境下でのデータ品質と整合性の維持などが挙げられます。これらの課題を克服するためには、技術開発だけでなく、標準化された運用プロセスの確立や、関係者間の協力が不可欠です。

将来展望として、分散型臨床試験は臨床開発の主流の一つとして定着していくと予想されます。特にハイブリッド型は、その柔軟性から今後も広く採用されるでしょう。技術の進化は止まることなく、より高精度なウェアラブルデバイス、AIを活用したデータ解析、そして患者さんの体験をさらに向上させるための新しいデジタルソリューションが登場するでしょう。規制当局も、国際的な協調を通じて、分散型臨床試験に関するガイドラインのさらなる明確化と調和を進めることが期待されます。これにより、より多くの疾患領域で分散型アプローチが適用可能となり、特に希少疾患や個別化医療の分野での貢献が期待されます。また、分散型臨床試験を通じて得られるリアルワールドデータ(RWD)は、医薬品の有効性や安全性の評価に新たな視点をもたらし、医薬品開発の意思決定プロセスを強化するでしょう。最終的には、患者さんにとってよりアクセスしやすく、負担の少ない、そしてより効率的で質の高い臨床試験が実現され、新薬開発の加速と医療の進歩に大きく貢献していくと考えられます。