DeFi(分散型金融)市場規模・シェア分析:成長動向と予測(2025-2030年)

分散型金融(DeFi)市場レポートは、プロトコルタイプ(分散型取引所(DEX)、レンディング・借り入れプロトコルなど)、最終用途アプリケーション(決済・送金、取引・投資など)、エンドユーザー(個人ユーザー、中小企業(SME)など)、および地域(北米、南米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

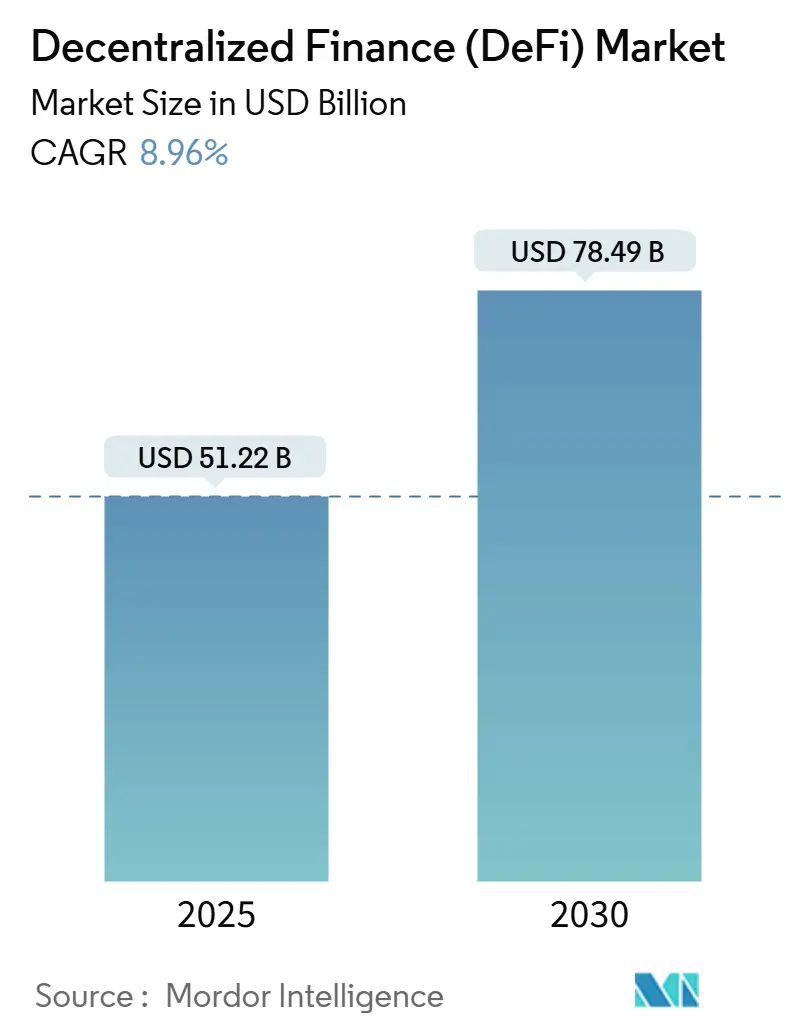

分散型金融(DeFi)市場は、2025年には512.2億米ドルと評価され、2030年には784.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.96%です。この市場は、投機的な取引から機関投資家の財務運用へと活動の軸足を移しており、EUの暗号資産市場(MiCA)フレームワークによる規制の明確化や、トークン化された実物資産(RWA)の取り組みがこの変化を後押ししています。2024年には機関投資家のTotal Value Locked(TVL)が420億米ドルに達し、銀行や資産運用会社がオンチェーンプロトコルをキャッシュマネジメントのワークフローに統合しています。

レイヤー2(L2)ソリューションによる手数料圧縮は、平均決済コストを30%削減し、イーサリアムの分散型取引所(DEX)取引量の半分以上がメインチェーンから移行しました。これにより、マイクロトランザクションのユースケースが拡大しています。香港やシンガポールにおける地域政策の推進は、アジア太平洋地域が市場を牽引する要因となっています。一方で、スマートコントラクトのセキュリティは依然として構造的な課題であり、フラッシュローン攻撃がオンチェーン損失の大部分を占めています。

主要な市場動向と洞察

市場成長の促進要因:

1. DeFi主要分野におけるTotal Value Locked (TVL) の増加: マネーマーケットおよび取引プロトコルは、24時間365日の流動性を求める企業資金を呼び込み、持続可能な手数料収入を確保しています。Solanaは80億~90億米ドルのロックされた資本を記録し、世界のDEX取引の81%を処理しました。BitcoinのリステーキングサービスもDeFi担保の成長を牽引しており、ロックされた価値の規模と多様化がプロトコルの安定性と投資家の信頼を強化しています。これはCAGRに+2.1%の影響を与え、北米および欧州連合で中期的に関連性が高いとされています。

2. 米国およびEUにおける規制の明確化による機関投資家資金の流入: 2024年12月にEUのMiCA規制が完全に施行され、パスポート制度と消費者保護枠組みが導入されました。これによりコンプライアンス費用が大幅に削減され、銀行のオンチェーン決済ソリューション導入への関心が高まっています。フランスはCircleにe-moneyライセンスを付与し、規制された枠組み内でのUSDC発行を可能にし、ステーブルコインの流通量を前年比78%増加させました。米国でも、Circleの信託銀行申請やGENIUS Actなどの法案が、連邦政府監督下のステーブルコイン発行者への超党派の支持を示唆しています。これにより、アジアの機関投資家の71%がトークン化資産をポートフォリオに組み込むことを検討しており、国際貿易決済が許可型DeFiレールを通じて行われ、決済サイクルが数日から数分に短縮されています。これはCAGRに+1.8%の影響を与え、北米および欧州連合、そしてアジア太平洋地域への波及効果が短期的に期待されています。

3. レイヤー2(L2)による手数料圧縮とユースケースの拡大: 2025年第1四半期にL2ロールアップは合計420億米ドル以上の価値を処理し、イーサリアムのDEX取引量のほぼ半分に相当しました。平均スワップ手数料は0.20米ドル以下に低下し、リアルタイムのマイクロペイメントや高頻度戦略が経済的に実現可能になりました。BaseとOptimismでは、オプティミスティックMEV取引がガス消費の半分以上を占め、低手数料が新たな裁定取引行動を生み出すことを確認しています。動的な価格設定アルゴリズムにより、レガシーシステムに対するコスト優位性を維持しつつ、給与支払いなどのユースケースを拡大しています。これはCAGRに+1.4%の影響を与え、グローバルに、特にアジア太平洋および北米で中期的に採用が進むと見られています。

4. トークン化された実物資産(RWA)プラットフォームの銀行業界での普及: Standard Charteredは、2034年までに世界のトークン化証券市場が30.1兆米ドルに達すると予測し、貿易金融が16%を占めると見込んでいます。CentrifugeとArchaxはAnemoy Janus Henderson Liquid Treasury Fundを上場し、KYC管理を損なうことなく即日流動性を提供しています。J.P. MorganのProject Guardianパイロットは、パブリックブロックチェーン決済が中央銀行の基準を満たせることを確認し、銀行のオンチェーンレポおよび担保交換の展開を加速させています。トークン化された売掛金、請求書、炭素クレジットなどが続き、非流動的な紙資産が24時間365日取引可能な商品に変換される見込みです。これはCAGRに+1.2%の影響を与え、欧州連合および北米で、そしてアジア太平洋地域で長期的に台頭すると予測されています。

5. AI駆動型DeFiロボエージェントによるイールド戦略の自動化: これはCAGRに+0.9%の影響を与え、グローバルに、特に技術先進地域に集中して長期的に影響を及ぼすとされています。

6. 決済ネットワークとの統合によるDeFiの主流化: これはCAGRに+0.8%の影響を与え、グローバルに、特に北米および欧州で短期的に初期展開が進むとされています。

市場成長の阻害要因:

1. スマートコントラクトの悪用とオラクル操作のリスク: Mango Marketsの侵害に見られるように、攻撃は単一ブロックの価格歪曲から複数ブロックのシーケンスへと進化しています。KiloExの750万米ドル規模の悪用(2025年1月)は、オラクルの脆弱性を浮き彫りにしました。LLM推論を活用した検出エンジンは操作試行の96%を検出するものの、攻撃者は適応し続けています。標準化された監査フレームワーク、形式検証ツール、リアルタイムのキルスイッチメカニズムが必要とされています。これはCAGRに-1.6%の影響を与え、グローバルに、特に新興DeFi市場で短期的に高い影響を及ぼすとされています。

2. AML/KYC規制の強化と非準拠アプリケーションへの影響: 欧州証券市場監督局(ESMA)は、不透明なオフショアグループ構造が投資家保護を損なうと警告し、透明なガバナンスを持たないプロトコルに対するデューデリジェンス要件を高めています。MiCA施行後、Tetherが一部の欧州取引所から削除された事例は、非準拠の発行者が即座に流動性危機に直面することを示しています。Uniswap Labsはレバレッジトークン上場に関してCFTCと17.5万米ドルで和解し、規制当局が特定の製品機能をターゲットにすることを示唆しました。ゼロ知識証明ベースのIDフレームワークが登場していますが、採用の不均一性が流動性を分断しています。これはCAGRに-1.2%の影響を与え、欧州連合および北米で、そしてアジア太平洋地域に拡大して中期的に影響を及ぼすとされています。

3. 少数のプールへの流動性集中によるシステミックリスクの増大: これはCAGRに-0.8%の影響を与え、グローバルに、特に主要DeFiプロトコルに集中して中期的に影響を及ぼすとされています。

4. レバレッジおよびデリバティブに対する規制措置による不確実性: これはCAGRに-0.7%の影響を与え、米国および欧州連合で短期的に影響を及ぼすとされています。

セグメント分析

* プロトコルタイプ別: 分散型取引所(DEX)は2024年にDeFi市場シェアの32.45%を占め、取引量が集中型取引所から移行しました。同時に、トークン化された実物資産(RWA)プロトコルは2030年までに9.55%のCAGRで最も高い成長を予測されており、規制されたイールド商品が企業バランスシートに適合しています。レンディング市場では、Radiantのように過剰担保を強制するプラットフォームが機関投資家資金を獲得する一方、低基準のプラットフォームは手数料収入を失い、品質への移行を示唆しています。ステーブルコイン発行システムは、欧州でUSDCがe-moneyステータスを認められたことで、その流通量が600億米ドルを超え、恩恵を受けています。競争優位性は、コンプライアンス、クロスチェーン機能、資本効率によって定義され、プロトコルはインフレ的なトークン報酬への依存を減らし、透明な手数料分割とサービスレベル保証に移行しています。

* 最終用途アプリケーション別: トレーディングと投資は2024年に収益の41.45%を占めました。しかし、クロスボーダー財務・決済は10.65%のCAGRで成長しており、多国籍企業が米ドル建て資産を数分で移動させることで、投機的活動を上回る勢いです。決済と送金も加速しており、新興市場の消費者が高額な送金手数料を回避するためにステーブルコインを使用し、国内カードネットワークに匹敵する取引量を記録しています。AI駆動型ロボ財務エージェントは、イールドカーブや信用状況に応じて流動性を再配分する効率層として登場しました。ユーザーの焦点は、短期的な取引利益から、予測可能なキャッシュマネジメント、運転資金最適化、自動ヘッジ機能へと移行しています。

* エンドユーザー別: リテールウォレットは2024年に活動の58.69%を占め、DeFiの草の根的な精神を反映しています。しかし、機関投資家は8.10%のCAGRで拡大しており、ファンドマネージャーや企業は監査基準を満たす許可不要なレールを求めています。アジアでは、71%の機関投資家がトークン化資産を保有または保有予定です。中小企業(SMEs)はDeFi担保の請求書ファクタリングを活用し、固定資産を担保にすることなくキャッシュフローを管理しています。開発者およびインフラチームは、オンチェーンの財務投票を通じてネットワークアップグレードを提案しており、これによりDeFiエコシステムの継続的な革新とセキュリティが保証され、分散型ガバナンスの原則が強化されています。

* 地域別: 北米はDeFi市場をリードしており、2024年には38.21%の収益シェアを占めると予測されています。これは、技術革新、規制の明確化、そして機関投資家の関心の高まりによるものです。欧州は、デジタル資産の規制枠組み(MiCA)の導入により、DeFiの採用が加速しています。アジア太平洋地域は、特に中国とインドでのブロックチェーン技術の急速な普及と、政府によるデジタル通貨への投資により、最も高いCAGRで成長すると予想されています。中東およびアフリカは、インフレヘッジと送金コスト削減の必要性から、DeFiソリューションへの関心が高まっています。南米では、経済の不安定性がDeFiの採用を促進しており、特にアルゼンチンやブラジルでステーブルコインの利用が拡大しています。

* アプリケーション別: 分散型取引所(DEX)は、2024年にDeFi市場の35.15%を占め、ユーザーが仲介業者なしで暗号資産を取引できる主要な手段となっています。レンディングおよびボローイングプラットフォームは、担保付きローンやフラッシュローンを提供し、流動性プロバイダーに魅力的な利回りを提供しています。資産管理プロトコルは、ユーザーがポートフォリオを自動化し、イールドファーミング戦略に参加することを可能にします。保険プロトコルは、スマートコントラクトの脆弱性やオラクル障害に対する保護を提供し、DeFiエコシステムの信頼性を高めています。ステーブルコインは、ボラティリティの高い暗号資産市場において安定した価値の保存手段として機能し、決済や送金に広く利用されています。デリバティブは、先物、オプション、スワップなどの金融商品を分散型で提供し、リスクヘッジや投機的な機会を創出しています。

* ブロックチェーン別: イーサリアムは、DeFiエコシステムの基盤として依然として支配的な地位を占めていますが、スケーラビリティの問題に直面しています。Polygon、Arbitrum、Optimismなどのレイヤー2ソリューションは、トランザクション速度を向上させ、ガス料金を削減することで、イーサリアムの機能を拡張しています。Solana、Avalanche、Binance Smart Chain(BSC)などの代替レイヤー1ブロックチェーンは、高いスループットと低い手数料を提供することで、DeFiプロジェクトを誘致しています。CosmosやPolkadotなどのインターオペラビリティプロトコルは、異なるブロックチェーン間のシームレスな通信と資産転送を可能にし、DeFiの相互運用性を高めています。

DeFi市場は、技術革新、規制の進化、そして機関投資家およびリテールユーザーの採用拡大により、今後も急速な成長を続けると予想されます。分散型金融は、従来の金融システムを再構築し、より包括的で効率的、かつ透明性の高い未来を築く可能性を秘めています。

このレポートは、分散型金融(DeFi)市場の詳細な分析を提供することを目的としております。DeFiは、証券会社、取引所、銀行といった仲介業者に依存することなく、ブロックチェーン、主にイーサリアム上のスマートコントラクトを活用して金融商品を提供するものです。本レポートでは、市場の動向、各セグメントおよび地域市場における新たなトレンド、製品およびアプリケーションタイプに関する洞察、主要プレイヤー、そして競争環境に焦点を当てて分析しております。

市場規模と成長予測に関して、DeFi市場は2025年に512.2億米ドルに達し、2030年までには年平均成長率(CAGR)8.96%で784.9億米ドルに成長すると予測されております。

市場の主要な推進要因としては、以下の点が挙げられます。

* 主要なDeFiバーティカルにおけるTotal-Value-Locked(TVL)の増加。

* 米国(ETF)およびEU(MiCA)における規制の明確化が、機関投資家の資金流入を促進していること。

* レイヤー2ソリューションによる手数料の圧縮が、利用可能なユースケースを拡大していること。

* トークン化された実世界資産(RWA)プラットフォームが、銀行レベルでの牽引力を獲得していること。

* AI駆動の「DeFAI」ロボエージェントが、イールド戦略を自動化していること。

* 決済ネットワークとの統合により、従来の金融システムとDeFiが橋渡しされていること。

一方で、市場の抑制要因や課題も存在します。

* スマートコントラクトの悪用やオラクル操作のリスク。

* 非準拠のdAppsに対するAML(アンチマネーロンダリング)/KYC(本人確認)の執行措置。

* 少数のプールへの流動性集中が、システミックリスクを高めていること。

* レバレッジおよびデリバティブに対する規制当局の標的型措置が、不確実性を生み出していること。

特に、スマートコントラクトの悪用と進化するAML/KYC要件は、広範な機関投資家による利用に対する短期的な最大の課題であると指摘されております。

プロトコルタイプ別では、分散型取引所(DEX)が2024年に32.45%と最大の市場シェアを占めており、これは中央集権型プラットフォームからの移行が進んでいることに起因します。

地域別に見ると、アジア太平洋地域が香港とシンガポールにおける規制の明確化、および強力な開発者エコシステムに牽引され、19.50%のCAGRで最も急速に成長している地域となっております。

企業によるDeFiの利用も進んでおり、大企業は国境を越えた財務決済や、トークン化された米国債への余剰流動性投資にDeFiをますます活用しております。これにより、決済時間の短縮と運用コストの削減を実現しています。

また、MastercardとChainlinkの提携は、35億人のカード保有者をDeFiの流動性に結びつけるものであり、伝統的な決済ネットワークとオンチェーン金融の間の融合を示す重要な動きであると言えます。

本レポートでは、これらの分析に加え、プロトコルタイプ(分散型取引所、貸付・借入プロトコル、ステーブルコイン発行プラットフォーム、トークン化RWAプラットフォームなど)、エンドユースアプリケーション(決済・送金、取引・投資、貯蓄・イールドファーミングなど)、エンドユーザー(個人ユーザー、中小企業、大企業、機関投資家など)、および地理(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)による市場のセグメンテーション分析と、それぞれの市場規模および予測を提供しております。

さらに、MakerDAO、Uniswap Labs、Curve Finance、Lido Finance、Compound Labs、Binance Labs、Solana Foundation、Polygon Labs、Coinbase (Base)といった主要企業のプロファイルを含む競争環境の分析も行われております。

市場の機会と将来の展望についても、未開拓の領域や満たされていないニーズの評価を通じて考察されております。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 主要なDeFi分野におけるTotal-Value-Locked(TVL)の増加

- 4.2.2 米国(ETF)およびEU(MiCA)における規制の明確化が機関投資家の資金流入を促進

- 4.2.3 レイヤー2の手数料圧縮が実現可能なユースケースを拡大

- 4.2.4 トークン化された実世界資産(RWA)プラットフォームが銀行レベルの牽引力を獲得

- 4.2.5 AI駆動の「DeFAI」ロボエージェントが利回り戦略を自動化

- 4.2.6 決済ネットワークの統合が主流のシステムとDeFiを繋ぐ

-

4.3 市場の阻害要因

- 4.3.1 スマートコントラクトの悪用とオラクル操作のリスク

- 4.3.2 規制非準拠のdAppsに対するAML/KYC執行措置

- 4.3.3 一部のプールへの流動性集中がシステミックリスクを高める

- 4.3.4 レバレッジおよびデリバティブに対する的を絞った規制措置が不確実性を生む

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 代替品の脅威

- 4.7.3 買い手の交渉力

- 4.7.4 供給者の交渉力

- 4.7.5 競争の程度

5. 市場規模と成長予測

-

5.1 プロトコルタイプ別

- 5.1.1 分散型取引所 (DEX)

- 5.1.2 貸付・借入プロトコル

- 5.1.3 ステーブルコイン発行プラットフォーム

- 5.1.4 トークン化RWAプラットフォーム

- 5.1.5 その他(デリバティブ、イールドアグリゲーター、リキッドステーキング)

-

5.2 最終用途アプリケーション別

- 5.2.1 決済・送金

- 5.2.2 取引・投資

- 5.2.3 貯蓄・イールドファーミング

- 5.2.4 国境を越えた財務

- 5.2.5 その他(保険、インフラ、GameFi)

-

5.3 エンドユーザー別

- 5.3.1 個人ユーザー

- 5.3.2 中小企業 (SMEs)

- 5.3.3 大企業

- 5.3.4 機関投資家・資産運用会社

- 5.3.5 開発者・インフラプロバイダー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 カナダ

- 5.4.1.2 米国

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 インド

- 5.4.4.2 中国

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 東南アジア

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 MakerDAO

- 6.4.2 Uniswap Labs

- 6.4.3 Curve Finance

- 6.4.4 Lido Finance

- 6.4.5 Compound Labs

- 6.4.6 Synthetix

- 6.4.7 ConsenSys

- 6.4.8 Circle Internet Financial

- 6.4.9 Tether Operations

- 6.4.10 Binance Labs

- 6.4.11 Solana Foundation

- 6.4.12 Tron DAO

- 6.4.13 StarkWare

- 6.4.14 Polygon Labs

- 6.4.15 Coinbase (Base)

- 6.4.16 Blockstream

- 6.4.17 Maple Finance

- 6.4.18 Pendle Finance

- 6.4.19 Morpho Labs

- 6.4.20 Hyperliquid

- 6.4.21 Centrifuge

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

DeFi(分散型金融)は、ブロックチェーン技術、特にスマートコントラクトを活用し、中央集権的な金融機関を介さずに金融サービスを提供するエコシステムを指します。従来の金融システムが銀行や証券会社といった仲介者を必要とするのに対し、DeFiはプログラムによって自動実行される契約(スマートコントラクト)を通じて、貸付、借入、取引、保険などのサービスを直接提供します。これにより、地理的な制約や時間的な制約がなく、誰もがアクセスできるオープンで透明性の高い金融システムを構築することを目指しています。DeFiの主な特徴は、パーミッションレス(許可不要)、透明性、不変性、そして相互運用性です。ユーザーは身元確認(KYC)なしでサービスを利用でき、すべての取引はブロックチェーン上に記録され、誰でも検証可能です。

DeFiのサービスは多岐にわたります。主な種類としては、まず「貸付・借入プロトコル」が挙げられます。これは、ユーザーが暗号資産を預け入れて利息を得たり、担保として暗号資産を預けることで別の暗号資産を借り入れたりするサービスです。代表的なものにAaveやCompoundなどがあり、過剰担保を要求することで貸し倒れリスクを管理しています。次に「分散型取引所(DEX)」があります。これは、中央集権的な取引所を介さずに、ユーザー間で直接暗号資産を交換できるプラットフォームです。UniswapやSushiSwapなどが有名で、自動マーケットメーカー(AMM)モデルを採用し、流動性プールに暗号資産を預け入れることで取引を可能にしています。また、「ステーブルコイン」もDeFiエコシステムにおいて重要な役割を果たします。これは、米ドルなどの法定通貨に価値がペッグされた暗号資産で、価格変動が激しい暗号資産市場において安定した価値の保存手段として利用されます。DAIなどがその代表例です。さらに、「イールドファーミング」や「流動性マイニング」といった、複数のDeFiプロトコルを組み合わせて高い利回りを目指す戦略や、プロトコルに流動性を提供することで報酬を得る仕組みも普及しています。その他にも、分散型保険、デリバティブ取引、資産運用プロトコルなど、様々な金融サービスがDeFi上で展開されています。

DeFiの用途は、従来の金融サービスをより効率的かつ包括的に提供することにあります。例えば、銀行口座を持たない人々でもスマートフォンとインターネット環境があれば金融サービスにアクセスできるようになり、金融包摂の実現に貢献します。また、従来の銀行預金と比較して高い利回りを提供することが多く、資産運用の新たな選択肢として注目されています。透明性の高い取引記録は、不正行為のリスクを低減し、監査可能性を高めます。さらに、スマートコントラクトによる自動化は、仲介手数料の削減や取引の迅速化をもたらします。個人は、担保を預けることで即座にローンを組んだり、DEXを通じて様々な暗号資産を交換したり、流動性を提供して手数料収入を得たりすることができます。これらの用途は、金融市場に新たな流動性と革新をもたらし、既存の金融システムに挑戦しています。

DeFiを支える関連技術は多岐にわたります。その根幹をなすのは「ブロックチェーン」技術であり、特にイーサリアム(Ethereum)はその主要なプラットフォームとして機能しています。イーサリアムのブロックチェーンは、スマートコントラクトの実行環境を提供し、DeFiアプリケーションの基盤となっています。次に重要なのが「スマートコントラクト」です。これは、事前に定義された条件が満たされた場合に自動的に実行されるプログラムであり、DeFiプロトコルのロジックを構成します。例えば、貸付契約の条件やDEXでの交換ロジックなどがスマートコントラクトによって記述されます。また、ブロックチェーン外のデータ(例えば、市場価格やイベント結果)をブロックチェーン上に安全に取り込むための「オラクル」も不可欠な技術です。Chainlinkなどが代表的なオラクルサービスとして利用されています。DeFiエコシステム内で利用される「暗号資産」や「トークン」も重要な要素であり、ETH(イーサリアムのネイティブトークン)、様々なDeFiプロトコルのガバナンストークン、ステーブルコインなどが含まれます。ユーザーがこれらの暗号資産を管理し、DeFiプロトコルとやり取りするための「ウォレット」(例:MetaMask)も必須です。さらに、イーサリアムの処理能力や手数料の問題を解決するために、「レイヤー2ソリューション」(例:Arbitrum, Optimism)が開発され、DeFiのさらなるスケーラビリティ向上に貢献しています。

DeFiの市場背景には、2008年の金融危機以降、既存の金融システムに対する不信感が高まったことや、ビットコインの成功によって分散型技術の可能性が示されたことがあります。特に、イーサリアムの登場とスマートコントラクトの実現は、単なる価値の移転だけでなく、複雑な金融ロジックをブロックチェーン上で実行できる道を開きました。2020年の「DeFi Summer」と呼ばれる期間には、イールドファーミングの流行を背景に、DeFiプロトコルにロックされる総資産額(TVL: Total Value Locked)が爆発的に増加し、DeFi市場は急速な成長を遂げました。この成長は、より高いリターンを求める投資家や、既存の金融システムに不満を持つユーザーからの需要に支えられています。しかし、その一方で、スマートコントラクトの脆弱性を突いたハッキング事件や、規制の不確実性、市場のボラティリティ、高いガス代(取引手数料)といった課題も顕在化しています。これらの課題は、DeFiが主流となるための障壁となっています。

DeFiの将来展望は、非常に大きな可能性を秘めている一方で、多くの課題も抱えています。ポジティブな側面としては、DeFiが金融包摂をさらに推進し、世界中の誰もが金融サービスにアクセスできる未来を築く可能性が挙げられます。既存の金融機関(TradFi)との連携も進み、機関投資家向けのDeFiソリューションや、現実世界の資産(RWA: Real World Assets)のトークン化を通じて、DeFiがより広範な経済活動に統合されることが期待されます。クロスチェーン技術の発展により、異なるブロックチェーン間での相互運用性が向上し、DeFiエコシステム全体の流動性と効率性が高まるでしょう。また、ユーザーインターフェース(UI)/ユーザーエクスペリエンス(UX)の改善や、セキュリティ監査の強化により、より安全で使いやすいサービスが提供されると見込まれます。一方で、規制当局による明確なガイドラインの策定は不可欠であり、マネーロンダリング対策(AML)や顧客確認(KYC)といったコンプライアンス要件への対応が求められます。スケーラビリティの問題や、スマートコントラクトのセキュリティリスク、そして環境負荷(特にプルーフ・オブ・ワークを採用するブロックチェーンの場合)といった技術的・社会的な課題も引き続き解決していく必要があります。DeFiはまだ発展途上の分野ですが、その革新的な可能性は、今後の金融システムのあり方を大きく変える力を持っていると言えるでしょう。