分散型アイデンティティ市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

分散型ID市場レポートは、IDタイプ(生体認証、非生体認証)、展開モデル(クラウド型、オンプレミス型、ハイブリッド型)、企業規模(中小企業、大企業)、エンドユーザー産業(銀行、金融サービス、保険(BFSI)、IT・通信、小売・Eコマース、ヘルスケア、メディア・エンターテイメントなど)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

分散型ID市場は、規制要件の強化、企業のデジタル化の加速、およびブロックチェーン技術の継続的な進歩に牽引され、オンラインでの資格情報検証方法を再定義しています。本レポートは、2025年から2030年までの分散型ID市場の規模、予測、シェア分析、成長トレンドを詳細にまとめたものです。IDタイプ(生体認証、非生体認証)、展開モデル(クラウドベース、オンプレミス、ハイブリッド)、企業規模(中小企業、大企業)、エンドユーザー産業(銀行、金融サービス、保険(BFSI)、ITおよび通信、小売およびEコマース、ヘルスケア、メディアおよびエンターテイメントなど)、および地域別に市場をセグメント化し、主要な推進要因、抑制要因、競争環境、および最近の業界動向を分析しています。

市場概要

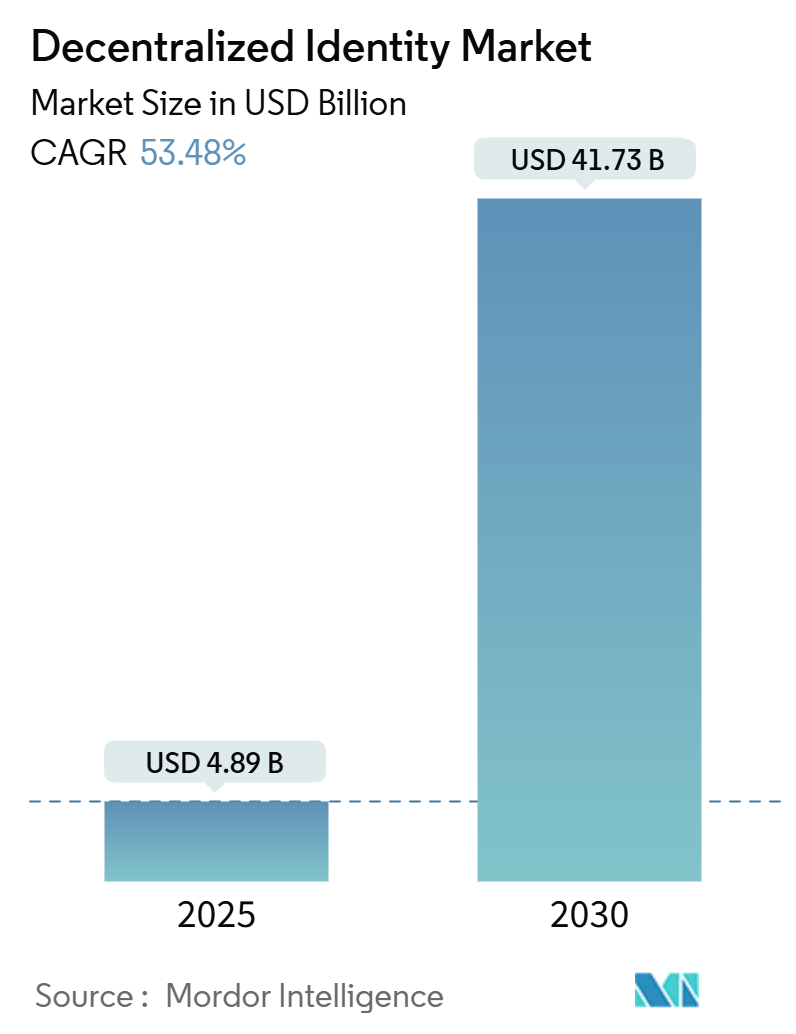

Mordor Intelligenceの分析によると、分散型ID市場規模は2025年に48.9億米ドルに達し、2030年までに417.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は53.48%という堅調な伸びが見込まれています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場集中度は低いとされています。

* 調査期間: 2019年~2030年

* 2025年の市場規模: 48.9億米ドル

* 2030年の市場規模: 417.3億米ドル

* 成長率 (2025年~2030年): 53.48% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 低

市場分析

市場の成長は、主に以下の要因によって推進されています。

* データプライバシー規制 (GDPR、eIDAS 2.0):

欧州連合のeIDAS 2.0フレームワークに基づく欧州デジタルIDウォレットの義務化は、共通の暗号化ルールを確立し、市民が国境やセクターを越えて資格情報を再利用できるようにします。企業は、選択的開示やゼロ知識証明を組み込むことで、責任を軽減し、プライバシー監査に合格し、オンボーディングの摩擦を最大40%削減しています。オープンソースのウォレットリファレンススタックは、ベンダーロックインを抑制し、専門的なミドルウェアプロバイダーの活発なエコシステムを育成しています。銀行、通信事業者、公的機関は、調和されたKYCプロセスから具体的なコスト削減を認識しており、欧州の基準は次世代の検証可能な資格情報プロファイルを形成するグローバルなワーキンググループに影響を与えています。

* BFSIおよび政府におけるブロックチェーン導入の加速:

世界の銀行は、分散型識別子を、2024年に金融機関の86%を襲ったクレデンシャルスタッフィングやアカウント乗っ取り攻撃に対する最前線の防御策としてますます認識しています。Eric Schmidt氏が支援するブロックチェーン信用情報機関であるPASSのような高プロファイルのパイロットプロジェクトは、仮名貸付がオンチェーンの証明を通じてAML規制に準拠できることを証明しています。インドのDigital Public Infrastructure-as-a-Serviceモデルは、検証可能な資格情報に固定されたターンキースタックを小規模な国々に提供し、政府もこの動きを後押ししています。相互運用性の取り組みはW3C DIDおよびVerifiable Credential仕様を中心に集約されており、分散型ID市場に主流の金融レールが自信を持って構築できるオープンスタンダードの基盤を提供しています。

* デジタルオンボーディングとリモートKYCの急増:

企業は、再利用可能なKYC資格情報を発行することで、繰り返し発生する検証コストを最大60%削減し、ゼロ知識証明スキームを通じて個人データを保護しています。生体認証と暗号化された証明を組み合わせることで、中央集権的なサイロに生体情報を公開することなく、合成IDを阻止します。資本市場、オンラインゲーム、遠隔医療などの高度に規制された業界では、検証可能な資格情報が監査を合理化します。これは、すべての規制チェックポイントが不変に台帳に記録されるためです。同じ検証済みIDを複数のサービスに接続することで、ユーザーはシングルタップでの登録を体験でき、組織は以前は顧客獲得を妨げていた摩擦を抑制できます。分散型ID市場は、コンプライアンスと利便性という二重の要件から恩恵を受けています。

* 新興市場におけるモバイルファーストのIDアプリケーション:

10億人以上の人々が依然として正式なIDを持っていませんが、多くの新興経済国ではスマートフォンの普及率が80%を超えています。Algorand Foundationが資金提供するFlexIDのようなモバイルウォレットは、支払い、資格情報、同意ダッシュボードを単一のUIにバンドルしています。マレーシアのMyDigital ID Superappは、ブロックチェーンを使用して改ざん防止された発行を行いながら、市民がオンラインで法的に有効な文書に署名できるようにすることで、このパターンを全国的に拡大しています。アジア太平洋地域のフィンテック企業が、銀行口座を持たない人々のオンボーディングを急ぐにつれて、軽量な分散型ID SDKの需要が高まっています。ウォレットアプリはオフラインで動作し、接続が回復したときに同期できるため、群島や農村地域全体で現実世界のアクセスギャップを解決します。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* グローバルな相互運用性標準の欠如:

W3C DIDsがコアデータモデルを定義しているにもかかわらず、DIDメソッド、資格情報スキーマ、および失効リストの相違が、シームレスなクロスチェーン検証を妨げています。企業は、異なる台帳に固定されたパートナーにサービスを提供するために複数のリゾルバーライブラリを統合する必要があり、展開期間が長くなります。統一された信頼フレームワークの欠如は、資格情報が国境を越える際の責任配分を複雑にします。この断片化は、分散型ID市場に期待される急速な拡大を抑制しています。

* ユーザーエクスペリエンスの障壁:

調査によると、潜在的なユーザーの68%がシードフレーズの管理に直面するとウォレットの設定を中断します。ハードウェアキーやソーシャルリカバリー連絡先が提案されても、カストディ不安は残ります。パスキー、アカウント抽象化、暗号化されたクラウドバックアップなどの新しい解決策は、オンボーディングの完了率を向上させますが、ウォレットベンダー全体で均一に展開されているわけではありません。家庭で広く使われるプラットフォームが直感的なUXメタファーを組み込むまで、分散型IDは初期採用者の現象にとどまり、ユビキタスな消費者ユーティリティにはならない可能性があります。

セグメント分析

* IDタイプ別:

生体認証モダリティは2023年に最大の市場シェアを占めました。これは、スマートフォンやその他のデバイスへの生体認証センサーの普及、およびセキュリティと利便性に対する消費者の需要の高まりに起因しています。パスワードレス認証の推進も、生体認証の採用を後押ししています。一方、デジタル証明書や分散型識別子(DID)などの暗号ベースのIDは、セキュリティとプライバシーの強化を求める企業や政府機関の間で着実に成長しています。これらのIDタイプは、特にサプライチェーン管理、医療記録、および政府サービスにおいて、改ざん防止と検証可能な特性により、将来の成長が期待されています。

* エンドユーザー別:

金融サービス部門は、不正防止、顧客確認(KYC)、およびアンチマネーロンダリング(AML)規制への準拠のために、分散型IDソリューションを最も早く採用したセクターの1つです。デジタルオンボーディングプロセスを合理化し、顧客体験を向上させるために、多くの金融機関がDIDベースのソリューションを試験的に導入しています。政府部門も、市民サービス、デジタル投票、および国境管理におけるID検証の効率とセキュリティを向上させるために、分散型IDの可能性を模索しています。医療分野では、患者の医療記録へのアクセスと共有を安全かつプライベートに行うために、DIDが有望視されています。これにより、患者は自分の医療データに対する主権を維持し、必要な場合にのみ共有できるようになります。小売およびeコマース部門では、パーソナライズされた顧客体験を提供し、オンライン詐欺を減らすために、分散型IDが活用され始めています。

* 地域別:

北米は、技術革新への高い投資、主要な市場プレーヤーの存在、および厳格なデータプライバシー規制(例:CCPA)により、分散型ID市場で最大のシェアを占めています。欧州も、GDPRなどの強力なデータ保護法と、デジタルIDインフラストラクチャへの政府の取り組みにより、急速に成長している市場です。アジア太平洋地域は、デジタル化の急速な進展、モバイルインターネットの普及、および政府によるデジタルIDイニシアチブの推進により、最も高い成長率を示すと予想されています。特に中国とインドは、大規模な人口とデジタル経済への移行により、分散型IDソリューションの大きな潜在市場を形成しています。中東およびアフリカ地域では、デジタル変革への投資が増加しており、金融包摂と政府サービスの提供を改善するために、分散型IDが重要な役割を果たす可能性があります。

このレポートは、分散型アイデンティティ市場に関する詳細な分析を提供しています。

1. レポートの概要と市場定義

本レポートは、個人や企業が分散型識別子(DID)を使用し、分散型台帳または同等の信頼フレームワークに固定された検証可能な資格情報を生成、保持、選択的に開示できる、すべてのソフトウェアプラットフォーム、マネージドサービス、開発者ツールを対象としています。これには、アイデンティティウォレット、資格情報発行サービス、リゾルバーノード、および関連するガバナンスレイヤーが含まれますが、一般的なシングルサインオン(SSO)スイート、集中型KYCユーティリティ、ハードウェアのみの認証トークンは除外されます。

2. 市場の動向

2.1. 市場の推進要因

市場は、データプライバシー規制(GDPR、eIDAS 2など)の強化、BFSI(銀行・金融サービス・保険)および政府部門におけるブロックチェーン導入の加速、デジタルオンボーディングとリモートKYC(顧客確認)の急増によって大きく推進されています。また、新興市場でのモバイルファーストのアイデンティティアプリの普及、APIやボットといった非人間型アイデンティティの爆発的な増加、メタバースやゲーミングウォレットにおける再利用可能なIDの需要も重要な推進要因となっています。

2.2. 市場の阻害要因

一方で、グローバルな相互運用性標準の欠如、管轄区域間の規制の不確実性、高TPS(トランザクション/秒)DIDネットワークにおけるレイヤー1のスケーラビリティ制限が市場の成長を妨げています。さらに、一般ユーザーにとってのユーザーエクスペリエンス(UX)の悪さや鍵管理の課題も普及への障壁となっています。

2.3. その他の分析項目

レポートでは、重要な規制フレームワークの評価、技術的展望、ポーターの5フォース分析、主要ステークホルダーへの影響評価、主要なユースケースと事例研究、市場のマクロ経済要因への影響、投資分析も行われています。

3. 市場のセグメンテーション

市場は、以下の基準に基づいて詳細にセグメント化されています。

* アイデンティティタイプ別: 生体認証、非生体認証

* 展開モデル別: クラウドベース、オンプレミス、ハイブリッド

* 企業規模別: 中小企業(SMEs)、大企業

* エンドユーザー産業別: BFSI、IT・通信、小売・Eコマース、ヘルスケア、メディア・エンターテイメント、政府・公共部門、その他

* 地域別: 北米、南米、欧州、中東・アフリカ、アジア太平洋の主要地域にわたって分析されています。

4. 競争環境

競争環境については、市場集中度、戦略的動き、市場シェア分析が提供されており、Microsoft Corporation、International Business Machines Corporation (IBM)、Accenture plc、Wipro Limited、Ping Identity Holding Corp.、Thales Group、Okta Inc.など、多数の主要なグローバル企業がプロファイルされています。

5. 市場の機会と将来の展望

分散型アイデンティティ市場は、2025年には48.9億米ドルの規模に達し、2030年までには53.48%のCAGR(年平均成長率)で成長し、417.3億米ドルに達すると予測されています。

* 最も急速に成長するセクター: ヘルスケアであり、患者が管理する記録や検証可能な臨床資格情報の普及により、24.6%のCAGRが見込まれています。

* 最も急速に成長する地域: アジア太平洋地域が予測されており、政府支援のモバイルウォレット、国家ブロックチェーンIDプログラム、高いスマートフォン普及率が要因で、2030年までに20.56%のCAGRを達成する見込みです。

* コスト削減効果: 再利用可能な検証可能資格情報により、KYCの重複コストを最大60%削減し、オンボーディングコストを大幅に削減できるとされています。

* 主な障壁: 相互運用性標準の断片化と複雑な鍵管理プロセスであり、これらの課題を克服するためには、簡素化されたUXとグローバルな信頼フレームワークが必要とされています。

* 優勢な展開モデル: クラウドベースの展開が59.6%のシェアを占めています。これは、計算負荷の高いゼロ知識証明や迅速なグローバル展開に必要な弾力性をハイパースケールインフラストラクチャが提供するためです。

6. 調査方法論の信頼性

本レポートの調査方法論は、ウォレットプロバイダー、資格情報発行者、規制当局、CISOレベルのバイヤーへの一次調査、およびW3C、DIF、ISOなどの標準化団体、政府ポータル、企業年次報告書、特許、ニュースアーカイブなどの二次調査を組み合わせています。市場規模の推定と予測は、トップダウンとボトムアップの両方のアプローチ、多変量回帰モデルを用いて行われ、データは厳格な検証と更新サイクルを経て信頼性が確保されています。Mordor Intelligenceの調査は、台帳分析、規制追跡、デュアルアプローチモデリングを組み合わせることで、信頼性の高いベースラインを提供していると強調されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 データプライバシー規制(GDPR、eIDAS 2)

- 4.2.2 BFSIおよび政府におけるブロックチェーン導入の加速

- 4.2.3 デジタルオンボーディングとリモートKYCの急増

- 4.2.4 新興市場におけるモバイルファーストのIDアプリ

- 4.2.5 非人間型ID(API、ボット)の爆発的増加

- 4.2.6 再利用可能なIDを要求するメタバースおよびゲーミングウォレット

- 4.3 市場の阻害要因

- 4.3.1 グローバルな相互運用性標準の欠如

- 4.3.2 管轄区域間の規制の不確実性

- 4.3.3 高TPS DIDネットワークにおけるレイヤー1のスケーラビリティの限界

- 4.3.4 一般ユーザーにとっての劣悪なUXと鍵管理の課題

- 4.4 重要な規制フレームワークの評価

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 主要なステークホルダーへの影響評価

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

- 4.10 投資分析

5. 市場セグメンテーション

- 5.1 IDタイプ別

- 5.1.1 生体認証

- 5.1.2 非生体認証

- 5.2 展開モデル別

- 5.2.1 クラウドベース

- 5.2.2 オンプレミス

- 5.2.3 ハイブリッド

- 5.3 企業規模別

- 5.3.1 中小企業 (SMEs)

- 5.3.2 大企業

- 5.4 エンドユーザー産業別

- 5.4.1 銀行、金融サービス、保険 (BFSI)

- 5.4.2 ITおよび電気通信

- 5.4.3 小売およびEコマース

- 5.4.4 ヘルスケア

- 5.4.5 メディアおよびエンターテイメント

- 5.4.6 政府および公共部門

- 5.4.7 その他の産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東諸国

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 ナイジェリア

- 5.5.4.2.4 その他のアフリカ諸国

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 インド

- 5.5.5.3 日本

- 5.5.5.4 韓国

- 5.5.5.5 ASEAN

- 5.5.5.6 オーストラリア

- 5.5.5.7 ニュージーランド

- 5.5.5.8 その他のアジア太平洋諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 マイクロソフト株式会社

- 6.4.2 インターナショナル・ビジネス・マシーンズ・コーポレーション (IBM)

- 6.4.3 アクセンチュア plc

- 6.4.4 ウィプロ・リミテッド

- 6.4.5 ピング・アイデンティティ・ホールディング・コープ

- 6.4.6 タレス・グループ

- 6.4.7 オクタ・インク

- 6.4.8 セキュアキー・テクノロジーズ・インク

- 6.4.9 アバスト・ソフトウェア s.r.o.

- 6.4.10 シビック・テクノロジーズ・インク

- 6.4.11 1コスモス Pte. Ltd.

- 6.4.12 セルト・インク

- 6.4.13 パーシステント・システムズ・リミテッド

- 6.4.14 フィネマ株式会社

- 6.4.15 エントラスト・コーポレーション

- 6.4.16 KILTプロトコル GmbH

- 6.4.17 エバーニム・インク

- 6.4.18 IDEMIAグループ (SAS)

- 6.4.19 カナダ・デジタル・アイデンティティ研究所 (DigiLab)

- 6.4.20 Auth0 Inc. (Oktaの子会社)

- 6.4.21 タレス e-セキュリティ・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

分散型アイデンティティ(Decentralized Identity, DID)とは、ユーザー自身が自身のデジタルアイデンティティを完全に管理・制御できる、自己主権型のアイデンティティ管理システムを指します。従来の集中型システムでは、個人のアイデンティティ情報は特定の企業や政府機関といった第三者によって管理されていましたが、分散型アイデンティティでは、その管理権限がユーザー本人に移譲されます。これにより、ユーザーは自身の個人情報を誰に、いつ、どの範囲で開示するかを自由に選択できるようになり、プライバシー保護とセキュリティの向上を実現します。この概念は、特定のプラットフォームに依存せず、デジタル社会における個人の信頼性を確立するための基盤として注目されています。特に、検証可能なクレデンシャル(Verifiable Credentials, VC)という形で、学歴、職歴、資格、年齢などの属性情報をデジタル署名付きで発行・提示・検証する仕組みが中核をなします。

分散型アイデンティティは、いくつかの主要な構成要素によって成り立っています。第一に、「分散型識別子(Decentralized Identifiers, DID)」があります。これは、特定の組織や中央機関に依存しない、グローバルに一意な識別子であり、Web3におけるURIのような役割を果たします。DIDは、ブロックチェーンや分散型台帳技術(DLT)上に登録され、その所有権はユーザー自身にあります。第二に、「DIDドキュメント(DID Document)」があります。これは、DIDに関連付けられた公開鍵やサービスエンドポイント情報などを含むメタデータであり、DIDの解決時に取得されます。第三に、「検証可能なクレデンシャル(Verifiable Credentials, VC)」があります。これは、発行者(例:大学、企業)がデジタル署名した、ユーザーの属性情報(例:学位、運転免許、年齢)を含むデジタル証明書です。ユーザーは自身のVCを「DIDウォレット(DID Wallet)」と呼ばれるアプリケーションで安全に管理し、必要に応じて検証者(例:サービスプロバイダー)に提示します。これらの要素が連携することで、信頼性の高いアイデンティティ検証が可能となります。

分散型アイデンティティは、多岐にわたる分野での応用が期待されています。最も注目されるのは、Web3やメタバースにおけるアイデンティティ管理です。ユーザーは、自身のDIDとVCを用いて、アバターの所有権、デジタル資産の管理、コミュニティへの参加資格などを証明できるようになります。また、金融機関におけるKYC(顧客確認)プロセスでは、一度検証されたVCを複数のサービスで再利用することで、ユーザーの手間と企業のコストを削減しつつ、プライバシーを保護できます。教育分野では、学位や資格証明書をVCとして発行し、その真正性を容易に検証することが可能になります。サプライチェーンにおいては、製品の原産地証明や履歴追跡に利用され、透明性と信頼性を向上させます。さらに、医療記録の共有、IoTデバイス間の認証、雇用における職務経歴の証明など、個人情報や機密情報の取り扱いが求められるあらゆる場面で、その有効性が期待されています。

分散型アイデンティティの実現には、複数の先進技術が不可欠です。その基盤となるのが、ブロックチェーンや分散型台帳技術(DLT)です。これらは、DIDの登録や管理、VCの失効リストの維持など、改ざん耐性と透明性の高いデータ管理を提供します。次に、暗号技術が重要な役割を果たします。公開鍵暗号はDIDの所有権証明やVCのデジタル署名に用いられ、データの真正性と非改ざん性を保証します。特に、零知識証明(Zero-Knowledge Proof, ZKP)は、特定の情報(例:年齢が18歳以上であること)を、その情報自体(例:生年月日)を開示することなく証明できる技術であり、プライバシー保護の観点から極めて重要です。また、W3C(World Wide Web Consortium)が策定するDIDおよびVCの標準仕様は、異なるシステム間での相互運用性を確保し、エコシステムの健全な発展を促進する上で不可欠な要素となっています。

分散型アイデンティティが注目される背景には、いくつかの社会的な要因があります。第一に、個人情報保護に対する意識の高まりと、GDPR(一般データ保護規則)やCCPA(カリフォルニア州消費者プライバシー法)といった法規制の強化です。これにより、企業は個人データの管理においてより厳格な責任を負うようになり、ユーザー自身によるデータ管理のニーズが高まっています。第二に、サイバーセキュリティの脅威の増大です。集中型システムは大規模なデータ漏洩のリスクを常に抱えており、分散型アプローチはそのリスクを軽減する可能性を秘めています。第三に、Web2.0におけるプラットフォーム依存の問題です。特定の巨大IT企業がユーザーデータを独占し、その利用を制限する現状に対し、Web3の理念に基づく自己主権型アイデンティティが、より公平でオープンなデジタル社会の実現を期待されています。さらに、デジタル庁の設立やEUのeIDAS 2.0といった政府レベルでのデジタルアイデンティティ推進の動きも、市場の成長を後押ししています。

分散型アイデンティティは、まだ発展途上の技術ですが、その将来性は非常に大きいと見られています。今後は、W3C標準のさらなる普及と、それに準拠した実装の増加により、異なるDIDメソッドやVC発行者・検証者間の相互運用性が飛躍的に向上するでしょう。これにより、ユーザーはよりシームレスに自身のアイデンティティを管理・利用できるようになります。また、Web3エコシステムの中核技術として、メタバース、DAO(分散型自律組織)、DeFi(分散型金融)など、新たなデジタルサービスにおける信頼の基盤としての役割を確立していくと考えられます。技術的な側面では、零知識証明などのプライバシー強化技術の進化と、ユーザーインターフェース(UI)/ユーザーエクスペリエンス(UX)の改善が進み、一般ユーザーが意識することなく分散型アイデンティティの恩恵を受けられるようになるでしょう。最終的には、政府機関、企業、個人が連携し、デジタル社会における新たな信頼インフラとして、分散型アイデンティティが広く社会に浸透していくことが期待されます。