化粧板市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

化粧板市場レポートは、原材料(プラスチック樹脂、接着剤、木材基材、その他の原材料)、用途(家具、キャビネット、フローリング、その他の用途)、エンドユーザー産業(住宅、非住宅、輸送)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

装飾用ラミネート市場の概要

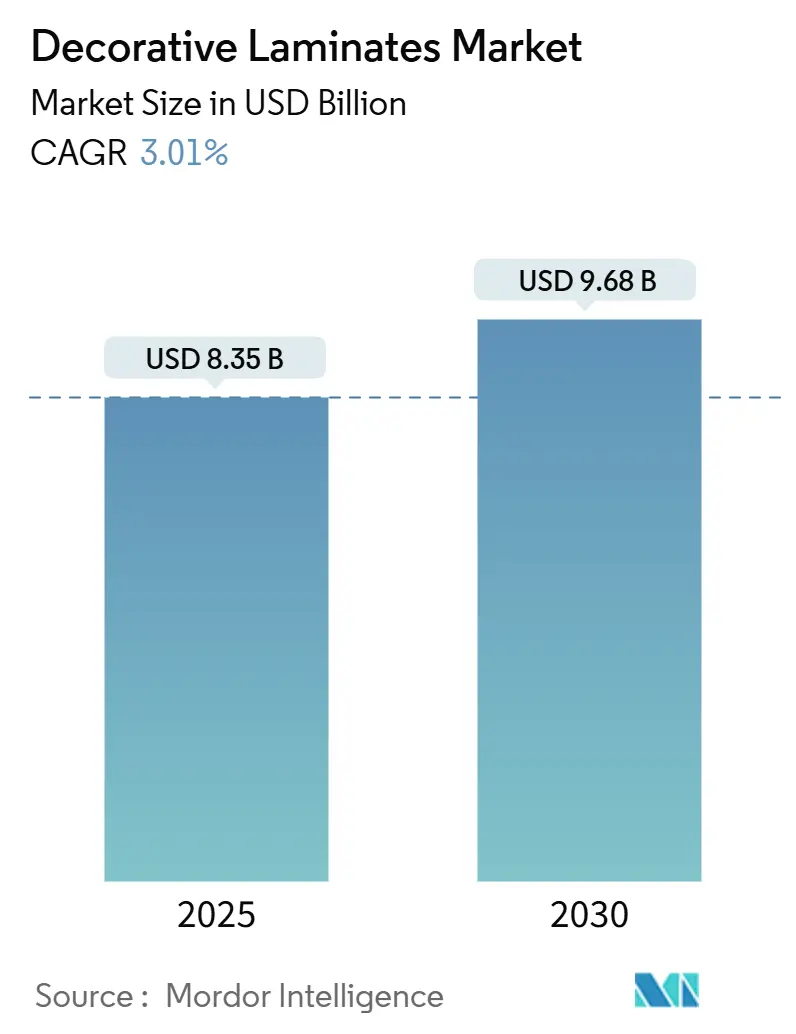

Mordor Intelligenceの分析によると、装飾用ラミネート市場は2025年に83.5億米ドルと推定され、2030年には96.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.01%で推移すると見込まれています。この成長は、住宅および商業インテリアプロジェクトにおける費用対効果の高い仕上げ材に対する安定した需要を反映しており、先進地域での建設サイクルが減速する中でも堅調な動きを示しています。アジア太平洋地域の急速な都市化、インドにおける大規模な公営住宅目標、中国の安定したインフラ整備計画が、高圧ラミネートおよびコンパクトラミネートの世界的な消費を支えています。中東およびアフリカ地域における建設活動の拡大と、モジュール式家具への移行も市場の勢いを維持しています。同時に、技術主導の表面革新により、生産者は価格プレミアムを確保し、代替材料との競争においてシェアを守ることが可能になっています。低ホルムアルデヒド化学物質や木材トレーサビリティ規則へのコンプライアンスコストが増大する中、堅牢な研究開発(R&D)能力を持つ垂直統合型企業が有利となるため、業界では統合圧力が高まっています。

主要なレポートのポイント

* 原材料別: 2024年、プラスチック樹脂が装飾用ラミネート市場シェアの41.23%を占めました。オーバーレイは2030年までに3.45%の最速CAGRで成長すると予測されています。

* 用途別: 2024年、家具が装飾用ラミネート市場規模の収益シェアの53.78%を維持しました。ウォールパネルは2030年までに3.23%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年、住宅セグメントが装飾用ラミネート市場規模の62.34%を占めました。非住宅セグメントは2030年までに3.67%の最高のCAGRを記録すると予測されています。

* 地域別: 2024年、アジア太平洋地域が38.67%の最高の市場シェアを占めました。しかし、中東およびアフリカ地域のシェアは、予測期間(2025年~2030年)中に3.56%のCAGRで最も速く成長すると予想されています。

世界の装飾用ラミネート市場のトレンドと洞察

推進要因(Drivers)

1. 急速な都市化とモジュール式家具のブーム(CAGRへの影響: +0.8%):

新興市場の都市では毎年数百万人の新たな住民が流入しており、コンパクトな居住空間には、装飾用ラミネートで仕上げられた軽量パネルに依存するモジュール式家具が求められています。インドでは2050年までに都市人口が4億1600万人増加すると予想されており、無垢材と比較して輸送重量を40%削減できるフラットパック家具の需要を刺激しています。デジタル印刷技術により、生産者は数百種類の新しい装飾を少量生産できるようになり、EGGERの2024+ラインナップでは300以上のデザインとテクスチャの組み合わせが提供されています。プレミアムなエンボス加工フィルムは石やオークの木目を再現しつつ、傷や指紋に強いため、オーバーレイの消費も同時に増加しています。都市の人口密度とモジュール式デザインという二重の推進力が、周期的な新規建設活動とは独立して装飾用ラミネート市場を拡大させています。この影響は主にアジア太平洋地域で顕著であり、中東・アフリカ地域にも波及し、中期的に市場に影響を与えると見られています。

2. アジア太平洋地域における住宅建設の急増(CAGRへの影響: +0.7%):

インド、ベトナム、タイなどのアジア太平洋地域全体で政府主導の住宅プログラムが実施されており、中価格帯のアパートメントに持続的な支出が投入されています。これらのアパートメントでは、天然石や広葉樹よりもラミネートが好まれる傾向にあります。インドだけでも、2030年までに1億戸の住宅不足を解消するため、1兆米ドルの建設支出を目標としています。ベトナムの建設部門は2024年に958億米ドルに達し、年間7%で成長を続けています。CFL Flooringのベトナム工場(1億5000万米ドル)のような地域でのラミネート製造は、リードタイムを短縮し、価格に敏感な市場での価格を抑えるのに役立っています。この地域の政策が手頃な価格の住宅に重点を置いていることが、長期的な需要を確保し、欧米の新規建設量の軟化を相殺しています。この影響は主にアジア太平洋地域で顕著であり、中東・アフリカ地域にも二次的な影響を与え、長期的に市場に影響を与えると見られています。

3. 費用対効果の高い美観がリノベーション需要を促進(CAGRへの影響: +0.5%):

金利が高止まりする中、持ち家や商業施設では、大規模な構造プロジェクトよりもインテリアのリフレッシュがますます好まれるようになっています。ラミネート製のカウンタートップやウォールパネルは、天然石と比較して設置コストが60~70%低く、数日で設置が完了するため、ダウンタイムを最小限に抑えることができます。新しいエンボス・イン・レジスターラインは、ベニヤ材に近い触覚的なリアルさを提供し、高級ホスピタリティプロジェクトでも塗装ではなく高圧ラミネートを指定するようになっています。リフォーム支出は経済変動に強く、このセグメントは建設が低迷する期間でも装飾用ラミネート市場に安定した収益基盤を提供しています。この影響はグローバルに及び、短期的に市場に影響を与えると見られています。

4. デジタル印刷とエンボス・イン・レジスター技術の進歩(CAGRへの影響: +0.4%):

Durstのような機器メーカーは、3次元エンボス加工と同期した超高解像度グラフィックを可能にし、採石されたスレートやワイヤーブラシ加工されたオークのような見た目と手触りのラミネートボードを生み出しています。EGGERのPerfectSense Omnipore Mattコレクションは、指紋防止コーティングを追加し、15~20%の価格プレミアムを実現しています。正確なカラーマネジメントにより再生産が不要となり、廃棄物が削減され、生産効率が最大15%向上しています。これらの革新は、新しいプレス機に投資する企業と従来のシステムに依存する企業との間で、装飾用ラミネート業界の技術格差を広げています。この影響は北米とEUで顕著であり、アジア太平洋地域にも拡大し、中期的に市場に影響を与えると見られています。

5. ラミネート一体型パネルを備えたプレハブ式一戸建て住宅(CAGRへの影響: +0.3%):

プレハブ式一戸建て住宅は、ラミネート一体型パネルを使用することで、労働力不足を緩和し、安定したパネル需要を促進しています。この影響は北米とEUで顕著であり、長期的に市場に影響を与えると見られています。

抑制要因(Restraints)

1. フェノール樹脂およびメラミン樹脂の価格変動(CAGRへの影響: -0.6%):

フェノール樹脂とメラミン樹脂は、ラミネートの材料費の約5分の1を占めており、2024年には18~25%の価格高騰が発生し、生産者はOEM家具メーカーにコストをすぐに転嫁できなかったため、利益が圧迫されました。特殊樹脂は5つの多国籍サプライヤーが支配しているため、地域の加工業者は交渉力がなく、供給停止時には在庫切れに直面し、納期遅延や顧客信頼の低下を招いています。この影響はグローバルに及び、短期的に市場に影響を与えると見られています。

2. 人工石、LVT、サーモフォイルによる代替(CAGRへの影響: -0.4%):

人工石英は現在、ハイエンドラミネートに対して20~30%の価格プレミアムしかなく、キッチンリフォームを行う消費者が耐久性を求めてアップグレードする誘因となっています。ラグジュアリービニールタイル(LVT)は2024年に北米の住宅用フローリング市場の25%を占め、ラミネートフローリングを直接的に代替しています。サーモフォイル製キャビネットドアは、シームレスなエッジと耐湿性を提供し、特にバスルームにおいて従来のラミネート表面に挑戦しています。ラミネート大手企業は、防水コアやラッカー仕上げの木目を模倣したソフトタッチマットを商業化することで、市場での関連性を維持しようと競っています。この影響は北米とEUで顕著であり、中期的に市場に影響を与えると見られています。

3. 木材基材のサプライチェーン追跡可能性コスト(CAGRへの影響: -0.3%):

木材基材のサプライチェーン追跡可能性に関するコストは、特にEUで厳格化されており、REACH(化学物質の登録、評価、認可、制限)規制の下での0.062 mg/m³というホルムアルデヒド排出量上限や、木材トレーサビリティ規則への準拠が求められています。これにより、生産者のコンプライアンスコストが増加し、長期的に市場に影響を与えると見られています。

セグメント分析

1. 原材料別: プラスチック樹脂が依然として中心的だが、オーバーレイが優勢に

プラスチック樹脂は2024年に装飾用ラミネート市場の41.23%のシェアを維持し、装飾紙をコア材料に接着するために不可欠な存在であることを示しています。しかし、オーバーレイは3.45%のCAGRで最も速く成長すると予測されており、デジタル印刷にはUV暴露下で黄変しない透明でテクスチャのあるフィルムが必要とされるためです。指紋防止やソフトタッチ仕上げが高価格帯を形成するため、オーバーレイの装飾用ラミネート市場規模は着実に拡大すると予測されています。木材トレーサビリティ規則やREACH規制に基づく0.062 mg/m³のホルムアルデヒド排出量上限は、バイオベース樹脂やアルデヒドフリーシステムへの投資を促しており、これにより投入コストは上昇しますが、最終利用者にとってはLEED(エネルギー・環境デザインにおけるリーダーシップ)ポイントを獲得できる利点があります。低VOC(揮発性有機化合物)化学物質が普及するにつれて、接着剤も恩恵を受けています。

装飾箔や保護フィルムなどの二次的な投入材は、大規模なライン改修なしに差別化を可能にするため、戦略的価値を高めています。抗菌層や傷修復マイクロカプセルのインラインコーティングを習得した生産者は、医療プロジェクトの仕様を満たしながら、より高い価格を設定できます。したがって、原材料の革新は、統合された化学パッケージと技術サポートを提供するサプライヤーに交渉力を傾けるものと予想されます。

2. 用途別: 家具が優位を占め、ウォールパネルが加速

家具は2024年に装飾用ラミネート市場の53.78%を消費しました。これは、都市型アパートメントで人気のモジュール式キャビネットや組み立て式ワードローブによるものです。しかし、ウォールパネルのニッチ市場は年間3.23%で成長しており、ホテル、オフィス、小売チェーンが塗装やベニヤよりも迅速に設置できるラミネートボードを好むため、フローリングやキャビネットを上回るペースで拡大しています。したがって、ウォールパネルの装飾用ラミネート市場シェアは、清掃が容易で耐摩耗性のある表面が求められる交通量の多いインテリアで拡大すると予想されています。フローリングはラグジュアリービニールタイル(LVT)や硬質石ポリマー複合材(SPC)からの競争圧力にさらされていますが、エンジニアードオークの半分のコストで木目調を求める価格重視のセグメントで地位を維持しています。

小売業者は、家具、カウンタートップ、壁装材をコーディネートしたデコレーションパッケージをますます要求しています。これにより、サプライヤーは複数の用途をバンドルするようになり、多カテゴリーでの販売量を確保し、購入者の切り替えコストを高めています。輸送および海洋用途(MED認証ラミネートが防火基準を満たす)は、プレミアムなマージンでさらなる成長の可能性を提供しています。

3. 最終用途産業別: 住宅がリードし、非住宅が加速

住宅プロジェクトは2024年の売上高の62.34%を占め、アジア太平洋地域の数年にわたる住宅供給計画に支えられています。北米とヨーロッパにおけるプロフェッショナルな住宅リフォームも、構造的な変更なしにインテリアを刷新するカウンタートップやキャビネット用ラミネートの基本的な需要を支えています。しかし、非住宅需要は3.67%のCAGRでより速く拡大しており、病院、学校、ホスピタリティチェーンが耐久性と衛生性のために改修を進めているためです。したがって、非住宅顧客に関連する装飾用ラミネート市場規模は、GREENGUARDや低排出製品によってグリーンビルディング認証の取得に貢献することで、絶対値で増加すると予想されています。

輸送および海洋建設業者は、小規模ながら高価値のセグメントを代表しています。装飾用高圧ラミネート(HPL)で表面処理された軽量複合コアは、航空会社やクルーズ船運航会社がプレミアムな美観を維持しながら燃料コストを削減するのに役立っています。国際海事機関(IMO)および連邦航空局(FAA)のコンプライアンス認証は、このニッチ市場における自然な参入障壁として機能し、成長を支えています。

地域分析

1. アジア太平洋:

アジア太平洋地域は2024年に世界の収益の38.67%を占め、インドの1兆米ドル規模の住宅建設推進と中国のインフラ整備へのコミットメントが販売量を支えるため、2030年まで優位を維持すると予想されています。ベトナムとタイの新たな生産能力は、地域のリードタイムを短縮し、為替リスクを緩和しています。一方、日本と韓国は、老朽化したマンションにおける安定した交換需要を提供しています。したがって、アジア太平洋地域の装飾用ラミネート市場規模は、高成長の新規プロジェクトと安定した改修サイクルを組み合わせています。

2. 中東およびアフリカ:

中東およびアフリカ地域は3.56%のCAGRで最も速く成長しており、アラブ首長国連邦(UAE)の建設部門が7.4%拡大し、サウジアラビアのVision 2030メガプロジェクトが進行していることを反映しています。リヤドやドバイでの大規模なホスピタリティ建設では、ウォールパネルやケース家具にプレミアムラミネートが指定され、耐火性および耐湿性グレードの需要が高まっています。サウジアラビアの工業地帯における現地化イニシアチブは、輸入関税を回避するためにラミネートラインへの投資を誘致する可能性が高いです。

3. 北米:

北米は、労働力不足と住宅ローンコストにより新規建設活動が制約されていますが、継続的なプロフェッショナルなリフォームがカウンタートップや板張り床の需要を支えています。ラミネート加工された壁を備えたプレハブ式一戸建てモジュールは、労働力不足を緩和し、安定したパネルの需要を促進しています。

4. ヨーロッパ:

ヨーロッパは、コストインフレと厳格な排出規制に直面しており、工場は樹脂システムを再設計せざるを得ない状況です。しかし、エネルギー効率の高い改修に関連する補助金がインテリア改修への支出を維持しており、低ホルムアルデヒドラミネートは公共入札で指定ポイントを獲得しています。

5. 南米:

南米は、ブラジルの住宅支出が回復し、メルコスール関税調整が国境を越えた供給摩擦を低減するため、中程度の成長を遂げています。また、現地のベニヤ不足も、コンバーターを輸入デコレーションペーパーや樹脂へと向かわせ、量よりも価値を重視する傾向を強めています。

競争環境

装飾用ラミネート市場は断片化されています。戦略的投資は、自動化と持続可能性に傾倒しています。Shaw Industriesは、AIを活用した欠陥検出とカラーマッチング時間を大幅に短縮するシングルパスインクジェットラインに9000万米ドルを投じました。一方、Wilsonartは、連邦政府の調達契約を獲得するため、高圧およびコンパクトラミネートのUSDAバイオベース認証を取得しました。M&A活動も活発であり、KronospanによるNordalimの買収は、スカンジナビアのHPL生産能力を拡大し、地域流通を深化させ、現地資産の買収がグローバル規模を補完する方法を示しています。ニッチ市場の参入企業は、湾曲した基材用の超薄型シートや、リグニンバインダーを使用したバイオ樹脂パネルに注力しています。これらの革新が耐久性を証明できれば、大きな利益とライセンス収入を生み出す可能性があります。

装飾用ラミネート業界の主要プレイヤー

* Wilsonart LLC

* Greenlam Industries Limited

* Aica Kogyo Co., Ltd.

* Broadview Holding

* Laminex

(主要プレイヤーは順不同です)

最近の業界動向

* 2025年6月: Rushil Decor Limitedは、グジャラート州イトラ村に新しい製造施設を開設し、ジャンボサイズの装飾用ラミネートシートの商業生産を開始しました。新設されたユニットは、第一段階で年間約120万枚(1mmシート換算)の生産能力を持つように設計されています。

* 2025年3月: Formica Corporationは、DecoMetalラミネートラインをHomapalにリブランドしました。ドイツのヘルツベルク・アム・ハルツに拠点を置くHomapalは、世界のリアルメタルおよび磁性ラミネートの生産者です。このコレクションは今後、北米の建築用金属製品を代表することになります。

本レポートは、世界の装飾ラミネート市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

エグゼクティブサマリーによると、装飾ラミネート市場は2025年に83.5億米ドルの規模に達すると評価されており、2025年から2030年にかけて、世界の収益は年平均成長率(CAGR)3.01%で拡大すると予測されています。用途別では、家具が世界の収益の53.78%を占め、モジュール式キャビネットやワードローブの普及に支えられ、最も優勢なアプリケーションとなっています。地域別では、中東およびアフリカ地域が2030年までに3.56%の最も高いCAGRを記録すると予測されています。また、樹脂の選択に影響を与える重要な規制として、2026年8月に発効するREACH附属書XVIIに基づくEUのホルムアルデヒド排出量0.062 mg/m³の制限が挙げられ、これにより生産者は低排出樹脂システムへの移行を迫られています。

市場の成長を牽引する主な要因としては、急速な都市化とモジュール式家具のブーム、アジア太平洋地域における住宅建設の急増、費用対効果の高い美観がリノベーション需要を促進していること、デジタル印刷およびエンボス・イン・レジスター技術の進歩、ラミネート一体型パネルを使用したプレハブ式一戸建て住宅の増加が挙げられます。

一方、市場の成長を抑制する要因としては、フェノール樹脂およびメラミン樹脂の価格変動、エンジニアドストーン、LVT(Luxury Vinyl Tile)、サーモフォイルなどの代替品による置き換え、木材基材のサプライチェーンにおけるトレーサビリティコストが指摘されています。

市場は、原材料別(プラスチック樹脂、オーバーレイ、接着剤、木材基材、その他の原材料)、用途別(家具、キャビネット、フローリング、壁パネル、その他の用途)、最終用途産業別(住宅、非住宅、輸送)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカの主要国を含む)に詳細に分析されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア(%)/ランキング分析が提供されています。Abet Laminati、Aica Kogyo Co., Ltd.、Egger、Greenlam Industries Limited、Wilsonart LLCなど、主要なグローバル企業を含む多数の企業プロファイルが掲載されており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

本レポートは、市場の機会と将来展望についても言及しており、未開拓の領域や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 急速な都市化とモジュール式家具ブーム

- 4.2.2 アジア太平洋地域における住宅建設の急増

- 4.2.3 費用対効果の高い美学がリノベーション需要を促進

- 4.2.4 デジタル印刷とエンボス・イン・レジスター技術の進歩

- 4.2.5 ラミネート一体型パネルを備えたプレハブ一戸建て住宅

-

4.3 市場の阻害要因

- 4.3.1 フェノール樹脂およびメラミン樹脂の価格変動

- 4.3.2 人造石、LVT、サーモフォイルによる代替

- 4.3.3 木材基材のサプライチェーン追跡可能性コスト

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 原材料別

- 5.1.1 プラスチック樹脂

- 5.1.2 オーバーレイ

- 5.1.3 接着剤

- 5.1.4 木材基材

- 5.1.5 その他の原材料

-

5.2 用途別

- 5.2.1 家具

- 5.2.2 キャビネット

- 5.2.3 フローリング

- 5.2.4 壁パネル

- 5.2.5 その他の用途

-

5.3 エンドユーザー産業別

- 5.3.1 住宅

- 5.3.2 非住宅

- 5.3.3 輸送

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Abet Laminati

- 6.4.2 Aica Kogyo Co., Ltd.

- 6.4.3 Airolam Decorative Laminates

- 6.4.4 Archidply

- 6.4.5 Bell Laminates

- 6.4.6 Broadview Holding

- 6.4.7 Durianlam

- 6.4.8 Egger

- 6.4.9 Greenlam Industries Limited

- 6.4.10 Kronoplus Limited

- 6.4.11 Laminex

- 6.4.12 Merino Industries Limited

- 6.4.13 Rushil Decor Limited

- 6.4.14 Sonae Arauco

- 6.4.15 Stylam

- 6.4.16 The Diller Corporation

- 6.4.17 Wilsonart LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

化粧板とは、木材、石材、金属などの天然素材の意匠を再現した、あるいは独自の美しいデザインを施した表面材を、合板、MDF(中密度繊維板)、パーティクルボードといった基材に貼り合わせた建築・家具用材料の総称です。天然素材に比べ、均一な品質、優れた耐久性、加工のしやすさ、コストパフォーマンスの高さが特長です。美観と機能性を両立させ、現代の多様な建築空間や生活環境において不可欠な存在となっています。表面材には紙、樹脂シート、天然木の薄板などが用いられ、これらを基材に接着することで、様々な用途に対応する製品が生まれています。

化粧板には、製造方法や使用される表面材、基材によって多種多様な種類があります。

高圧メラミン化粧板は、メラミン樹脂含浸紙を重ね高圧・高温でプレス成形したもので、耐熱性、耐水性、耐摩耗性、耐薬品性に優れ、キッチンカウンターや公共施設などに採用されます。

低圧メラミン化粧板は、メラミン樹脂含浸紙を基材に直接貼り付けたもので、高圧品より安価で加工性に優れ、家具の扉や棚板、建具などに用いられます。

プリント化粧板は、デザインを印刷した紙を基材に貼り保護層で仕上げたもので、意匠の自由度が高く、一般的な家具や内装材として普及しています。

オレフィン化粧板は、環境負荷の低いオレフィン樹脂を表面材に使用したもので、耐水性や耐汚染性に優れ、住宅の内装材や建具などに使われます。

突板化粧板は、天然木の薄板(突板)を基材に貼り合わせたもので、天然木ならではの風合いや高級感が特徴で、高級家具や店舗の内装などに用いられます。

これらの化粧板は、それぞれ異なる特性を持つため、使用される場所や目的に応じて最適なものが選ばれます。例えば、水回りには耐水性や耐汚染性に優れたタイプが、公共施設には耐摩耗性や耐薬品性に優れたタイプが適しています。また、デザイン性も重要な要素であり、木目調、石目調、単色、抽象柄など、豊富なバリエーションから空間のイメージに合わせて選択することができます。化粧板は、その多様な機能と意匠性により、現代の建築・家具業界において不可欠な材料であり続けています。