フライヤー市場規模・シェア分析-成長トレンド・予測 (2025-2030年)

ディープフライヤー市場レポートは、製品タイプ(フロアスタンド型フライヤー、カウンタートップ型フライヤーなど)、加熱源(ガスフライヤーなど)、エンドユーザー(家庭用、QSRおよびFSRレストランなど)、流通チャネル(スーパーマーケットおよびハイパーマーケットなど)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ディープフライヤー市場の概要、成長トレンド、および2030年までの見通しに関する詳細な分析を以下にまとめました。

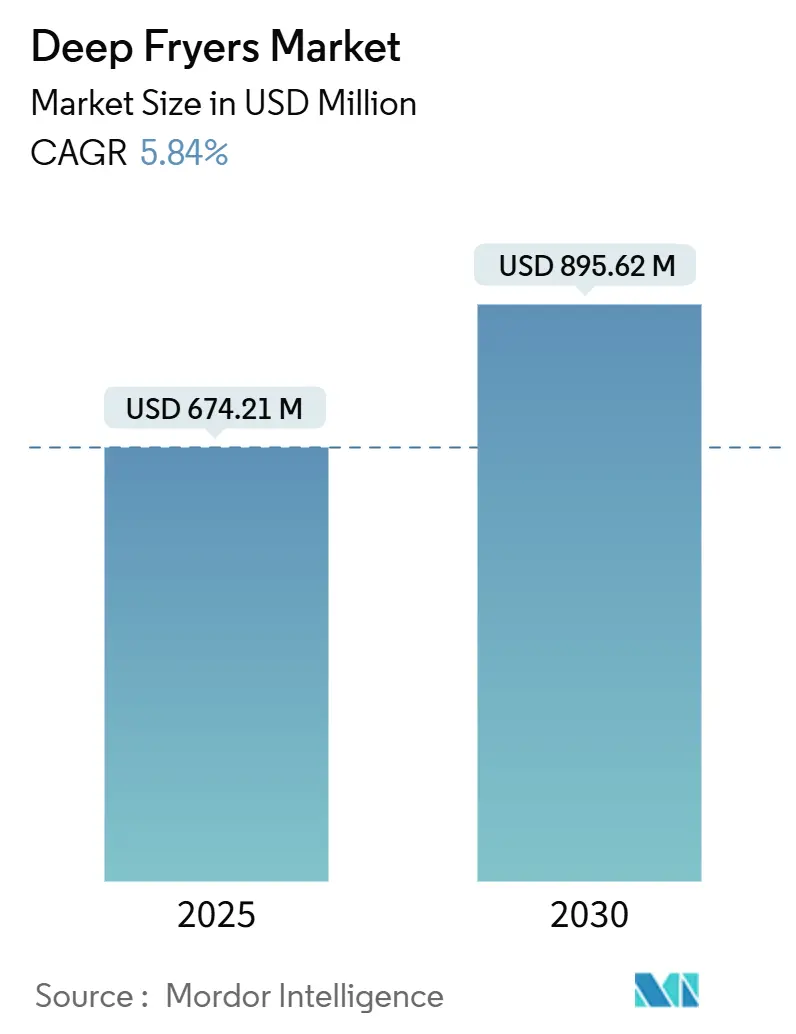

# ディープフライヤー市場の概要と成長予測

ディープフライヤー市場は、2025年には6億7,421万米ドルと推定されており、2030年までに8億9,562万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.84%と見込まれています。この着実な成長は、外食産業の堅調な需要、厨房設備のアップグレードへの継続的な設備投資、およびエネルギー効率の高いモデルへの機器交換サイクルを反映しています。クイックサービスレストラン(QSR)の店舗拡大、ゴーストキッチンにおける換気不要型ソリューションの採用増加、および義務付けられた効率基準が、事業者を光熱費を削減し、メニューの一貫性を確保する高性能フライヤーへと向かわせています。製造業者は、誘導加熱、IoT対応制御、および廃棄物とダウンタイムを削減する高度な油管理モジュールでこれに対応しています。市場の競争は中程度であり、いくつかのグローバルブランドがポートフォリオを拡大するために買収を進める一方で、地域専門企業は特殊なユニットや換気不要型ユニットのニッチな需要を獲得しています。

# 主要なレポートのポイント

* 製品タイプ別: フロアスタンド型フライヤーが2024年のディープフライヤー市場シェアの49.08%を占めました。一方、換気不要型モデルは2030年までに9.80%のCAGRで成長すると予測されています。

* 加熱源別: ガス式ユニットが2024年のディープフライヤー市場規模の58.44%を占めました。誘導加熱技術は2025年から2030年の間に11.40%のCAGRで拡大すると予測されています。

* エンドユーザー別: QSRおよびFSRレストランが2024年の収益シェアの42.76%を占めました。フードトラックとクラウドキッチンは2030年までに12.50%のCAGRで成長すると予測されています。

* 流通チャネル別: スーパーマーケットおよびハイパーマーケットが2024年の売上高の35.64%を占めました。オンラインマーケットプレイスは2030年までに10.20%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に32.58%の収益シェアで市場をリードしました。アジア太平洋地域は2030年までに最速の8.70%のCAGRを記録すると予測されています。

# 世界のディープフライヤー市場のトレンドと洞察

牽引要因

1. QSRチェーンの拡大:

世界のQSR収益は2025年に1.5兆米ドルを超えると予測されており、20万以上の新規雇用を創出し、継続的な設備購入を促進しています。フランチャイズ展開は厨房パッケージを標準化し、ディープフライヤー市場は、ネットワーク全体で同一の高性能ユニットを必要とするターンキー店舗フォーマットの直接的な恩恵を受けています。主要なQSRチェーンは、拡大する店舗網全体で運営コストを管理するためにエネルギー効率の高いモデルを標準化しており、製造業者にとって大量購入の機会を生み出しています。多くの事業者は、光熱費による利益圧力を軽減するためにENERGY STAR認定モデルを指定しており、大量購入を加速させています。新興アジア市場では、西洋スタイルのチキンやフライドポテトのコンセプトが急速に拡大しており、グローバルサプライヤーにとってより大きな導入基盤を提供しています。これらの要因が組み合わさり、裁量支出の周期的な落ち込みから業界を保護し、一貫したベースライン成長を支えています。

2. 利便性と揚げ物スナックの需要増加:

多忙な都市生活は、持ち帰り用食事の消費を促進しており、コンビニエンスストアは、新鮮なフライドチキン、ドーナツ、地域のスナックを提供するコンパクトなフライステーションを追加することで、この機会を捉えています。いわゆる「フードベニエンス」トレンドは、特に小規模な店舗向けに設計されたカウンタートップ型や特殊フライヤーの新規ユニット販売につながっています。都市化のパターンは、揚げ物設備に大きく依存する持ち帰り用食品コンセプトの機会を創出する密集した人口中心地において、この需要を増幅させています。植物ベースのタンパク質や野菜チップスに関するメニュー革新は、食感を維持するために正確な温度制御を必要とし、事業者をスマートセンサーを備えたプレミアムモデルへと促しています。また、厨房スペースが限られているものの、贅沢な食品への需要が依然として高い人口密度の高いアジアの都市では、小型フライヤーの家庭への普及も進んでいます。

3. エネルギー効率の高いフライヤーへのアップグレード:

ENERGY STAR認定の業務用フライヤーは、従来のユニットと比較してエネルギー使用量を最大35%削減し、電気モデルでは年間約2,390 kWhと260米ドル、ガスユニットでは約50 MMBTUと410米ドルを節約します。ニューヨーク州のガスフライヤーに対する調理エネルギー効率50%以上、電気設計に対する83%以上といったコンプライアンス義務は、アップグレードサイクルを強化しています。米国エネルギー省(U.S. DOE)10 CFR Part 431に基づく同様の規則は、誘導コイル、高度な断熱材、およびスタンバイモード最適化に関するR&D支出を促進しています。この採用は、数十の店舗で投資回収を定量化できるチェーンレストランで最も速く進んでいます。カリフォルニア州の業務用フードサービス機器に関する事前規則制定イニシアチブは、さらなる技術採用を促進する強化された効率基準と認証要件を検討しています。

4. ゴーストキッチンでの換気不要型フライヤーの需要:

ゴーストキッチンやクラウドベースの食品デリバリー事業の普及は、従来のフードシステムなしで柔軟な施設利用を可能にする換気不要型フライヤー技術に対する特殊な需要を生み出しています。デリバリー専用のコンセプトは、高価なフードシステムを回避できる機器を好みます。換気不要型ユニットは、煙や油を吸収する触媒コンバーターと多段階ろ過システムを統合しており、改装されたオフィスや小売スペースへの設置を可能にします。この柔軟性は、迅速なブランド立ち上げや、1つの施設から複数のコンセプトを運営する厨房をサポートします。フードトラックも、地域の排気規制に関連する物流上のハードルを取り除くために換気不要型フライヤーを採用しており、これはこのセグメントの9.80%のCAGRに反映されています。製造業者は、この成長分野でシェアを獲得するために、低い設置コストとプラグアンドプレイ操作を強調しています。

阻害要因

1. エアフライヤーへの健康志向の移行:

消費者の健康意識は、最小限の油で従来のディープフライヤーと同様の食感と風味を実現するエアフライヤー技術への大きな移行を促しています。食事中の脂肪に対する意識の高まりは、消費者や機関給食業者を、少量の油で揚げたような食感を模倣する熱風循環オーブンへと向かわせています。学術研究は、ディープフライ中にアルデヒドが形成されることを指摘しており、健康上の懸念をさらに増幅させています。学校や病院の業務用厨房では、パン粉をまぶした魚や味付け野菜などのメニューにエアフライヤーを指定することが増えています。処理能力は浸漬式よりも低いものの、より健康的な食品という認識は、特にヨーロッパや北米において、将来の交換販売の一部を従来のモデルから転換させる可能性があります。しかし、この技術の大量業務用アプリケーションにおける限界や、油浸漬揚げの特定の食感を再現できないことは、市場の完全な代替ではなくセグメンテーションを生み出し、QSRや大量処理業務では従来のディープフライヤーが優位性を維持しています。

2. 食用油価格の変動:

食用油価格の変動は、業務用フライヤー利用者にとって運用上の不確実性を生み出し、最近の市場混乱はサプライチェーンの脆弱性を浮き彫りにしています。2024年の英国の菜種収穫量の38%減少に加え、地中海の干ばつによりオリーブオイル価格が39%上昇したことは、事業者が直面するコストリスクを強調しています。商品トレーダーの集中は価格変動に投機的な層を加え、揚げ物中心のメニューの利益率を侵食しています。これに対応して、チェーン店はろ過システム、自動油品質センサー、およびすべての油を最大限に活用する少量フライヤーに投資しています。それにもかかわらず、コストの不確実性は、多目的オーブンを優先して計画されたフライヤーのアップグレードを遅らせる可能性があります。この変動は、油節約型フライヤー設計と、油の使用量と交換サイクルを最適化する自動監視システムの革新を推進しています。

3. 厳しい効率/排出基準:

ニューヨーク州のガスフライヤーに対する調理エネルギー効率50%以上、電気設計に対する83%以上といったコンプライアンス義務は、アップグレードサイクルを強化しています。米国エネルギー省(U.S. DOE)10 CFR Part 431に基づく同様の規則は、誘導コイル、高度な断熱材、およびスタンバイモード最適化に関するR&D支出を促進しています。カリフォルニア州の事前規則制定イニシアチブは、さらなる技術採用を促進する強化された効率基準と認証要件を検討しています。これらの厳しい基準は、製造業者に技術革新を促す一方で、初期投資コストの増加や製品開発の複雑化につながる可能性があります。

# セグメント分析

製品タイプ別: 大容量型が優勢、換気不要型が急増

フロアスタンド型ユニットは2024年の収益の49.08%を占め、ピーク時の交通量でバッチの一貫性を要求するQSRチェーンにとっての主力機器としての役割を確立しています。このサブセグメントのディープフライヤー市場規模は、店舗数の増加と7~9年ごとの交換サイクルに伴い拡大すると予想されています。換気不要型モデルは、2024年の出荷台数ではわずか6.4%でしたが、最速の9.80%のCAGRを記録するでしょう。ゴーストキッチン事業者は、初期の建設コストを削減するフード不要の構造を好み、コンビニエンスストアはこの形式を段階的なスナックプログラムに活用しています。ドーナツや魚用の特殊フライヤーは、精密なサーモスタットと収率を向上させる特注の槽形状により、プレミアム価格帯を魅了しています。予測期間を通じて、カウンタートップ型モデルは、5kW未満のユニットを求める独立系カフェや限定メニューのコンセプトを獲得するでしょう。圧力フライヤーはフライドチキンチェーンにとってニッチな関連性を持ち、低温での迅速な調理は油の劣化を抑え、コスト高騰の中でセールスポイントとなっています。全体として、製品の多様化は平均販売価格を上昇させ、バスケット、発熱体、ろ過アクセサリーのアフターマーケット収益源を強化しています。

加熱源別: IHがニッチから必要不可欠なものへ

ガス式フライヤーは、安価な燃料と迅速な熱回復により、2024年の売上高の58.44%を占め、大量処理の厨房で好まれています。電気式は、ガス配管が制限されているショッピングモールや医療施設で牽引力を得ています。IHシステムは現在、市場シェアが2桁を下回っていますが、11.40%のCAGRにより、2030年までに大きな勢力となるでしょう。IHコイルはほぼ瞬時の温度補正を提供し、さまざまな負荷サイズやメニューのローテーション全体で製品品質を維持するために不可欠です。追加の利点として、周囲温度が低くなることで、従業員の快適性が向上し、HVAC費用が削減されます。カリフォルニア州、ニューヨーク市、およびヨーロッパの一部で出現している地方自治体の効率条例や建物電化コードは、将来の購入決定を電気またはIHへと傾けています。製造業者は、エネルギー使用量を記録するクラウド接続センサーをバンドルしており、事業者はコンプライアンスを文書化し、潜在的な光熱費の払い戻しを確保できます。継続的なグリッドの脱炭素化は、総所有コストの利点を強化し、ガスとの運用コストの差を縮める可能性があります。

エンドユーザー別: 伝統的なレストランは安定、クラウドキッチンは加速

QSRおよびFSR施設は2024年のディープフライヤー市場需要の42.76%を占め、8~10年ごとの交換サイクルを支え続けています。高い生産レベルは摩耗を引き起こし、食品の安全性とブランドの一貫性にとって積極的な交換が不可欠です。ホテルやリゾートは、宴会業務や複数の飲食店施設によって安定した購入を維持しています。学校、病院、軍事基地などの機関購入者によるディープフライヤー市場規模は、栄養および設備衛生の義務に関連する公共部門の資金調達の恩恵を受けています。フードトラックとクラウドキッチンは、最も強力な12.50%のCAGRを記録するでしょう。小規模で柔軟なフットプリントは、事業者にコンパクトまたは換気不要型ソリューションを指定することを強制し、中価格帯のカウンタートップ型や分割槽型フォーマットの成長を支えています。サードパーティのデリバリーアプリが普及するにつれて、ゴーストキッチンは、チキンウィングから天ぷら野菜まで、風味の相互汚染なしに複数の仮想ブランドを同時に満たすために、高処理能力のフライヤーユニットに依存しています。

流通チャネル別: デジタルプラットフォームが調達を再構築

実店舗の家電量販店や専門ディーラーは依然としてほとんどの商業販売を牽引しており、サイト計画、設置、サービス契約を提供しています。しかし、オンラインマーケットプレイスは、購入者が並行比較ツール、透明な価格設定、およびリードタイムの短縮を活用するため、年間10.20%の成長を遂げています。商業事業者は、交換用の槽、バスケット、および予備の発熱体をオンラインで注文することが増えており、電話による注文サイクルを短縮しています。直販ルートは、調理ラインのレイアウト、カスタム排気、および資金調達を含む高額なパッケージに対して依然として定着しています。家庭用フライヤーは、収益シェアは小さいものの、スーパーマーケットやハイパーマーケットが衝動買いを支配しており、特に揚げ物スナックが祝祭の中心となる祭りシーズンに顕著です。Eコマースサイトは、フライドポテトや衣をつけたシーフード用のプリセットモードを備えたコンパクトなデジタル制御ユニットを求めるミレニアル世代の家庭にアピールしています。

# 地域分析

北米は2024年の売上高の32.58%を占め、成熟したチェーンの普及と厳格なエネルギーコードが交換需要を刺激しています。ENERGY STARのリベートエコシステムに加え、2022年の米国レストランによる記録的な142億米ドルの設備投資が、販売量の安定性を支えています。カナダの差し迫った連邦効率義務は米国の軌道を反映し、認定モデルの地域市場を拡大するはずです。

アジア太平洋地域は、2030年までに年間8.70%の成長を遂げる最速の成長地域です。中国、インド、東南アジアにおける都市化と中産階級の拡大は、西洋のQSRの拡大と地元のストリートフードチェーンの両方を刺激しています。広東省やタミル・ナードゥ州の地元製造クラスターは、多国籍ブランドに費用対効果の高い供給基盤を提供し、Eコマースの普及は家庭用フライヤーの採用を加速させています。食品加工スタートアップに対する政府のMSME助成金は、対象となる顧客層をさらに拡大しています。

ヨーロッパは、レストランがアイドル時のエネルギー消費率の低下を要求するエコデザイン規則を満たすために調理ラインを近代化するにつれて、漸進的な成長を維持しています。ディープフライヤー市場規模の増加は、新規建設ではなく交換に関連していますが、東ヨーロッパのクイックサービス事業者は、フライヤー技術に大きく依存する低価格のチキンおよびピザチェーンを展開しています。中東・アフリカおよび南米は、現在シェアが10%未満ですが、観光ハブやスーパーマーケットのデリの拡大において機会のポケットを示しています。通貨の変動と輸入関税は依然として逆風ですが、リードタイムを短縮するための現地組立パートナーシップが出現しています。

# 競争環境

このセクターは中程度の集中度を示しており、少数のグローバルコングロマリットが機敏な地域製造業者によって補完されています。Middlebyは、PitcoやTurboChefを含むポートフォリオを通じてリードしており、食品加工部門を分離して別の公開会社にすることで戦略的焦点を研ぎ澄ましています。Henny Pennyは、圧力フライヤーとオープン槽フライヤーで差別化を図り、最近6つのマスターディーラーを追加してグローバルリーチを強化しました。Electrolux Professionalは、フライヤーを食器洗浄機や飲料システムとバンドルして、ホスピタリティクライアント向けのターンキーパッケージを提供しています。

技術が主要な競争の場となっています。Middlebyブランドは、クラウドダッシュボードと同期する自己ろ過槽で2024年のKitchen Innovations Awardsを8つ獲得しました。地域専門企業は、ゴーストキッチンと電化義務の成長を利用するために、換気不要型およびIHプラットフォームでニッチ市場を開拓しています。買収は依然として好まれる戦術であり、MiddlebyによるEmery Thompsonの買収は、フライドチキンメニューバンドルを補完するデザート調理能力を拡大しています。サービスネットワーク、資金調達ソリューション、および迅速な部品配送が、複数店舗チェーン契約を獲得するための決定的な要因として浮上しています。

ディープフライヤー業界のリーダー

* Frymaster (Welbilt)

* Henny Penny

* Pitco (Middleby)

* Vulcan (ITW)

* Electrolux Professional

最近の業界動向

* 2025年2月: Middlebyは、2026年初頭までに食品加工部門を独立した公開会社として分離し、業務用厨房に焦点を絞る計画を発表しました。

* 2025年1月: Henny Pennyは、国際的な流通網を強化するために6つの新しいマスターディーラーを任命しました。

* 2024年12月: Electrolux Professionalは、110カ国での事業展開と310億米ドルの業務用機器市場を目標とする戦略的なロードショーの概要を説明しました。

* 2024年10月: Middlebyは、フライヤー中心のQSRデザートメニューを補完する冷凍デザート機器に多様化するためにEmery Thompsonを買収しました。

本レポートは、ディープフライヤーの世界市場に関する詳細な分析を提供しています。ディープフライヤーは、家庭用および業務用として、ガス式と電気式の両方で利用される調理家電であり、バスケット、換気システム、電子温度制御などの機能を備えています。本調査は、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望を網羅しています。

市場は、2025年の6億7,421万米ドルから、2030年には8億9,562万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.84%と堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、クイックサービスレストラン(QSR)チェーンの拡大、利便性の高い揚げ物スナックに対する需要の増加、エネルギー効率の高いフライヤーへのアップグレードの進展が挙げられます。また、ゴーストキッチンにおける排気ダクト不要なベンドレスフライヤーの需要、コンビニエンスストアでの「フードベニエンス」のトレンドがフライヤー販売を促進しています。さらに、都市化の進展がコンパクトな家庭用フライヤーの需要を高めています。

一方で、市場の成長を抑制する要因も存在します。健康志向の高まりによるエアフライヤーへのシフト、食用油価格の変動、厳格化する効率性および排出基準が挙げられます。また、労働力不足がレガシーなフライヤーから自動化されたシステムへの移行を促している点も、市場に影響を与えています。

製品タイプ別では、ベンドレスフライヤーが最も急速に成長しており、年平均成長率9.80%を記録しています。これは、ゴーストキッチンやフードトラックにおいて、排気フード設置コストを削減できる利点があるためです。その他、フロアスタンディング型、カウンタートップ型、圧力式、特殊フライヤー(ドーナツ、魚など)も市場を構成しています。

加熱源別では、誘導式フライヤーが注目を集めています。これは、正確な温度制御と最大35%の省エネ効果を提供し、新たな効率性要件を満たすのに役立つためです。ガス式および電気式フライヤーも引き続き利用されています。

エンドユーザーは、家庭、QSRおよびフルサービスレストラン(FSR)、ホテル&リゾート、フードトラック&クラウドキッチン、その他(施設・ケータリングなど)に分類されます。流通チャネルは、スーパーマーケット&ハイパーマーケット、マルチブランド家電量販店、オンラインマーケットプレイス、直販が含まれます。

地域別では、アジア太平洋地域が最も強い拡大見通しを示しており、年平均成長率8.70%で成長すると予測されています。これは、中国、インド、東南アジアにおける都市化の進展とQSRの展開が寄与しています。北米、南米、ヨーロッパ、中東およびアフリカも重要な市場地域です。

競争環境においては、Middleby、Henny Penny、Electrolux Professionalが世界の出荷量の半分以上を占めており、製品基準やサービスネットワークに大きな影響力を持っています。その他、Frymaster、Pitco、Vulcan、De’Longhi、Philips、Tefal、Panasonicなどの主要企業が市場で活動しています。

将来の市場機会としては、持続可能なフライヤーのリサイクルと廃棄への注力、およびエネルギー効率と節油に優れたフライヤー設計への関心の高まりが挙げられます。食用油価格の変動は、フライヤー設計の選択に影響を与えています。オペレーターは、消費量を削減し、油の寿命を延ばすための高度なろ過システムや少量油槽を備えたモデルを求める傾向にあり、これにより原材料コストの変動を相殺しようとしています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 QSRチェーンの拡大

- 4.2.2 利便性と揚げ物スナックへの需要の高まり

- 4.2.3 エネルギー効率の高いフライヤーへのアップグレード

- 4.2.4 ゴーストキッチンにおける排気不要フライヤーの需要

- 4.2.5 コンビニエンスストアにおける「フードベニエンス」がフライヤー販売を促進

- 4.2.6 都市化がコンパクトな家庭用フライヤーの需要を押し上げ

-

4.3 市場の阻害要因

- 4.3.1 ヘルシー志向によるエアフライヤーへの移行

- 4.3.2 食用油価格の変動

- 4.3.3 厳格な効率/排出基準

- 4.3.4 労働力不足が従来のフライヤーから自動化を推進

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 市場における最新のトレンドとイノベーションに関する洞察

- 4.9 市場における最近の動向(新製品発売、戦略的イニシアチブ、投資、パートナーシップ、合弁事業、拡大、M&Aなど)に関する洞察

- 4.10 主要地域における規制枠組みとエネルギー効率基準に関する洞察

5. 市場規模と成長予測

-

5.1 製品タイプ別(金額)

- 5.1.1 フロア型フライヤー

- 5.1.2 カウンタートップ型フライヤー

- 5.1.3 圧力フライヤー

- 5.1.4 ベントレスフライヤー

- 5.1.5 特殊フライヤー(ドーナツ、魚など)

-

5.2 加熱源別(金額)

- 5.2.1 ガスフライヤー

- 5.2.2 電気フライヤー

- 5.2.3 IHフライヤー

-

5.3 エンドユーザー別(金額)

- 5.3.1 家庭用

- 5.3.2 クイックサービス(QSR)およびフルサービスレストラン(FSR)

- 5.3.3 ホテル&リゾート

- 5.3.4 フードトラック&クラウドキッチン

- 5.3.5 その他(施設、ケータリングなど)

-

5.4 流通チャネル別(金額)

- 5.4.1 スーパーマーケット&ハイパーマーケット

- 5.4.2 マルチブランド家電量販店

- 5.4.3 オンラインマーケットプレイス

- 5.4.4 直販

-

5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 ペルー

- 5.5.2.5 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ベネルクス

- 5.5.3.7 北欧諸国

- 5.5.3.8 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 東南アジア

- 5.5.4.7 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 フライマスター (ウェルビルト)

- 6.4.2 ヘニーペニー

- 6.4.3 ピトコ (ミドルビー)

- 6.4.4 バルカン (ITW)

- 6.4.5 エレクトロラックス プロフェッショナル

- 6.4.6 アバントコ エクイップメント

- 6.4.7 アリグループ (ウォルドルフ、モファット)

- 6.4.8 パーフェクトフライカンパニー

- 6.4.9 デロンギ

- 6.4.10 フィリップス

- 6.4.11 ティファール (グループセブ)

- 6.4.12 ハミルトンビーチ

- 6.4.13 ブレビルグループ

- 6.4.14 クイジナート

- 6.4.15 パナソニック株式会社

- 6.4.16 スターマニュファクチャリング (ミドルビー)

- 6.4.17 グローブフードイクイップメント

- 6.4.18 レストフ IHフライヤー

- 6.4.19 ツンシンマシナリー (TSHS)

- 6.4.20 マクフライ

- 6.4.21 BKI (スタンデックス)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

フライヤーとは、主に広告、宣伝、情報伝達を目的として作成される一枚刷りの印刷物のことを指します。その語源は英語の「flyer」に由来し、かつては手で撒き散らすように配布されたことからこの名がついたと言われています。一般的には「チラシ」や「リーフレット」、「ビラ」などとほぼ同義で使われることが多いですが、フライヤーは比較的デザイン性が高く、特定のイベント、商品、サービスの告知に特化した、より洗練された印象を持つものを指す傾向があります。サイズはA4、B5、A5などが一般的ですが、用途や配布方法に応じて多様なサイズや形状が存在します。視覚的な訴求力が極めて重要であり、写真、イラスト、キャッチコピー、そしてレイアウトが効果的に配置され、受け取る側の興味を引き、行動を促すことを目指して制作されます。

フライヤーには、その目的や内容に応じて多種多様な種類が存在します。最も一般的なものとして「イベント告知フライヤー」が挙げられ、コンサート、展示会、セミナー、セールなどの開催を告知し、日時、場所、内容、料金、予約方法といった詳細情報が明記されます。次に、「商品・サービス紹介フライヤー」は、新商品や特定のサービスの魅力を深く掘り下げて伝え、特徴、価格、利用方法、問い合わせ先などが記載されます。また、「店舗・企業案内フライヤー」は、飲食店、美容院、学習塾などの店舗や企業のコンセプト、メニュー、料金体系、地図、営業時間などを紹介します。その他にも、従業員募集を目的とした「求人フライヤー」や、公共機関が情報提供を行う「情報提供フライヤー」などがあります。近年では、印刷物としてではなく、PDFや画像データとしてオンラインで配布される「デジタルフライヤー」も普及しており、SNSやウェブサイトでの共有が容易であるという利点を持っています。

フライヤーの用途は非常に多岐にわたり、その配布方法も様々です。伝統的な方法としては、駅前、街頭、イベント会場などで直接通行人に手渡す「手渡し配布」があります。特定の地域に集中的に情報を届けたい場合は、住宅の郵便受けに投函する「ポスティング」が有効です。店舗のレジ横、公共施設のラック、カフェなどに置く「設置配布」は、来店客や利用者に自然な形で情報を届けます。広範囲の世帯に一度に情報を届けるには、新聞と一緒に家庭に届けられる「新聞折込」が適しています。郵送されるDM(ダイレクトメール)に同封する形や、イベント会場で参加者に配布する形も一般的です。デジタルフライヤーの場合は、ウェブサイト、SNS、メールマガジンなどを通じてオンラインで共有され、地理的な制約なく広範囲に情報を拡散することが可能です。これらの配布方法を通じて、フライヤーは新規顧客獲得、既存顧客への情報提供、ブランドイメージ向上など、多岐にわたるマーケティング活動において重要な役割を担っています。

フライヤーの制作と配布には、様々な技術が活用されています。デザイン段階では、Adobe Illustrator、Photoshop、InDesignといったプロフェッショナルなデザインソフトウェアが不可欠です。これらのツールを駆使し、視覚的に魅力的で訴求力の高いフライヤーが作成されます。印刷技術においては、大量印刷に適した高品質でコスト効率の良い「オフセット印刷」が主流です。一方、小ロット印刷や短納期に対応できる「オンデマンド印刷(デジタル印刷)」も普及しており、個別の情報を含む「バリアブル印刷」も可能にしています。フライヤーの質感を高め、差別化を図るための「特殊加工」も重要で、光沢や保護効果を与えるPP加工、高級感を演出する箔押し、立体感を出すエンボス加工、ユニークな形状を実現する型抜きなどがあります。使用する紙媒体の選択も技術的な要素であり、コート紙、マットコート紙、上質紙といった用紙の種類や、厚さ、質感によってフライヤーの印象は大きく変わります。デジタルフライヤーの場合には、PDF変換、画像最適化、クラウドストレージ、SNS連携ツールなどが利用され、効率的なデータ管理と配布を可能にします。また、フライヤーにQRコードや専用URL、クーポンコードなどを記載し、そのアクセス数や利用率を測定することで、広告効果を分析する「効果測定技術」もマーケティング戦略において重要な役割を果たしています。

フライヤーを取り巻く市場背景は、デジタル化の進展とともに大きく変化してきました。インターネットやスマートフォンの普及により広告媒体は多様化し、デジタル広告の台頭は一時的に紙媒体のフライヤー市場を縮小させる傾向にありました。しかし、近年では、デジタル広告の飽和状態や情報過多による「デジタル疲れ」から、手元に残る紙媒体のフライヤーが持つ「実体感」「信頼性」「一覧性」が再評価されています。特に、特定のターゲット層に絞って配布することで、無差別に大量配布するよりも高い費用対効果を目指す傾向が強まっています。競合が多い中で受け手の目を引くためには、プロフェッショナルなデザインが不可欠であり、デザイン事務所やフリーランスのデザイナーの需要は依然として高いです。また、環境意識の高まりから、FSC認証紙の使用や環境負荷の少ないインクの使用など、エコフレンドリーなフライヤー制作への関心も高まっています。さらに、QRコードを介してウェブサイトへ誘導したり、SNSでの共有を促したりするなど、紙媒体とデジタル媒体を連携させるハイブリッドな活用が増加しており、オンラインとオフラインの融合が市場の新たなトレンドとなっています。

フライヤーの今後の展望は、技術革新と社会の変化とともに、さらなる進化を遂げると考えられます。デジタル印刷技術の向上により、個々の顧客の興味や購買履歴に基づいた、よりパーソナライズされたフライヤーの制作が可能になるでしょう。これは、DM(ダイレクトメール)と連携し、顧客一人ひとりに最適化された情報を提供する動きを加速させます。また、AR(拡張現実)技術との融合も期待されており、フライヤーにARマーカーを組み込み、スマートフォンをかざすことで動画コンテンツが再生されたり、3Dモデルが表示されたりするなど、インタラクティブな体験を提供するフライヤーが登場する可能性があります。環境配慮型フライヤーの普及も加速するでしょう。サステナビリティへの意識は今後も高まるため、再生紙や植物由来インクの使用、リサイクルしやすい素材の採用など、環境に配慮したフライヤーが標準となることが予想されます。さらに、フライヤーから得られるデータをCRM(顧客関係管理)システムやマーケティングオートメーションツールと連携させ、より精度の高いマーケティング戦略に活用する動きも加速するでしょう。デジタル広告が主流となる中で、フライヤーは単なる情報伝達ツールとしてだけでなく、ブランドの世界観を表現するアートピースや、顧客とのコミュニケーションを深めるためのツールとしての価値を再定義し、紙媒体ならではの「手触り感」や「所有欲」を満たす媒体としての役割をより明確にしていくと考えられます。