ディープパケットインスペクション・処理市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ディープパケットインスペクションおよび処理市場は、ソリューション(ハードウェア、ソフトウェア)、デプロイメントモード(オンプレミス、クラウド/SaaS)、アプリケーション(トラフィック管理とQoS、侵入検知/防御など)、エンドユーザー(通信およびIT、プロバイダーなど)、組織規模(大企業(従業員1,000人以上)、中小企業)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

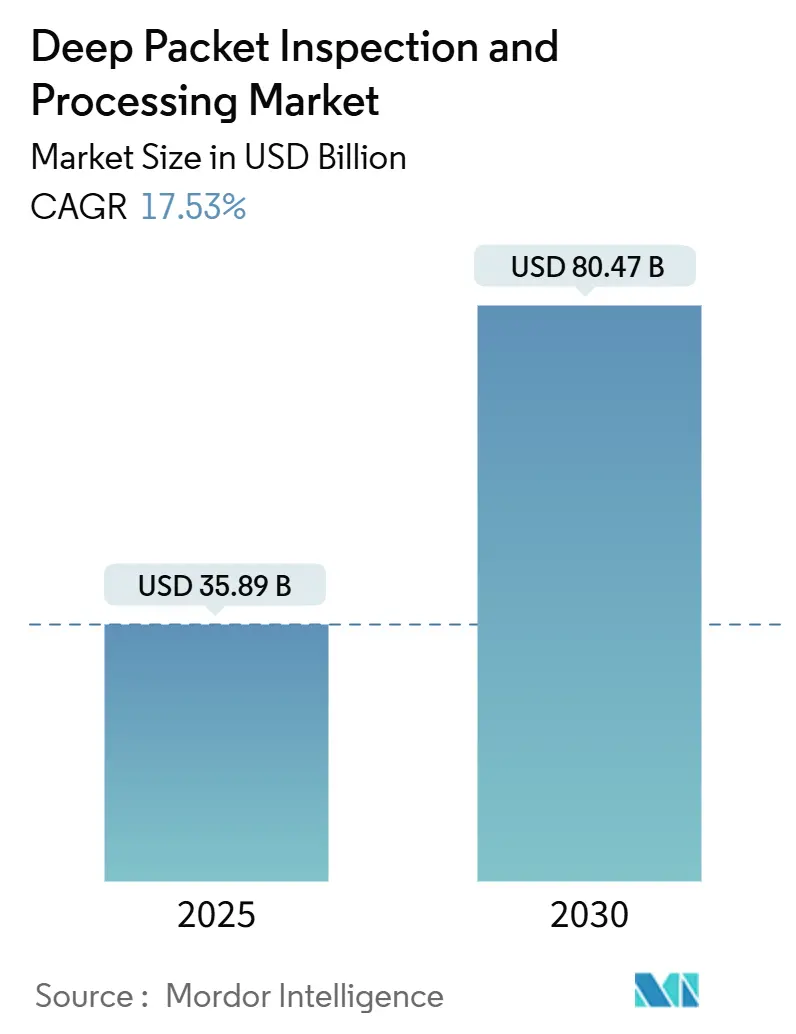

ディープパケットインスペクション(DPI)および処理市場は、2025年に358.9億米ドルに達し、2030年までに804.7億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は17.53%と堅調な成長が見込まれています。この成長は、きめ細かなトラフィック可視化への需要の高まり、TLS 1.3やQUICなどの暗号化プロトコルの増加、北米のCALEAから中国のネットワークデータ規制に至るまで、規制監督の拡大を反映しています。ベンダー戦略は、インシデント対応サイクルを短縮するAIを活用した分析に重点を置いており、通信事業者は5Gネットワークスライシングへの投資を収益化するためにDPIを活用しています。同時に、あらゆる規模の組織が、スケーラビリティとコスト管理の手段としてクラウドネイティブな検査を追求しており、アプライアンス中心の設計からソフトウェア定義アーキテクチャへの決定的な移行を示しています。

主要なレポートのポイント

* ソリューション別: 2024年にはスタンドアロンハードウェアがDPI市場シェアの75.00%を占めましたが、ソフトウェアソリューションは2030年までに19.20%のCAGRで加速すると予測されています。

* 展開モード別: 2024年にはオンプレミス導入がDPI市場規模の68.00%を占めましたが、クラウドおよびSaaS導入は2030年までに23.50%のCAGRで成長すると見込まれています。

* アプリケーション別: 2024年にはトラフィック管理とQoSがDPI市場規模の40.00%を占めました。データ保持と合法傍受のワークロードは26.40%のCAGRで最も高い成長率を示しています。

* エンドユーザー別: 2024年には通信およびITサービスがDPI市場シェアの46.00%を占めましたが、政府および公共安全部門は2030年までに21.00%のCAGRで成長すると予測されています。

* 組織規模別: 2024年には大企業が収益シェアの63.00%を占めました。中小企業(SME)は、マネージドDPIサービスがより手頃になるにつれて、18.50%のCAGRで規模を拡大しています。

* 地域別: 2024年には北米が35.00%のシェアで市場を支配しましたが、アジア太平洋地域のDPI市場は2030年までに17.80%のCAGRで成長すると予測されています。

DPI市場のトレンドと洞察

市場を牽引する要因:

* 暗号化トラフィック可視化ツールの急増: TLS 1.3およびQUICの導入増加により、従来のプローブが依存していたペイロードの洞察が失われ、企業は一括復号化ではなくフローメタデータを抽出する暗号化トラフィックインテリジェンスの採用を余儀なくされています。CiscoのEncrypted Traffic Analyticsは、プライバシー要件に違反することなくマルウェアを検出するこの転換を示しています。金融サービスやヘルスケア事業者は、厳格な監査証跡と患者・顧客データの機密性を両立させる必要があるため、DPI市場はAIベースの異常相関を統合するベンダーが市場シェアを獲得する一方で、可視性のギャップによりアプライアンスのみのプロバイダーは遅れをとるという二極化が進んでいます。

* 5Gネットワークスライシングによるポリシー認識型DPIの推進: 3GPP TS 23.501で定義されているスライス固有の分離により、通信事業者は従来のサービス品質管理よりもきめ細かなトラフィック検査を行う必要があります。Nokiaの差別化された接続フレームワークは、パケットコアユーザープレーン内にDPIを組み込むことでスループット保証を可能にし、T-Mobileの固定無線展開はこのモデルを活用しています。より多くの5Gスタンドアロンコアが稼働するにつれて、通信事業者がプレミアムスライスを収益化し、クロススライスからの漏洩から保護するため、DPI市場は拡大しています。

* 義務的なデータ保持および合法傍受法: 各国の政策立案者は、通信事業者にメタデータを最大2年間保存するよう義務付けており、選択的なキャプチャと安全な暗号化が可能なDPIソリューションの即時調達サイクルを促しています。オーストラリアのデータ保持法は、法律がいかにトラフィックアーカイブを選挙から義務へと引き上げるかを示しています。CiscoのNCS 5500ルーターへの合法傍受アップグレードはこれらの基準に準拠しており、コンプライアンス機能が製品ロードマップ上で優先されていることを強調しています。

* エッジおよびIoTマイクロセグメンテーション要件: 産業現場では現在、LoRa、Wi-Fi 6、5Gゲートウェイを介して監視制御およびデータ収集エンドポイントが接続されており、境界が断片化しています。NISTのIoTサイバー衛生に関するガイダンスは、マイクロセグメンテーションを基本的な制御として位置付け、DPI検査ポイントをセンサーに近づけることで、横方向の移動を阻止します。Edge2LoRaのフィールドテストでは、DPIがトラフィックフィルタリングをローカルでオフロードする場合、最大90%の帯域幅削減が明らかになっています。このような結果は、堅牢なゲートウェイで実行できるコンテナ化された検査エンジンへのベンダー投資を刺激し、DPI市場内に新たなアドレス可能なセグメントを開拓しています。

市場を抑制する要因:

* プライバシーへの反発とDPI透明性義務: EUのNIS2指令およびインドの新しいデジタル個人データ保護法は、サービスプロバイダーに対し、検査慣行を開示し、データ転送の制約を尊重することを義務付けており、国境を越えたクラウド分析に法的摩擦を生み出しています。通信事業者は、DPIのコア機能の上に同意管理と匿名化を重ねる必要があり、大規模プロジェクトの回収期間を延長し、DPI市場内の一部の調達ロードマップを抑制しています。

* TLS 1.3 / QUIC採用の増加によるペイロードビューの制限: 採用調査によると、企業の40%がすでにTLS 1.3を内部で有効にしており、GoogleおよびMetaサービスからのQUICトラフィックは四半期ごとに増加しています。従来のプローブはペイロードの可視性が低下しており、暗号化対応エンジンへの高コストな再展開や、死角の受け入れを余儀なくされています。予算に制約のある購入者にとって、機能の同等性が追いつくまでアップグレードが延期されることは、DPI市場全体の需要を抑制します。

セグメント分析

* ソリューション別: ハードウェアの優位性とソフトウェアによる破壊的変化

2024年にはスタンドアロンハードウェアアプライアンスがDPI市場規模の75.00%を占め、高パケット/秒負荷下での確定的スループットに対する通信事業者の選好を反映しています。成長は続いていますが、より多くの通信事業者が5Gクラウドネイティブコアに合わせるため、市販のサーバー上に仮想DPIインスタンスを統合するにつれて、その傾きは緩やかになっています。ソフトウェアプラットフォームは、企業が迅速な展開と従量課金制のライセンスを資本集約的なシャーシ更新よりも重視するため、19.20%のCAGRで進展しています。ハードウェアアクセラレーションカードがクラウドサーバーに接続され、確定的シリコンと柔軟なオーケストレーションを融合させる需要のクロスオーバーが出現しており、ハイブリッドデリバリーが中期的な主要アーキテクチャとして位置付けられています。

* 展開モード別: クラウドへの移行が加速

2024年にはオンプレミス導入が収益の68.00%を占め、厳格なデータ主権義務を持つセクターでは引き続き優位を保つでしょう。それでも、クラウドおよびSaaS導入は、OPEXの予測可能性と迅速な機能展開を求める企業に牽引され、2030年までに年間23.50%で複合的に成長すると予測されています。クラウドの採用は、セキュリティ運用チームが地域SOCで分析を統合し、複数のクラウドでオンデマンドの検査ノードを呼び出すため、DPI市場を再構築しています。ハイブリッド導入はベストプラクティスとして定着し、機密性の高いワークロードはオンプレミスに固定され、バーストトラフィックは行動分析のためにクラウドエンジンにミラーリングされます。

* アプリケーション別: トラフィック管理がリードし、コンプライアンスが成長を牽引

トラフィック管理とサービス品質(QoS)機能は、継続的なLTEから5Gへの移行と、ビデオおよびゲームの遅延を管理する必要性により、2024年のDPI市場シェアの40.00%を占めました。同時に、政策立案者がより厳格な侵害報告期間を施行し、メタデータ保持の最低基準を課すため、データ保持と合法傍受のワークロードは26.40%のCAGRで増加しています。侵入防止は基本的な層として残っていますが、コンプライアンス予算の増加に伴い、その相対的なシェアは低下しています。

* エンドユーザー別: 通信事業者のリーダーシップと政府の加速

通信およびITサービスプロバイダーは、2024年のDPI市場規模の46.00%を支配しました。しかし、政府および公共安全機関は、重要インフラ指令が国家SOC機能をアップグレードするにつれて、21.00%のCAGRで購買を拡大しています。BFSI機関は詐欺対策の義務付けにより安定した支出を維持しており、病院はHIPAA監査証跡を満たすために臨床LAN内に検査ノードを展開しています。小売チェーンもDPIを統合し、クロスセクターでの採用がDPI市場の需要曲線を広げています。

* 組織規模別: 大企業の優位性と中小企業の勢い

大企業は、エンドツーエンドのフロー相関を必要とする複雑なハイブリッドアーキテクチャにより、2024年の収益の63.00%を占めました。中小企業は、絶対的な基盤は小さいものの、サブスクリプションベースのDPIが参入障壁を下げるため、18.50%のCAGRを記録しています。マネージドセキュリティサービスプロバイダーは、DPIをインシデント対応リテーナーとバンドルすることで、リソースに制約のある企業にターンキーの可視性を提供し、DPI市場の成長を促進しています。この傾向は、あらゆる規模の組織がサイバーセキュリティの脅威とネットワークパフォーマンスの最適化の必要性を認識するにつれて、今後も続くと予想されます。

* 展開モデル別: オンプレミスとクラウドの共存

オンプレミスDPIソリューションは、データ主権と規制遵守の要件により、依然として市場の大部分を占めています。特に、政府機関や金融サービスプロバイダーは、機密データを自社の管理下に置くことを好みます。しかし、クラウドベースのDPIは、スケーラビリティと柔軟性を提供し、特に中小企業や分散型ワークフォースを持つ企業の間で、急速に採用が進んでいます。ハイブリッド展開モデルは、オンプレミスのセキュリティとクラウドの俊敏性を組み合わせることで、多くの組織にとって最適な選択肢として浮上しています。

* 地域別: 北米の優位性とアジア太平洋地域の台頭

北米は、高度なサイバーセキュリティインフラと厳格なデータ保護規制により、2024年のDPI市場で最大のシェアを占めました。特に米国は、主要なDPIベンダーの本拠地であり、技術革新の最前線に立っています。ヨーロッパも、GDPRなどの規制によりDPIの採用を推進しています。一方、アジア太平洋地域は、デジタル化の加速、サイバー脅威の増加、および政府によるサイバーセキュリティへの投資の増加により、最も急速に成長している市場として注目されています。中国、インド、日本などの国々が、この地域の成長を牽引しています。ラテンアメリカ、中東、アフリカ地域も、デジタル変革の進展とセキュリティ意識の向上に伴い、DPI市場の新たな機会を提供しています。

本レポートは、ディープパケットインスペクション(DPI)および処理市場の包括的な分析を提供しています。DPI市場は、固定・モバイルネットワークにおけるレイヤー2から7のパケットコンテンツのリアルタイム検査、分類、および処理を行うハードウェアアプライアンスとソフトウェアエンジンから生じる収益として定義され、通信事業者、クラウドプロバイダー、企業、公共部門への商用展開が対象です。アフターサービスや消費者向けツールは除外されます。

調査は、業界専門家へのインタビュー(一次調査)、公開データや企業財務情報に基づく二次調査、トップダウンおよびボトムアップ両面からの市場規模算出、厳格なデータ検証プロセスを経て実施されています。Mordor Intelligenceは、明確なスコープ設定と年次更新により、信頼性の高い市場分析を提供しています。

エグゼクティブサマリー

DPIおよび処理市場は、2025年に358.9億米ドルと評価され、2030年までに年平均成長率(CAGR)17.53%で成長し、804.7億米ドルに達すると予測されています。

地域別では、アジア太平洋地域がプライバシーおよびサイバーセキュリティ規制の強化に牽引され、2030年まで17.80%のCAGRで最も急速な成長が見込まれています。

アプリケーション別では、トラフィック管理とQoS(Quality of Service)が2024年の収益の40.00%を占め、最大のシェアを保持しています。

展開モードでは、組織がマネージドモデルを採用するにつれて、クラウドおよびSaaS展開が23.50%のCAGRで急速に拡大しています。

AIを活用した分析は、脅威特定時間の最大50%短縮と暗号化トラフィックの可視性回復に貢献し、DPI戦略における重要な差別化要因となっています。

市場の状況

市場の主な推進要因は、暗号化トラフィック可視化ツールの需要増、5Gネットワークスライシングによるポリシー認識型DPIの推進、データ保持・合法傍受の法的義務、ゼロトラストセキュリティ向けAI駆動型トラフィック分析、エッジ・IoTマイクロセグメンテーション要件です。

一方、プライバシー問題への反発とDPI透明性義務化、TLS 1.3 / QUIC採用によるペイロード可視性制限、テラスケールインライン検査の高額な設備投資(CAPEX)が市場の阻害要因となっています。

本レポートでは、バリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析も詳細に検討されています。

市場規模と成長予測(価値)

市場は、ソリューション(ハードウェア、ソフトウェア)、展開モード(オンプレミス、クラウド/SaaS)、アプリケーション(トラフィック管理とQoS、侵入検知/防止、データ保持と合法傍受、ネットワークパフォーマンス監視)、エンドユーザー(通信およびITプロバイダー、BFSI、ヘルスケア、小売およびeコマース、政府および公共安全)、組織規模(大企業、中小企業)、および主要地域(北米、南米、ヨーロッパ、APAC、中東およびアフリカ)別に詳細にセグメント化され、分析されています。

競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、および市場シェア分析が提供されています。Cisco Systems、Nokia、Huawei Technologies、Allot Ltd、Enea AB、Sandvine、Fortinet、Palo Alto Networksなど、多数の主要ベンダーのプロファイルが含まれ、各社の事業概要や動向が詳述されています。

市場機会と将来展望

レポートは、市場における未開拓の領域と満たされていないニーズを評価し、将来の成長機会についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 暗号化されたトラフィック可視化ツールの急増

- 4.2.2 5Gネットワークスライシングがポリシー認識型DPIを推進

- 4.2.3 義務的なデータ保持および合法傍受法

- 4.2.4 ゼロトラストセキュリティのためのAI搭載トラフィック分析

- 4.2.5 エッジおよびIoTマイクロセグメンテーション要件

-

4.3 市場の阻害要因

- 4.3.1 プライバシーへの反発とDPI透明性の義務化

- 4.3.2 TLS 1.3 / QUICの採用増加がペイロードビューを制限

- 4.3.3 テラスケールインライン検査のための高額な設備投資

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ソリューション別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

-

5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド / SaaS

-

5.3 アプリケーション別

- 5.3.1 トラフィック管理とQoS

- 5.3.2 侵入検知/防止

- 5.3.3 データ保持と合法傍受

- 5.3.4 ネットワークパフォーマンス監視

-

5.4 エンドユーザー別

- 5.4.1 通信およびITプロバイダー

- 5.4.2 BFSI

- 5.4.3 ヘルスケア

- 5.4.4 小売およびeコマース

- 5.4.5 政府および公共安全

-

5.5 組織規模別

- 5.5.1 大企業 (従業員1,000人以上)

- 5.5.2 中小企業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 ロシア

- 5.6.3.5 その他の欧州諸国

- 5.6.4 APAC

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 オーストラリア

- 5.6.4.5 その他のAPAC諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 GCC

- 5.6.5.2 南アフリカ

- 5.6.5.3 トルコ

- 5.6.5.4 その他の中東およびアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シスコシステムズ

- 6.4.2 ノキア(アルカテル・ルーセント)

- 6.4.3 ファーウェイ・テクノロジーズ

- 6.4.4 アロット株式会社

- 6.4.5 エネアAB(Qosmos)

- 6.4.6 サンドバイン

- 6.4.7 ビビオネットワークス

- 6.4.8 ipoque GmbH

- 6.4.9 ソーラーウィンズ

- 6.4.10 マネージエンジン(ゾーホー)

- 6.4.11 アップネータ

- 6.4.12 ネティファイ

- 6.4.13 フォーティネット

- 6.4.14 ジュニパーネットワークス

- 6.4.15 ネットスカウト

- 6.4.16 パロアルトネットワークス

- 6.4.17 チェック・ポイント・ソフトウェア

- 6.4.18 プロセラネットワークス

- 6.4.19 サンドバイン

- 6.4.20 ワイズスポット

- 6.4.21 ウティマコGmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ディープパケットインスペクション(DPI)およびその処理は、ネットワークを流れるデータパケットのヘッダ情報だけでなく、そのペイロード(データ本体)の内容まで深く解析する技術を指します。従来のパケットフィルタリングがIPアドレスやポート番号といったヘッダ情報のみに基づいて通信を許可・拒否していたのに対し、DPIはアプリケーション層のプロトコルや、そのプロトコルが運ぶコンテンツの内容まで識別・解析することで、より詳細かつインテリジェントなネットワーク制御を可能にします。これにより、ネットワークトラフィックの可視性を大幅に向上させ、セキュリティ強化、品質保証(QoS)、トラフィック管理など多岐にわたる目的で利用されています。

DPIの処理にはいくつかの種類があります。一つは「シグネチャベース」のDPIで、既知のマルウェアや攻撃パターン、特定のアプリケーションの通信パターンといったシグネチャ(署名)と照合することで、脅威やアプリケーションを識別します。これは高速な処理が可能ですが、未知の脅威や新しいアプリケーションには対応しにくいという側面があります。次に「プロトコルアナリシス」は、各プロトコルの仕様に準拠しているかを解析し、異常なプロトコル動作や不正なパケット構造を検出します。さらに「振る舞いベース」のDPIは、ネットワークトラフィックの通常の振る舞いを学習し、そこから逸脱する異常なパターンを検出します。これは機械学習やAIと組み合わせて、未知の脅威やゼロデイ攻撃への対応力を高めることができます。また、「コンテンツベース」のDPIは、特定のキーワードやデータパターンをペイロード内から探し出し、情報漏洩対策やコンテンツフィルタリングに利用されます。これらの手法は単独で用いられるだけでなく、組み合わせて利用されることで、より高精度な解析と制御を実現しています。

DPIの用途は非常に広範にわたります。最も重要な用途の一つは「ネットワークセキュリティ」です。不正侵入検知・防御システム(IDS/IPS)の中核技術として、マルウェア、ウイルス、DDoS攻撃、アプリケーション層の脆弱性を狙った攻撃(SQLインジェクション、クロスサイトスクリプティングなど)をリアルタイムで検出し、ブロックします。また、機密情報の外部送信を防止するデータ損失防止(DLP)ソリューションにおいても、DPIは重要な役割を果たします。次に「トラフィック管理とQoS」です。DPIは、VoIPやビデオ会議といったリアルタイム性が求められるアプリケーションに優先的に帯域を割り当てたり、逆にファイル共有やストリーミングサービスなどの帯域を制限したりすることで、ネットワークリソースを効率的に利用し、ユーザーエクスペリエンスを向上させます。さらに「ネットワーク監視・分析」にも利用され、どのアプリケーションがどれくらいの帯域を使用しているか、どのような通信が行われているかを可視化し、ネットワークパフォーマンスの最適化やトラブルシューティングに貢献します。企業や教育機関では「コンテンツフィルタリング」として、不適切なウェブサイトへのアクセスを制限したり、著作権侵害コンテンツの流通を防止したりするためにもDPIが活用されています。また、特定の国や地域では、法執行機関による合法的な「通信傍受」や、特定の規制(GDPR、CCPAなど)への「規制遵守」を支援する目的でDPIが利用されることもあります。

DPIは多くの関連技術と密接に連携しています。「次世代ファイアウォール(NGFW)」は、DPI機能を中核に据え、従来のファイアウォール機能に加えて、アプリケーション認識、IPS、VPNなどを統合したセキュリティアプライアンスです。「侵入検知システム(IDS)」や「侵入防御システム(IPS)」は、DPIを主要な検知エンジンとして利用し、ネットワーク上の脅威を特定・対処します。「データ損失防止(DLP)」ソリューションは、DPIを用いて機密データを識別し、その漏洩を防止します。「ソフトウェア定義ネットワーク(SDN)」や「ネットワーク機能仮想化(NFV)」といった技術は、DPIと連携することで、より柔軟で動的なネットワーク制御や、DPI機能の仮想アプライアンスとしての提供を可能にし、スケーラビリティと運用効率を高めます。近年では「機械学習(ML)やAI」がDPIと組み合わされ、未知の脅威や異常な振る舞いをより高精度に検出する能力が向上しています。また、暗号化されたトラフィックが増加する中で、「SSL/TLSインスペクション」は、暗号化された通信を復号してDPIを適用し、再び暗号化して転送する技術として重要性を増していますが、これはプライバシーとセキュリティのトレードオフという課題も抱えています。

DPIの市場背景には、いくつかの重要な要因があります。第一に「サイバー攻撃の高度化・多様化」です。従来のポートベースの攻撃だけでなく、アプリケーション層の脆弱性を狙う攻撃が増加しており、ヘッダ情報のみの検査では不十分になっています。第二に「クラウドサービスの普及」です。SaaS(Software as a Service)の利用が一般化する中で、企業は自社ネットワーク外のクラウドサービスへのトラフィックを可視化し、制御する必要に迫られています。第三に「IoTデバイスの増加」です。膨大な数のIoTデバイスがネットワークに接続されることで、それらのトラフィック管理とセキュリティ確保が喫緊の課題となっています。第四に「帯域需要の増大」です。ビデオストリーミング、オンラインゲーム、リモートワークの普及などにより、ネットワークトラフィックは爆発的に増加しており、効率的な帯域管理とQoSの実現が不可欠です。最後に「法規制の強化」です。データプライバシーや情報漏洩防止に関する国際的な法規制が厳しくなる中で、DPIによる詳細な監視と制御が、企業のコンプライアンス遵守を支援する上で不可欠なツールとなっています。

DPIの将来展望は、技術革新と社会の変化とともに進化し続けると予測されます。最も顕著なトレンドは「AI/MLとの融合の深化」です。これにより、DPIはより高度な脅威検出、ゼロデイ攻撃対策、異常検知の精度を向上させ、誤検知を減らすことが期待されます。また、「暗号化トラフィックへの対応」は引き続き重要な課題です。SSL/TLSインスペクションの技術的課題(パフォーマンスへの影響、プライバシー問題)を克服しつつ、暗号化された通信内に潜む脅威を効果的に検出する技術が求められます。さらに、「エッジコンピューティングとの連携」が進むことで、データ発生源に近い場所でDPI処理が行われ、リアルタイム性と効率性が向上するでしょう。一方で、DPIは「プライバシー保護との両立」という倫理的・法的な課題を常に抱えています。匿名化技術や差分プライバシーなどの技術と組み合わせることで、セキュリティとプライバシーのバランスを取る努力が続けられるでしょう。「5Gネットワークへの適用」も重要な展望です。超高速・低遅延の5G環境下でのDPIは、ネットワークスライシングやMEC(Multi-access Edge Computing)と連携し、新たなサービス提供やセキュリティ強化に貢献すると考えられます。最終的には、DPIで得られた情報を基に、ネットワークポリシーの自動適用やセキュリティ対策の自動化が進み、「自動化とオーケストレーション」されたインテリジェントなネットワーク管理が実現されると期待されています。