ディープテック市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ディープテック市場レポートは、テクノロジー(人工知能、量子コンピューティングなど)、資金調達段階(シード/プレシード、シリーズA〜シリーズBなど)、アプリケーション(データ分析と最適化、医薬品・治療法開発など)、エンドユーザー産業(IT・通信、ヘルスケア・ライフサイエンスなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ディープテック市場の概要:成長トレンドと2030年までの予測

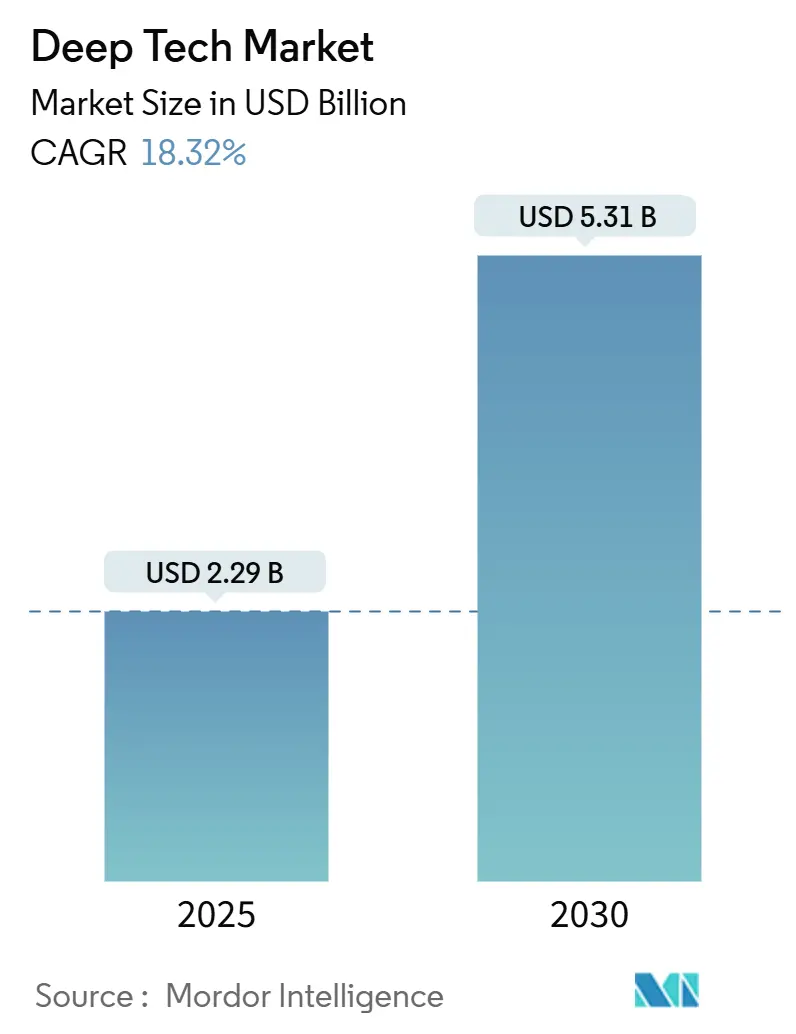

ディープテック市場は、2025年の22.9億米ドルから2030年には53.1億米ドルへと成長し、予測期間中に年平均成長率(CAGR)18.32%を記録すると見込まれています。この急成長は、公共部門からの助成金増加、企業のデジタルトランスフォーメーション予算の拡大、そして各国が技術的優位性を確保しようとする圧力の高まりに起因しています。人工知能(AI)はデータ中心のイノベーションに焦点を当て続け、量子コンピューティングのブレークスルーは、以前の予測よりもはるかに早く新たな収益源を開拓しています。カナダ、英国、シンガポールで立ち上げられたソブリンディープテックファンドは、重要なインフラプロジェクトに共同出資することで商業化までの期間を短縮しています。同時に、防衛分野からの調達は、サイバーセキュリティ、自律航法、材料科学におけるデュアルユースアプリケーションを加速させ、予測可能な需要を提供することで民間投資を誘致しています。サプライチェーンの地政学は依然として主要な不確実性要因ですが、同時に規制された管轄区域での国内イノベーションを刺激し、全体的な成長の勢いを支えています。

市場規模と主要な洞察

2025年から2030年の調査期間において、市場規模は2025年に22.9億米ドル、2030年には53.1億米ドルに達すると予測されており、CAGRは18.32%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場集中度は中程度と評価されています。

主要な洞察としては、以下の点が挙げられます(2024年のデータと2030年までのCAGR予測):

* 技術別: 人工知能(AI)が市場シェア37.1%でリードし、量子コンピューティングは2030年まで19.7%のCAGRで成長すると予測されています。

* 資金調達段階別: シリーズA~シリーズBがディープテック市場の資金の54.2%を占め、シード/プレシード段階の資金調達は2030年まで20.1%のCAGRで拡大しています。

* アプリケーション別: データ分析と最適化がディープテック市場の26.8%を占め、産業オートメーションは2030年まで18.9%のCAGRで進展しています。

* 最終用途産業別: IT・通信が2024年の収益の21.4%を占め、ヘルスケア・ライフサイエンスは2030年まで18.5%のCAGRで成長しています。

* 地域別: 北米が2024年の収益の36.5%を占め、アジア太平洋地域は2030年まで19.3%のCAGRで成長すると予測されています。

市場の成長要因

ディープテック市場の成長を牽引する主な要因は以下の通りです。

1. 実現技術の急速な進歩(CAGRへの影響:+4.2%): AI、量子コンピューティング、合成生物学における画期的な成果が、分野間の境界をなくしています。2024年にはGoogleのWillow量子チップが新たなエラー訂正の閾値に達し、EvolutionaryScaleのESM3モデルは5億年分のタンパク質進化をシミュレートしました。SandboxAQの量子強化AIナビゲーションスイートは商用化され、GPSへの依存を排除しています。これらのマイルストーンは、創薬、材料設計、レジリエンス工学におけるソリューション開発を加速させ、既存企業に能力獲得を急がせています。

2. ブレークスルー技術に対する政府資金の投入(CAGRへの影響:+3.8%): 米国の5000億米ドル規模のStargateプログラム、EUの1億1200万ユーロのAI・量子技術への専用投資、カナダのBOREALIS機関などが、フロンティア研究のリスクを軽減する国家主導の取り組みの典型です。これらのイニシアチブに組み込まれた共同投資条項や規制サンドボックスは、地域のサプライチェーン形成と人材育成を促進し、ディープテック能力を単なる実験ではなく戦略的インフラとして効果的に位置づけています。

3. 企業のデジタルトランスフォーメーション圧力(CAGRへの影響:+3.1%): 世界の経営幹部の97%が生成AIが企業プロセスを再定義すると予想しており、工場管理者の70%が労働力変革を競争力にとって極めて重要であると認識しています。金融多国籍企業は、AIが2028年までにセクター利益を2兆米ドル増加させる可能性があると示唆しています。その結果、企業による調達が信頼できる商業化の経路となり、かつては学術的なプロトタイプであったものが、スケーラブルで収益を生み出すプラットフォームへと転換し、ディープテック市場を主流の運用予算に組み込んでいます。

4. ベンチャーキャピタル流入とユニコーン企業の創出(CAGRへの影響:+2.9%): World FundやKembaraのような3億ユーロ(3億5291万米ドル)を超えるファンドは、量子コンピューティングや合成生物学の開発サイクルに合わせた長期的な投資を常態化させています。SSIへの10億米ドル、PsiQuantumへの4億5000万米ドルの投資は、非線形なリターン構造を持つ資本集約型プロジェクトへの投資家の関心が高まっていることを示しています。専門的なデューデリジェンスチームと段階的な資金放出は、初期段階の情報非対称性を低減し、持続可能な資金の流れに貢献しています。

5. 防衛分野におけるデュアルユース調達の加速(CAGRへの影響:+2.4%): 防衛分野からの調達は、サイバーセキュリティ、自律航法、材料科学におけるデュアルユースアプリケーションを加速させ、予測可能な需要を提供することで民間投資を誘致しています。

6. ソブリンディープテックファンドの出現(CAGRへの影響:+1.8%): アジア太平洋、中東、ラテンアメリカなどでソブリンディープテックファンドが出現し、重要なインフラプロジェクトに共同出資することで、商業化までの期間を短縮しています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

1. 高い資本集約度と長い商業化サイクル(CAGRへの影響:-2.8%): 量子スタートアップだけでも、2020年から2030年の間に商業化を達成するために約150億ユーロ(176.5億米ドル)が必要とされています。PsiQuantumがシカゴのサウスワークス地区に計画している数億ドル規模の製造キャンパスは、初期段階の企業にとっての物理的資産プロファイルの負担を示しています。長期にわたる研究開発期間は、従来のベンチャー投資の期間と衝突するため、企業は戦略的投資家、政府、または企業との合弁事業を模索せざるを得ません。

2. 規制の不確実性と倫理的懸念(CAGRへの影響:-2.1%): EUのAI法は広範なコンプライアンス義務を課す一方で、米国の政策は行政命令や市場後の執行に傾倒しています。AIチップやモデルパラメータを管理する並行する輸出管理体制は、多国間の複雑さを増しています。合成生物学においては、異なるバイオセーフティコードが承認コストを増加させています。このような不確実性は、企業に冗長な法的戦略を維持することを義務付け、イノベーションからコンプライアンスへと資本を転用させています。

3. 学際的分野における人材不足(CAGRへの影響:-1.9%): ディープテック分野は高度な専門知識と学際的なスキルを要求するため、適切な人材の確保が世界的に課題となっています。

4. ハードウェアサプライチェーンの地政学(CAGRへの影響:-1.6%): ハードウェアサプライチェーンにおける地政学的な緊張は、全体的な成長の不確実性をもたらす一方で、規制された管轄区域での国内イノベーションを刺激しています。

セグメント分析

* 技術別: 量子コンピューティングは2024年の収益で2番目に大きい貢献を果たしましたが、2030年まで19.7%のCAGRで最も急速に成長しています。Oxford Ionicsの99.97%のゲート忠実度やIQMの1億2800万ユーロの資金調達といった量子AI統合の検証は、産業パイロットプログラムへの準備が整っていることを示しています。AIは、広範なクラウドサービス展開とソブリンAIの義務化により、37.1%のディープテック市場シェアで引き続きリードしています。ロボット工学とドローンは、高価なライダーを不要にする基盤モデルを組み込むことで着実な成長を遂げています。先進材料と合成生物学は、機械学習を活用して発見サイクルを加速させています。ソウル大学のLLMベースの合成可能性エンジンは、材料の研究開発期間を数年から数ヶ月に短縮するのに役立っています。

* 資金調達段階別: シリーズA~シリーズBラウンドが2024年の資金の54.2%を確保し、検証済みのプロトタイプを持つベンチャーへの投資家の選好を示しています。EIFが支援するKembaraのような成長段階のファンドは、後期段階のギャップを埋めていますが、資本要件がエスカレートするにつれて、全体的な後期段階の取引量は穏やかになっています。シード/プレシード段階の資金配分は20.1%のCAGRを記録しており、より明確な市場経路と政府助成金活用を持つ初期段階のアイデアにリスク許容度の高い資金が流入しています。欧州イノベーション評議会が68のスタートアップに4億1100万ユーロを支給したことは、初期段階の技術リスクを吸収する機関の準備が整っていることを示しています。

* アプリケーション別: データ分析と最適化は、金融、小売、物流における成熟したAIパイプラインに支えられ、2024年の収益の26.8%を占めました。産業オートメーションは、製造業者が工場でマルチロボットセルを調整する基盤モデルを展開することで、18.9%のCAGRで最も急速に成長しています。Vayu Roboticsはライダー不要の路上配送ロボットを実証し、部品表コストを削減しています。創薬アプリケーションは、量子シミュレーションが生物学的に関連する規模に達することで牽引力を増しています。材料・化学品発見は、AI駆動の逆合成を利用して実験室での反復回数を削減しています。量子強化機械学習ツールはマルウェア検出に対応し、サイバーセキュリティを役員レベルの優先事項に引き上げています。

* 最終用途産業別: IT・通信は5Gクラウドインフラの展開とAI加速シリコン需要により、2024年に21.4%の収益シェアを占めました。ヘルスケア・ライフサイエンスは、GE HealthCareとAWSの提携による非構造化画像データセットの活用により、2030年まで18.5%のCAGRで成長しています。防衛・航空宇宙はデュアルユース支出を支え、製造業はAIオートメーションを導入してサプライチェーンのレジリエンスを高めています。エネルギー公益事業は分散型グリッド管理のために量子最適化を目標とし、BFSIは不正分析のために生成AIに依存し、農業は投入物使用効率のために精密農業アルゴリズムを試行しています。

地域分析

* 北米: 2024年の収益の36.5%を占め、比類のないベンチャーキャピタルの深さとStargateプログラムの5000億米ドルの支出に支えられています。連邦政府の覚書と輸出管理措置は、市場創出とエコシステム規制の間で揺れ動いていますが、持続的な大学と産業界のコンソーシアムが知的財産をスタートアップに供給し続けています。カナダのBOREALIS機関と防衛調達がさらなる勢いを注入しています。

* ヨーロッパ: Horizon Europeの下で1億1200万ユーロを割り当て、European Tech Champions Initiativeを通じて100億ユーロを動員するなど、規制のトレンドセッターとしての役割を果たしています。ドイツは産業オートメーションを推進し、英国は量子技術のリーダーシップを、フランスはディープテックのスケーリングプログラムを支援しています。厳格なAIガバナンスはコンプライアンス費用を増加させますが、認定ソリューションのグローバルな市場性を向上させます。

* アジア太平洋: 19.3%のCAGRで最も急速な地域拡大を示しています。中国の株式発行倍増、シンガポールの3億3200万米ドルの誘致策、日本のソフト規制AI法、韓国のターゲット成長セクター、オーストラリアの量子イニシアチブなどが、高速度の政策実験を示しています。輸出許可摩擦はサプライチェーンの物流を再構築しますが、同時に地域のシリコン製造とモデルトレーニング能力を刺激しています。

競争環境

競争は技術特化型でイノベーション中心です。Alphabet、Microsoft、NVIDIAなどのプラットフォーム企業は、AIアクセラレータ、クラウド容量、基盤モデルをバンドルして規模の経済を追求しています。量子コンピューティング分野では、PsiQuantum、Oxford Ionics、IQMなどの専門スタートアップが戦略的資本と政府支援を確保し、市場の細分化を維持しています。EvolutionaryScaleやAbiologicsのような合成生物学の競合企業は、AI駆動のタンパク質工学を活用して新たなニッチを開拓しています。

戦略的な動きは垂直統合へと向かう傾向があります。MetaのScale AIへの143億米ドルの投資はデータセットキュレーションの内製化を目指し、AppleのPerplexity AIへの関心は独自の検索パイプラインを示唆しています。通信OEMは、SamsungがGalaxy S25にRDFoxを統合した例のように、オンデバイスAIにセマンティックグラフエンジンを採用しています。地政学的な規制は地域限定の競争プールを生み出し、米国および同盟国の企業を国内サプライチェーンの統合へと、アジアの企業を国産代替品の推進へと促しています。M&Aは、量子AIシミュレーター、バイオAI治療薬、材料AI生成設計といった分野横断的な能力融合のために活発化しています。ハードウェアアーキテクチャやデータ豊富な生物学的モデルに関する防御可能な知的財産を持つスタートアップは、高い評価額を獲得し、独占的なライセンス契約競争を加速させています。

ディープテック業界の主要企業

* Alphabet Inc. (Google DeepMind)

* International Business Machines Corporation

* NVIDIA Corporation

* Microsoft Corporation

* Amazon Web Services, Inc.

最近の業界動向

* 2025年7月: ホワイトハウスが国内インフラ構築を加速し、米国技術輸出を促進するためのAI行動計画を発表しました。

* 2025年7月: OpenAIと英国政府がAIインフラとセキュリティ協力拡大のための戦略的パートナーシップを発表しました。

* 2025年7月: ペンタゴンがAnthropic、Google、OpenAI、xAIにそれぞれ2億米ドル相当の4つのエージェントAI契約を授与しました。

* 2025年6月: カナダがAIおよび量子分野の研究を強化するためにBOREALISを立ち上げました。

結論

ディープテック市場は、技術革新、政府支援、企業投資に牽引され、今後も力強い成長が期待されます。高い資本要件や規制の課題は存在するものの、各セグメントでの進歩と地域ごとの戦略的な取り組みが、市場全体の拡大を後押ししていくでしょう。

本レポートは、ディープテック市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、そして将来の機会について詳細に記述されています。

主要な調査結果として、ディープテック市場は2025年に22.9億米ドルに達し、2030年には53.1億米ドルまで成長し、年平均成長率(CAGR)は18.32%と予測されています。技術セグメントでは、量子コンピューティングが最も急速に成長しており、ハードウェアのエラー修正と商用パイロットの成熟により、19.7%のCAGRを記録すると見込まれています。

企業におけるディープテックソリューションの需要は、製造業、金融、ヘルスケア分野におけるデジタルトランスフォーメーションプログラムによって加速されており、効率向上と競争優位性の獲得が推進要因となっています。地域別では、アジア太平洋地域が最も高い成長率を示しており、中国、シンガポール、インド、日本における公共部門からの資金提供の拡大と、急速に拡大するベンチャーキャピタルエコシステムが相まって、2030年までに19.3%のCAGRを達成すると予測されています。

資金調達段階では、シリーズAからシリーズBのラウンドが2024年の投資資本の54.2%を占めていますが、シード/プレシード段階が20.1%のCAGRで最も急速に成長しており、投資家が開発サイクルのより早い段階で参入していることが示されています。エンドユーザー産業では、ヘルスケアおよびライフサイエンス分野が2030年までに18.5%のCAGRでリードしており、AIを活用した創薬や量子技術による診断がその成長を牽引しています。

市場の推進要因としては、AI、量子技術、合成生物学といった基盤技術の急速な進歩、画期的な技術に対する政府からの資金提供、企業のデジタルトランスフォーメーションへの圧力、ベンチャーキャピタルの流入とユニコーン企業の創出、防衛分野におけるデュアルユース調達の加速、新興経済国におけるソブリンディープテックファンドの出現が挙げられます。一方、市場の阻害要因としては、高い設備投資と長い商業化サイクル、規制の不確実性と倫理的懸念、学際的な分野における人材不足、ハードウェアサプライチェーンの地政学的な問題が指摘されています。

市場は、人工知能、量子コンピューティング、ロボティクスとドローン、先端材料とナノテクノロジー、合成生物学とバイオテクノロジーなどの技術別、シード/プレシードから後期/プレIPOまでの資金調達段階別、データ分析、創薬、自律システム、サイバーセキュリティなどのアプリケーション別、IT・通信、ヘルスケア・ライフサイエンス、防衛・航空宇宙、製造業などのエンドユーザー産業別、そして北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの地域別に詳細に分析されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が含まれており、Alphabet Inc. (Google DeepMind)、IBM、NVIDIA Corporation、Microsoft Corporation、Amazon Web Services, Inc.、Intel Corporation、Baidu, Inc.、Tencent Holdings Limited、Huawei Technologies Co., Ltd.、Samsung Electronics Co., Ltd.、Moderna, Inc.、Boston Dynamics, Inc.、Northrop Grumman Corporation、Lockheed Martin Corporation、Rigetti Computing, Inc.、IonQ, Inc.、Oxford Nanopore Technologies plc、UiPath, Inc.、Darktrace Holdings Limited、Palantir Technologies Inc.、Space Exploration Technologies Corp.、Tesla, Inc.といった主要企業のプロファイルが提供されています。

また、本レポートでは、未開拓分野と未充足ニーズの評価を通じて、市場機会と将来展望についても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 イネーブリング技術(AI、量子、合成生物学)の急速な進歩

- 4.2.2 画期的な技術に対する政府資金

- 4.2.3 企業のデジタルトランスフォーメーション圧力

- 4.2.4 ベンチャーキャピタルの流入とユニコーンの創出

- 4.2.5 防衛分野におけるデュアルユース調達の加速

- 4.2.6 新興経済国におけるソブリンディープテックファンドの出現

-

4.3 市場の阻害要因

- 4.3.1 高い資本集約度と長い商業化サイクル

- 4.3.2 規制の不確実性と倫理的懸念

- 4.3.3 学際的分野における人材不足

- 4.3.4 ハードウェアサプライチェーンの地政学

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

-

5.1 テクノロジー別

- 5.1.1 人工知能

- 5.1.2 量子コンピューティング

- 5.1.3 ロボット工学とドローン

- 5.1.4 先端材料とナノテクノロジー

- 5.1.5 合成生物学とバイオテクノロジー

- 5.1.6 その他のディープテック技術

-

5.2 資金調達段階別

- 5.2.1 シード / プレシード

- 5.2.2 シリーズA – シリーズB

- 5.2.3 成長 / 拡大

- 5.2.4 レイトステージ / IPO前

-

5.3 アプリケーション別

- 5.3.1 データ分析と最適化

- 5.3.2 医薬品および治療法の発見

- 5.3.3 材料および化学物質の発見

- 5.3.4 自律システムとモビリティ

- 5.3.5 産業オートメーションとロボット工学

- 5.3.6 サイバーセキュリティと脅威検出

- 5.3.7 気候テックと持続可能性ソリューション

- 5.3.8 その他のアプリケーション

-

5.4 エンドユーザー産業別

- 5.4.1 ITおよび通信

- 5.4.2 ヘルスケアおよびライフサイエンス

- 5.4.3 防衛および航空宇宙

- 5.4.4 製造業

- 5.4.5 エネルギーおよび公益事業

- 5.4.6 BFSI

- 5.4.7 農業および食品

- 5.4.8 運輸およびロジスティクス

- 5.4.9 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Alphabet Inc. (Google DeepMind)

- 6.4.2 International Business Machines Corporation

- 6.4.3 NVIDIA Corporation

- 6.4.4 Microsoft Corporation

- 6.4.5 Amazon Web Services, Inc.

- 6.4.6 Intel Corporation

- 6.4.7 Baidu, Inc.

- 6.4.8 Tencent Holdings Limited

- 6.4.9 Huawei Technologies Co., Ltd.

- 6.4.10 Samsung Electronics Co., Ltd.

- 6.4.11 Moderna, Inc.

- 6.4.12 Boston Dynamics, Inc.

- 6.4.13 Northrop Grumman Corporation

- 6.4.14 Lockheed Martin Corporation

- 6.4.15 Rigetti Computing, Inc.

- 6.4.16 IonQ, Inc.

- 6.4.17 Oxford Nanopore Technologies plc

- 6.4.18 UiPath, Inc.

- 6.4.19 Darktrace Holdings Limited

- 6.4.20 Palantir Technologies Inc.

- 6.4.21 Space Exploration Technologies Corp.

- 6.4.22 Tesla, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ディープテックとは、科学的な発見や工学的なブレークスルーに基づき、既存の技術の延長線上にはない、根本的な問題解決を目指す革新的な技術群を指します。その特徴は、研究開発に長期間と多額の資金を要する一方で、実現すれば社会や産業に計り知れないほどの大きな変革をもたらす可能性を秘めている点にあります。多くの場合、大学や研究機関で生まれた基礎研究の成果が基盤となり、実用化には高度な専門知識と技術が求められます。単なる製品改良やサービス改善に留まらず、人類が直面する地球規模の課題や未解決の難題に対し、根本的な解決策を提示することを目指しています。

ディープテックの具体的な種類は多岐にわたります。例えば、人工知能(AI)分野では、単なるデータ解析に留まらない、より汎用的なAIや、新たな学習アルゴリズム、AIチップの開発などが含まれます。バイオテクノロジーやライフサイエンス分野では、ゲノム編集技術による難病治療、再生医療、合成生物学を用いた新素材開発、画期的な新薬創出などが挙げられます。また、量子コンピュータ、量子通信、量子センサーといった量子技術は、情報処理やセキュリティのあり方を根本から変える可能性を秘めています。新素材開発も重要な分野であり、超伝導材料、ナノ材料、環境負荷の低い次世代素材などが研究されています。さらに、宇宙技術では、小型衛星開発、宇宙資源探査・利用、宇宙空間での製造技術などが進展しています。クリーンエネルギー分野では、次世代電池、核融合エネルギー、CO2回収・利用技術などが、持続可能な社会の実現に向けた鍵となります。ロボティクスにおいても、高度な自律性を持つロボットや、人間と協調するヒューマノイドロボットの開発が進められています。

これらのディープテックは、多岐にわたる用途で活用され、社会に大きな影響を与えています。医療分野では、個別化医療の実現、難病の根本治療、予防医療の高度化に貢献し、人々の健康寿命の延伸に寄与します。産業分野においては、生産プロセスの劇的な効率化、新たな産業の創出、サプライチェーンの最適化を通じて、経済全体の活性化を促します。環境分野では、気候変動対策、資源枯渇問題の解決、廃棄物削減など、持続可能な社会の実現に向けた不可欠な技術となります。また、安全保障の観点からも、防衛技術の高度化や災害対策への応用が期待されます。日常生活においても、スマートシティの実現、新しいモビリティサービスの提供など、私たちの生活の質を向上させる可能性を秘めています。

ディープテックの発展を支える、あるいは密接に関連する技術も数多く存在します。高性能コンピューティング(HPC)やスーパーコンピュータは、複雑なシミュレーションや大規模なデータ解析を可能にし、新素材開発や新薬設計の効率を飛躍的に高めます。ビッグデータ解析技術は、膨大な情報の中から新たな知見を発見し、AIの学習データとして活用されます。IoT(モノのインターネット)は、様々なデバイスからリアルタイムデータを収集し、ディープテックによる分析や制御の基盤を提供します。クラウドコンピューティングは、研究開発に必要な計算資源やストレージを柔軟に提供し、研究の加速を支援します。また、AI、特に機械学習やディープラーニングは、ディープテックの多くの分野で不可欠な要素となっており、データからのパターン認識や予測、意思決定を自動化します。精密工学やマイクロ・ナノ加工技術は、微細な構造を持つデバイスや材料の製造を可能にし、量子技術や新素材開発に貢献します。さらに、これらの先端技術を保護するためのサイバーセキュリティ技術も、その重要性を増しています。

市場背景を見ると、ディープテックへの投資は世界的に増加傾向にあります。政府系ファンド、ベンチャーキャピタル(VC)、事業会社のコーポレートベンチャーキャピタル(CVC)などが、長期的な視点に立ってディープテックスタートアップへの投資を活発化させています。大学発ベンチャーの増加も顕著であり、研究成果の社会実装を加速させるエコシステムが形成されつつあります。各国政府も、ディープテックを国家戦略の柱と位置づけ、研究開発への大規模な投資や規制緩和を進め、国際的な技術覇権争いが激化しています。しかし、ディープテックには特有の課題も存在します。研究開発期間が長く、実用化までに多額の資金が必要となるため、投資回収までの道のりが不透明であること、また、既存の法規制が追いつかず、市場化が困難になるケースもあります。高度な専門知識を持つ人材の不足も深刻な問題です。一方で、これらの課題を乗り越えれば、巨大な市場ポテンシャルを秘めており、社会課題解決への貢献を通じて、新たな経済成長の牽引役となることが期待されています。

将来展望として、ディープテックは人類が直面する最も困難な課題の解決に不可欠な存在となるでしょう。気候変動、食料問題、エネルギー危機、高齢化社会における医療の課題など、持続可能な社会の実現に向けたブレークスルーは、ディープテックによってもたらされる可能性が高いです。量子コンピュータの実用化は、現在のコンピュータでは不可能な計算を可能にし、新薬開発や材料科学に革命をもたらすかもしれません。バイオテクノロジーの進化は、個々人に最適化された医療や、環境に優しい生産システムを実現するでしょう。これらの技術は、新たな産業革命を牽引し、私たちの生活や社会のあり方を根本から変える力を持っています。しかし、その発展には倫理的・社会的な課題も伴います。遺伝子編集技術の利用、AIの意思決定における公平性、プライバシー保護など、技術の進歩と並行して、社会的な合意形成や適切なガバナンスの構築が不可欠です。日本においても、基礎研究の強みを活かし、産学官連携を強化することで、ディープテック分野における国際競争力を高め、未来社会の創造に貢献していくことが強く期待されています。