防衛サイバーセキュリティ市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 防衛サイバーセキュリティ市場に関する詳細な市場調査レポート要約

### 1. 市場概要と予測

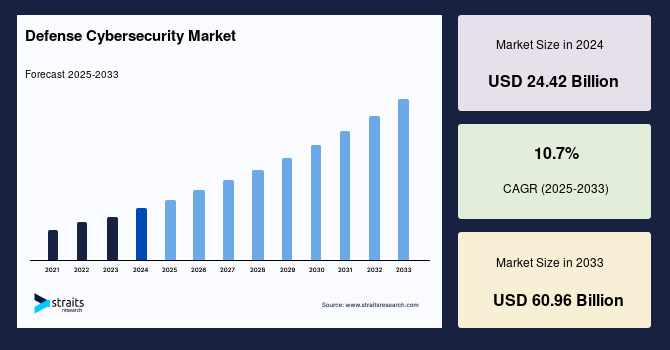

世界の**防衛サイバーセキュリティ**市場は、2024年に244.2億米ドルの規模と評価され、2025年には270.3億米ドルに成長し、予測期間(2025年~2033年)中に年平均成長率(CAGR)10.7%で拡大し、2033年には609.6億米ドルに達すると予測されています。この市場の成長は、現代の地政学的状況と技術進化が密接に絡み合っています。

インターネット上に存在するスパイウェア、マルウェア、フィッシングなどの多様な技術を用いたサイバー脅威は、機密情報の漏洩やシステムの破壊を試み、国家の防衛ネットワークに深刻な影響を及ぼしています。ITおよび通信技術の急速な進歩は、防衛分野における運用効率と能力を飛躍的に向上させましたが、同時に新たな脆弱性とそれに伴うリスクも生み出しました。**防衛サイバーセキュリティ**技術は、これらのサイバー脅威を監視、検知、報告、および対処することで、防衛組織がデータの機密性、完全性、可用性を維持するために不可欠な役割を果たします。

過去10年間、防衛産業は劇的な変革を遂げてきました。情報技術の発展、インテリジェンスおよび監視能力を備えた既存兵器のアップグレード、そして多様なシステムから収集される機密データの量の増加は、防衛産業における信頼性の高い、かつ強化されたサイバーセキュリティソリューションの導入を喫緊の課題としています。特に、戦場通信システム向けのサイバーセキュリティソリューションの研究開発プログラムへの投資増加は、予測期間中の市場成長をさらに加速させると期待されています。

企業、政府機関、個人に対するサイバー攻撃は過去10年間で指数関数的に増加しており、防衛関連インフラは、国家支援型サイバー攻撃者や民間のハッカーにとって格好の標的となっています。かつては難攻不落と考えられていたセキュリティシステムも、現在ではその脆弱性が認識され、より高度な防御策の必要性が高まっています。航空宇宙産業におけるマシンツーマシン(M2M)技術の市場も、M2Mの採用拡大と、サイバーテロリズムに対抗するためのサイバーセキュリティ強化に対する政府の重点的な取り組みによって成長しています。特に、航法および誘導システムはサイバー攻撃に対して非常に脆弱であると見なされており、その影響は広範囲に及ぶ可能性があります。そのため、すべての地上および空中作戦において、コンピュータとネットワークのための信頼性の高いセキュリティインフラが不可欠です。

さらに、ラダック北ヒマラヤ地域のガルワン渓谷における最近の紛争を受けて、インドのような国々は中国からのサイバー戦争の可能性に備えています。これらの脅威は、問題の深刻さが増していることを示しており、防衛産業におけるサイバーセキュリティ対策の需要を増大させる可能性があります。各国政府は、サイバー攻撃に対抗するため、資産を保護するための行動やイニシアチブを策定しています。防衛産業基盤は、脅威の状況の範囲を考慮し、同業者や政府と協力して、侵害を防止するための戦術、手順、ツールを導入しています。インドをはじめとする多くの国々が、重要なデータを保護するためにサイバーセキュリティシステムへの投資を開始しています。

また、米国とイラン間の緊張の高まりは、政府が新たな技術情報を使用する意欲を刺激しています。例えば、米国軍はイランの兵器に対してサイバー攻撃を実施し、イラン革命防衛隊(IRGC)のロケットおよびミサイル発射用コンピュータシステムを掌握しました。これらの事件の結果、イランは同様の攻撃を阻止するために、サイバーセキュリティおよびサイバー能力を迅速に強化しています。イランでは、イラン革命防衛隊(IRGC)、バシジ、およびイランの「受動防衛組織(NPDO)」の3つの軍事組織がサイバー作戦において重要な役割を担っています。したがって、重要なデータを保護するためのサイバーセキュリティソリューションの導入は、今後も成長を遂げると考えられます。このように、政府および関連規制機関による重要な防衛インフラを保護するための取り組みの増加は、予測期間中の市場成長を後押しすると期待されます。

### 2. 市場の推進要因

**防衛サイバーセキュリティ**市場の成長を牽引する主な要因は多岐にわたります。

1. **政府によるサイバーセキュリティ強化の取り組みと投資の増加:** 世界中の政府は、国家の安全保障にとって不可欠な重要インフラ、機密データ、および防衛システムをサイバー攻撃から保護するために、積極的に政策を策定し、投資を増やしています。これには、サイバーセキュリティ戦略の発表、規制枠組みの強化、防衛分野における研究開発への資金提供などが含まれます。例えば、米国では、防衛産業基盤サプライチェーンサイバーセキュリティ産業タスクフォースが設立され、サプライチェーン全体における管理された非機密情報(CUI)の保護を推進しています。インドなどの新興国も、サイバー防衛能力の向上に多大な資源を投入しています。

2. **軍事および政府機関に対するサイバー攻撃の深刻化:** サイバー攻撃は、もはや単なるデータ窃盗にとどまらず、国家の安全保障を脅かす戦略的兵器として認識されています。国家支援型ハッカーグループやテロ組織による攻撃は、機密情報の漏洩、指揮統制システムの麻痺、重要インフラの破壊など、壊滅的な影響を及ぼす可能性があります。これらの攻撃は、防衛組織が既存のセキュリティ対策を再評価し、より強固な**防衛サイバーセキュリティ**ソリューションを導入する緊急性を高めています。

3. **情報技術の急速な進歩と防衛システムへの統合:** 人工知能(AI)、モノのインターネット(IoT)、クラウドコンピューティング、5Gなどの最先端技術は、防衛分野における偵察、通信、意思決定能力を飛躍的に向上させています。しかし、これらの技術の導入は、同時に新たな攻撃対象領域を拡大し、サイバー脅害の複雑性を増大させています。例えば、AIを搭載した自律型兵器システムやIoTセンサーネットワークは、高度なサイバー防御を必要とします。

4. **インテリジェンスおよび監視能力を備えた兵器システムのアップグレード:** 現代の兵器システムは、単なる物理的な破壊力だけでなく、高度な情報収集、分析、および通信能力を統合しています。これにより、収集される機密データの量が増加し、これらのデータを保護するための**防衛サイバーセキュリティ**ソリューションの需要が高まっています。戦場通信システムにおけるサイバーセキュリティソリューションの研究開発への投資も、この傾向を反映しています。

5. **地政学的緊張の高まりとサイバー戦争の脅威:** インドと中国の国境紛争や、米国とイラン間のサイバー攻撃の応酬など、世界各地における地政学的な対立は、サイバー空間が新たな戦場となっていることを明確に示しています。各国は、サイバー戦争に備え、防御能力だけでなく、攻撃能力も強化しており、これにより**防衛サイバーセキュリティ**市場の需要がさらに刺激されています。

6. **航空宇宙産業におけるM2M技術の採用拡大:** 航空宇宙分野では、航空機の運用効率、安全性、および監視能力を向上させるためにM2M技術の採用が進んでいます。しかし、これによりナビゲーションシステムや航空管制システムがサイバー攻撃の標的となるリスクも増加しており、これらのシステムを保護するための堅牢なサイバーセキュリティ対策が求められています。

これらの要因は複合的に作用し、**防衛サイバーセキュリティ**市場の持続的な成長を強力に推進しています。

### 3. 市場の抑制要因

**防衛サイバーセキュリティ**市場の成長を阻害する可能性のあるいくつかの要因も存在します。

1. **一部の国における防衛予算の優先順位の低さ:** サイバーセキュリティの重要性は広く認識されているものの、特に一部の発展途上国や経済的に困難な国々では、防衛予算全体の中でサイバーセキュリティへの投資が他の緊急性の高い分野(例えば、医療、教育、インフラ整備)に比べて優先順位が低くなることがあります。例えば、南アフリカ共和国の政府予算計画では、防衛予算は住宅、環境保護、レクリエーション、文化といった分野と共に計上され、総額1,720億南アフリカランド(ZAR)のうち、防衛予算はわずか3%(470億ZAR)に過ぎませんでした。このグループ内では住宅部門が優先され、710億ZAR(グループ合計の4%)が投資されています。インドのような新興市場でさえ、長年にわたり防衛予算の増額が主要な焦点であったにもかかわらず、軍事インフラの更新に十分な資金が割り当てられていないのが現状です。

2. **投資対効果(ROI)の測定の難しさ:** サイバーセキュリティへの投資は、侵害の防止という予防的な性質を持つため、その直接的なROIを数値化することが非常に困難です。攻撃が成功した場合の損害を回避したという結果は目に見えにくく、企業や政府機関は投資の正当性を判断するのに苦慮することがあります。特に防衛分野では、攻撃の成功は国家安全保障に直結する壊滅的な結果をもたらす可能性があるため、予防の価値は計り知れませんが、その「成功」は「何も起こらなかったこと」として現れるため、具体的な指標を設定しにくいという課題があります。

3. **クラウドアプリケーションやIoTの採用による攻撃対象領域の拡大と脅威の複雑化:** 防衛アプリケーションにおけるクラウド技術やIoTデバイスの採用は、運用効率と能力を向上させる一方で、サイバー攻撃の対象となる領域を比例的に拡大させています。これらの新しい技術は、従来の境界防御では対応しきれない新たな脆弱性をもたらし、サイバー犯罪者の手口も高度化しています。防衛組織は、このような複雑な脅威環境において、最適なサイバーセキュリティソリューションを選択し、投資を決定することにますます困難を感じています。

4. **レガシーシステムとの統合の課題:** 多くの防衛組織は、長年にわたって運用されてきたレガシーシステムを抱えており、これらを最新のサイバーセキュリティソリューションと統合することは技術的、運用的に大きな課題となります。互換性の問題、システムの停止リスク、および高額な改修コストが、新たなソリューション導入の障壁となることがあります。

5. **専門知識と人材の不足:** 高度な**防衛サイバーセキュリティ**ソリューションを効果的に導入、運用、管理するためには、高度な専門知識を持つ人材が不可欠です。しかし、この分野における専門家の不足は世界的な課題であり、防衛組織が適切な人材を確保し、育成することは困難を伴います。

これらの抑制要因は、市場の潜在的な成長を鈍化させる可能性がありますが、サイバー脅威の増大という根本的な課題が、これらの障壁を乗り越えるための努力を促しています。

### 4. 市場機会

**防衛サイバーセキュリティ**市場には、技術革新と軍事戦略の変化によって生み出される顕著な成長機会が存在します。

1. **自律型航空機と無人戦闘航空機(UCAV)の進化:** 軍事紛争戦術が従来の航空機開発から自律型航空機の利用へとシフトしていることは、市場に大きな機会をもたらしています。Kratos XQ-58 ValkyrieやUTAP-22 Makoジェットのような自律型の高度な戦闘機である無人戦闘航空機(UCAV)は、状況認識能力とミサイル搭載能力を大幅に向上させ、戦時作戦における重要な任務遂行を支援します。これらの自律型航空機は、困難な戦時シナリオに対処するためにAI技術を空対空通信に利用しており、その運用には極めて高度なサイバーセキュリティが不可欠です。これらのシステムへのサイバー攻撃は、任務の失敗、機体の乗っ取り、または機密情報の漏洩につながる可能性があり、そのため、これらの新しいプラットフォームに特化した堅牢なサイバー防御ソリューションが求められています。

2. **AIとIoTの防衛システムへの統合:** 航空機への人工知能(AI)とモノのインターネット(IoT)の導入は、パイロットの重要な軍事意思決定、リアルタイムの航法と監視、最適な経路選択を支援することで、任務の遂行を容易にします。次世代航空機は、最先端の統合電子機器、ソフトウェア、および高度な技術に基づく電子機器を備えており、AIとIoTの組み込みは任務失敗の可能性を低減します。しかし、これらの技術は同時に、AIモデルの信頼性、IoTデバイスからのデータ保護、および自律的な意思決定プロセスの完全性に関する新たなサイバーセキュリティ課題を生み出します。これにより、AI倫理、説明可能なAI、エッジコンピューティングセキュリティ、および量子耐性暗号などの分野における革新的な**防衛サイバーセキュリティ**ソリューションへの需要が高まります。

3. **次世代兵器システムと通信ネットワークのサイバーセキュリティ要件:** 軍用機におけるIoTとAIの利用が拡大するにつれて、信頼性と改善された**防衛サイバーセキュリティ**ソリューションへの需要が高まっています。これは、単に従来のネットワーク防御だけでなく、組み込みシステムセキュリティ、サプライチェーンセキュリティ、そして物理的セキュリティとサイバーセキュリティの融合といった、より包括的なアプローチを必要とします。また、これらのシステムは、高度な暗号化、セキュアなブートプロセス、および継続的な脆弱性管理を通じて、国家の最重要資産を保護するための新たな標準を設定します。

4. **脅威インテリジェンスと予測分析の進化:** サイバー脅威の複雑化と量の増大に対応するため、脅威インテリジェンスと予測分析の分野は、新たな機会を提供します。AIと機械学習を活用した高度な分析ツールは、膨大なデータから潜在的な脅威パターンを特定し、攻撃を未然に防ぐためのプロアクティブな防御戦略を可能にします。これにより、防衛組織は、脅威アクターの動向を先読みし、防御策を適応させる能力を向上させることができます。

これらの機会は、**防衛サイバーセキュリティ**市場が将来にわたって持続的に成長し、革新を続けるための強力な基盤を提供します。

### 5. セグメント分析

#### 5.1. 地域別分析

**防衛サイバーセキュリティ**市場は、地域によって異なる成長パターンと主要な推進要因を示しています。

1. **北米:**

北米は、世界市場において最大の市場シェアを占めており、予測期間中にCAGR 10.3%で成長すると推定されています。米国は、インターネットに大きく依存する大規模な産業経済であり、サイバー攻撃に対して特に脆弱です。同時に、同国は最先端技術と莫大な軍事予算を背景に、重要な防衛能力を保有しています。米国は、国内外の敵対者からの悪意あるハッキングによる絶え間ない脅威にさらされており、これらの進化する脅威に対応して、防衛産業向けに相当なサイバー能力を開発してきました。

最近、米国防衛産業基盤セクター調整評議会は、サプライチェーンサイバーセキュリティ産業タスクフォースを設立したことを発表しました。このタスクフォースは、サプライチェーン全体における管理された非機密情報(CUI)を保護するための実行可能なソリューションを特定、優先順位付け、監視、および促進することを目的としています。この取り組みは、サイバーセキュリティソリューションの導入を強力に推進すると期待されています。カナダもまた、北米航空宇宙防衛司令部(NORAD)を通じて、米国のサイバー防衛戦略と密接に連携しており、地域全体の市場成長に貢献しています。

2. **アジア太平洋地域:**

アジア太平洋地域は、2030年までに90億米ドルの市場規模を生成し、CAGR 11.5%という最も高い成長率で成長すると推定されています。デジタル時代において、サイバーセキュリティとサイバー戦争は大きく変革されており、アジア諸国はこれらの変化を引き起こす技術進歩の最前線に立っています。

例えば、中国は人工知能(AI)や5Gのような技術に多大な投資を行っており、その技術製品の多くを国内外で販売するとともに、その国境内で他国や企業のサイバースペース利用を制限しています。SIPRI(ストックホルム国際平和研究所)によると、中国の軍事費は推定2610億米ドルに達しました。中国の軍事戦略は、サイバー空間状況認識、サイバー防衛、サイバー空間における国の取り組みの支援、国際サイバー協力への参加など、サイバー能力の主要な目標を記述しています。

中国の急速な軍事近代化とサイバー能力の増強は、インド、日本、韓国、オーストラリアなどの近隣諸国に、自国の**防衛サイバーセキュリティ**を強化するよう促しています。これらの国々も、重要なインフラを保護し、サイバー脅威に対抗するために、政府主導のイニシアチブと関連規制機関を通じて、サイバーセキュリティソリューションとツールの導入を加速させています。特にインドは、国境紛争を背景にサイバー戦争への警戒を強め、サイバー防衛能力への投資を活発化させています。

#### 5.2. ソリューションタイプ別分析

**防衛サイバーセキュリティ**市場は、提供されるソリューションタイプに基づいて複数のセグメントに分類され、それぞれが異なるニーズに対応しています。

1. **ネットワーク要塞化(Network Fortification):**

このセグメントは最大の市場シェアを占めており、予測期間中にCAGR 10.1%で成長すると推定されています。軍はしばしば、ネットワーク、運用、およびミッションの継続性のために高レベルのセグメンテーションを必要とします。これは、ネットワークセキュリティ(IDS/ファイアウォール)、セキュアネットワークエンジニアリング、多層防御、IDおよびアクセス管理(IAM)などの製品とサービスを含むサイバーセキュリティネットワーク要塞化ソリューションの必要性を推進しています。

近年、防衛分野におけるセキュリティリスクが増大する中で、IDおよびアクセス管理は、適切なタイミングで適切な情報にアクセスすることを可能にする、より重要なツールとなっています。IDおよびアクセス管理の必要性を推進する他の要因としては、防衛分野のアプリケーションがクラウドに移行し、より多くのアプリケーションがモバイルデバイスで実行されるようになったことが挙げられます。これにより、異なるオンライン環境が追加され、サイバーセキュリティネットワーク要塞化の必要性が増大しています。具体的には、機密性の高い軍事ネットワークを一般ネットワークから物理的または論理的に分離するエアギャップ戦略の実施、ゼロトラストアーキテクチャの導入、そして厳格な認証・認可プロセスの適用が含まれます。

2. **脅威評価(Threat Assessment):**

このセグメントは2番目に大きな市場シェアを占めています。サイバーセキュリティの懸念が継続的に増加するにつれて、すべての軍事部門が強力なセキュリティ体制を維持するために、脅威評価ソリューションと分析を利用する必要性が高まっています。脅威評価と分析は、セキュリティ監視の自動化、脅威インテリジェンス、フォレンジックを含むデータ収集および分析ツールを使用します。

複数の政府および軍事組織が、データリカバリ製品、偽造軽減、および脆弱性管理ソリューションを利用しています。防衛分野は、毎時何百、何千もの潜在的な脅威イベントを特定し、対応するという課題に直面しています。この要因は、すでにこの取り組みに投入されている人的・財源を圧迫するだけでなく、ミスがマルウェアや悪意のあるアクターが足場を築く機会を作り出す可能性があります。これらの課題は、防衛機関がサイバー防衛においてプロアクティブであるために、セキュリティ自動化の必要性を高めています。AIと機械学習を活用した次世代の脅威評価システムは、異常検知、行動分析、および自動化されたインシデント対応を可能にし、人間のアナリストの負担を軽減し、対応時間を短縮します。

3. **防衛ソリューション(サイバー資産防御)(Defense Solutions – Cyber Asset Defenses):**

このセグメントは3番目に大きな市場シェアを占めています。軍事機関および民間機関は、サイバー犯罪者の主要な標的です。デバイス、接続された資産、およびアプリケーションが倍増し続ける中、サイバーセキュリティ脅威は容赦ないペースで加速すると予想されており、境界防御やアプリケーションセキュリティなどのサイバー資産防御の必要性が高まっています。

さらに、軍はしばしば、DFARS(Defense Federal Acquisition Regulation Supplement)およびNIST(National Institute of Standards and Technology)のコンプライアンス規則に従って、兵器および重要システムの情報セキュリティとサイバーハードニングを必要とするため、サイバー資産防御の必要性が推進されます。複数の異なる防御策を使用して、追加の保護能力の形でギャップを埋めるべきです。単一の防御ソリューションには欠陥がある可能性があり、その欠陥を見つける最も確実な方法は攻撃によって侵害されることです。ネットワークセキュリティは、ファイアウォール、侵入検知システム、マルウェアスキャナー、整合性監査プロセス、およびローカルストレージ暗号化技術を介して維持できます。この多層アプローチのサイバーセキュリティが防衛分野で実装されており、堅牢なセキュリティ戦略を提供しています。これは、エンドポイントセキュリティ、組み込みシステムセキュリティ、産業制御システム(ICS)セキュリティ、およびサプライチェーン全体にわたるセキュリティ対策を含みます。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の防衛サイバーセキュリティ市場規模分析

- 世界の防衛サイバーセキュリティ市場概要

- ソリューション別

- 概要

- ソリューション別(金額)

- 防衛ソリューション

- 金額別

- 脅威評価

- 金額別

- ネットワーク強化

- 金額別

- トレーニングサービス

- 金額別

- 世界の防衛サイバーセキュリティ市場概要

- 北米市場分析

- 概要

- ソリューション別

- 概要

- ソリューション別(金額)

- 防衛ソリューション

- 金額別

- 脅威評価

- 金額別

- ネットワーク強化

- 金額別

- トレーニングサービス

- 金額別

- 米国

- ソリューション別

- 概要

- ソリューション別(金額)

- 防衛ソリューション

- 金額別

- 脅威評価

- 金額別

- ネットワーク強化

- 金額別

- トレーニングサービス

- 金額別

- ソリューション別

- カナダ

- ヨーロッパ市場分析

- 概要

- ソリューション別

- 概要

- ソリューション別(金額)

- 防衛ソリューション

- 金額別

- 脅威評価

- 金額別

- ネットワーク強化

- 金額別

- トレーニングサービス

- 金額別

- 英国

- ソリューション別

- 概要

- ソリューション別(金額)

- 防衛ソリューション

- 金額別

- 脅威評価

- 金額別

- ネットワーク強化

- 金額別

- トレーニングサービス

- 金額別

- ソリューション別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- ソリューション別

- 概要

- ソリューション別(金額)

- 防衛ソリューション

- 金額別

- 脅威評価

- 金額別

- ネットワーク強化

- 金額別

- トレーニングサービス

- 金額別

- 中国

- ソリューション別

- 概要

- ソリューション別(金額)

- 防衛ソリューション

- 金額別

- 脅威評価

- 金額別

- ネットワーク強化

- 金額別

- トレーニングサービス

- 金額別

- ソリューション別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- ソリューション別

- 概要

- ソリューション別(金額)

- 防衛ソリューション

- 金額別

- 脅威評価

- 金額別

- ネットワーク強化

- 金額別

- トレーニングサービス

- 金額別

- アラブ首長国連邦

- ソリューション別

- 概要

- ソリューション別(金額)

- 防衛ソリューション

- 金額別

- 脅威評価

- 金額別

- ネットワーク強化

- 金額別

- トレーニングサービス

- 金額別

- ソリューション別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- ソリューション別

- 概要

- ソリューション別(金額)

- 防衛ソリューション

- 金額別

- 脅威評価

- 金額別

- ネットワーク強化

- 金額別

- トレーニングサービス

- 金額別

- ブラジル

- ソリューション別

- 概要

- ソリューション別(金額)

- 防衛ソリューション

- 金額別

- 脅威評価

- 金額別

- ネットワーク強化

- 金額別

- トレーニングサービス

- 金額別

- ソリューション別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合環境

- 防衛サイバーセキュリティ市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- General Dynamics-CSRA

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Raytheon Technologies Corporation

- SAIC

- Lockheed Martin Corporation

- L3 Harris Technologies

- Northrop Grumman

- Booz Allen Hamilton Holding Corp.

- CACI International Inc.

- Viasat Inc.

- Leidos Holdings Inc.

- General Dynamics-CSRA

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次データの内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制限事項

- リスク評価

- 付録

- 討議ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

防衛サイバーセキュリティとは、国家の防衛、軍事活動、およびそれに資する重要インフラをサイバー空間における脅威から保護するための専門的な取り組みを指します。これは、従来の物理的な防衛領域に加え、電磁波や情報ネットワークといった新たな戦域で国家の安全保障を確保する上で極めて重要な要素です。現代の紛争は、物理的な攻撃とサイバー攻撃が複合的に組み合わされるハイブリッド戦の様相を呈しており、防衛サイバーセキュリティは、軍事作戦の継続性、機密情報の保全、そして国家全体のレジリエンス(回復力)を維持するために不可欠な機能として位置づけられています。その目的は、機密性、完全性、可用性の三原則を堅持し、敵対勢力による偵察、妨害、破壊、窃取といったサイバー攻撃から防衛システムや関連情報を守ることにあります。

防衛サイバーセキュリティは、その対象と目的によっていくつかの側面に分類されます。一つには、軍事ネットワークおよび指揮統制システム(C2システム)の保護が挙げられます。これは、部隊間の通信、兵器システムの運用、情報共有などに用いられるネットワークを堅牢に保ち、敵による傍受、改ざん、機能停止を防ぐものです。また、国家の安全保障に関わる機密情報やインテリジェンスの保全も重要な側面です。諜報活動の成果、作戦計画、研究開発データなどがサイバー攻撃によって漏洩したり、改ざんされたりすることは、国家の防衛能力に壊滅的な影響を与えかねません。さらに、軍事活動を支える重要インフラ、例えば電力網、通信網、交通システム、衛星システムなども保護の対象となります。これらのインフラがサイバー攻撃によって機能不全に陥れば、軍事作戦だけでなく、国民生活全体にも甚大な被害が及ぶ可能性があります。加えて、防衛装備品のサプライチェーンセキュリティも極めて重要です。部品やソフトウェアの調達段階から悪意のある改ざんや脆弱性が仕込まれることを防ぎ、最終製品の信頼性を確保することが求められます。

この防衛サイバーセキュリティの具体的な運用や施策には多岐にわたる活動が含まれます。まず、脅威インテリジェンスの収集と分析が挙げられます。これは、潜在的な敵対勢力の能力、意図、戦術、技術、手順(TTPs)に関する情報を継続的に収集し、分析することで、将来の攻撃を予測し、防御策を講じるための基礎となります。次に、脆弱性管理は、既存のシステムやソフトウェアに存在するセキュリティ上の弱点を特定し、評価し、修正するプロセスです。これには、定期的なセキュリティ監査やペネトレーションテストが含まれます。また、サイバー攻撃が発生した際のインシデント対応能力の強化も不可欠です。迅速な検知、分析、封じ込め、排除、復旧計画を策定し、専門チームを編成して対応に当たります。セキュリティ運用センター(SOC)を設置し、24時間体制でネットワークを監視することも一般的です。さらに、防衛システムの設計・開発段階からセキュリティを組み込むセキュア開発ライフサイクル(SDLC)の導入や、サイバー防衛を担う人材の育成と継続的な訓練も重要な要素です。国際的な協力も不可欠であり、同盟国との情報共有や共同演習を通じて、共通の脅威に対する対処能力を高めています。

防衛サイバーセキュリティを支える関連技術は日々進化しており、その応用範囲は広がりを見せています。人工知能(AI)と機械学習(ML)は、膨大なネットワークトラフィックから異常パターンを自動的に検出し、未知の脅威を特定する上で強力なツールとなります。また、量子暗号は、将来的な量子コンピュータによる暗号解読の脅威に対抗するため、次世代のセキュアな通信基盤として研究開発が進められています。ブロックチェーン技術は、分散型台帳の特性を活かし、データの完全性の保証やサプライチェーンにおける部品の履歴管理に応用が期待されています。ゼロトラストアーキテクチャは、「決して信頼せず、常に検証する」という原則に基づき、ネットワーク内外からのアクセスを厳格に管理し、最小特権の原則を徹底することで、侵入後の被害拡大を防ぐことを目指します。セキュリティ情報イベント管理(SIEM)システムやセキュリティオーケストレーション自動応答(SOAR)システムは、複数のセキュリティデバイスから収集されるログやアラートを一元的に管理・分析し、対応プロセスを自動化・効率化します。侵入検知システム(IDS)や侵入防御システム(IPS)は、ネットワークやホストレベルで不正な活動を監視し、リアルタイムで警告またはブロックします。さらに、ハニーポットやハニーネットといった技術を用いて、攻撃者を誘い込み、その戦術や技術を分析することで、防御能力の向上に役立てることもあります。これらの技術を組み合わせ、多層的な防御体制を構築することで、国家の防衛サイバーセキュリティはより強固なものとなるのです。