防衛有人・無人連携システム市場:規模・シェア分析 – 成長動向と予測 (2025-2030年)

防衛有人・無人連携システム市場レポートは、プラットフォーム(空中、地上、海上)、自律レベル(監視型自律、協調型自律など)、提供形態(ハードウェア、ソフトウェア、サービス)、用途(戦闘作戦、電子戦およびデコイなど)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

防衛有人・無人協調システム市場の概要

本レポートは、防衛有人・無人協調システム(MUM-T)市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は、プラットフォーム(航空、地上、海軍)、自律性のレベル(監視型自律性、協調型自律性など)、提供形態(ハードウェア、ソフトウェア、サービス)、アプリケーション(戦闘作戦、電子戦・デコイなど)、および地域(北米、欧州など)によってセグメント化されています。市場予測は米ドル建てで提供されています。

市場概要(2019年~2030年)

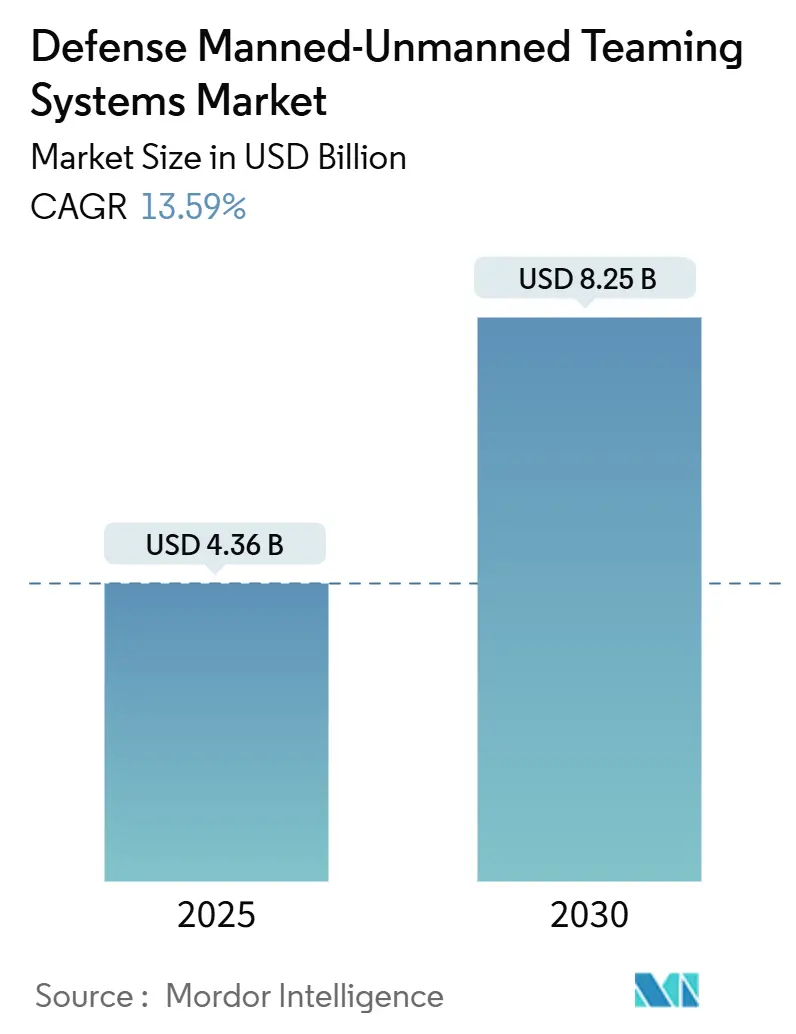

防衛有人・無人協調システム市場は、2025年には43.6億米ドルと推定され、2030年には82.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.59%です。北米が最も急速に成長し、最大の市場を形成しています。市場の集中度は中程度です。

市場分析

この市場の成長は、分散型ヒューマン・マシン運用を重視するドクトリンの変化、急速に進化する人工知能(AI)、および有人・無人プラットフォームをあらゆる戦闘領域で連携させる安全な低遅延通信によって推進されています。米国防総省の統合全領域指揮統制(JADC2)アーキテクチャへの資金増強、NATOの次世代回転翼機(NGRC)近代化義務化、およびロイヤルウィングマンの実証成功が、従来の航空宇宙プログラムを超えて、地上および海上領域にもMUM-Tシステムの市場を拡大しています。

ソフトウェア定義型アップグレードが能力展開のペースを速め、コンセプトから実戦配備までの時間を短縮し、防衛省が従来のプラットフォームのライフサイクル内で商用AIのイノベーションサイクルを取り入れることを可能にしています。一方で、サイバー強化と複合フリートの認証コストが短期的な導入を抑制しており、ベンダーは競合する電磁環境下でも機能し、小規模な同盟国でも市場から排除されないようなモジュール式のセキュリティパッケージを設計することが求められています。

主要な市場トレンドと推進要因

1. 有人・無人選択式戦闘機の迅速な導入: 軍が有人・無人モードを切り替えられる柔軟なプラットフォームを求める中、有人・無人選択式戦闘機の迅速な導入がMUM-T市場を牽引しています。米国防総省の次世代制空権(NGAD)プログラムや欧州の将来戦闘航空システム(FCAS)ロードマップは、訓練コストの削減、ミッション耐久性の延長、パイロットのリスク低減を目指し、相互運用可能なロイヤルウィングマン資産のパイプラインを構築しています。

2. 米国防総省の統合全領域指揮統制(JADC2)資金増強: JADC2への資金増強は、MUM-Tシステムの導入を大幅に加速させています。JADC2は、空、陸、海、宇宙、サイバー領域にわたるシームレスな接続性、データ融合、迅速な意思決定を重視しています。2024会計年度に47億米ドルが割り当てられたJADC2は、MUM-Tシステムがデータリッチなノードとして機能するネットワーク層を確立し、指揮官がセンサーから射手へのサイクルを短縮し、敵よりも迅速に効果を発揮できるようにします。

3. NATO次世代回転翼機統合義務化: NATOによる次世代回転翼機の統合義務化は、同盟国が有人プラットフォームとシームレスに連携できるフリートを準備する中で、MUM-T市場を推進しています。2025年のNGRC要件承認により、加盟国は2028年までにヘリコプターフリートにMUM-T機能を組み込むことが義務付けられ、共通の標準が確立されます。

4. AI搭載スウォーミングアルゴリズム: AI搭載スウォーミングアルゴリズムは、無人アセット間の協調的で自律的な行動を可能にし、ミッション効果を増幅させることでMUM-T市場を牽引しています。DARPAの100機以上のドローンスウォームテストは、1人のオペレーターが多数の車両を指揮できるサブ秒の意思決定ループを検証し、人的資源を削減し、小規模な部隊が大規模な分散型質量を達成できるようにします。

市場の抑制要因

1. 電磁スペクトルが競合する環境でのサイバー強化コスト: 競合する電磁スペクトル環境で運用されるシステムのサイバー強化にかかる高コストは、MUM-T市場の主要な抑制要因です。ジャミング、スプーフィング、電子戦の脅威の増大により、軍は高価な保護技術を採用せざるを得ず、プログラム予算とライフサイクル費用が増加します。

2. 致死性自律性に関する倫理的・法的曖昧さ: 致死性自律性を取り巻く倫理的・法的曖昧さは、MUM-Tシステム市場にとって重大な抑制要因です。無人プラットフォームを攻撃的な役割で使用することについては、説明責任、国際人道法の遵守、比例的な武力行使に関する疑問が生じています。

3. 複合フリートの耐空性認証遅延: 複合フリートの耐空性認証における遅延は、特にアジア太平洋地域や中東地域において、MUM-Tシステムの導入を妨げる要因となっています。

4. サイバーセキュリティの脆弱性と相互運用性の課題: サイバーセキュリティの脆弱性と相互運用性の課題は、MUM-Tシステムの広範な導入と効果的な運用を妨げる要因となっています。

セグメント分析

* プラットフォーム別: 2024年の収益の45.25%を航空システムが占め、有人戦闘機とロイヤルウィングマンUAVを組み合わせる運用上の利点が強調されています。海軍ソリューションは2030年までに15.71%の最速CAGRを記録すると予測されています。地上車両も、都市型戦闘におけるロボット偵察の有用性から重要性が増しています。

* 自律性のレベル別: 協調的自律性(LOA 3)が2024年の売上の42.75%を占め、人間が意思決定ループに関与しつつ、感知、ナビゲーション、目標指示を機械に任せるアーキテクチャが好まれています。スウォーム自律性(LOA 5)は13.83%のCAGRで最も急速に加速しており、予測不可能なベクトルで防御を圧倒する検証済みアルゴリズムによって推進されています。

* 提供形態別: ハードウェアが2024年の支出の55.32%を占めましたが、ソフトウェアは2030年までに14.91%のCAGRで拡大すると予測されています。AIモデルの再訓練、自律性スタック、サイバー防御の更新がサブスクリプションサイクルに移行し、新しいコードのリリースと同じ速さで兵器システムの動作が更新されるためです。

* アプリケーション別: ISR(情報、監視、偵察)が2024年の需要の45.69%を占めました。これは、持続的な無人センサーと人間のパターン認識を組み合わせることで、最小限のリスクで高価値のインテリジェンスが提供されるためです。戦闘作戦は14.52%のCAGRで成長しており、AI支援のターゲティングを使用して、副次的損害を制限しながら大規模な効果を発揮するドクトリンに基づいています。

地域分析

* 北米: 堅固な予算、機密試験範囲、MQ級UAVの配備における10年以上の先行経験により、2024年には38.22%のシェアを占めました。NGAD、B-21、JADC2への資金提供により、16.23%の最速CAGRを記録すると予測されています。

* 欧州: NGRCとFCASによって推進されていますが、致死性自律性に関する規制上の懸念によって成長が抑制されています。

* アジア太平洋: Quad協力と日本、韓国、オーストラリアの自国プログラムに支えられ、米国データリンク標準との調達連携により二桁成長を記録しています。

* 中東: 労働力制約を相殺し、GPS拒否環境の砂漠で運用するためにMUM-Tシステムを導入しています。

* アフリカ: 新興ユーザーは沿岸警備のために無人巡視艇を追求しています。

競争環境

市場は中程度に集中しており、The Boeing Company、Lockheed Martin Corporation、Northrop Grumman Corporation、Airbus SE、Leonardo S.p.A.、Saab ABなどの主要企業がプラットフォームポートフォリオを支えつつ、HelsingのようなAI企業と提携してアルゴリズムのリリースを加速させています。ITAR遵守、セキュリティクリアランス、試験範囲へのアクセスといった高い参入障壁が既存企業を保護していますが、オープンアーキテクチャの決定により、専門ソフトウェアサプライヤーがAPIを介してエンドシステムスタックに組み込むことが可能になっています。差別化は航空機性能からコードの速度へと移行しており、主要企業はアジャイルなDevSecOpsパイプラインを採用し、自律性機能が毎年ではなく四半期ごとに更新されるようにしています。韓国のHanwha Systemsやイスラエル・エアロスペース・インダストリーズのような地域チャンピオンも台頭し、現地のドクトリンに合わせたMUM-Tプラットフォームを開発しています。Palantir、Anduril、Shield AIなどの大手テクノロジー企業は、AI、エッジコンピューティング、スウォーミングソリューションをプラグアンドプレイモジュールとして提供することで、エコシステムを再構築しています。

最近の業界動向

* 2025年9月: BAE SystemsとQinetiQがProject Hera Trials(合成環境)でユーロファイターによるUAV制御を試験し、接続性、相互運用性、ヒューマン・マシン・インターフェース、目標ベースの自律性を検証しました。

* 2025年9月: KratosとNCSISTが「Mighty Hornet IV」攻撃型UAVを発表しました。これは、マッハ0.8の速度、高G機動性、35,000フィートの天井を備えたアップグレードされたMQM-178ターゲットドローンで、国際市場向けおよびMUM-T運用役割のために設計されています。

* 2025年8月: 韓国海軍がドローン空母を中心としたMUM-T戦闘群を開発中です。この艦艇は、水陸両用作戦を支援するために有人・無人航空機(UAV)を運用する予定です。

グローバル防衛有人・無人協調(MUM-T)システム市場レポートの概要

本レポートは、グローバル防衛有人・無人協調(MUM-T)システム市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーから構成され、市場の現状、将来予測、主要な推進要因、阻害要因、競争環境、機会について深く掘り下げています。

市場規模と成長予測

防衛MUM-Tシステム市場は、2025年に43.6億米ドル規模に達し、2030年までに82.5億米ドルに成長すると予測されており、年平均成長率(CAGR)は13.59%と高い伸びを示しています。

市場の推進要因

市場成長を牽引する主な要因としては、以下の点が挙げられます。

* オプション有人戦闘機の迅速な実戦配備。

* 米国防総省(DoD)によるJADC2(統合全領域指揮統制)への資金増強。

* NATOの次世代回転翼機(NGRC)統合義務化。これにより、全30同盟国が2028年までに回転翼機にMUM-Tを組み込む必要があり、数十億ドル規模の調達波が創出されます。

* AI搭載スウォーミングアルゴリズムによる低遅延連携の実現。

* クアッド(日米豪印)資金によるインド太平洋地域の抑止プログラム。

* 有人・無人統合戦闘運用に対する需要の増加。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 電磁スペクトルが競合する環境下でのサイバー強化コスト。これはユニットコストを最大40%増加させる可能性があります。

* 致死性自律性に関する倫理的・法的曖昧さ。

* 混成航空機隊の耐空性認証における遅延。

* サイバーセキュリティの脆弱性と相互運用性の課題。

主要な市場トレンドと洞察

* プラットフォーム別: 空中プラットフォームが収益シェアの45.25%を占め、特にロイヤルウィングマン構想がその成長を牽引しています。

* 提供形態別: ソフトウェアの成長率(CAGR 14.91%)がハードウェアを上回っています。これは、AIと自律性の更新がコード刷新を通じて行われるため、新たなプラットフォームの必要性が低減されることに起因します。

* 地域別: 北米が最高の成長見通しを示しており、収益ベースの38.22%を占め、CAGRは16.23%です。これは、JADC2およびNGADへの大規模な投資によって後押しされています。

市場セグメンテーション

本レポートでは、市場を以下の多様な側面から詳細に分析しています。

* プラットフォーム別: 空中、地上、海上。

* 自律性のレベル別: 監視付き自律性(LOA 2)、協調的自律性(LOA 3)、自律型僚機/ロイヤルウィングマン(LOA 4)、スウォーム自律性(LOA 5)。

* 提供形態別: ハードウェア、ソフトウェア、サービス。

* アプリケーション別: 情報・監視・偵察(ISR)、戦闘作戦、電子戦(EW)およびデコイ、兵站・補給。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、南米、中東・アフリカ。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が提供されます。ロッキード・マーティン、ボーイング、ノースロップ・グラマン、RTX、エアバス、BAEシステムズ、タレス・グループ、Kratos Defense & Security Solutionsなど、主要なグローバル防衛企業22社の詳細な企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向が網羅されています。

市場機会と将来展望

レポートは、未開拓分野や未充足ニーズの評価を通じて、市場における将来の機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 選択的有人戦闘機の迅速な配備

- 4.2.2 国防総省JADC2資金の急増

- 4.2.3 NATO次世代回転翼機(NGRC)統合義務

- 4.2.4 低遅延の連携を可能にするAI搭載スウォーミングアルゴリズム

- 4.2.5 クアッド資金によるインド太平洋抑止プログラム

- 4.2.6 有人・無人統合戦闘作戦への需要の高まり

- 4.3 市場の阻害要因

- 4.3.1 競合する電磁スペクトラムにおけるサイバー強化コスト

- 4.3.2 致命的な自律性に関する倫理的・法的曖昧さ

- 4.3.3 混成航空機隊の耐空性認証の遅延

- 4.3.4 サイバーセキュリティの脆弱性と相互運用性の課題

- 4.4 バリューチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 プラットフォーム別

- 5.1.1 空中

- 5.1.2 地上

- 5.1.3 海上

- 5.2 自律レベル別

- 5.2.1 監視型自律(LOA 2)

- 5.2.2 協調型自律(LOA 3)

- 5.2.3 自律型僚機/忠実な僚機(LOA 4)

- 5.2.4 スウォーム自律(LOA 5)

- 5.3 提供形態別

- 5.3.1 ハードウェア

- 5.3.2 ソフトウェア

- 5.3.3 サービス

- 5.4 用途別

- 5.4.1 情報、監視、偵察(ISR)

- 5.4.2 戦闘作戦

- 5.4.3 電子戦(EW)およびデコイ

- 5.4.4 兵站および再補給

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 ロッキード・マーティン・コーポレーション

- 6.4.2 ザ・ボーイング・カンパニー

- 6.4.3 ノースロップ・グラマン・コーポレーション

- 6.4.4 RTXコーポレーション

- 6.4.5 エアバスSE

- 6.4.6 サーブAB

- 6.4.7 テキストロン・システムズ・コーポレーション (テキストロン・インク)

- 6.4.8 エルビット・システムズ株式会社

- 6.4.9 ラインメタルAG

- 6.4.10 レオナルドS.p.A.

- 6.4.11 BAEシステムズplc

- 6.4.12 タレス・グループ

- 6.4.13 ジェネラル・ダイナミクス・コーポレーション

- 6.4.14 クレイトス・ディフェンス&セキュリティ・ソリューションズ・インク

- 6.4.15 イスラエル・エアロスペース・インダストリーズ株式会社

- 6.4.16 ターキッシュ・エアロスペース・インダストリーズ・インク

- 6.4.17 コングスベルグ・ディフェンス&エアロスペース (コングスベルグ・グルッペンASA)

- 6.4.18 キネティック・グループ

- 6.4.19 インドラ・システマスS.A.

- 6.4.20 ハンファ・エアロスペース (ハンファ・コーポレーション)

- 6.4.21 ヒンドゥスタン・エアロノーティクス・リミテッド (HAL)

- 6.4.22 エンブラエルS.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

防衛有人・無人連携システムは、防衛分野において、有人プラットフォーム(航空機、艦艇、地上車両など)と無人プラットフォーム(無人航空機、無人潜水機、無人地上車両など)が密接に連携し、一体となって任務を遂行するシステムを指します。このシステムは、有人プラットフォームが指揮統制、状況判断、倫理的判断といった人間の高度な能力を提供しつつ、無人プラットフォームが危険な任務、広範囲の偵察、持続的な監視、あるいは消耗品としての役割を担うことで、両者の強みを最大限に引き出すことを目的としています。これにより、部隊の状況認識能力、致死性、生存性、および運用効率の大幅な向上を目指しています。

このシステムの主な種類としては、まず連携の自律度レベルによる分類が挙げられます。オペレーターが直接制御する「ヒューマン・オン・ザ・ループ」、オペレーターが監視し必要に応じて介入する「ヒューマン・イン・ザ・ループ」、そしてシステムが自律的に判断・行動し、人間は最終的な承認や高レベルの指示を与える「ヒューマン・アウト・オブ・ザ・ループ」といった段階があります。次に、連携するプラットフォームの組み合わせによる分類があります。例えば、戦闘機と無人僚機が連携する「空対空」、ヘリコプターと無人地上車両が連携する「空対地」、水上艦艇と無人潜水機が連携する「海対海」など、陸海空の各領域および領域横断的な組み合わせが存在します。無人プラットフォームの役割も多岐にわたり、偵察・監視・標的捕捉(RSTA)、デコイや電子戦(EW)、攻撃、兵站・補給、機雷掃討、通信中継などが含まれます。

防衛有人・無人連携システムの用途は非常に広範です。第一に、無人機が先行して偵察を行ったり、有人機の死角をカバーしたりすることで、部隊全体の状況認識能力を飛躍的に向上させることができます。第二に、無人機群による飽和攻撃や、特殊なペイロードを搭載した無人機による精密攻撃により、致死性を高めることが可能です。第三に、危険度の高い任務(例えば、敵の防空圏内への侵入や機雷原の掃討など)を無人機に任せることで、人的損害のリスクを大幅に低減し、部隊の生存性を向上させます。第四に、無人機は有人機よりも長時間、あるいは有人機がアクセスできない環境で運用できるため、作戦の到達範囲と持続性を拡大します。さらに、一機の有人プラットフォームが複数の無人アセットを指揮統制することで、部隊の戦力を飛躍的に増強するフォースマルチプライヤーとしての効果も期待されます。

このシステムを支える関連技術は多岐にわたります。中核となるのは、自律的な意思決定、標的認識、ミッションプランニング、群制御などを可能にする人工知能(AI)と機械学習(ML)です。また、プラットフォームの設計、ナビゲーション、操作を担う先進ロボティクス技術も不可欠です。有人・無人間のシームレスな連携には、低遅延、高帯域幅、耐ジャミング性を備えたセキュアな通信ネットワークが必須となります。複数のセンサー(EO/IR、レーダー、LiDARなど)からのデータを統合し、包括的な状況認識を生成するセンサーフュージョン技術も重要です。オペレーターが多数の無人アセットを直感的に管理するための人間機械インターフェース(HMI)や、データ処理を現場で行うエッジコンピューティング、そしてシステム全体をサイバー攻撃から保護するサイバーセキュリティ技術も欠かせません。

市場背景としては、まず世界の安全保障環境の変化が挙げられます。先進的な対アクセス・エリア拒否(A2/AD)能力を持つ国家の台頭や、非対称戦の脅威が増大する中で、既存の戦力だけでは対応が困難になりつつあります。このような状況において、人的損害を最小限に抑えつつ、戦力を効果的に増強できる有人・無人連携システムへの期待が高まっています。AI、ロボティクス、通信、センサー技術の急速な進歩が、これらのシステムの実現可能性を高めていることも大きな要因です。また、少子高齢化による自衛官の充足率低下が懸念される日本においては、限られた人員で最大限の防衛力を発揮するための手段として、このシステムの導入が喫緊の課題となっています。主要各国がこの分野への投資を加速させていることも、市場の拡大を後押ししています。

将来展望として、防衛有人・無人連携システムは、今後さらに高度化し、防衛作戦のあらゆる領域(陸、海、空、宇宙、サイバー)において不可欠な要素となるでしょう。無人システムの自律性はさらに向上し、人間は主に監督や高レベルの意思決定に集中するようになる可能性があります。異なるプラットフォーム間や、異なる国々のシステム間での相互運用性や標準化が進み、より柔軟で大規模な連携が可能になることが期待されます。また、倫理的・法的枠組みの整備も重要な課題であり、国際的な議論が進められるでしょう。小型化された多数の無人機が連携して行動する「スウォーム(群れ)」技術は、敵の防衛網を突破する新たな戦術を生み出す可能性を秘めています。AIによる意思決定支援は、複雑な状況下での人間の判断を補完し、より迅速かつ正確な作戦遂行を可能にするでしょう。GPSが利用できない環境や通信が妨害される環境下でも機能する、レジリエンスの高いシステムの開発も進められています。