防衛非破壊検査市場の規模・シェア分析、成長動向と予測 (2025-2030年)

防衛NDT市場レポートは、コンポーネント(機器、ソフトウェア、サービス、消耗品)、検査方法(超音波探傷検査、放射線透過検査、磁粉探傷検査、浸透探傷検査など)、手法(従来型、およびAI対応型)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

防衛NDT市場の概要:成長トレンドと予測(2025年~2030年)

このレポートは、防衛分野における非破壊検査(NDT)市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は、コンポーネント(機器、ソフトウェア、サービス、消耗品)、試験方法(超音波探傷試験、放射線透過試験、磁粉探傷試験、浸透探傷試験など)、技術(従来型、AI対応)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によってセグメント化されています。市場予測は、米ドル建ての価値で提供されています。

市場規模と予測

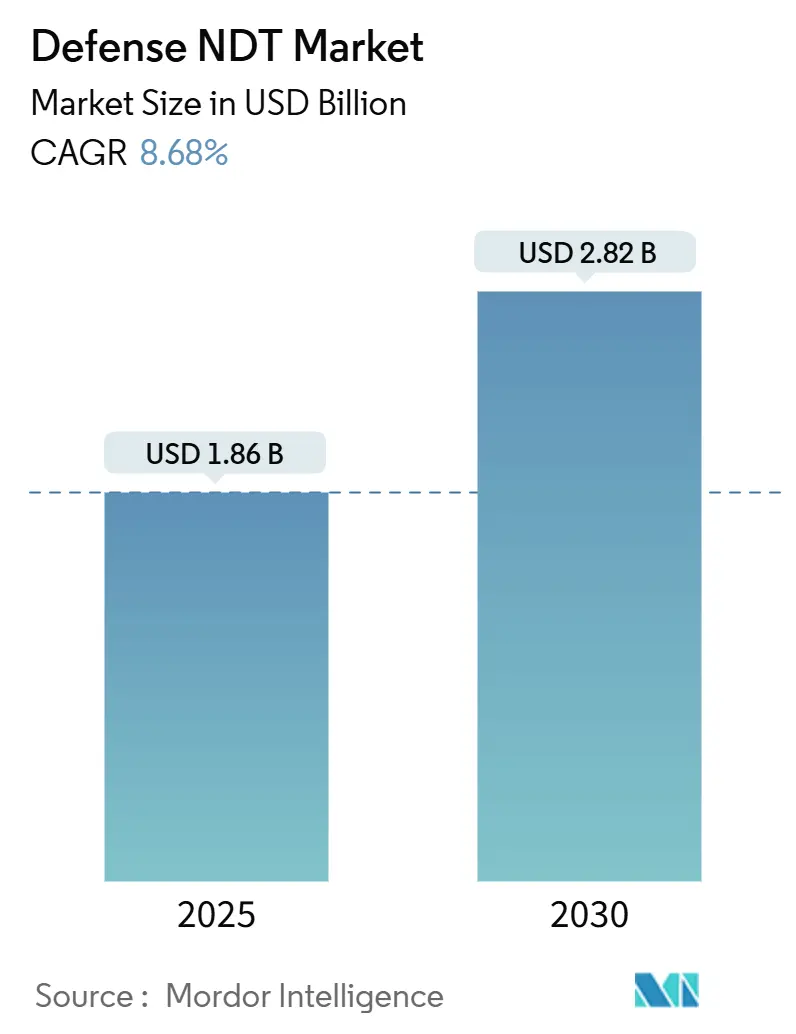

防衛NDT市場は、2025年には18.6億米ドルと評価され、2030年までに28.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.68%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度とされています。

主要なレポートのポイント

* コンポーネント別: 2024年にはサービスが市場シェアの78.3%を占め、AI対応分析に牽引されるソフトウェアは2030年までに12.2%のCAGRで成長すると予測されています。

* 試験方法別: 2024年には超音波探傷試験が27.2%の収益シェアで市場をリードし、渦電流探傷試験は2030年までに9.2%のCAGRで成長すると予測されています。

* 技術別: 2024年には従来型アプローチが防衛NDT市場規模の87.4%を占めましたが、AI対応技術は自動欠陥検出の軍事認定が進むにつれて15.3%のCAGRで拡大しています。

* 地域別: 2024年にはアジア太平洋地域が防衛NDT市場の36.2%を占め、堅調な国産製造プログラムと防衛予算の増加を反映して、2030年までに9.3%のCAGRで成長すると予想されています。

世界の防衛NDT市場のトレンドと洞察

市場を牽引する要因

1. 防衛近代化プログラムの加速: 世界的な近代化イニシアチブにより、次世代兵器やインフラの要件に合致する高度な検査プロトコルに多額の予算が割り当てられています。例えば、日本の防衛予算増額や米国の極超音速・ステルスシステムへの優先投資、インドの自立防衛キャンペーンなどが、超音波および放射線透過ソリューションの安定した需要を支えています。

2. 老朽化した軍用機群の頻繁な構造健全性チェックの必要性: 2024年には米空軍機の平均機齢が32年に達し、検査頻度と複雑さが増しています。超音波厚さ計、渦電流プローブ、デジタル放射線透過システムなどが、老朽化した機体の疲労、腐食、隠れた亀裂の検出に利用されています。NATO加盟国も同様の状況に直面しており、寿命延長プログラムを拡大しており、NDT需要を増幅させています。

3. 紛争後のミサイル備蓄保守サイクルの増加: 最近の紛争後、NATO指令はAC/310弾薬安全プロトコルに基づき、老朽化した弾薬およびミサイルシステムの厳格な検査を義務付けています。ウクライナのような紛争地域での備蓄消耗は、補充と改修の需要を加速させ、それぞれ非破壊溶接健全性検証と推進剤粒分析を必要とします。これは、現場配備可能な超音波および放射線透過ソリューションの短期的な需要を押し上げています。

4. サイバーセキュリティ対応ソフトウェアによる遠隔NDTデータ分析の実現: 軍隊は、NIST 800-171およびCMMC規則に準拠したクラウドホスト型NDTプラットフォームを統合し、展開された技術者とエンジニアリングハブ間の暗号化されたデータ交換を可能にしています。AI駆動アルゴリズムは欠陥分類を加速させ、技術者不足を緩和し、保守スケジュールの精度を高めています。

5. 防衛プラットフォームにおける積層造形部品への移行: 積層造形部品の採用が増加しており、これらは従来の部品とは異なる検査要件を持つため、NDT技術の進化を促しています。

6. NATOにおけるNDT資格の標準化: NATO加盟国間でのNDT資格の標準化は、相互運用性を高め、NDTサービスの需要を促進しています。

市場の抑制要因

1. 防衛機密保持資格を持つ認定NDT技術者の不足: 米国非破壊検査協会(ASNT)の認定経路は広範な訓練時間を必要とし、機密保持資格の取得には1年以上かかることが多く、労働力プールを大幅に狭め、賃金コストを押し上げています。熟練検査官の退職が研修生の採用を上回っており、NDT市場の拡大に大きな足かせとなっています。

2. AI対応CTおよびフェーズドアレイシステムの高い取得コスト: AI搭載のコンピュータ断層撮影(CT)設備は50万ドルから200万ドル、ポータブルフェーズドアレイ超音波セットは10万ドルから50万ドルと高額です。調達承認には複数の予算年度を要することが多く、迅速な更新サイクルを制限し、新興市場の小規模サプライヤーを阻害しています。

3. 現場放射線検査に影響を与える放射性同位体調達規制: 放射性同位体の調達に関する規制は、現場での放射線透過試験の運用コストを上昇させ、その利用を制限する可能性があります。

4. クラウドベースの検査プラットフォームを制限するデータ主権規則: 特に欧州やアジア太平洋地域では、データ主権に関する規則がクラウドベースの検査プラットフォームの導入を制限し、市場の成長を抑制する可能性があります。

セグメント分析

コンポーネント別:

サービスは2024年に防衛NDT市場シェアの78.3%を占め、認定された機密保持資格を持つ人員とターンキープロジェクト管理の重要性を示しています。アウトソーシングは人員不足を緩和し、MIL-STD-410準拠を保証し、専門家への責任移転を可能にします。一方、機器販売は長期契約サイクルにより遅れがちで、消耗品は検査頻度に連動しています。ソフトウェアは、超音波、放射線透過、渦電流プローブからのデータを安全なサイバーダッシュボードに統合するAI対応分析の需要に牽引され、12.2%のCAGRで最も急速に成長しているコンポーネントです。

試験方法別:

超音波探傷試験は、航空機の翼、海軍の船体、ミサイルケーシングなどの壁厚測定や表面下欠陥検出における汎用性により、2024年の収益の27.2%を占めました。自動フェーズドアレイシステムは検査時間を短縮し、欠陥位置特定を強化しています。一方、渦電流探傷試験は、積層造形部品やアルミニウムリチウム構造の表面亀裂検出での採用が増加しており、2030年までに9.2%のCAGRで最も高い成長を記録すると予想されています。放射線透過試験は溶接検査に不可欠ですが、同位体ライセンスの課題に直面しています。サーモグラフィ、コンピュータ断層撮影、音響放出などのモダリティは、複合材料や極超音速材料向けに牽引力を得ています。

技術別:

従来型アプローチは、広範な現場検証とオペレーターの慣れにより、2024年の防衛NDT市場規模の87.4%を依然として占めています。軍の耐空性当局は完全に文書化された検査履歴を義務付けており、アルゴリズムによる代替への全面的な移行を遅らせています。しかし、AI対応技術は、機械学習モデルが欠陥認識とトレンド分析を自動化する反復的なデポチェックにおいて、15.3%のCAGRで進歩しています。ASTMなどの標準化団体は、デジタルイメージングとアルゴリズム分類を反映するようにガイドラインを更新しており、より広範な統合への道を開いています。

地域分析

アジア太平洋地域:

36.2%のシェアは、アジア太平洋地域が最大の防衛NDT市場であることを示しており、2030年までに9.3%の年間成長率で成長すると予測されています。中国の海軍造船の急増、インドの自立防衛装備への推進は、圧力容器、装甲板、複合材航空機フレームの包括的な検査を必要としています。日本の防衛予算増額も、認定NDT請負業者を必要とする維持活動に多額の資金を割り当てています。韓国、オーストラリア、台湾における国産ミサイルおよびドローンプログラムも、超音波、渦電流、コンピュータ断層撮影技術の需要を拡大させています。

北米:

北米はシェアは小さいものの、世界の標準を形成する技術的リーダーシップを保持しています。米空軍は、老朽化した機体群を管理するためにデジタル放射線透過と自動フェーズドアレイ走査に多額の投資を行っており、定期的なサービス契約を維持しています。国内サプライヤーによって開発されたAI対応プラットフォームは、堅固な輸出パイプラインを形成し、同盟国のサプライチェーン全体での統合を強化しています。

欧州:

NATO加盟国が地域の不安定化に対抗するために予算を増額しているため、欧州の防衛NDT市場は加速しています。ドイツの大型ヘリコプター向けフリートサービス契約やフランスの次世代空母プログラムは、マルチモーダル検査パッケージの安定した需要を生み出しています。EASA主導の航空宇宙標準の調和は、サプライヤーに民間・軍事両方の認証を維持するインセンティブを与え、既存のプレイヤーに有利な参入障壁を高めています。

競争環境

防衛NDT市場は中程度の集中度です。Olympus Corporation、Waygate Technologies、Eddyfi Technologiesがトップティアを占め、独自のプローブ、サイバーセキュリティ対応分析スイート、グローバルサービスネットワークを活用しています。彼らの輸出管理に関する深い専門知識と資格を持つ技術者プールは、主要請負業者にとってのスイッチングコストを高めています。2024年から2025年にかけて統合が加速し、EddyfiがNDT Globalを買収してパイプラインとミサイルケーシングのシナジーを強化し、Institut Dr. FoersterがPrüftechnik NDTを吸収して渦電流カバレッジを強化し、ApaveがIRISNDTを買収して放射線透過能力を拡大しました。

戦略的イニシアチブは、労働力不足に対処し、検出精度を高めるAI対応プラットフォームに焦点を当てています。政府の調達ガイドラインは、サイバーセキュリティ強化と国内調達をますます義務付けており、国内施設を持つ既存企業に優位性をもたらしています。

主要プレイヤー:

* Eddyfi Technologies

* Mistras Group Inc

* SGS SA

* Bureau Veritas SA

* Zetec Inc (Waygate Technologies)

* Olympus Corporation

最近の業界動向

* 2025年4月: Sonaspectionが経営陣主導の買収を受け、老朽化した航空機検査ソリューションの拡大に新たな資本を投入しました。

* 2025年3月: Institut Dr. FoersterがPrüftechnik NDT GmbHを買収し、重要な防衛コンポーネントの表面亀裂検出における渦電流専門知識を強化しました。

* 2025年2月: USA DeBuskがCIMA Inspection Servicesを買収し、航空宇宙および軍事検査の専門知識を追加し、米国南東部でのカバレッジを拡大しました。

* 2025年1月: NDT GlobalがEddyfi/NDTに1億米ドルを超える取引で買収され、超音波および放射線透過ポートフォリオを拡大したパイプラインおよび防衛NDTサービスの大手企業が誕生しました。

結論

防衛NDT市場は、防衛近代化プログラム、老朽化した軍用機の増加、サイバーセキュリティ対応検査プラットフォームへの需要の高まりにより、今後も堅調な成長が見込まれます。技術者不足や高コストといった課題はあるものの、AI対応技術やサービスアウトソーシングの活用が市場の拡大を支えるでしょう。アジア太平洋地域が成長を牽引し、主要プレイヤーは技術革新と戦略的買収を通じて競争力を維持しています。

このレポートは、世界の防衛分野における非破壊検査(NDT)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法論から、市場の現状、将来予測、競争環境、機会に至るまで、多角的な視点から詳細に解説されています。

市場概要と成長予測:

防衛NDT市場は、2025年までに18.6億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)8.68%で着実に成長する見込みです。この成長は、防衛産業におけるNDTの重要性の高まりを反映しています。

市場の主要な推進要因:

市場成長を牽引する主要な要因としては、世界各国で進められている防衛近代化プログラムが挙げられます。これにより、超音波検査や放射線検査といったNDT技術の採用が加速しています。また、老朽化した軍用機群の増加に伴い、構造健全性を維持するための頻繁な検査が不可欠となっており、NDT需要を押し上げています。紛争後のシナリオにおけるミサイル備蓄のメンテナンスサイクル増加も重要な推進力です。さらに、サイバーセキュリティを確保したソフトウェアアップグレードにより、遠隔からのNDTデータ分析が可能となり、効率性が向上しています。防衛プラットフォームにおける積層造形(AM)部品への移行は、新たな検査ニーズを生み出しており、NATO標準化による兵器リサイクルのNDT資格要件の整備も市場拡大に寄与しています。

市場の主な阻害要因:

一方で、市場の成長を妨げる要因も存在します。防衛機密保持資格を持つ認定NDT技術者の不足は、業界全体で深刻な課題となっています。AI対応のCT(コンピュータ断層撮影)やフェーズドアレイシステムといった先進的なNDT装置の高額な取得費用も、導入の障壁となることがあります。また、放射性同位体調達に関する国際的な制限は、現場での放射線検査の実施に影響を与えています。データ主権に関する規制は、クラウドベースの検査プラットフォームの利用を制限し、データ共有や分析の柔軟性を損なう可能性があります。

セグメント別分析のハイライト:

* コンポーネント別: サービス部門が市場の78.3%という圧倒的なシェアを占めています。これは、セキュリティクリアランスを持つ認定技術者の希少性から、軍が専門的な検査業務を外部のプロバイダーに委託する傾向が強いためです。

* 検査方法別: 超音波検査は、2024年の収益の27.2%を占める主要な検査方法です。その汎用性の高さから、航空機、海軍艦艇、ミサイルシステムなど、多岐にわたる防衛用途で広く利用されています。また、AI対応分析プラットフォームと渦電流検査は、自動欠陥認識機能や積層造形部品の検査需要に牽引され、最も急速に採用が進んでいる技術として注目されています。

* 技術別: 従来の検査技術に加え、AI(人工知能)対応技術の導入が加速しており、より高精度で効率的な検査ソリューションが提供されています。

* 地域別: アジア太平洋地域が市場最大のシェア(36.2%)を占めています。これは、同地域における防衛予算の継続的な増加と、それに伴う防衛近代化プログラムの活発な推進によるものです。

競争環境と将来展望:

レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Evident Scientific (Olympus Corporation)、Zetec Inc (Waygate Technologies)、Eddyfi Technologies、Mistras Group Incなどを含む25社の主要ベンダーのプロファイルが提供され、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。さらに、市場の機会と将来の展望についても深く掘り下げられており、未開拓の分野や満たされていないニーズの評価も含まれています。

このレポートは、防衛NDT市場の複雑なダイナミクスを理解し、将来の戦略立案や投資判断に資する包括的かつ詳細な情報を提供することを目的としています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 防衛近代化プログラムによる超音波および放射線検査の採用加速

- 4.2.2 老朽化した軍用機群による頻繁な構造健全性チェックの必要性

- 4.2.3 紛争後のミサイル備蓄維持サイクルの増加

- 4.2.4 サイバーセキュリティ対応ソフトウェアアップグレードによる遠隔NDTデータ分析の実現

- 4.2.5 防衛プラットフォームにおける積層造形(AM)部品への移行

- 4.2.6 兵器リサイクルのためのNDT資格のNATO標準化

- 4.3 市場の阻害要因

- 4.3.1 防衛機密取扱資格を持つ認定NDT技術者の不足

- 4.3.2 AI対応CTおよびフェーズドアレイシステムの高い導入コスト

- 4.3.3 放射性同位体調達制限が現場放射線検査に与える影響

- 4.3.4 データ主権規則によるクラウドベース検査プラットフォームの制限

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 機器

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.1.4 消耗品

- 5.2 試験方法別

- 5.2.1 超音波探傷試験

- 5.2.2 放射線透過試験

- 5.2.3 磁粉探傷試験

- 5.2.4 浸透探傷試験

- 5.2.5 目視検査試験

- 5.2.6 渦電流探傷試験

- 5.2.7 アコースティックエミッション試験

- 5.2.8 サーモグラフィ / 赤外線試験

- 5.2.9 コンピュータ断層撮影試験

- 5.3 技術別

- 5.3.1 従来型

- 5.3.2 AI対応

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 東南アジア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 トルコ

- 5.4.5.4 その他の中東諸国

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 ナイジェリア

- 5.4.6.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 エビデントサイエンティフィック (オリンパス株式会社)

- 6.4.2 ゼテック株式会社 (ウェイゲートテクノロジーズ)

- 6.4.3 エディフィテクノロジーズ

- 6.4.4 ミストラスグループ株式会社

- 6.4.5 ソナテスト株式会社

- 6.4.6 TWI株式会社

- 6.4.7 アプラスサービスSA

- 6.4.8 SGS SA

- 6.4.9 ビューローベリタスSA

- 6.4.10 インターテックグループplc

- 6.4.11 シグナスインスツルメンツ株式会社

- 6.4.12 ゼネラル・エレクトリック・カンパニー (ウェイゲートテクノロジーズ)

- 6.4.13 ニコンメトロロジーNV

- 6.4.14 サーモフィッシャーサイエンティフィック株式会社

- 6.4.15 マグナフラックス (イリノイ・ツール・ワークス株式会社)

- 6.4.16 カールストルツSE & Co KG

- 6.4.17 アシュテッドテクノロジー株式会社

- 6.4.18 テックスキャンシステムズ株式会社

- 6.4.19 TSCインスペクションシステムズ

- 6.4.20 NDTグローバルGmbH & Co KG

- 6.4.21 イクスロンインターナショナルGmbH

- 6.4.22 富士フイルムホールディングス株式会社

- 6.4.23 ペンタレック検査サービス

- 6.4.24 アキュレンインスペクション株式会社

- 6.4.25 ダークフィールドテクノロジーズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

防衛非破壊検査とは、航空機、艦艇、車両、ミサイル、火器、そして関連するインフラストラクチャーといった防衛装備品の健全性を、対象物を破壊することなく評価する技術体系を指します。これは、装備品の安全性、信頼性、そして運用寿命を確保するために不可欠なプロセスであり、通常の産業分野における非破壊検査と比較して、より高い信頼性、特殊な材料への対応、厳しい運用環境下での適用、そして機密性の保持といった特有の要求事項が存在します。防衛装備品は、その性質上、一度の故障が甚大な被害や任務遂行能力の喪失に直結する可能性があるため、製造から運用、整備、廃棄に至るライフサイクル全体を通じて、厳格な品質管理と健全性評価が求められます。

防衛非破壊検査には、多岐にわたる手法が用いられます。主なものとしては、内部欠陥の検出に優れた「超音波探傷検査(UT)」があり、複合材料や溶接部の検査に広く適用されます。また、厚肉金属や複雑な内部構造の確認には「放射線透過検査(RT)」が用いられ、内部の亀裂や異物、溶接不良などを可視化します。表面や表層の欠陥、特に疲労亀裂や腐食の検出には、導電性材料に特化した「渦電流探傷検査(ET)」が有効です。強磁性体の表面・表層欠陥には「磁粉探傷検査(MT)」が、あらゆる材料の表面開口欠陥には「浸透探傷検査(PT)」がそれぞれ適用されます。これらの物理的な手法に加え、最も基本的な「目視検査(VT)」も重要な役割を果たします。さらに、複合材料の剥離や異物混入、熱応力分布の評価には「赤外線サーモグラフィ検査(IRT)」が、材料の欠陥進展をリアルタイムで監視する「音響放出検査(AE)」、表面の微細な変形や剥離を検出する「レーザーホログラフィ/シャーリング検査」なども、特定の用途で活用されています。これらの手法は、防衛装備品の多様な材料、構造、そして想定される損傷モードに応じて適切に選択され、組み合わせて使用されます。

防衛非破壊検査の用途は非常に広範です。まず、装備品の「製造段階」においては、部品の品質管理、溶接部の健全性確認、新素材や新構造の評価などが行われ、初期不良の排除と高い品質の確保に貢献します。次に、装備品の「整備・点検段階(MRO)」では、運用中に発生する可能性のある疲労亀裂、腐食、衝撃による損傷などを定期的に、あるいは緊急時に検出します。これにより、故障を未然に防ぎ、装備品の安全な運用を維持します。また、既存の装備品をより長く使用するための「寿命延長(SLEP)」プログラムにおいても、非破壊検査は不可欠な健全性評価ツールとなります。万が一事故が発生した際には、「事故調査」の一環として損傷原因の特定に用いられ、再発防止策の策定に貢献します。具体的な対象としては、航空機の機体構造、エンジン部品、着陸装置、艦艇の船体構造や推進システム、車両の装甲やエンジン、ミサイルの弾体や推進系、火器の砲身、さらには格納庫やレーダー施設といった防衛インフラに至るまで、多岐にわたる装備品や施設が検査の対象となります。

防衛非破壊検査は、様々な関連技術と密接に連携しています。例えば、「材料科学」の進歩は、複合材料、セラミックス、超合金といった新素材の登場を促し、これらの特殊な材料に対応する新たな検査技術の開発を必要としています。また、アクセスが困難な場所の検査や、検査の自動化・効率化を実現するために、「ロボット・ドローン技術」の活用が進んでいます。検査データの解析や欠陥検出の自動化、さらには予測保全への応用には、「AI・機械学習」が不可欠な技術となりつつあります。高感度で小型、ワイヤレスな「センサー技術」は、検査の精度と利便性を向上させます。検査によって得られる膨大なデータを蓄積・解析する「データ解析・ビッグデータ」技術は、装備品の健全性傾向分析や寿命予測に貢献します。さらに、物理的な装備品のデジタルモデルを作成し、検査データと連携させて健全性をシミュレーションする「デジタルツイン」技術や、損傷箇所の精密な形状を把握するための「3Dスキャン・計測技術」も、防衛非破壊検査の高度化を支える重要な要素です。

防衛非破壊検査の市場背景は、いくつかの重要な要因によって形成されています。世界的な「防衛費の増加」は、各国が防衛力強化を進める中で、新たな装備品の調達だけでなく、既存装備品の維持管理予算も増加させています。現代の防衛装備品は、「複雑化・高性能化」が進んでおり、新素材や複雑な構造が増えることで、検査の難易度が上昇し、より高度な非破壊検査技術が求められています。また、高価な装備品の「運用寿命の長期化」は世界的な傾向であり、既存装備品の延命化ニーズが高まる中で、定期的な健全性評価が不可欠となっています。装備品の「安全性・信頼性への要求」は常に高く、事故防止と運用効率の向上は最優先事項です。一方で、熟練した検査員の「人手不足」は深刻な課題であり、検査の自動化や省力化技術への期待が高まっています。サプライチェーン全体の品質を確保するための「サプライチェーンの健全性」も重視されており、部品供給元の品質管理にも非破壊検査が活用されます。さらに、国際的な共同開発装備品の増加に伴い、検査基準の「国際協力」と統一も重要なテーマとなっています。

将来の防衛非破壊検査は、技術革新と運用要求の変化によって大きく進化すると予測されます。最も注目されるのは、「スマートNDT」の進展であり、AI、IoT、ロボット技術が融合することで、検査の自動化、高精度化、そしてリアルタイム化が実現されるでしょう。これにより、検査員の負担軽減と検査品質の均一化が期待されます。また、検査データと運用データを統合し、故障が発生する前にメンテナンスを行う「予測保全(PdM)」への移行が進むと考えられます。さらに、センサーを装備品に組み込み、常時健全性を監視する「インテグラルヘルスモニタリング(IHM)」や「構造ヘルスモニタリング(SHM)」の導入により、リアルタイムでの損傷検出と迅速な対応が可能になります。複合材料や積層造形(3Dプリンティング)部品など、新たな材料や製造方法に対応する検査技術の開発も継続的に進められます。検査装置の「小型化・軽量化・高感度化」は、携帯型やドローン搭載型など、現場での使いやすさを向上させ、より広範な場所での検査を可能にします。防衛分野の特性上、「データセキュリティ」は極めて重要であり、機密性の高い検査データを保護するための対策が強化されるでしょう。最後に、国際的な「標準化・認証」の推進と、検査員の資格認証制度の強化は、検査品質の維持と国際的な協力体制の構築に不可欠となります。これらの進展により、防衛非破壊検査は、より安全で効率的な防衛装備品の運用を支える基盤として、その重要性を一層高めていくことでしょう。