除細動器市場 規模・シェア分析:成長動向と予測 (2026-2031年)

除細動器市場レポートは、製品(植込み型除細動器など)、エンドユーザー(病院・心臓センター、在宅医療環境、その他のエンドユーザー)、患者タイプ(成人患者、小児患者)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

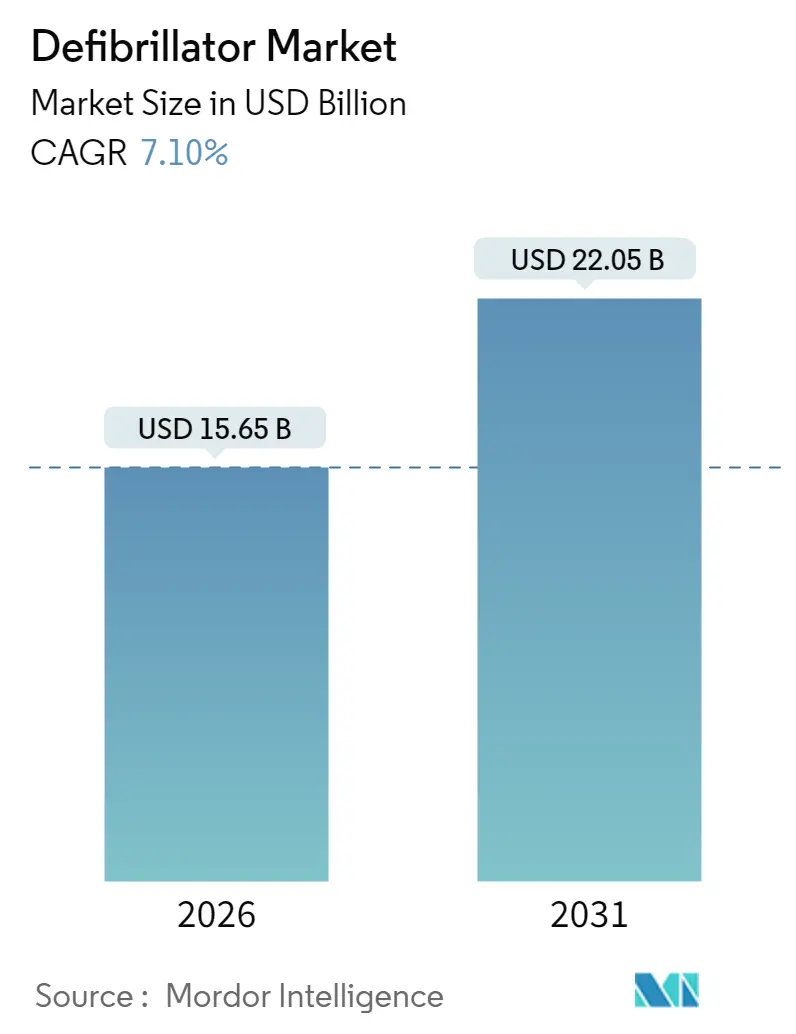

除細動器市場は、2026年から2031年にかけて年平均成長率(CAGR)7.10%で成長し、2026年の156.5億米ドルから2031年には220.5億米ドルに達すると予測されています。この成長は、突然の心停止の持続的な発生、AI対応デバイスの急速な採用、および公共アクセスプログラムの拡大によって支えられています。サプライチェーンの課題にもかかわらず、需要は堅調に推移しています。

市場概要と分析

除細動器市場は、製品(植込み型除細動器、体外式除細動器など)、エンドユーザー(病院・心臓センター、在宅医療設定、その他のエンドユーザー)、患者タイプ(成人患者、小児患者)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。

デバイスメーカーは、バッテリー寿命の延長、クラウド接続の組み込み、予測分析の活用により差別化を図っています。高所得国では、保険者や規制当局がクラウドモニタリングの償還を拡大しており、新興市場では治療ギャップを埋めるために基本的な医療支出が増加しています。血管外植込みやパッチ型ウェアラブルデバイスに対するFDAの承認取得が進むにつれて、競争は激化し、今後5年間で除細動器市場の成長を加速させる新たな製品サイクルが到来すると見られています。

主要な市場動向と成長要因

1. 心血管疾患の有病率上昇: アジア太平洋地域では、心血管疾患が死亡原因の3分の2を占めており、各国政府は緊急対応能力の強化を進めています。虚血性心疾患による死亡率の上昇や、高齢化、加速する都市生活が不整脈のリスクを高め、長期的なデバイス需要を確固たるものにしています。中国では看護師の17.5%しかAEDに関する十分な知識がないと報告されており、教育とハードウェアの両面で需要が拡大しています。

2. ICDとAEDの技術進歩: 2023年のMedtronic Aurora EV-ICDのFDA承認は、静脈合併症を回避しつつ抗頻脈ペーシングを提供する血管外植込み型除細動器への市場シフトを促しました。バッテリー寿命は約60%延長され、医療提供者と患者にとっての経済性が向上しています。AIアルゴリズムは誤警報を削減し、Element ScienceのJewel Patchウェアラブルは高いコンプライアンスと不適切なショック率の低さを示し、2025年に承認されました。これらの革新は、プレミアム価格を維持し、買い替え需要を刺激し、除細動器市場全体のユニット成長を支えています。

3. 公共アクセス除細動プログラムの拡大: 各管轄区域で自動体外式除細動器(AED)の導入が義務化され、除細動器市場は非臨床現場へと拡大しています。米国では全50州で関連法規が整備され、ワシントン州ではフィットネスセンターに、南オーストラリア州では2026年までに公共建築物にAEDの設置が義務付けられています。しかし、院外心停止における傍観者によるAED使用率はわずか4%にとどまっており、普及の余地は大きいとされています。

4. AI対応ウェアラブル除細動器による心筋梗塞後ケアギャップの解消: ウェアラブルデバイスは、退院後の脆弱期間を短縮し、除細動器市場の新たな成長ベクトルとなっています。Jewel Patchは平均して1日23.5時間着用され、機械学習を活用して心室頻拍エピソードの70%を無痛治療で対処しています。ルクセンブルク大学の研究者は、心房細動を30分前に80%の精度で予測できると報告しており、予防的介入モデルの可能性を示唆しています。

市場の抑制要因

1. 厳格な多地域規制フレームワーク: EUの医療機器規則(MDR 2017/745)は、既存製品の再認証を義務付けており、多くのメーカーがポートフォリオの削減や製品の撤退を計画しています。米国FDAは「サイバーデバイス」に対してソフトウェア部品表や脆弱性報告を要求しており、承認サイクルを長期化させています。異なる規制要件は、二重認証の労力を強いるため、予算を圧迫し、除細動器市場におけるイノベーションの速度を鈍化させています。

2. ICD植込みとフォローアップの高コスト: 広範な償還制度が不足している医療システムでは、経済的負担が顕著です。イタリアの登録データによると、ジェネレーター交換後の平均入院費用は5,662ユーロであり、患者の9.6%が1年以内に再入院しています。アジア太平洋地域では、一人当たりの医療費支出が低く、保険適用範囲も限られているため、臨床的ニーズが高まっているにもかかわらず、植込み件数が抑制されています。

セグメント分析

1. 製品別:

* 植込み型除細動器(ICD)は、2025年に除細動器市場シェアの71.02%を占め、医師の慣れと堅固な臨床的エビデンスに裏打ちされています。Medtronicの血管外アプローチは、静脈リードを不要にし、バッテリー寿命を延長することで、買い替え需要を促進しています。

* 体外式除細動器(AED)は、2031年までに7.64%のCAGRで成長すると予測されており、公共アクセスプログラムの拡大とAI駆動型フォームファクターを反映しています。ウェアラブル心臓除細動器(WCD)は、誤警報を抑制し、患者のコンプライアンスを高めています。ドローンによるAED配送は、4分以内の応答時間改善により生存率を34%向上させる可能性があり、物流革新が市場を形成しています。

2. エンドユーザー別:

* 病院および心臓センターは、2025年に除細動器市場規模の77.60%を占めました。これは、処置の複雑さと電気生理学の専門知識の集中によるものです。クラウドプラットフォームは、退院後のモニタリングを可能にし、遠隔診断やトリガーに対するサービス収入を創出しています。

* 在宅医療設定は、より小規模ながらも7.98%のCAGRで成長しており、保険会社が遠隔モニタリングを支持し、患者が自律性を求める傾向を反映しています。AI対応ウェアラブルの普及により、日常的なモニタリングが容易になり、在宅環境での除細動器市場が拡大しています。

3. 患者タイプ別:

* 成人患者は、2025年に除細動器市場規模の63.05%を占め、冠動脈疾患や心不全の疫学を反映しています。

* 小児患者への展開は、基盤は小さいものの、小型化とバッテリー技術の進歩が独自の解剖学的ニーズと合致し、年間7.78%で成長すると予測されています。2歳児にも血管外ICDの植込みが成功したことで、経静脈リードの課題が解消され、小児除細動器市場の持続的な成長が期待されています。

地域分析

1. 北米: 2025年に除細動器市場シェアの43.85%を占め、統合された緊急システムと明確な償還制度に支えられています。FDAによるAurora EV-ICDやJewel Patchなどの革新技術の迅速な承認は、早期導入を促進し、地域のリーダーシップを強化しています。

2. 欧州: MDRコンプライアンスが安定するにつれて、中程度の成長を維持しています。ZOLLのAEDラインのような成功した認証事例は、メーカーがプロセスを乗り越えられることを示しています。遠隔モニタリングの普及は不均一で、ドイツと英国では接続性が償還される一方で、ベルギーやスペインでは遅れが見られます。

3. アジア太平洋: OECD平均を上回る医療支出の成長に牽引され、8.21%と最も高いCAGRを示しています。中国の看護師の17.5%しかAED対応の準備ができていないなど、トレーニングの不足は大きいものの、国のカリキュラムや企業のスキルアップイニシアチブがギャップを埋めることを目指しています。コスト制約によりICDの導入は欧米のベンチマークに遅れをとっていますが、保険適用範囲の拡大や現地製造が手頃な価格を促進し、除細動器市場を強化すると見られています。

競争環境

除細動器市場は中程度に統合されており、既存企業がR&Dの力を活用してシェアを維持しています。Medtronicは血管外システムでリーダーシップを確立し、Aurora EV-ICDは98.7%の有効性を達成しています。Abbottはデュアルチャンバーリードレスペーシングで優位に立ち、Boston ScientificはモジュラーmCRMプラットフォームでワイヤレス心臓エコシステム戦略を推進しています。

戦略的買収も市場を再形成しており、Johnson & Johnsonは心臓ポンプメーカーAbiomedを166億米ドルで買収し、心血管製品を拡充しました。ZOLLのクラウド分析やMedtronicのサブスクリプションサービスは、経常収益モデルへの移行を示唆しています。FDA規制によりソフトウェア部品表が義務付けられるなど、サイバーセキュリティコンプライアンスがサプライヤーを差別化する要因となっています。

主要企業と最近の業界動向

主要企業には、Boston Scientific Corporation、Abbott Laboratories、Medtronic PLC、Koninklijke Philips NV、Nihon Kohden Corporationなどが挙げられます。

最近の業界動向としては、以下のものがあります。

* 2025年5月:Element Scienceが、高リスクの突然心停止患者向けウェアラブル心臓除細動器「Jewel Patch」のFDA承認を取得しました。

* 2024年4月:ウェールズ救急サービスが、ウォーリック大学およびSkyBoundとの「3Dプロジェクト」の下で、ドローン配送型除細動器の試験を実施しました。

* 2024年3月:Strykerが、コルカタで開催されたCriticare National Conferenceで自動体外式除細動器「LIFEPAK CR2」を発表しました。

* 2023年11月:インド保健省が、16の主要病院と85の地区ハブに50台の公共AEDを配備すると発表しました。

この市場は、技術革新と公衆衛生への意識の高まりにより、今後も堅調な成長が期待されます。

このレポートは、心室細動、不整脈、無脈性心室頻拍といった生命を脅かす心臓の状態にある患者に治療的ショックを与える救命医療機器である除細動器の世界市場に関する詳細な分析を提供しています。本調査は、製品、エンドユーザー、患者タイプ、および地域別に市場をセグメント化し、その規模、成長予測、主要な推進要因、阻害要因、競争環境、および将来の展望を包括的に評価しています。

除細動器市場は、2026年には156.5億米ドルに達し、2031年までに年平均成長率(CAGR)7.10%で成長し、220.5億米ドルに達すると予測されています。特に、体外式除細動器は、2026年から2031年の間に7.64%のCAGRで成長すると見込まれています。

市場の成長を牽引する主な要因としては、心血管疾患の罹患率の上昇、植込み型除細動器(ICD)および自動体外式除細動器(AED)における技術的進歩、公共アクセス除細動プログラムの拡大が挙げられます。さらに、AI対応ウェアラブル除細動器による心筋梗塞後ケアのギャップ解消、クラウド接続型除細動器によるサブスクリプションモデルの実現、ドローンによるAEDネットワークの構築による地方での対応時間の短縮といった革新的な取り組みも市場を活性化させています。

一方で、市場の成長を阻害する要因も存在します。複数の地域にわたる厳格な規制枠組み、ICD植込みおよびその後のフォローアップにかかる高額な総費用、接続型除細動器におけるサイバーセキュリティリスク、バッテリー寿命に対するリチウム供給の圧力などが課題となっています。

製品別では、植込み型除細動器(ICD)と体外式除細動器(ED)に大別されます。ICDには、経静脈ICD(単腔式、二腔式)、皮下ICD、心臓再同期療法除細動器(CRT-D)が含まれます。EDには、自動体外式除細動器(AED)(半自動、全自動)、手動体外式除細動器、ウェアラブル心臓除細動器(WCD)があります。エンドユーザー別では、病院・心臓センター、在宅医療、その他のエンドユーザーに分類され、患者タイプ別では成人患者と小児患者が対象となります。

地域別では、北米が2025年に世界の売上高の43.85%を占め、最大の市場シェアを保持しています。一方、アジア太平洋地域は予測期間(2026-2031年)において最も高いCAGRで成長すると推定されており、今後の成長が期待されます。

競争環境の分析では、市場集中度、市場シェア分析、主要企業のプロファイル(Abbott Laboratories、Boston Scientific Corporation、Medtronic PLC、Koninklijke Philips N.V.、日本光電工業株式会社など)が含まれています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが網羅されています。

本レポートは、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価にも焦点を当てています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 心血管疾患の有病率の増加

- 4.2.2 ICDおよびAEDにおける技術的進歩

- 4.2.3 公衆アクセス除細動プログラムの拡大

- 4.2.4 AI対応ウェアラブル除細動器が心筋梗塞後ケアのギャップを埋める

- 4.2.5 クラウド接続型除細動器がサブスクリプションモデルを可能にする

- 4.2.6 ドローンによるAEDネットワークが地方の対応時間を短縮

- 4.3 市場の阻害要因

- 4.3.1 厳格な多地域規制枠組み

- 4.3.2 ICD植え込みとフォローアップの高額な総費用

- 4.3.3 接続型除細動器のサイバーセキュリティリスク

- 4.3.4 バッテリー寿命に対するリチウム供給の圧力

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

- 5.1 製品別

- 5.1.1 植込み型除細動器 (ICD)

- 5.1.1.1 経静脈的ICD (T-ICD)

- 5.1.1.1.1 シングルチャンバー

- 5.1.1.1.2 デュアルチャンバー

- 5.1.1.2 皮下植込み型除細動器 (S-ICD)

- 5.1.1.3 心臓再同期療法除細動器 (CRT-D)

- 5.1.2 体外式除細動器

- 5.1.2.1 自動体外式除細動器 (AED)

- 5.1.2.1.1 半自動

- 5.1.2.1.2 全自動

- 5.1.2.2 手動体外式除細動器

- 5.1.2.3 装着型除細動器 (WCD)

- 5.2.1 病院および心臓センター

- 5.2.2 在宅医療施設

- 5.2.3 その他のエンドユーザー

- 5.3.1 成人患者

- 5.3.2 小児患者

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Abbott Laboratories

- 6.3.2 Boston Scientific Corporation

- 6.3.3 Medtronic PLC

- 6.3.4 Koninklijke Philips N.V.

- 6.3.5 ZOLL Medical Corp. (Asahi Kasei)

- 6.3.6 Stryker Corp. (Physio-Control)

- 6.3.7 BIOTRONIK SE & Co. KG

- 6.3.8 Nihon Kohden Corporation

- 6.3.9 LivaNova PLC

- 6.3.10 MicroPort CRM

- 6.3.11 Kestra Medical Technologies

- 6.3.12 Mindray Medical International Ltd.

- 6.3.13 Defibtech LLC

- 6.3.14 Cardiac Science Corporation

- 6.3.15 Bexen Cardio

- 6.3.16 Schiller AG

- 6.3.17 CU Medical Systems Inc.

- 6.3.18 Element Science

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

除細動器は、心臓の致死性不整脈、特に心室細動や無脈性心室頻拍と呼ばれる状態に対し、電気ショックを与えることで正常な心拍リズムを取り戻させる医療機器でございます。心室細動とは、心臓の筋肉が小刻みに震え、血液を全身に送り出すポンプ機能を完全に失った状態を指します。この状態が続くと、脳や他の臓器への血流が途絶え、数分で不可逆的な損傷が生じ、最終的には死に至ります。除細動器は、この無秩序な電気活動を一時的に停止させ、心臓が再び正常な電気活動を開始する機会を与えることを目的としています。心臓突然死の多くは心室細動が原因であり、早期の除細動が患者の救命率を大きく左右するため、その重要性は極めて高いと言えます。

除細動器には、主にその使用形態によっていくつかの種類がございます。一つ目は「体外式除細動器」で、これは患者の体外から電気ショックを与えるタイプです。体外式除細動器はさらに、「手動式除細動器」と「自動体外式除細動器(AED)」に分けられます。手動式除細動器は、医師や看護師、救急救命士といった専門の医療従事者が心電図波形を判断し、適切な電気エネルギー量を設定して放電するもので、主に病院内や救急現場で使用されます。一方、AEDは、心電図の解析から電気ショックの必要性の判断、そして操作手順までを音声ガイダンスで指示してくれるため、医療従事者ではない一般市民でも安全かつ容易に使用できるよう設計されています。駅、空港、商業施設、学校、企業など、多くの公共の場所に設置が進んでおり、心臓突然死から命を救うための重要なツールとして広く普及しております。

二つ目は「植込み型除細動器(ICD)」でございます。これは、心臓突然死のリスクが高い患者さんの体内に外科的に植え込まれる小型の医療機器です。ICDは常に患者さんの心臓の電気活動を監視しており、心室細動や無脈性心室頻拍といった致死性不整脈を感知すると、自動的に電気ショックを与えたり、抗頻拍ペーシングと呼ばれる電気刺激を与えたりして、心拍を正常に戻します。これにより、患者さんは日常生活を送りながら、突然の不整脈による危険から守られることになります。ICDは、ペースメーカー機能も兼ね備えていることが多く、徐脈性不整脈にも対応できる設計がなされています。

三つ目は「ウェアラブル除細動器(WCD)」です。これは、ICDの植込みが一時的にできない患者さんや、ICDの適応が一時的であるかどうかを判断する期間などに、体外に装着して使用するタイプの除細動器です。ベストのように着用し、電極が皮膚に接触することで心臓の活動を監視します。致死性不整脈を感知すると、患者自身がショックを回避する猶予期間が設けられた後、自動的に電気ショックが与えられます。ICD植込みまでのブリッジや、心臓機能が回復する可能性のある患者さんの一時的な保護に用いられます。

除細動器の用途は多岐にわたります。病院や診療所では、心停止時の蘇生処置として手動式除細動器やAEDが使用され、またICDの植込み手術やその後の管理が行われます。救急現場では、救急隊員が患者の元へ駆けつけ、手動式除細動器やAEDを用いて迅速な処置を行います。公共の場では、AEDの設置が義務化または推奨されており、一般市民が心停止に遭遇した際に、その場で救命処置を開始できる体制が整えられています。大規模なスポーツイベントやコンサート会場など、多くの人が集まる場所でもAEDの常備は不可欠です。ICDを植え込んだ患者さんは、自宅や外出先でも常に心臓が監視されており、WCDも一時的に家庭で使用されることがあります。

除細動器に関連する技術は、その効果を最大限に引き出すために進化を続けています。最も基本的な関連技術は「心電図(ECG/EKG)」です。除細動器は心電図を解析することで、電気ショックが必要な不整脈であるかを判断します。また、「ペースメーカー」は、徐脈性不整脈に対して電気刺激を与えて心拍を調整する機器であり、ICDにはこのペースメーカー機能が統合されていることが一般的です。心停止時には除細動と並行して「心臓マッサージ(胸骨圧迫)」が不可欠であり、AEDの中には心臓マッサージの質やタイミングに関するガイダンスを提供するものもございます。ICDやWCDの患者さんに対しては、「遠隔モニタリング」技術が重要です。これは、患者さんの心臓の状態や機器の動作状況を医療機関が遠隔で監視し、異常を早期に発見して適切な対応を可能にするものです。近年では、「AI(人工知能)」や「機械学習」が心電図解析の精度向上、不整脈の予測、さらには除細動の最適なエネルギー量やタイミングの決定に応用される研究も進められています。また、機器の小型化、軽量化、長寿命化を支える「バッテリー技術」の進化も、除細動器の利便性と普及に大きく貢献しています。

除細動器の市場背景としましては、世界的に心臓病患者の増加、特に心臓突然死のリスクを抱える人口の増加に伴い、市場は着実に拡大しております。特にAEDは、その普及が各国の公衆衛生政策によって推進されており、市場成長の大きな牽引役となっています。多くの国でAEDの設置義務化や推奨が進み、一般市民への普及啓発活動も活発に行われています。主要なメーカーとしては、フィリップス、ゾール、日本光電、フクダ電子など、国内外の企業が技術開発と市場競争を繰り広げています。市場における課題としては、AEDの適切な維持管理、使用後のデータ管理とフィードバック、そして一般市民への継続的な教育・訓練の必要性が挙げられます。また、機器の小型化、軽量化、操作性の向上、そしてネットワーク接続機能の強化といったトレンドが、製品開発の方向性を示しています。

将来展望としましては、除細動器はさらなる技術革新と社会的な普及を通じて、より多くの命を救う可能性を秘めています。AEDに関しては、設置場所のさらなる拡大に加え、ドローンを用いたAEDの緊急輸送システムなど、緊急時におけるアクセス向上への取り組みが期待されます。技術面では、AIによる心電図解析の精度が飛躍的に向上し、より高精度な不整脈の検出や、患者個々に最適化された治療プロトコルの提案が可能になるでしょう。また、非侵襲的な方法でより効率的に電気刺激を与える技術や、スマートウォッチなどのウェアラブルデバイスと連携し、心臓の異常を早期に検知して除細動器への接続を促すシステムも開発が進むと予想されます。バッテリー技術の進化により、より小型で長寿命、かつワイヤレス充電が可能な除細動器が登場するかもしれません。教育と啓発の面では、一般市民への心肺蘇生法(CPR)とAED使用法の継続的な訓練、VR(仮想現実)やAR(拡張現実)を活用したシミュレーション訓練の普及が、救命率の向上に貢献するでしょう。さらに、除細動器から得られる膨大なデータを集積・分析することで、心臓突然死の予防策や治療法の改善に役立てるデータ駆動型医療への貢献も期待されています。除細動器は、単なる医療機器に留まらず、社会全体の救命システムの中核を担う存在として、今後も進化を続けていくことでしょう。