消泡剤市場の市場規模・シェア分析:成長動向と予測 (2026年~2031年)

消泡剤市場レポートは、タイプ(シリコーン系、水系、油系、粉末、その他)、エンドユーザー産業(塗料・コーティング、パルプ・紙、水・廃水処理、石油・ガス、食品・飲料、洗剤、繊維、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

消泡剤市場:成長トレンドと予測(2026年~2031年)

本レポートは、消泡剤市場をタイプ別(シリコーン系、水系、油系、粉末、その他)、最終用途産業別(塗料・コーティング、パルプ・紙、水・廃水処理、石油・ガス、食品・飲料、洗剤、繊維、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類し、市場予測を米ドル価値で提供しています。

市場概要

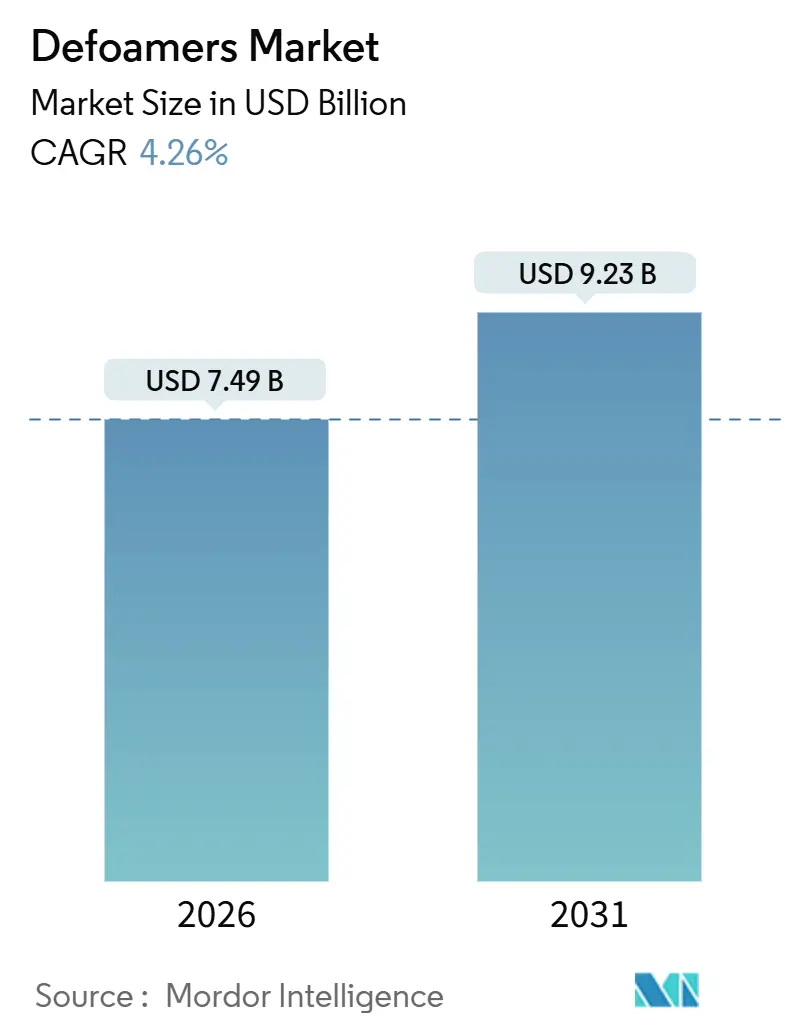

調査期間は2021年から2031年です。市場規模は2026年に74.9億米ドルと推定され、2031年までに92.3億米ドルに達し、予測期間(2026年~2031年)中に年平均成長率(CAGR)4.26%で成長すると予測されています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場集中度は中程度とされています。

Mordor Intelligenceによる消泡剤市場分析

消泡剤市場は、アジア太平洋地域における産業生産の増加、揮発性有機化合物(VOC)を制限するより厳格な環境規制、およびインラインプロセス制御センサーの広範な使用によって成長軌道に乗っています。シリコーン系製品は現在、高温下での性能を支えていますが、パルプ工場、塗料配合業者、膜バイオリアクターが低残留オプションを追求するにつれて、水系製品がシェアを獲得しています。最終用途需要は、従来のパルプ事業から塗料、コーティング、精密発酵へと拡大しており、インド、インドネシア、ベトナムの地域生産者が新たな生産能力を追加し、特殊化学品の消費を押し上げています。価格決定力はまちまちで、信越化学はシリコーンモノマーに対して影響力を持っていますが、地域のブレンド業者は、現地の規制体制に適合する費用対効果の高いポリマーおよび植物油エマルションを引き続き調整しています。

主要レポートのポイント

* タイプ別: シリコーン系製品が2025年に消泡剤市場シェアの37.68%を占めました。水系製品は2031年までにCAGR 4.98%で成長すると予測されています。

* 最終用途産業別: パルプ・紙が2025年の総需要の30.65%を占めました。塗料・コーティングは2031年までにCAGR 5.67%で拡大する見込みです。

* 地域別: 北米が2025年に34.05%の収益シェアでリードしました。アジア太平洋地域は2031年までに最も速い地域CAGRである5.04%を記録すると予測されています。

世界の消泡剤市場のトレンドと洞察(推進要因)

1. アジアにおける塗料・コーティング生産の活況が高性能消泡剤の需要を牽引:

アジア太平洋地域の塗料生産は2024年に894億米ドルを超え、インドールやマイソールにおける新たな装飾塗料ラインは、特殊消泡剤の相当な量を必要としています。中国やベトナムでの生産能力増強もこの傾向を反映しており、BASFの湛江にあるネオペンチルグリコール複合施設は、180°Cを超える熱安定性が必要な粉体塗料バインダーを供給しています。バイオ再生可能なポリエーテル変性ポリシロキサンは、配合業者がGB 18582-2020 VOC制限を達成し、汎用エマルションよりも15%高い価格プレミアムを確保するのに役立っています。市場は二層化しており、低コストのシリコーンエマルションは利益率が縮小する一方で、ポリマー濃縮物はより厳格な品質基準から恩恵を受けています。自動車仕上げにおけるOEMの無欠陥製品への需要の高まりも、プレミアム層をさらに強化し、消泡剤市場全体の平均販売価格を押し上げています。

2. インドとインドネシアにおけるパルプ・紙の生産能力増強がプロセス化学品支出を拡大:

インドの850のパルプ工場はほぼフル稼働しており、消泡剤の化学品予算を拡大する新たな投資を推進しています。APRIL Groupのリアウにある21億米ドルの折り畳み箱板工場だけでも、年間最大4,000トンの消泡剤を消費すると予想されています。クローズドホワイトウォーターループはポリエーテルポリオールエマルションを好み、膜バイオリアクターは7年間の設計寿命にわたるフラックスを保護するためにシリコーンフリーの代替品を必要とします。これらの技術的転換は、水系製品が消泡剤市場全体よりも速く成長している理由を説明しています。インドネシアの林業政策とインドの化学品奨励策は、新規投資のリスクをさらに軽減し、2031年までの前向きな見通しを維持しています。

3. 廃水再利用義務がMBRおよびROプラントにおける消泡剤の使用を促進:

カリフォルニア、湾岸諸国、インドにおけるゼロ液体排出規制は、膜バイオリアクター内部での厳格な泡制御を要求しています。オペレーターは通常、膜透過圧力を仕様内に保つために、低分子量ポリエーテルポリオールを5~50 ppmで投入します。シリコーンオイルはポリフッ化ビニリデンモジュールを汚染するリスクがあり、寿命を2年短縮し、設備投資コストを増加させます。ISO 14001監査は、文書化された水生毒性データを持つサプライヤーを優遇し、植物油およびグリセリンエマルションへの新規注文を促しています。サウジアラビアとアラブ首長国連邦における広範な海水淡水化施設の建設も、この高価値ニッチ市場における長期的な消費を強化しています。

4. インライン光学・超音波センサーは非汚染性、低シリコーン配合を要求:

バイオリアクターや食品発酵槽における自動泡検出器は、センサー表面にシリコーン残留物が付着すると信号精度が低下し、数週間の稼働で約12%の低下が測定されています。ポリエーテルポリオール消泡剤は、従来のポリジメチルシロキサンよりもステンレス鋼への膜残存が80%少なくなります。そのため、製薬受託製造業者は、FDA 21 CFR 173.340に適合するシリコーンフリーのグレードを義務付けています。BASFのEFKA PB 2770とEvonikのTEGO Foamex 8850は、50%を超えるバイオ含有量を持ち、クリーンルームの検証要件に合致しています。代替タンパク質のための精密発酵も同様の道をたどり、消泡剤市場における特殊品のシェアを拡大しています。

抑制要因の影響分析

1. シリコーンモノマーのコスト高騰と供給ショック:

信越化学は世界のD4およびD5生産能力の半分を占めており、2024年後半に山東省のエネルギーコストが上昇した際に価格高騰を悪化させるボトルネックを生み出しました。スポット価格は四半期ごとに18%上昇し、パルプ、紙、繊維の顧客が価格転嫁に抵抗する中で、配合業者を圧迫しました。Wacker Chemieの40,000トン熱分解シリカラインは特殊グレードを緩和しますが、バルクモノマーの供給バランスを改善するには至っていません。この変動性により、コンバーターは、地理的に多様な原料を持つグリセリン、脂肪酸、エチレンオキシドベースの代替品を確保する動機付けとなっています。BASFとEvonikは、バイオ再生可能な製品をシリコーンエマルションよりも10~15%高く設定していますが、より安定した投入コストを提供し、消泡剤市場における利益率を保護しています。

2. 持続性シリコーン化学物質に対するPFAS様監視の強化:

EUの化学戦略に関する議論では、特定の環状シロキサンが持続性および生物蓄積性であると見なされています。カリフォルニア州の2025年に施行される繊維製品におけるPFAS禁止は、シリコーンを潜在的な「代替品」として注目させていますが、同時にその持続性に関する懸念も引き起こしています。特に、環状シロキサンD4、D5、D6は、EUのREACH規則の下で既に制限されており、さらなる規制強化の可能性が議論されています。これにより、シリコーンメーカーは、より環境に優しい製品開発と透明性の向上を求められています。

3. 中国の経済成長鈍化と過剰生産能力:

中国の経済成長の減速は、シリコーン市場に大きな影響を与えています。特に、建設部門の低迷は、シーラントやコーティングなどの需要を減少させています。さらに、中国国内でのシリコーン生産能力の急速な拡大は、供給過剰を引き起こし、価格競争を激化させています。多くの中国メーカーは、政府の補助金に支えられて生産を続けていますが、これが国際市場での価格下落圧力となっています。この状況は、特に汎用グレードのシリコーン製品において、グローバルな価格設定に影響を与え、欧米のメーカーの収益性を圧迫しています。

4. 新興市場における需要の多様化:

インド、東南アジア、ラテンアメリカなどの新興市場では、経済成長と都市化の進展に伴い、シリコーンの需要が多様化しています。これらの地域では、建設、自動車、電子機器、パーソナルケア製品など、幅広い分野でシリコーンの消費が増加しています。特に、耐久性、耐熱性、防水性などの特性を持つシリコーンは、インフラ整備や工業化の進展に不可欠な材料として認識されています。しかし、これらの市場では、価格感度が高く、ローカルサプライヤーとの競争も激しいため、グローバルメーカーは、コスト効率の高い生産と地域に特化した製品開発が求められています。

5. デジタル化とサプライチェーンの最適化:

シリコーン業界では、サプライチェーンの透明性と効率性を高めるために、デジタル化の導入が進んでいます。AIを活用した需要予測、ブロックチェーン技術によるトレーサビリティの向上、IoTデバイスによる生産プロセスの監視などが、サプライチェーン全体の最適化に貢献しています。これにより、原材料の調達から製品の配送まで、各段階でのリスクを軽減し、迅速な意思決定を可能にしています。また、顧客との連携を強化し、パーソナライズされたソリューションを提供することで、競争優位性を確立しようとする動きも見られます。

これらの要因は、シリコーン市場の将来の方向性を形成し、メーカーが適応し、革新を続けることを促しています。特に、持続可能性への圧力と地政学的な変動は、サプライチェーンの再構築と新しいビジネスモデルの開発を加速させるでしょう。

このレポートは、様々な産業プロセスにおける泡の発生を抑制する消泡剤(消泡材)市場に関する詳細な分析を提供しています。消泡剤は、低粘度、高い拡散性、気液界面への低い親和性といった特性を持ちます。市場は、タイプ別、最終用途産業別、および地域別にセグメント化されており、27カ国における収益(米ドル)に基づく市場規模と予測が示されています。

市場規模と成長予測:

消泡剤市場は、2026年に74.9億米ドルの規模に達し、2031年までに年平均成長率(CAGR)4.26%で成長し、92.3億米ドルに達すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、アジア地域における塗料・コーティング生産の活況が挙げられ、これが高性能消泡剤の需要を促進しています。また、インドおよびインドネシアでのパルプ・紙生産能力の増強は、プロセス化学品への支出拡大に繋がっています。廃水再利用の義務化は、MBR(膜分離活性汚泥法)およびRO(逆浸透)プラントにおける消泡剤の使用を促しています。さらに、インライン光学/超音波センサーの普及により、非汚染性で低シリコーンの処方が求められています。洋上風力発電やグリーン水素製造設備向けの複合樹脂では、超低VOC(揮発性有機化合物)の消泡剤が指定される傾向にあります。

市場の阻害要因:

一方で、市場にはいくつかの阻害要因も存在します。シリコーンモノマーのコスト高騰と供給ショックは、市場に影響を与えています。また、PFAS(有機フッ素化合物)のような残留性化学物質に対する監視が強化されており、残留性のあるシリコーン化学物質への規制が厳しくなっています。ゼロ排出プラントへの移行に伴い、閉ループの機械的泡制御システムへのシフトが進んでいることも、消泡剤の需要に影響を与えています。

製品タイプ別の動向:

製品タイプ別では、シリコーン系消泡剤が2025年に37.68%のシェアを占め、最大の需要を維持しています。しかし、水系代替品がより速いペースで成長しており、市場の多様化が進んでいます。厳しいVOC規制、PFASのような監視強化、センサーとの適合性といった要件により、バイオ再生可能なポリマーや植物油エマルジョンをベースとした消泡剤への需要が高まり、従来のシリコーン系製品からの転換が進んでいます。

最終用途産業別の動向:

最終用途産業別では、塗料・コーティング用途が2031年まで年平均成長率5.67%で最も速い成長を遂げると予測されており、パルプ・紙、水処理、石油・ガス分野を上回る成長が見込まれています。その他、石油・ガス、食品・飲料、洗剤(家庭用・工業用)、繊維、医薬品、金属加工油などの分野でも消泡剤が広く利用されています。

地域別の動向:

地域別では、アジア太平洋地域が最も高い年平均成長率5.04%を記録すると予測されています。これは、中国、インド、東南アジアにおける新たな塗料、紙、化学プラントの稼働が要因となっています。主要国としては、中国、インド、日本、韓国、ベトナム、マレーシア、インドネシア、タイなどが挙げられます。北米、ヨーロッパ、南米、中東・アフリカ地域も市場に貢献しています。

競争環境:

市場には、Ashland、BASF、BRB International B.V.、Buckman、ATLANTA Group、Dow、Eastman Chemical Company、Elementis plc、Elkem ASA、Evonik Industries AG、Kemira、Momentive、Münzing Chemie GmbH、Nouryon、San Nopco Limited、Sasol、Shin-Etsu Chemical Co., Ltd.、Syensqo、Wacker Chemie AGといった主要なグローバル企業が参入しており、市場シェア、戦略的動向、製品・サービス、最近の動向などが分析されています。

市場機会と将来展望:

将来的な市場機会としては、バイオマニュファクチャリング(細胞培養、精密発酵)のスケールアップに伴い、無菌で低泡性の培地が必要とされる点が挙げられます。これは、新たな消泡剤ソリューションの需要を生み出す可能性があります。

このレポートは、消泡剤市場の現状と将来の展望を包括的に捉え、主要なトレンド、課題、機会を詳細に分析することで、関係者にとって貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジアにおける塗料・コーティング剤生産の活況が高性能消泡剤の需要を牽引

- 4.2.2 インドとインドネシアにおけるパルプ・紙の生産能力増強がプロセス化学品支出を拡大

- 4.2.3 廃水再利用義務がMBRおよびROプラントにおける消泡剤の使用を促進

- 4.2.4 インライン光学/超音波センサーは、非汚染性で低シリコーンの配合を必要とする

- 4.2.5 洋上風力およびグリーン水素設備用複合樹脂は、超低VOC消泡剤を規定

- 4.3 市場の阻害要因

- 4.3.1 シリコーンモノマーのコスト高騰と供給ショック

- 4.3.2 持続性シリコーン化学物質に対するPFAS型監視の強化

- 4.3.3 ゼロ排出プラントにおける閉ループ機械式泡制御への移行

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 シリコーン系

- 5.1.2 水系

- 5.1.3 油系

- 5.1.4 粉末消泡剤

- 5.1.5 その他のタイプ(ポリマー系/植物系)

- 5.2 最終用途産業別

- 5.2.1 塗料・コーティング

- 5.2.2 パルプ・紙

- 5.2.3 水・廃水処理

- 5.2.4 石油・ガス

- 5.2.5 食品・飲料

- 5.2.6 洗剤

- 5.2.6.1 家庭用

- 5.2.6.2 産業用

- 5.2.7 繊維

- 5.2.8 その他(医薬品、金属加工油)

- 5.3 地域別(金額)

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ベトナム

- 5.3.1.6 マレーシア

- 5.3.1.7 インドネシア

- 5.3.1.8 タイ

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 トルコ

- 5.3.3.7 スペイン

- 5.3.3.8 北欧諸国

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 カタール

- 5.3.5.4 ナイジェリア

- 5.3.5.5 アラブ首長国連邦

- 5.3.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アシュランド

- 6.4.2 BASF

- 6.4.3 BRBインターナショナルB.V.

- 6.4.4 バックマン

- 6.4.5 アトランタ・グループ

- 6.4.6 ダウ

- 6.4.7 イーストマン・ケミカル・カンパニー

- 6.4.8 エレメンティスplc

- 6.4.9 エルケムASA

- 6.4.10 エボニック・インダストリーズAG

- 6.4.11 ケミラ

- 6.4.12 モメンティブ

- 6.4.13 ミュンツィング・ヘミーGmbH

- 6.4.14 ヌーリオン

- 6.4.15 サンノプコ株式会社

- 6.4.16 サソール

- 6.4.17 信越化学工業株式会社

- 6.4.18 シエンスコ

- 6.4.19 ワッカー・ケミーAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

消泡剤は、液体中に発生する泡を抑制したり、既に発生した泡を消滅させたりするために用いられる化学薬剤の総称でございます。産業プロセスにおいて泡は、生産効率の低下、製品品質の劣化、設備の損傷、安全性の問題など、様々な悪影響を及ぼすことが多いため、その制御は非常に重要でございます。泡は、液体中に気体が分散し、界面活性物質によって安定化されることで形成されますが、消泡剤は主に液体の表面張力を低下させたり、泡膜を不安定化させて破壊したり、あるいは泡の排水性を促進したりすることでその効果を発揮いたします。消泡剤には、泡の発生を未然に防ぐ「抑泡剤」と、発生した泡を速やかに消す「破泡剤」の二つの機能を持つものがございます。

消泡剤の種類は、その主成分によって多岐にわたります。代表的なものとしては、まず「シリコーン系消泡剤」が挙げられます。これはポリジメチルシロキサンを主成分とし、疎水性シリカなどを配合したもので、幅広いpH域や温度条件下で強力な消泡効果を発揮し、少量で高い性能を示す点が特徴でございます。食品、医薬品、化学工業、紙パルプ、排水処理など、非常に広範な分野で利用されております。次に、「鉱物油系消泡剤」は、鉱物油を基材とし、疎水性シリカや界面活性剤などを配合したもので、比較的安価でありながら幅広い用途に対応できる点が利点でございます。紙パルプ、塗料、インク、排水処理などで多く用いられます。また、「ポリエーテル系消泡剤」は、ポリオキシアルキレン誘導体を主成分とし、水溶性が高く、非シリコーン系であることから、食品や医薬品、発酵プロセス、水系塗料など、シリコーンの使用が制限される分野で重宝されます。その他にも、天然由来の「脂肪酸系消泡剤」は食品分野で、即効性のある「アルコール系消泡剤」は一時的な泡対策に、さらに特殊な用途では「フッ素系消泡剤」などが使用されることもございます。これらの消泡剤は、それぞれの特性に応じて最適なものが選定されます。

消泡剤の用途は非常に多岐にわたります。食品産業では、豆腐製造時の豆乳の泡立ち、乳製品の加工、醤油や味噌、ビールなどの発酵工程、食用油の精製、飲料の充填時など、品質保持や生産効率向上のために不可欠でございます。化学工業においては、塗料、インク、接着剤、樹脂、洗剤、農薬、石油化学製品の製造プロセスで泡が問題となることが多く、消泡剤が広く利用されております。特に塗料やインクでは、泡が製品の外観や性能に直接影響するため、その制御は極めて重要でございます。紙パルプ産業では、パルプ製造工程や製紙工程、排水処理において大量の泡が発生するため、消泡剤が不可欠な薬剤となっております。水処理分野では、工場排水や下水処理施設での活性汚泥処理や曝気工程で発生する泡の抑制に用いられ、処理効率の維持に貢献しております。医薬品や化粧品の製造においても、発酵工程や製剤工程で泡の発生を抑えるために使用され、製品の品質と安全性を確保しております。その他、繊維工業での染色・精練工程、建設業でのコンクリートやモルタルの製造、金属加工油や切削油、ボイラー水など、泡が問題となるあらゆる産業で消泡剤が活用されております。

消泡剤に関連する技術は、その選定から評価、添加方法に至るまで多岐にわたります。まず、消泡剤の選定においては、対象となる液体の種類、pH、温度、粘度、泡の発生メカニズム、そして最終製品への影響、コスト、安全性、環境規制などを総合的に考慮する必要がございます。誤った選定は、効果の不足だけでなく、製品品質の低下や新たな問題を引き起こす可能性もございます。添加方法も重要で、連続添加、バッチ添加、希釈添加など、プロセスの特性に合わせて最適な方法が選ばれます。また、消泡剤の効果を客観的に評価するためには、泡立ち試験(例えば、ロス・マイルス法や振とう法)、消泡時間測定、抑泡効果測定といった様々な評価方法が用いられます。これらの評価を通じて、最適な消泡剤の種類や添加量を決定いたします。さらに、泡の発生メカニズムを界面化学や流体力学の観点から深く解析する技術も、より高性能な消泡剤の開発や、既存プロセスの最適化に貢献しております。環境規制への対応も重要な技術的側面であり、食品衛生法、PRTR法、各国の排水基準など、様々な法規制をクリアする製品開発が求められております。

消泡剤の市場背景は、世界の産業活動の拡大とともに着実に成長を続けております。特に、食品、化学、紙パルプ、水処理といった主要産業の発展が、消泡剤の需要を牽引しております。主要なメーカーとしては、信越化学工業、東レ・ダウコーニング、旭化成、花王、ADEKAなど、国内外の化学メーカーが技術開発と市場競争を繰り広げております。市場のトレンドとしては、環境配慮型製品への需要の高まりが顕著でございます。生分解性や低毒性、非シリコーン系の消泡剤に対する関心が高まっており、特に食品や医薬品分野では、より厳格な安全基準を満たす製品が求められております。また、少量添加で高い効果を発揮する高機能化、効果の持続性向上、特定の泡に特化したオーダーメイド型の開発も進んでおります。一方で、原材料コストの変動、他成分との相性問題、各国の規制強化への対応などが、市場における課題として挙げられます。

将来展望といたしましては、消泡剤は今後も産業界において不可欠な存在であり続けるでしょう。環境負荷の低減は引き続き重要なテーマであり、バイオマス由来の原料を用いたり、より生分解性の高い製品の開発が加速すると考えられます。また、特定のプロセスや泡の種類に対して、より精密かつ効率的に作用する「スマート消泡剤」の開発が進む可能性もございます。例えば、AIやIoT技術を活用し、泡の発生状況をリアルタイムで監視し、最適なタイミングと量で消泡剤を自動添加するシステムなどが実用化されるかもしれません。さらに、新素材の開発や、これまで泡が問題とならなかった新たな産業プロセスへの応用も期待されます。世界的な規制強化の動きに対応するため、各国・地域の法規制に適合した製品開発や、トレーサビリティの確保も一層重要になるでしょう。持続可能な社会の実現に貢献するため、安全性と機能性を両立させた次世代の消泡剤の開発が、今後の大きな焦点となることは間違いございません。