消泡塗料添加剤市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

消泡コーティング添加剤レポートは、製品タイプ(水系システム、溶剤系システム)、エンドユーザー産業(建築・建設、自動車・輸送、木材・家具、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

消泡剤コーティング添加剤市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。本レポートは、製品タイプ、最終用途産業、地域別に市場を分析し、主要なトレンド、成長要因、抑制要因、競争環境、および最近の業界動向を詳細に報告しています。

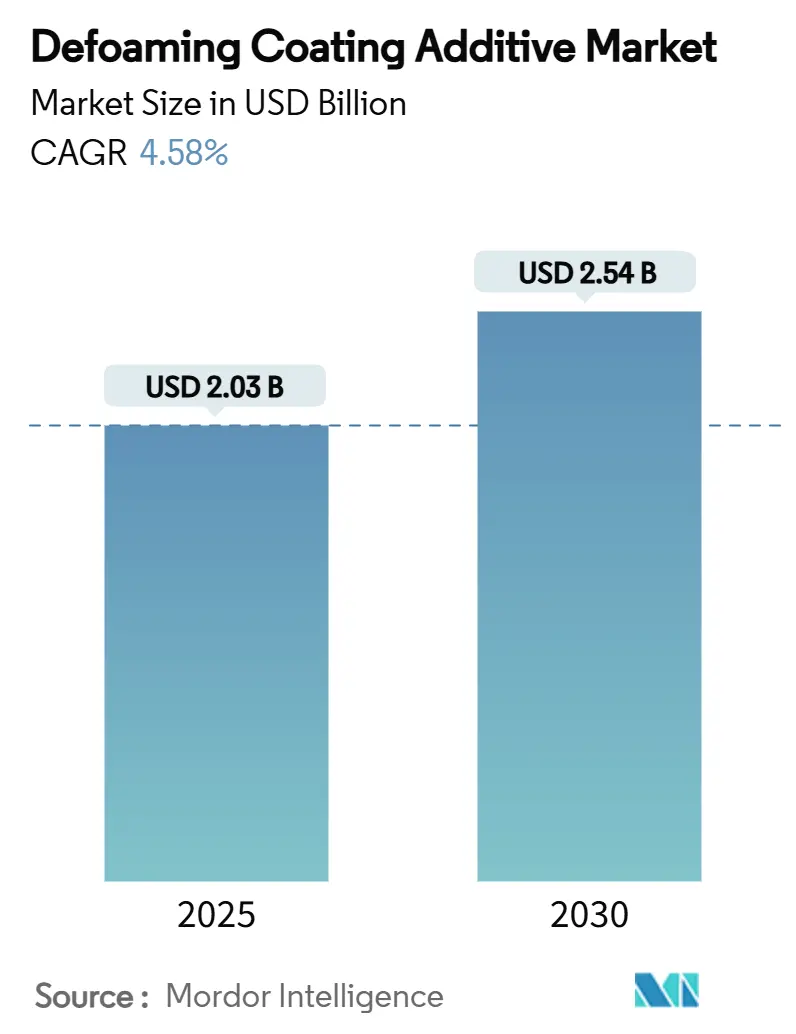

市場概要と予測

消泡剤コーティング添加剤市場の規模は、2025年に20.3億米ドルと推定されており、2030年までに25.4億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は4.58%です。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

この市場拡大の主要な推進要因は、水性および低VOC(揮発性有機化合物)配合への着実な移行です。高度な消泡剤化学は、建築、自動車、産業分野全体で塗膜の完全性を確保しています。アジア太平洋地域は、大規模な建設活動と車両生産の加速により、消泡剤コーティング添加剤の需要を牽引する主要な地域であり続けています。サプライヤーは、シリコーンエマルション、バイオベースポリマー、VOCフリー粉末など、製品ラインを拡大し、原材料の価格変動に対する耐性を確保しています。機会としては、デジタル装飾印刷、バッテリー部品コーティング、高膜厚スプレーシステムなどが新たな需要を生み出していますが、価格に敏感な顧客は従来のシリコーン油に代わる費用対効果の高い代替品を求めています。

主要なレポートのポイント

* 製品タイプ別では、水性システムが2024年に消泡剤コーティング添加剤市場シェアの60.28%を占め、2030年までに5.46%のCAGRで成長すると予測されています。

* 最終用途産業別では、建築・建設が2024年に37.82%の市場規模を占め、木材・家具分野が5.31%のCAGRで最も急速に成長しています。

* 地域別では、アジア太平洋地域が2024年に44.76%の収益シェアで市場を支配しており、予測期間中に5.22%のCAGRで拡大すると見込まれています。

市場のトレンドと洞察(成長要因)

市場の成長を促進する主な要因は以下の通りです。

* 建設用塗料からの需要増加: 世界的な急速な都市化とインフラ更新により、建築仕上げ材における泡制御の必要性が高まっています。スプレー塗布される高膜厚システムや低VOC塗料の普及は、空気の巻き込みを増加させ、接着性や耐久性を損なう可能性があるため、高性能な消泡剤が不可欠です。BASFは南京での添加剤生産を強化し、中国、インド、インドネシアなどの新興経済国における住宅、交通インフラ、工業団地の建設需要に対応しています。

* 自動車用塗料における需要の増加: 電気自動車プラットフォーム、軽量基材、多層塗装システムは、新たな泡制御の課題を生み出しています。高速で稼働するプライマーサーフェーサーラインでは、空気の不適切な分散がクレーター、ピンホール、ブリスターなどの欠陥を引き起こします。Allnexの溶剤系ADDITOL VXL 4951 Nのような製品は、シリコーン転写のリスクなしに表面張力を精密に制御します。バッテリーハウジングや電極スラリーなどのニッチな分野では、電圧に敏感な領域向けにゼロシリコーン処方が求められています。

* 木材・家具生産の拡大: 消費者は持続可能な木材と低臭気水性仕上げ材を好む傾向にあります。木材の木目はコーティング中に空気を吸収するため、消泡剤の精密な添加が必要です。UV硬化型ポリウレタンアクリレートに関する研究では、最適な消泡剤添加量がオークパネルの光沢と耐擦傷性を向上させ、VOCを法規制値以下に抑えることが確認されています。アジアの生産拠点と北米の高級マット仕上げへの需要が、この分野の最速成長を後押ししています。

* デジタル装飾印刷ラインの急増: 高解像度インクジェットヘッドは、ラミネート、壁パネル、高級家具に装飾パターンを適用します。プライマーやトップコートに残存する泡は印刷品質を歪めるため、顔料分散剤や光開始剤と互換性のある消泡剤が求められています。欧州の印刷会社はインライン水性保護コートに移行しており、低シリコーンエマルションの需要が高まっています。トルコ、ポーランド、中国沿岸の工場での採用が、ニッチな消泡剤の短期的な成長を保証しています。

市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* シリコーン油の価格変動: 供給チェーンの細さ、純度仕様、エネルギー集約的な合成プロセスにより、シリコーン油のコストが定期的に上昇し、高効率消泡剤の基礎材料としてこれに依存する配合業者を不安定にさせています。特に東南アジアの低マージンで事業を行うコーティングメーカーは、わずかな性能のトレードオフを許容して、より安価な鉱物油やポリマー代替品に移行しています。BYKのシリコーンフリー製品BYK-1642はその一例です。

* 食品接触移行制限の厳格化: 北米および欧州の規制当局は、ポリエチレングリコールなどの特定の消泡剤化学物質に対する抽出制限を厳格化しています。同時に、REACHは特定の環状シリコーンを「高懸念物質(SVHC)」として分類し、食品と接触する包装用コーティングでの使用を制限しています。添加剤サプライヤーは、高分子量シリコーンやバイオ由来ポリマーを中心にポートフォリオを再設計する必要があり、研究開発費の増加が顧客への価格プレミアムとして転嫁され、コスト重視のコンバーター工場での採用を抑制する可能性があります。

セグメント分析

製品タイプ別:水性システムが持続可能性への移行を推進

* 水性システム: 2024年に消泡剤コーティング添加剤市場の60.28%を占め、2030年までに5.46%のCAGRで成長すると予測されています。これは、VOC規制に準拠した配合への移行によって推進されています。シリコーンエマルションは、0.2%以下の添加量でも迅速な微細気泡破裂と表面欠陥リスクの低減を両立させる主力製品です。一方、シリコーンフリー表示への要求は、植物油由来のポリマーマイクロエマルションを刺激しています。AllnexのバイオベースADDITOL VXW 4926は、懸念物質監査を引き起こすことなく同等の動的表面張力制御を提供するこの方向性を示しています。

* 溶剤系パッケージ: 極端な湿度耐性や高温焼成サイクルが必要な場合(船舶用トップコート、化学プラントライニング、特殊補修用塗料など)に依然として使用されています。シリコーンポリアクリレート消泡剤は200℃の硬化スケジュールに耐えます。

* 粉末型消泡剤: BYK-1693 SDのような粉末型消泡剤は、VOCフリーのゼロフロー粉末塗料に移行する顧客に対応しています。これらの顆粒は54%のバイオカーボンを含み、消泡剤コーティング添加剤市場が持続可能性とプロセス利便性を両立させながら効果を犠牲にしない方法を示しています。

最終用途産業別:建設が主導し、木材・家具が加速

* 建築・建設: 2024年に消泡剤コーティング添加剤市場の37.82%を占めました。アジア太平洋地域のメガシティにおけるインフラ整備と欧米経済圏での改修サイクルに牽引されています。この分野では、多孔質石材のピンホールを防ぐために消泡剤に依存する高膜厚弾性壁材や低光沢外装エマルションが好まれます。建設業者は欠陥のない仕上げを要求し、塗料メーカーに添加剤の品質向上を促しています。

* 木材・家具: 絶対的なドルベースでは劣るものの、5.31%という最高のCAGRを記録しており、世界中の家庭でエコ志向の木製装飾品への消費者のシフトを反映しています。キャビネットやフローリングのUV硬化型クリアコートは、自動ラインでの高いスループットを確保するため、60秒以下のフラッシュオフ時間をサポートする超高速消泡剤を必要とします。

* 自動車および一般産業: 住宅や家具の景気循環変動に対するサプライヤーのヘッジとして、安定したベースラインの需要を提供しています。

地域分析

* アジア太平洋: 2024年に消泡剤コーティング添加剤市場の44.76%を占めました。中国、インド、ASEAN諸国における建設拡大と自動車組立クラスターに支えられています。5.22%の地域CAGRは、政府資金によるスマートシティプロジェクト、新しい地下鉄回廊、積極的なEV生産義務を反映しています。多国籍生産者は、物流コストを削減し、国別のコンプライアンス監査を満たすために、統合された複合施設や現地合弁事業を運営しています。

* 北米: 連邦政府のインフラ近代化、バッテリー工場への投資、堅調な住宅需要により、コーティング工場はほぼフル稼働しています。PFASに対する規制圧力は、フッ素系消泡剤からシリコーン系またはバイオベース系への移行を促し、配合業者は新製品の認定を迅速に進めています。

* 欧州: 同様の規制傾向を維持しており、2025年にはREACHが追加の環状シリコーンを高懸念物質候補リストに掲載することで、さらに複雑化しています。これにより、添加剤ベンダーはPFASフリー、環状シロキサンフリーの製品ラインを市場に投入するよう促されています。

* 南米、中東、アフリカ: 市場シェアは小さいものの、増加傾向にあります。ブラジルの建設刺激策やサウジアラビアのギガプロジェクトは、泡を許容しない高度な水性コーティングを必要としています。これらの地域のコーティング生産者は、現地の生産能力が成熟するまで、欧州の技術をライセンス供与し、グローバル大手から消泡剤を調達することが多く、比較的小規模なベースから平均以上の成長軌道を描いています。

競争環境

消泡剤コーティング添加剤市場は、中程度に細分化されています。大手企業は、統合されたシリコーン生産能力、パイロットプラント、アプリケーションラボを有し、コンセプトから顧客承認までのサイクルタイムを短縮しています。中堅企業は、現地サービス、費用対効果の高い鉱物油ブレンド、食品接触適合性などのニッチな主張で差別化を図っています。中国の生産者は、アジア太平洋地域の購入者への規模と近接性を活用していますが、その輸出範囲は西側の規制ギャップによって制限されることがあります。製品ロードマップは、PFASフリー認証、バイオジェニック炭素含有量の開示、循環型原料調達に焦点を当てています。

主要な業界リーダー

主要なプレーヤーには、Dow、Evonik Industries AG、Arkema、ALTANA、BASFなどが挙げられます。

最近の業界動向

* 2025年3月: ALTANAの子会社であるBYKは、ECS 2025でBYK-1693 SDとコーティング用PFASフリー消泡剤シリーズを発表し、持続可能な製品提供を強化しました。

* 2024年4月: Evonik Industries AGは、水性装飾塗料向けのシロキサン系消泡剤添加剤ラインを拡張するTEGO Foamex 8051を発売しました。

このレポートは、世界の消泡コーティング添加剤市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、調査範囲、および調査方法について説明した後、市場の主要な動向、成長予測、競争環境、および将来の展望を包括的にまとめています。

市場概要と成長予測

世界の消泡コーティング添加剤市場は、2025年には20.3億米ドルの規模に達すると予測されています。その後、2030年まで年平均成長率(CAGR)4.58%で拡大し、2030年には25.4億米ドルに達すると見込まれています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 建設用コーティングからの需要増加

* 自動車用コーティングにおける要件の増大

* 木材および家具生産の拡大

* デジタル装飾印刷ラインの急増

* 産業用途での使用増加

これらの要因が、消泡コーティング添加剤の需要を押し上げています。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* シリコーンオイルの価格変動

* UVパウダーコーティングの台頭

* 食品接触移行に関する規制の厳格化

これらの課題が市場参加者にとって考慮すべき点となっています。

製品タイプ別の分析

製品タイプ別に見ると、水性システムが市場で最大のシェアを占めており、世界の収益の60.28%を占めています。水性システムには、シリコーン、エマルジョン、ポリマー、パウダーなどが含まれます。溶剤系システムもポリマーやシリコーンを基盤として存在します。

最終用途産業別の分析

最終用途産業では、木材および家具用コーティングが最も速い成長を示しており、2030年までCAGR 5.31%で拡大すると予測されています。その他、建築・建設、自動車・輸送、一般産業・OEMなどの分野でも需要が見られます。

地域別の分析

地域別では、アジア太平洋地域が市場を牽引しており、市場シェアの44.76%を占めています。これは、同地域における建設活動や自動車産業の継続的な発展に支えられています。アジア太平洋地域には、中国、日本、インド、韓国、ASEAN諸国などが含まれます。北米、ヨーロッパ、南米、中東・アフリカも重要な市場として分析されています。

競争環境

レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析についても詳述されています。主要企業としては、Allnex GMBH、ALTANA、Arkema、Ashland、BASF、CLARIANT、Dow、Eastman Chemical Company、Elementis PLC、Elkem ASA、Evonik Industries AG、Momentive、Münzing Corporation、Shin-Etsu Chemical Co., Ltd.、Solvay、Wacker Chemie AGなどが挙げられており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が提供されています。

市場機会と将来展望

最後に、レポートは市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても触れています。

このレポートは、消泡コーティング添加剤市場の現状と将来の方向性を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 建築用塗料からの需要増加

- 4.2.2 自動車用塗料における需要の増加

- 4.2.3 木材および家具生産の拡大

- 4.2.4 デジタル装飾印刷ラインの急増

- 4.2.5 産業用途での使用増加

-

4.3 市場の阻害要因

- 4.3.1 シリコーンオイル価格の変動

- 4.3.2 UV粉体塗料の台頭

- 4.3.3 食品接触移行制限の厳格化

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ

- 5.1.1 水性システム

- 5.1.1.1 シリコーン

- 5.1.1.2 エマルジョン

- 5.1.1.3 ポリマー

- 5.1.1.4 粉末

- 5.1.1.5 その他

- 5.1.2 溶剤系システム

- 5.1.2.1 ポリマー

- 5.1.2.2 シリコーン

-

5.2 エンドユーザー産業

- 5.2.1 建築・建設

- 5.2.2 自動車・輸送

- 5.2.3 木材・家具

- 5.2.4 その他のエンドユーザー産業(一般産業、OEMなど)

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Allnex GMBH

- 6.4.2 ALTANA

- 6.4.3 Arkema

- 6.4.4 Ashland

- 6.4.5 BASF

- 6.4.6 CLARIANT

- 6.4.7 Dow

- 6.4.8 Eastman Chemical Company

- 6.4.9 Elementis PLC

- 6.4.10 Elkem ASA

- 6.4.11 Evonik Industries AG

- 6.4.12 Momentive

- 6.4.13 Münzing Corporation

- 6.4.14 Shin-Etsu Chemical Co., Ltd.

- 6.4.15 Solvay

- 6.4.16 Wacker Chemie AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

消泡塗料添加剤は、塗料の製造、貯蔵、塗布、乾燥といった一連の工程で発生する泡を効果的に抑制し、除去するために配合される特殊な化学物質です。塗料中に泡が存在すると、塗膜の表面にピンホール、クレーター、ハジキ、ムラといった様々な欠陥が生じ、最終製品の外観品質や保護性能、機能性が著しく損なわれる原因となります。特に、高速撹拌を伴う製造工程や、スプレー、ロール、刷毛塗りといった塗布方法において泡は発生しやすく、その対策として消泡塗料添加剤は不可欠な存在となっています。これらの添加剤は、塗料の表面張力を低下させたり、泡膜を不安定化させたりすることで、泡の発生を抑制し、あるいは既に発生した泡を速やかに破壊する役割を担っています。

消泡塗料添加剤には、その主成分や作用メカニズムによって多岐にわたる種類が存在します。代表的なものとしては、シリコーン系消泡剤が挙げられます。これは、非常に低い表面張力を持つシリコーンオイルを主成分とし、少量で高い消泡効果を発揮する点が特徴です。しかし、過剰な添加や特定の塗料システムにおいては、塗膜のハジキや密着不良を引き起こすリスクがあるため、慎重な選定と配合が求められます。次に、鉱物油系消泡剤は、比較的安価で汎用性が高く、幅広い塗料システムで使用されています。消泡効果の持続性や塗膜への影響を考慮し、変性されたものが多く用いられます。ポリエーテル系消泡剤は、シリコーンフリーであるため、ハジキのリスクが少なく、特に水性塗料やUV硬化型塗料において優れた性能を発揮します。また、アクリル系やフッ素系といった特殊なポリマーをベースとした消泡剤も存在し、それぞれ特定の塗料システムや要求性能に合わせて使い分けられています。近年では、複数のメカニズムを組み合わせたハイブリッド型の消泡剤も開発されており、より複雑な塗料システムや厳しい環境下での性能発揮が期待されています。

消泡塗料添加剤は、その用途が非常に広範にわたります。自動車用塗料では、高い外観品質と耐久性が求められるため、ピンホールやクレーターのない均一な塗膜形成に不可欠です。建築用塗料では、大量生産と施工性の観点から、泡による作業性低下や塗膜欠陥を防ぐために使用されます。工業用塗料、例えば家電製品、金属製品、木工製品などに用いられる塗料においても、製品の美観と保護機能の維持に貢献しています。さらに、印刷インキ、接着剤、シーラント、紙加工用コーティング剤、繊維加工剤など、塗料以外の分野でも泡の問題は共通しており、同様の消泡技術が応用されています。水性塗料、溶剤系塗料、粉体塗料、UV硬化型塗料といった様々な塗料タイプに対応する製品が開発されており、それぞれの塗料の特性や硬化メカニズムに合わせた最適な消泡剤が選定されます。

関連技術としては、まず泡の発生メカニズムの理解が挙げられます。塗料中の界面活性剤、顔料分散剤、増粘剤などが泡の安定化に寄与することがあり、これらの添加剤との相互作用も考慮する必要があります。消泡剤の作用メカニズムは、泡膜の表面張力を局所的に低下させて泡を破壊する「泡破壊」と、泡の発生自体を抑制する「泡抑制」の二つに大別されます。また、消泡剤の評価方法も重要であり、塗料の泡立ち試験(撹拌試験、振とう試験など)や、実際に塗布した際の塗膜外観評価(ピンホール、クレーターの数や大きさの測定)が行われます。近年では、環境規制の強化に伴い、低VOC(揮発性有機化合物)やシリコーンフリーといった環境配慮型の消泡剤の開発が進んでいます。さらに、塗料のレオロジー制御技術や分散技術も、泡の発生と密接に関連しており、これらの技術と消泡技術を組み合わせることで、より高性能な塗料システムが実現されています。

市場背景としては、世界の塗料市場の着実な成長が消泡塗料添加剤の需要を牽引しています。特に、環境意識の高まりから水性塗料へのシフトが加速しており、水性塗料は一般的に泡立ちやすいため、高性能な消泡剤の需要が特に高まっています。また、自動車、建築、電子機器といった主要産業における製品の高性能化、高機能化の要求は、塗膜の欠陥を許容しない傾向を強め、消泡剤の重要性を一層高めています。アジア太平洋地域、特に中国やインドなどの新興国における経済成長とインフラ整備の進展は、塗料市場の拡大に直結し、消泡剤メーカーにとって大きなビジネスチャンスとなっています。一方で、原材料価格の変動や、各国の環境規制への対応、サプライチェーンの安定化といった課題も存在し、メーカーは常に技術革新とコスト効率の改善を追求しています。

将来の展望としては、環境対応型製品の開発が引き続き最重要課題となるでしょう。VOCフリー、シリコーンフリー、さらには生分解性を持つ消泡剤の開発が進められ、持続可能な社会への貢献が求められます。また、少量添加で最大限の効果を発揮し、かつ塗膜性能(密着性、耐久性、耐候性など)に悪影響を与えない「スマートな」消泡剤の開発が期待されています。特定の塗料システム、例えば3Dプリンティング用塗料や、自己修復機能を持つ塗料、抗菌・抗ウイルス機能を持つ塗料など、新たな機能性塗料の登場に伴い、それらに最適化された消泡剤のニーズも高まるでしょう。AIやビッグデータを活用し、塗料の組成や塗布条件から最適な消泡剤を選定するシステムや、泡の発生をリアルタイムで検知し、自動で消泡剤を供給するようなスマートファクトリー技術との連携も将来的な可能性として考えられます。複数の消泡メカニズムを複合的に組み合わせたハイブリッド型製品の進化や、ナノテクノロジーを応用した新素材の導入も、消泡塗料添加剤の性能をさらに向上させる鍵となるでしょう。