消磁システム市場規模・シェア分析:成長動向と見通し (2025年~2030年)

消磁システム市場レポートは、艦船タイプ(航空母艦、駆逐艦、フリゲート艦、コルベット艦、潜水艦など)、ソリューション(消磁、脱磁、測距)、コンポーネント(制御ユニット、パワーアンプ、コイルおよびケーブルなど)、設置タイプ(新規設置、レトロフィット)、および地域(北米、欧州など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

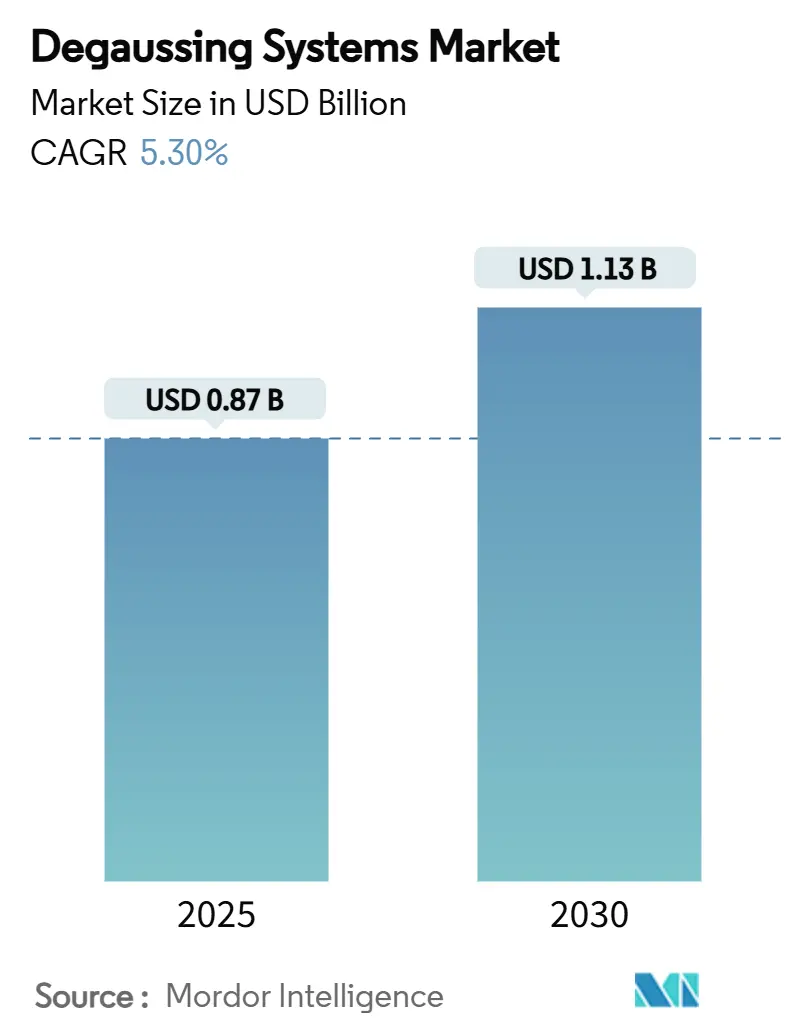

消磁システム市場は、2030年までの成長トレンドと予測に関するレポートです。2025年には0.87億米ドルと推定され、2030年には1.13億米ドルに達し、予測期間中に年平均成長率(CAGR)5.3%で成長すると予測されています。この市場の成長は、海軍支出の増加、磁気感応型機雷の高度化、および艦隊の寿命延長プログラムの着実な進展によって支えられています。

市場概要

調査期間は2019年から2030年です。2025年の市場規模は0.87億米ドル、2030年には1.13億米ドルに達すると見込まれており、2025年から2030年までの成長率はCAGR 5.30%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度です。主要企業には、L3Harris Technologies Inc.、ESCO Technologies Inc.、Wärtsilä Corporation、Polyamp AB、American Superconductor Corporationなどが挙げられます。

市場分析

Mordor Intelligenceの分析によると、消磁システム市場は、海軍支出の増加、磁気感応型機雷の高度化、艦隊の寿命延長プログラムの着実な進展により拡大しています。北米における駆逐艦や巡洋艦のアップグレード、欧州における掃海艇の調達、アジア太平洋地域における潜水艦隊の拡大が、電磁シグネチャ制御の幅広い顧客基盤を確保しています。高温超電導(HTS)コイルやソフトウェア定義型制御ユニットが技術更新サイクルを促進し、人工知能(AI)アルゴリズムがコイル電流をリアルタイムで調整することで性能限界を押し上げています。海軍が新規建造費用をかけずに艦船の寿命を延ばす費用対効果の高い方法としてシグネチャ管理を捉えているため、契約活動は改修需要が主導しています。HTSテープや希土類磁気センサーに関するサプライチェーンの圧力は短期的な成長を抑制していますが、垂直統合された部品ラインを持つティア1ベンダーは、ほとんどの混乱を軽減しています。

主要なレポートのポイント

* 艦船タイプ別: 2024年に潜水艦が消磁システム市場の収益シェア29.65%を占め、掃海艇は2030年までにCAGR 7.89%で最も速く拡大すると予測されています。

* ソリューション別: 2024年に消磁が市場シェアの60.90%を占めましたが、脱磁は2030年までCAGR 6.12%で最も高い成長を記録しました。

* コンポーネント別: 2024年にコイルとケーブルが消磁システム市場規模の32.21%を占め、ソフトウェアと分析は2025年から2030年の間にCAGR 8.17%で最も速く成長するでしょう。

* 設置タイプ別: 2024年に改修プログラムが消磁システム市場シェアの54.59%を占め、2030年までCAGR 8.7%で増加すると予想されています。

* 地域別: 北米が2024年の収益の34.17%を占めて支配的であり、アジア太平洋地域は予測期間中にCAGR 8.80%で最もダイナミックな地域です。

市場のトレンドと推進要因

* 海軍近代化予算の増加が消磁システムへの投資を加速: 防衛予算の着実な増加が、複数年にわたる艦船アップグレード計画を活発にしています。米国海軍の駆逐艦寿命延長パッケージは、シグネチャ管理の改修を電子戦強化の中核として位置付けています。イタリアの掃海艇プログラムやフィリピン、カナダの調達計画も、消磁システム市場の長期的な成長を確固たるものにしています。この要因はCAGRに+1.2%の影響を与え、北米、欧州、アジア太平洋地域で中期的に関連性が高いとされています。

* 磁気感応型機雷の配備増加が磁気シグネチャ制御の需要を促進: 現代の機雷は磁気、音響、圧力センサーを組み合わせているため、精密な磁場抑制の要件が高まっています。インドの多影響型海底機雷の検証は、海軍計画者が対抗しなければならない致死性の高まりを示しています。機雷は最も費用対効果の高い対水上兵器であり続けており、外洋艦船および沿岸艦船全体での堅牢な消磁の必要性を裏付けています。この要因はCAGRに+0.9%の影響を与え、南シナ海、ペルシャ湾で短期的に関連性が高いとされています。

* 旧型水上艦船を対象とした改修イニシアチブの拡大: 予算の現実により、海軍は新規建造よりも既存艦船のアップグレードに傾倒しています。米国は21隻のタイコンデロガ級巡洋艦を改修しており、それぞれに更新された消磁アレイが搭載されます。韓国の造船所は米国軍事海上輸送司令部のドック入りを受け入れ始めており、世界のメンテナンス拠点を拡大し、コイルパッケージサプライヤーに新たな入札機会をもたらしています。この要因はCAGRに+0.8%の影響を与え、北米、欧州で中期的に関連性が高いとされています。

* 高温超電導(HTS)コイル技術の登場: HTSコイルは米国海軍の海上試験で50~80%の重量削減を実証しつつ、必要な磁場強度を維持しました。強襲揚陸艦LPD-28およびLPD-30への契約は、研究室での実証から艦船への配備への移行を裏付けています。被覆導体の供給は依然として薄いですが、テープ調達を確保した先行企業が戦略的優位性を獲得しています。この要因はCAGRに+0.7%の影響を与え、米国、英国、フランス、ドイツ、日本で長期的に関連性が高いとされています。

* AI駆動型適応アルゴリズムの統合: AI駆動型適応アルゴリズムは、リアルタイムのシグネチャ管理のためにコイル電流を調整し、性能を向上させます。線形ニューラルネットワーク予測器は、制御ユニットの出力を最大20ナノテスラまで洗練させ、高速で操縦する際でも厳格な残留磁場制限内に艦船を維持することを可能にします。この要因はCAGRに+0.6%の影響を与え、技術的に先進的な海軍で長期的に関連性が高いとされています。

* ステルス無人水上・水中車両におけるマイクロ消磁システムの需要増加: 無人プラットフォームの運用範囲と役割が拡大するにつれて、小型で効率的な消磁ソリューションの需要が高まっています。この要因はCAGRに+0.4%の影響を与え、アジア太平洋、北米で長期的に関連性が高いとされています。

市場の抑制要因

* 高額な設備投資と長期的な維持費が普及を制限: 高度な消磁システムの導入には、特に予算が限られている小規模な海軍にとって、多額の初期投資と継続的な運用費用が障壁となります。包括的な消磁設備の設置は、総艦船建造費の2~5%を占めることがあり、HTSベースのパッケージは銅コイルの代替品よりも40~60%高いプレミアムを要求します。極低温冷却装置、ヘリウム物流、認定技術者を含む専門的なライフサイクルサポートは、中型戦闘艦船の場合、10年間のメンテナンス期間で200万~400万米ドルを追加します。これらの財政的現実により、海軍は通常、航空母艦、潜水艦、最前線の駆逐艦に全スペクトルのシグネチャ管理を限定し、優先度の低い艦船には残留磁気を許容せざるを得ません。この要因はCAGRに-0.8%の影響を与え、世界中の小規模海軍に短期的に影響します。

* 複雑な防衛調達手続きによる取得期間の長期化: 防衛調達の複雑さは、特に西側諸国において、消磁システムの取得期間を長期化させます。この要因はCAGRに-0.6%の影響を与え、西側諸国で中期的に関連性が高いとされています。

* レールガンや指向性エネルギー兵器システムへの資源再配分: 新興技術への資金シフトは、消磁システムへの投資を減少させる可能性があります。この要因はCAGRに-0.5%の影響を与え、先進的な海軍で長期的に関連性が高いとされています。

* HTSテープおよび希土類ベースの磁気センサーのサプライチェーンの脆弱性が生産規模拡大を阻害: 重要な材料への依存は、高度な消磁ソリューションの需要が高まるにつれて、スケジュール順守と価格安定性を脅かすボトルネックを生み出します。米国エネルギー省は、中国が世界の希土類磁石加工能力の70~80%を支配していると推定しており、フラックスゲートセンサーやオーバーハウザーセンサーメーカーは単一国リスクにさらされています。HTSテープの生産は世界で5社未満の大量生産者に限定されており、18ヶ月を超える受注残の可視性は薄く、インテグレーターは最大15%の運転資本を膨らませるバッファ在庫を保持せざるを得ません。地政学的緊張や輸出割当の変更は、2022年の高騰時に見られたネオジムとジスプロシウムのスポット価格を1キログラムあたり350米ドルの閾値以上に押し上げ、プロジェクトマージンを侵食し、造船所の設置を遅らせる可能性があります。この要因はCAGRに-0.4%の影響を与え、世界的に中期的に関連性が高いとされています。

セグメント分析

* 艦船タイプ別: 潜水艦は継続的な受動的探知リスクに直面するため、高仕様の専用材料が正当化されます。2024年には潜水艦が消磁システム市場収益の29.65%を占め、掃海艇はCAGR 7.89%で最も速く拡大すると予測されています。これは、影響型機雷からの顕著な脅威と、氷下および沿岸での隠蔽に対する戦略的プレミアムを反映しています。オーストラリア、インド、韓国の潜水艦プログラムは、設計段階で全船体コイルセットを統合しており、改修が一般的な水上艦船とは対照的です。駆逐艦やフリゲート艦は、中期アップグレードがレーダーやソナーの更新サイクルと重なるため、相当な需要を維持しています。サプライヤーは、30メートルの無人艇から10万トンの空母まで、制御コードを書き換えることなく構成可能なシステムを提供する必要があります。

* ソリューション別: 連続消磁システムは2024年の収益の60.90%を占め、その基盤的な地位を強調しています。消磁は依然として中核ですが、現代の鋼材は繰り返しの極地航行後により高い残留磁気を保持するため、脱磁が再浮上しています。2030年までのCAGR 6.12%は、海軍が機雷が敷設されたチョークポイントへの配備前に定期的な脱磁を重要な保険と見なしていることを示しています。現代の埠頭での脱磁ケージは、従来の処理時間の半分で95.5%の磁束密度削減が可能なパルス直流技術を採用しています。また、携帯型脱磁マットにより、フリゲート艦は母港に戻ることなく哨戒中にシグネチャをリセットでき、運用準備態勢を高めています。測距施設は、経験的な磁場データを提供することでフィードバックループを閉じ、ソフトウェア分析がこれらの測定値をコイル電流設定値に外挿することで、低収益セグメントでも高マージンのデジタルサービスへの牽引力を生み出しています。

* コンポーネント別: コイルとケーブルは2024年に32.21%で最大のシェアを維持しましたが、ソフトウェアモジュールはCAGR 8.17%で最も速く成長すると予測されています。この変化は、ハードウェア中心の差別化からコードベースの性能調整への移行を反映しています。線形ニューラルネットワーク予測器は、制御ユニットの出力を最大20ナノテスラまで洗練させ、高速で操縦する際でも厳格な残留磁場制限内に艦船を維持することを可能にします。磁力計クラスターは、フラックスゲート、光ポンピング、オーバーハウザーセンサーを組み合わせて冗長性を構築し、それぞれがモデルトレーニングを改善するデータレイクにデータを供給しています。一方、HTSコイルは劇的なサイズと電力の節約を約束しており、被覆導体価格が下落する2027年以降、超電導ハードウェア単独の消磁システム市場規模は不均衡に上昇すると予想されています。

* 設置タイプ別: 改修は2024年の収益の54.59%を占め、最も急なCAGR 8.7%を予測しています。主要な海軍のほとんどは、新規発注よりも中期的なオーバーホールを待つ艦船のバックログが深いため、安定した改修量を確保しています。インテグレーターは、コイルセットをプレハブ式のラックモジュールにパッケージ化し、ミサイルハッチを通して滑り込ませることで、狭い機械室を回避しています。レガシー船体のデジタルツインモデルは、設計サイクルを加速し、衝撃認定のリスクを低減します。新規建造の設置も重要であり、初期設計段階での考慮により最適なコイル形状と低い導体質量が可能になります。HTSソリューションは、冷却水容量と配電をレイアウトに組み込むことができるため、建造段階でより容易に正当化されます。

地域分析

* 北米: 2024年の収益の34.17%を占めて支配的でした。米国海軍の駆逐艦および巡洋艦の寿命延長契約だけでも、国内生産のコイル、磁力計、制御ユニットを優遇する数十億ドル規模のパイプラインを維持しています。カナダのキングストン級艦船の消磁改修や同盟国への対外有償軍事援助(FMS)案件も、この地域の地位をさらに強化しています。3つの認定HTS試験台を持つ北米の造船所は、世界で最も先進的な超電導配備プログラムをホストしています。

* アジア太平洋: 2030年までCAGR 8.80%で最も高い成長を記録すると予測されています。防衛予算の増加と係争中の海上交通路が需要を促進しています。日本はHTS試験を最上級フリゲート艦に拡大しており、オーストラリアのAUKUS潜水艦計画は、従来のベンチマークを超える磁気シグネチャ管理基準を統合しています。インドの機雷プログラムと東南アジアの沿岸艦隊の拡大は、無人プラットフォーム向けのマイクロ消磁ソリューションの採用を加速させています。中国の造船所は、新型054B型艦船全体にAI駆動型磁場調整ソフトウェアを組み込み、地域の技術ペースを設定し、他国に追随を促しています。

* 欧州: NATOのバルト海およびハイノース地域での態勢により、欧州は依然として極めて重要です。イタリアの掃海艇イニシアチブとフランスのFDIフリゲートシリーズは、脱磁と測距の組み合わせを組み込んでおり、システム・オブ・システムズ調達を推進しています。英国のタイプ31プログラムは、デジタルツインで検証されたコイルレイアウトを標準として指定しており、磁気衛生に対する地域のコミットメントを強調しています。極地研究砕氷船への並行投資は、消磁ベンダーにとって民生海上ニッチ市場を導入し、戦闘艦船以外の収益源を多様化しています。

競争環境

消磁システム市場は中程度の統合度であり、上位5社が年間収益の55%以上を支配しています。L3Harris Technologies、ESCO Technologies Inc.、Wärtsilä Corporation、Polyamp AB、American Superconductor Corporationが、特許ポートフォリオと海軍造船所との関係を通じて優位に立っています。ESCOによるUltra Maritime事業ラインの5.5億米ドルでの買収は、英国およびオーストラリアの艦船における設置ベースを拡大し、より高いボリュームとベンダー数の絞り込みという統合トレンドを示しました。

技術差別化はソフトウェアに移行しています。L3Harrisは、許容範囲を超える前にセンサーのドリフトを警告する予測保守分析をバンドルしています。Wärtsiläは、磁気シグネチャデータを統合プラットフォーム管理システムに連携させ、艦橋乗組員に統合された状況認識を提供しています。American SuperconductorはHTSコイルと極低温ハードウェアを単一の保証で提供し、造船所のインターフェースリスクを低減しています。

新規参入企業はニッチ市場を開拓しています。スカンジナビアの専門企業は3次元コイルアーキテクチャを提供し、最大95%の磁場減衰を実現しており、大型のマルチループシステムが非現実的な哨戒艇や補助艦隊でシェアを獲得しています。アジアのサプライヤーはコスト優位性を活用していますが、高忠実度磁場モデリングには依然として欧米のソフトウェアに依存しており、既存企業を完全に置き換えるのではなく、戦略的パートナーシップにつながっています。

最近の業界動向

* 2025年2月: ESCO Technologiesは、Ultra Maritimeのシグネチャ管理および電力部門を5.5億米ドルで買収し、消磁、測距、電力調整ラインを統合しました。

* 2024年2月: Babcockは、英国国防省から英国海軍の艦船保護システム機器に対する5年間のサービスサポート契約を受注しました。これにより、磁気機雷に対する艦船の脆弱性を低減するための消磁、陰極防食、アクティブシャフト接地サービスが提供されます。

本レポートは、地球の磁場によって船舶に誘起される不要な磁場を低減・除去する「磁気消去(Degaussing)」システム市場に関する詳細な分析を提供いたします。この市場には、磁気消去システム本体に加え、磁場を監視する装置や、消磁のために導体を流れる電流を制御するシステムなどが含まれます。

市場規模と成長予測に関して、世界の磁気消去システム市場は、2025年には0.87億米ドルと評価されており、2030年までには1.13億米ドルに達すると予測されています。

市場の主な推進要因としては、以下の点が挙げられます。

1. 海軍近代化予算の増加が磁気消去システムへの投資を加速させていること。

2. 磁気感応型機雷の配備拡大が、磁気シグネチャ制御の需要を高めていること。

3. 旧型水上艦艇の磁気消去アップグレードを目的とした改修(レトロフィット)イニシアチブが拡大していること。

4. コンパクトで効率的なシステムを可能にする高温超電導(HTS)コイル技術が登場したこと。HTSコイルは、磁場生成能力を維持しつつシステム重量を最大80%削減し、艦内スペースの確保と消費電力の低減に貢献します。

5. リアルタイムの磁気シグネチャ管理のためのAI搭載適応アルゴリズムが統合されていること。

6. ステルス無人水上・水中車両におけるマイクロ磁気消去システムの需要が増加していること。

一方で、市場の成長を阻害する要因も存在します。

1. 高額な設備投資と長期的な維持費用が、広範な導入を制限していること。

2. 複雑な防衛調達手続きにより、取得期間が長期化すること。

3. レールガンや指向性エネルギー兵器システムといった新興技術への資源再配分により、磁気消去システムへの資金利用可能性が低下すること。

4. HTSテープや希土類ベースの磁気センサーのサプライチェーンにおける脆弱性が、生産規模の拡大を妨げていること。特に、希土類磁石への依存とHTSテープ生産の限定性により、材料不足や価格変動のリスクがあり、配備スケジュールに影響を与える可能性があります。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 船舶タイプ別: 航空母艦、駆逐艦、フリゲート艦、コルベット艦、潜水艦、機雷掃討艦、その他の船舶タイプが含まれます。特に潜水艦は、磁気ステルスが生存性に大きく寄与するため、2024年の収益の29.65%を占め、最も高い需要を生み出しています。

* ソリューション別: 磁気消去(Degaussing)、永久磁気除去(Deperming)、磁気測定(Ranging)に分類されます。

* コンポーネント別: 制御ユニット(DCU)、パワーアンプ、コイルとケーブル、磁力計とセンサー、ソフトウェアと分析が含まれます。

* 設置タイプ別: 新造艦への設置と改修(レトロフィット)に分けられます。既存艦艇の改修は、サービス寿命を延ばし、生存性を即座に向上させるための費用対効果の高い方法であるため、新造艦設置よりも急速に成長しています。

* 地域別: 北米、欧州、南米、アジア太平洋、中東・アフリカの各地域で分析されています。アジア太平洋地域は、潜水艦の取得、機雷戦への投資、無人艦艇プログラムの加速により、2030年まで8.80%の複合年間成長率(CAGR)で最も速い成長が見込まれています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびL3Harris Technologies Inc.、Wärtsilä Corporation、Polyamp AB、Exail SAS、American Superconductor Corporation (AMSC)といった主要企業の詳細なプロファイルが含まれています。

さらに、本レポートでは、バリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、市場機会と将来展望についても網羅的に評価し、市場の全体像を深く理解するための情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 海軍の近代化予算の増加が消磁システムへの投資を加速

- 4.2.2 磁気感応型機雷の配備増加が磁気シグネチャ制御の需要を促進

- 4.2.3 旧型水上艦艇を対象とした消磁アップグレードのための改修イニシアチブの拡大

- 4.2.4 高温超電導(HTS)コイル技術の登場により、小型で効率的なシステムが可能に

- 4.2.5 AIを活用した適応型アルゴリズムの統合によるリアルタイムのシグネチャ管理

- 4.2.6 ステルス無人水上・水中車両におけるマイクロ消磁システムの需要増加

- 4.3 市場の阻害要因

- 4.3.1 高額な設備投資と長期的な維持費が広範な導入を制限

- 4.3.2 複雑な防衛調達手続きによる調達期間の長期化

- 4.3.3 新興のレールガンおよび指向性エネルギー兵器システムへの資源再配分により、資金の利用可能性が減少

- 4.3.4 HTSテープおよび希土類ベースの磁気センサーのサプライチェーンの脆弱性が生産規模の拡大を妨げる

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 船舶タイプ別

- 5.1.1 航空母艦

- 5.1.2 駆逐艦

- 5.1.3 フリゲート艦

- 5.1.4 コルベット艦

- 5.1.5 潜水艦

- 5.1.6 機雷掃海艇

- 5.1.7 その他の船舶タイプ

- 5.2 ソリューション別

- 5.2.1 消磁

- 5.2.2 永久消磁

- 5.2.3 測距

- 5.3 コンポーネント別

- 5.3.1 制御ユニット (DCU)

- 5.3.2 パワーアンプ

- 5.3.3 コイルとケーブル

- 5.3.4 磁力計とセンサー

- 5.3.5 ソフトウェアと分析

- 5.4 設置タイプ別

- 5.4.1 新造船への設置

- 5.4.2 改装

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 その他のヨーロッパ

- 5.5.3 南米

- 5.5.3.1 ブラジル

- 5.5.3.2 その他の南米

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 L3Harris Technologies Inc.

- 6.4.2 Wärtsilä Corporation

- 6.4.3 Polyamp AB

- 6.4.4 Larsen & Toubro Limited

- 6.4.5 Exail SAS

- 6.4.6 IFEN S.p.A.

- 6.4.7 American Superconductor Corporation (AMSC)

- 6.4.8 Dayatech Merin Sdn Bhd

- 6.4.9 DA Group

- 6.4.10 Ultra Electronics Holdings Ltd.

- 6.4.11 Babcock International Group

- 6.4.12 Thales Group

- 6.4.13 ESCO Technologies inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

消磁システムとは、物体に残存する磁気(残留磁気)を除去するための装置やその仕組み全体を指します。残留磁気は、金属加工、溶接、熱処理、あるいは単に地球磁場や周囲の磁場に長時間晒されることによって、金属材料や部品に発生することがあります。この残留磁気は、製造工程や製品の性能に様々な悪影響を及ぼすため、その除去が不可欠となります。具体的には、切削加工時の切り粉の付着、測定器の誤作動、精密部品の動作不良、錆の発生促進、溶接時のアーク偏向(アークブロー)、さらには電子機器の誤動作やデータ破損の原因となることがあります。消磁システムは、これらの問題を未然に防ぎ、製品の品質向上、生産効率の維持、そして設備の長寿命化に貢献する重要な技術でございます。一般的には、交流磁場を物体に印加し、その磁場強度を徐々に減少させることで、内部の磁区をランダムな状態に戻し、残留磁気をゼロに近づける原理が用いられます。

消磁システムには、その用途や対象物の特性に応じて様々な種類が存在します。最も一般的なのは、コイルを用いた電磁誘導方式です。この方式には、対象物をコイルの中を通過させる「トンネル式」や、コイル内に設置する「固定式」があり、大量の部品を連続的に処理する生産ラインに組み込まれることが多くございます。また、大型の構造物や局所的な消磁が必要な場合には、作業員が手で操作する「ハンディ式」の消磁器が用いられます。さらに、より強力な磁場を必要とする場合や、磁気的に硬い材料の消磁には、短時間に高エネルギーの磁場を印加する「パルス消磁方式」が有効です。これは、瞬間的に強い磁場を発生させることで、通常の交流消磁では難しい残留磁気の除去を可能にします。特殊な例としては、地質学的な研究などで用いられる「熱消磁方式」もございますが、これはキュリー温度以上に加熱することで磁性を失わせるもので、産業用途の消磁システムとは目的や適用範囲が異なります。船舶の磁気シグネチャを低減するための「船舶消磁(デガウシング)」も、大規模な消磁システムの一種として知られております。

消磁システムの用途は非常に広範にわたります。製造業においては、切削、研削、プレスなどの加工工程で発生する部品の残留磁気を除去するために不可欠です。例えば、精密加工された部品に残留磁気があると、切削油中の微細な鉄粉が付着し、製品の表面品質を損ねたり、組み立て時の精度に影響を与えたりする可能性がございます。また、ベアリングやギアなどの回転部品では、残留磁気が摩擦を増加させ、早期摩耗の原因となることもございます。溶接作業においては、残留磁気によるアークブローが溶接品質の低下を招くため、溶接前の消磁が推奨されます。電子部品製造においては、磁気ヘッドやセンサーなどの精密部品の性能を確保するために、微細な残留磁気も許容されません。医療分野では、MRI装置周辺で使用される器具や、特定の医療機器の誤動作防止のために消磁が求められることがあります。さらに、研究開発分野では、材料の磁気特性評価や実験サンプルの前処理として消磁が行われます。データストレージ分野では、ハードディスクドライブや磁気テープからのデータ完全消去(デガウシング)にも消磁技術が応用されますが、これは残留磁気除去とは異なり、媒体を再利用不能にする目的で行われる破壊的なプロセスでございます。

消磁システムに関連する技術は多岐にわたります。まず、消磁効果を正確に評価するためには、磁場測定技術が不可欠です。ガウスメーターやフラックスゲート磁力計などの高精度な測定器を用いて、消磁前後の残留磁気レベルを定量的に把握することで、システムの性能検証やプロセスの最適化が可能となります。また、消磁システム自体は強力な磁場を発生させるため、周囲の電子機器や人体への影響を最小限に抑えるための磁気シールド技術も重要です。消磁対象となる材料の磁気特性を理解するためには、磁性材料科学の知識が基盤となります。材料の種類や形状、過去の磁化履歴によって最適な消磁条件が異なるため、これらの知見がシステムの設計に活かされます。さらに、交流磁場を生成し、その強度や周波数を精密に制御するためには、パワーエレクトロニクス技術が不可欠です。近年では、生産ラインへの組み込みが進む中で、自動化技術やロボット技術との連携も強化されており、無人での連続消磁処理が可能になっています。

消磁システムの市場背景は、現代の産業における高精度化と品質管理の厳格化によって強く推進されています。特に、自動車、航空宇宙、医療機器、精密機械、電子部品といった分野では、製品の信頼性と安全性が極めて重視されるため、残留磁気による不具合は許容されません。これにより、製造工程における消磁処理の需要が着実に増加しています。また、工場自動化(FA)の進展に伴い、消磁システムも単体の装置としてではなく、生産ライン全体に組み込まれたインラインシステムとしての導入が進んでいます。これにより、生産効率の向上と品質の一貫性確保が図られています。環境規制や省エネルギー化への意識の高まりも、市場に影響を与えています。より少ない電力で高い消磁効果を発揮するシステムや、コンパクトで設置場所を選ばないシステムの開発が求められています。アジア太平洋地域、特に中国や東南アジア諸国における製造業の成長は、消磁システム市場の拡大を牽引する主要な要因の一つとなっております。

将来の展望として、消磁システムはさらなる高機能化とインテリジェント化が進むと予想されます。AIや機械学習の技術を応用し、対象物の材質、形状、残留磁気の状態を自動で判別し、最適な消磁プログラムをリアルタイムで適用する「スマート消磁システム」の開発が期待されます。これにより、消磁プロセスの効率と精度が飛躍的に向上し、人手による調整の手間が削減されるでしょう。また、IoT技術との連携により、消磁システムの稼働状況やメンテナンス情報を遠隔で監視・管理することが可能となり、予知保全や生産ライン全体の最適化に貢献します。新素材の開発が進む中で、従来の消磁方法では対応が難しい高磁性材料や複合材料に対する新たな消磁技術の研究開発も活発化するでしょう。さらに、小型化・軽量化が進み、より多様な現場でのオンサイト消磁が可能になることで、メンテナンスや修理の効率化が図られます。エネルギー効率の向上と環境負荷の低減も引き続き重要なテーマであり、省電力で高性能なシステムの開発が求められます。最終的には、消磁技術が様々な産業分野において、より不可欠な基盤技術としてその存在感を高めていくと考えられます。