除湿機市場規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

除湿機市場は、製品タイプ(冷媒式(コンプレッサー式)、デシカント式など)、エンドユーザー(住宅用、商業用など)、容量(パイント/日)(30以下、31~70など)、流通チャネル(オフライン/実店舗、オンライン/Eコマース)、および地域(北米、南米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

除湿機市場の概要:2025年~2030年の成長トレンドと予測

市場規模と成長予測

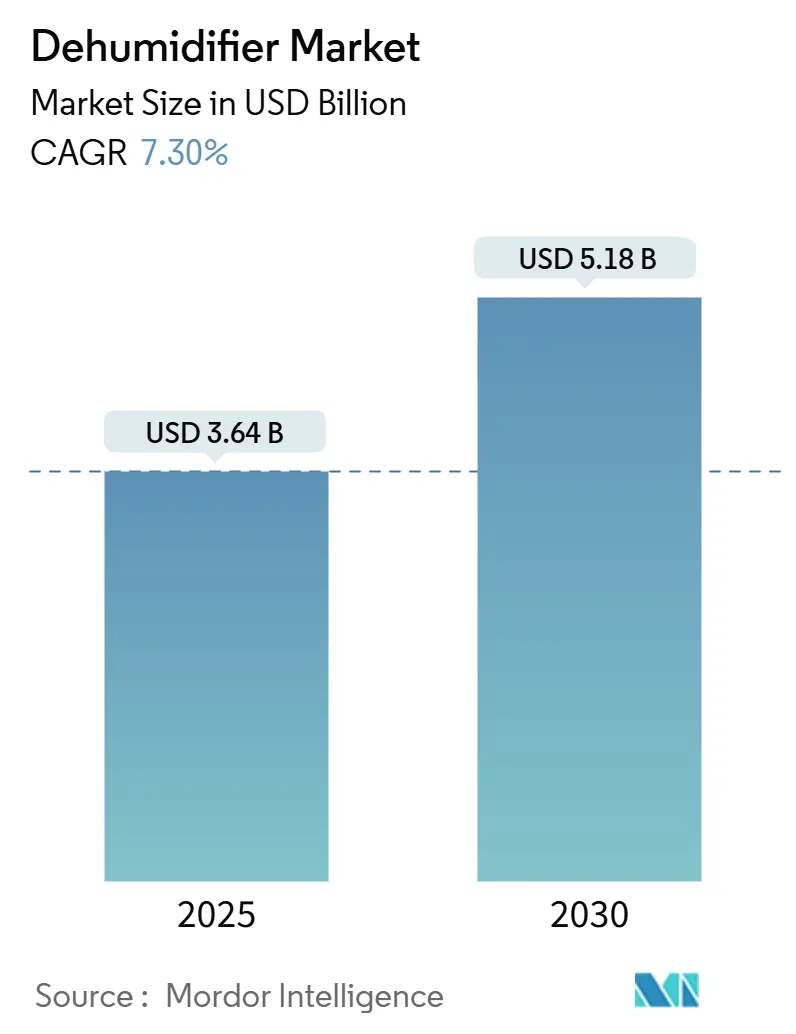

除湿機市場は、2025年には36.4億米ドルに達し、2030年には51.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.30%と見込まれています。これは、健康意識の高い消費者、エネルギー規制、データセンターへの投資が需要を押し上げているため、小型家電製品の中でも比較的速い成長を遂げているカテゴリーの一つです。

市場の成長を牽引する主な要因としては、呼吸器感染症の軽減に効果的な室内湿度(相対湿度40%~60%)に関する臨床的証拠の増加、政府による湿度管理とエネルギーコードの連携、カビによる損失を防ぐための保険としての認識、サーバーの腐食や静電放電を防ぐためのデータセンターにおける厳密な湿度管理の必要性などが挙げられます。供給面では、メーカーはスマート接続機能を備えた製品ポートフォリオを拡大し、流通業者は二次都市の購入者にリーチするためのEコマースチャネルを追加しています。

地域別では、北米が最大の市場シェアを占めていますが、アジア太平洋地域が最も速い成長を遂げると予測されています。市場の集中度は中程度です。

主要な市場動向と洞察

市場を牽引する要因:

1. 湿度関連の健康問題の増加: 病院や公衆衛生機関は、室内湿度管理を呼吸器疾患に対する最前線の防御策と見なしています。欧州の環境規制当局や米国環境保護庁(EPA)は、カビの発生を抑えるために室内湿度を60%未満に保つよう推奨しており、保険会社も水害保険の価格設定にこれらの医療的知見を取り入れています。これにより、除湿機の需要は沿岸地域だけでなく、季節的な湿度課題を抱える温帯の内陸地域にも拡大しています。

2. 湿潤地域における建設ブーム: 東南アジア、湾岸地域、米国湾岸地域における都市住宅、データホール、観光プロジェクトでは、機械的な除湿を義務付ける設計規則が導入されています。例えば、サウジアラビアの厳格化された建築基準では、除湿と断熱の義務化により、新築建物のエネルギー消費量が30~40%削減されると予測されています。これにより、建設業者はHVAC入札書類に除湿機を直接組み込むようになり、サービス契約や交換部品を通じて継続的な収益モデルが生まれています。

3. 商業用HVACにおけるエネルギー効率規制: 米国エネルギー省の2025年基準では、ポータブルユニットの最小統合エネルギー係数が引き上げられ、高効率モデルへの調達が促進されています。ENERGY STAR認定の除湿機は、従来の製品と比較して15%少ない電力で稼働すると報告されています。欧州や日本では、HFC冷媒の段階的廃止を目的とした規制措置が、デシカントホイールやハイブリッドシステム設計の需要を促進しています。これらの進歩は初期費用を増加させるものの、光熱費の大幅な削減を通じて長期的な価値を提供します。

4. データセンターおよび電子機器における湿度管理: 従来、サーバー室は相対湿度45~65%の範囲で維持されていましたが、ASHRAEの2024年ガイドラインでは、結露や静電気などのリスクに対処するための高度なセンサーと制御システムの導入を条件に、より柔軟な露点範囲が導入されました。エッジコンピューティングの採用加速により、通信キャビネット、マイクロコロケーションセンター、物流ハブなど、新たなアプリケーション分野への除湿機市場の拡大が見られます。

市場を抑制する要因:

1. コンプレッサーユニットの高い運用コスト: 従来の冷媒式除湿機は、特に電気料金が高い地域では、エネルギー消費に関する懸念から採用が制限されています。凝縮式除湿システムは従来の空調システムよりも2~3倍高い成績係数を達成するものの、デシカントホイールシステムと比較すると3~4倍低いエクセルギー効率を示します。この性能差は、総所有コストを評価する費用意識の高い消費者や商業事業者にとって躊躇の原因となります。

2. 低コスト輸入品によるマージン圧力: 中国メーカーとの競争激化は、価格圧力を生み出し、既存企業の収益性を圧迫するとともに、製品品質の差別化を損なう可能性があります。中国の家電製品輸出は2024年に20.8%増加し、44.8億台に達しました。米国では、主要家電製品の60%が輸入品であり、価格競争に対する脆弱性が生じています。このコモディティ化の傾向は、既存企業に、中核的な製品機能ではなく、サービス品質、ブランド評判、専門的なアプリケーションで競争することを強いています。

セグメント分析

* 製品タイプ別: 冷媒式コンプレッサーモデルが2024年に46.34%の市場シェアを占め、依然として優位に立っていますが、デシカントユニットは2030年までに7.76%のCAGRで最も速い成長を遂げると予測されています。デシカント技術は、産業用途において廃熱回収システムにより運用コストを33.7%削減できるなど、性能面で優位性を示しています。熱電ペルチェシステムは小型用途のニッチ市場を占め、ハイブリッド構成は複数の技術を組み合わせて様々な条件下で性能を最適化します。

* エンドユーザー別: 産業用途が2024年に42.23%の市場シェアを占め、製造プロセスにおける湿度管理の重要性を示しています。一方、住宅用途は2030年までに8.12%のCAGRで加速的に成長しています。産業分野の優位性は、医薬品製造、食品加工、電子機器組立など、湿度変動が製品品質や安全性に影響を与える精密な環境制御を必要とするアプリケーションに起因します。住宅需要の急増は、健康意識の高まりと、自動湿度管理を可能にするスマートホーム技術の統合を反映しています。

* 容量別: 中容量ユニット(31~70パイント)が2024年に48.34%の市場シェアを維持していますが、小型システム(30パイント以下)は2030年までに8.56%のCAGRで急増しており、ターゲットを絞った湿度管理に対する消費者の嗜好の変化を反映しています。小型システムの成長軌道は、都市化の傾向、居住空間の縮小、および家全体ではなく特定の課題領域に対処するエネルギー効率の高いソリューションに対する消費者の嗜好と一致しています。

* 流通チャネル別: Eコマースプラットフォームは2030年までに9.40%のCAGRで急速に拡大しており、2024年に67.56%の市場シェアを維持しているオフライン小売チャネルの優位性に挑戦しています。このデジタル変革は、より幅広い製品選択、競争力のある価格設定、便利な配送オプションを提供するオンラインプラットフォームによる消費者の購買行動の変化を反映しています。従来の小売店は、製品のデモンストレーション、即時入手可能性、専門家による相談において優位性を維持しています。

地域分析

* 北米: 2024年に36.45%の市場シェアを維持しており、確立された建築基準、保険要件、湿度関連の健康問題に対する消費者の意識によって牽引されています。この地域の成熟した市場は、住宅および商業用途における湿度管理の長年の経験を反映しています。

* 欧州: エネルギー効率規制と環境制御システムを義務付ける建築性能基準により、着実な成長を示しています。

* アジア太平洋: 2030年までに10.12%のCAGRで最も速い成長を遂げる地域として浮上しており、急速な都市化、可処分所得の増加、室内空気質問題に対する意識の高まりによって牽引されています。中国は主要な製造国であると同時に成長する消費市場でもあり、独自のダイナミクスを生み出しています。

* 中東およびアフリカ: 極端な気候条件と建設活動の拡大により、大きな成長潜在力を持つ新興市場です。

* 南米: ブラジルやアルゼンチンなどの国々で、湿度関連の健康問題に対する意識が高まっています。

競争環境

除湿機市場は中程度の集中度を示しており、上位5社が市場シェアの約半分を占めています。このダイナミクスは、規模の効率性とイノベーション主導の機会が共存する競争環境を育んでいます。主要企業は、広範な流通ネットワークと規模の経済を活用してコスト優位性を維持する一方、新興企業は技術的進歩と専門的なアプリケーションを通じて差別化を図っています。競争戦略は、エネルギー効率、スマート接続、およびアプリケーション固有のソリューションにますます集中しています。

技術の差別化が主要な競争の場となっており、企業は高度なデシカント材料、廃熱回収システム、IoT統合に投資して持続可能な競争優位性を生み出しています。人工知能と予測分析の統合により、予防的な湿度管理が可能になり、除湿機は反応的な家電製品からインテリジェントな環境制御システムへと変貌しています。医薬品製造、食品加工、精密電子機器組立など、標準製品の能力を超える性能要件が求められ、プレミアム価格が正当化される専門的なアプリケーションには、未開拓の機会が存在します。

主要企業: Haier Smart Home、LG Electronics、Whirlpool Corporation、Honeywell International、Munters ABなど。

最近の業界動向

* 2025年5月: 米国エネルギー省は、非全館除湿機のエネルギー保全基準の改正案を撤回することを提案しました。

* 2025年2月: 中国の家電製品輸出は2024年に44.8億台に達し、前年比20.8%増加しました。これにはかなりの量の除湿機が含まれており、費用対効果の高い製造と市場拡大を通じて世界的な競争圧力を強めています。

* 2025年1月: Carrier Global Corporationは、TechVantage Initiativeを開始し、5年以内に1,000人のサービス技術者を雇用し、10万人以上のHVAC技術者を訓練することを約束しました。これは、北米全体の除湿機の設置およびサービス能力に影響を与える熟練労働者不足に対処するものです。

* 2024年4月: ASHRAEは、データセンター内の温度と湿度レベルの管理を支援するために設計された新しいデータセンターリソースページを導入しました。これは、サーバーやコンピューティング機器によって生成されるかなりの熱のために重要な環境です。

本レポートは、世界の除湿機市場の定義、調査方法、市場動向、成長予測、競合状況、将来展望を包括的に分析しています。

本調査では、冷媒式、デシカント式、熱電(ペルチェ)式、ハイブリッド方式で湿気を除去する電動除湿機(ポータブル/固定式)を市場と定義し、メーカー販売価格(米ドル)で評価しています。大型HVAC組み込みユニット、短期レンタル、受動的吸湿剤は対象外です。

市場成長の主な要因は、湿度関連の健康懸念の高まり、多湿地域での建設増加、商業用HVACの省エネ規制、データセンター・電子機器の湿度管理、異常気象によるカビ被害保険金請求の急増、産業分野での廃熱利用デシカントシステムの採用拡大です。

一方、コンプレッサーユニットの高い運用コスト、低価格輸入品による利益率圧力、乾燥地域での消費者認知度の低さ、全館システム設置業者の不足が市場の抑制要因です。

市場は、製品タイプ(冷媒式、デシカント式、熱電式、ハイブリッド/その他)、エンドユーザー(住宅用、商業用、産業用)、容量、流通チャネル(オフライン/店舗、オンライン/Eコマース)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国・地域)別に詳細にセグメント化されています。

主要な調査結果と予測世界の除湿機市場は、予測期間中に堅調な成長を遂げると予測されています。特に、アジア太平洋地域は、多湿な気候と急速な都市化、建設活動の活発化により、最も高い成長率を示すと見込まれています。住宅用セグメントは、健康意識の高まりとカビ・ダニ対策への関心から、引き続き市場を牽引するでしょう。商業用および産業用セグメントでは、データセンターや製造施設における精密な湿度管理の必要性が、需要を押し上げる主要因となっています。

製品タイプ別では、冷媒式除湿機がその効率性と幅広い用途により、引き続き市場の大部分を占めると予想されます。しかし、デシカント式除湿機も、低温環境での性能の優位性や産業用途での採用拡大により、着実にシェアを伸ばしています。熱電式およびハイブリッド方式は、特定のニッチ市場や小型・ポータブル用途で成長が見込まれます。

流通チャネルでは、オンライン/Eコマースチャネルが、利便性と製品情報の豊富さから、特に住宅用除湿機の販売においてその重要性を増しています。一方、オフライン/店舗チャネルは、製品の体験や専門家によるアドバイスが求められる商業用・産業用セグメントで依然として強い存在感を示しています。

主要企業は、製品のエネルギー効率向上、スマート機能の統合、および環境に優しい冷媒の開発に注力しており、これが市場競争の主要な焦点となっています。また、新興市場への参入やM&Aを通じて、市場シェアの拡大を図る動きも活発です。

本調査では、市場の機会、課題、競争環境、および主要企業の戦略的動向についても詳細に分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 湿度関連の健康問題の増加

- 4.2.2 湿潤地域における建設ブーム

- 4.2.3 商業用HVACにおけるエネルギー効率規制

- 4.2.4 データセンターおよび電子機器における湿度制御

- 4.2.5 異常気象によるカビ被害からの保険金請求の急増

- 4.2.6 廃熱利用デシカントシステムの産業導入

-

4.3 市場の阻害要因

- 4.3.1 コンプレッサーユニットの高い運用コスト

- 4.3.2 低コスト輸入品によるマージン圧力

- 4.3.3 乾燥したサブマーケットにおける消費者の低い認知度

- 4.3.4 全館システム設置業者の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 代替品の脅威

- 4.7.4 新規参入の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 冷媒(コンプレッサー)

- 5.1.2 乾燥剤

- 5.1.3 熱電(ペルチェ)

- 5.1.4 ハイブリッド / その他

-

5.2 エンドユーザー別

- 5.2.1 住宅用

- 5.2.2 商業用

- 5.2.3 産業用

-

5.3 容量別(パイント/日)

- 5.3.1 ≤30

- 5.3.2 31–70

- 5.3.3 >70

-

5.4 流通チャネル別

- 5.4.1 オフライン / 店舗

- 5.4.2 オンライン / Eコマース

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 ペルー

- 5.5.2.3 チリ

- 5.5.2.4 アルゼンチン

- 5.5.2.5 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.3.8 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.5.4.7 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 ハイアール スマートホーム

- 6.4.2 LGエレクトロニクス

- 6.4.3 ワールプール コーポレーション

- 6.4.4 ハネウェル インターナショナル

- 6.4.5 マンタース AB

- 6.4.6 フリージデール(エレクトロラックス)

- 6.4.7 デロンギ グループ

- 6.4.8 グリー電気

- 6.4.9 三菱電機

- 6.4.10 美的集団

- 6.4.11 パナソニック株式会社

- 6.4.12 ハイセンス

- 6.4.13 ダンビー アプライアンス

- 6.4.14 エイプリルエア

- 6.4.15 サーマ・ストア LLC(フェニックス、ドライイーズ)

- 6.4.16 エバック インダストリアル プロダクツ

- 6.4.17 デシカント テクノロジーズ グループ

- 6.4.18 シャープ株式会社

- 6.4.19 東芝

- 6.4.20 エアウォーターグリーン AB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

除湿機は、空気中の過剰な湿気を取り除き、快適な室内環境を保つことを目的とした家電製品でございます。特に高温多湿な日本の気候において、梅雨時や夏場だけでなく、冬場の結露対策や部屋干し対策としても広く活用されております。湿気を取り除くことで、カビやダニの発生を抑制し、アレルギーや喘息のリスクを低減するほか、建材の劣化防止、洗濯物の生乾き臭対策など、多岐にわたる効果が期待できます。

除湿機の種類は、主にその除湿方式によって大きく分けられます。一つ目は「コンプレッサー式」でございます。これは、エアコンと同じ原理で、冷媒を使って空気を冷却し、空気中の水蒸気を結露させて水として取り除く方式です。梅雨時や夏場など、室温が高い環境で高い除湿能力を発揮し、消費電力も比較的抑えられる傾向にございます。しかし、室温が低いと除湿能力が低下しやすく、本体が重く大きめであるという特徴もございます。二つ目は「デシカント式」、または「ゼオライト式」と呼ばれるものでございます。これは、乾燥剤(デシカント材)で空気中の湿気を吸着し、その乾燥剤をヒーターで温めて水分を蒸発させ、熱交換器で結露させて水として取り除く方式です。ヒーターを使用するため、冬場や低温時でも安定した除湿能力を発揮しますが、室温が上昇しやすいという特性があり、コンプレッサー式に比べて消費電力が大きくなる傾向がございます。本体は比較的軽量でコンパクトなモデルが多いです。三つ目は、これら二つの方式を組み合わせた「ハイブリッド式」でございます。季節や室温に応じてコンプレッサー式とデシカント式を自動で切り替えることで、一年を通して高い除湿能力と省エネ性を両立させることが可能ですが、本体価格が高く、サイズも大きめになる傾向がございます。その他、ペルチェ素子を用いた「ペルチェ式」もございますが、こちらは除湿能力が低いため、クローゼットや狭い空間での使用が主でございます。

除湿機の用途は非常に幅広く、日常生活の様々な場面で活躍いたします。最も一般的なのは、室内の湿度を快適なレベル(一般的に50~60%)に保ち、不快感を軽減することです。特に梅雨時期や夏場のジメジメとした空気は、除湿機によって劇的に改善されます。また、カビやダニは高湿度環境で繁殖しやすいため、除湿機はこれらを抑制し、アレルギーや喘息の原因となるハウスダスト対策としても有効です。住宅の結露対策にも欠かせません。冬場に窓や壁に発生する結露は、建材の劣化やカビの発生を招くことがありますが、除湿機を使用することでこれを防ぐことができます。さらに、部屋干しの洗濯物を効率よく乾燥させる「衣類乾燥機能」は、多くの除湿機に搭載されており、花粉の時期や雨天時、夜間の洗濯に大変重宝されます。生乾き臭の防止にも繋がり、共働き世帯やマンション住まいの方々にとって必須の機能と言えるでしょう。クローゼットや押し入れ、浴室、脱衣所、地下室など、湿気がこもりやすい特定の場所でのスポット除湿にも活用されます。

関連技術としては、まず「湿度センサー」や「温度センサー」が挙げられます。これらにより、室内の状況を感知し、自動で最適な湿度を維持する「自動運転モード」が実現されています。また、洗濯物乾燥の効率を高めるために、広範囲に風を送る「ルーバー機能」や、衣類の量や乾き具合を検知する「乾燥センサー」も進化しています。本体内部にカビが発生するのを防ぐ「内部乾燥機能」や、運転停止後に自動で送風を行い、本体を清潔に保つ機能も普及しています。近年では、除湿機能に加えて「空気清浄機能」や「イオン発生機能(プラズマクラスター、ナノイーなど)」を搭載し、除湿と同時に空気中のウイルス、菌、アレルゲン、ニオイを除去する多機能モデルも増えております。さらに、スマートフォンアプリからの遠隔操作やAIスピーカーとの連携など、「IoT機能」を搭載したスマート除湿機も登場し、より便利で快適な使い方が可能になっています。省エネ性能も重要な要素であり、インバーター制御による効率的な運転や、エコモードの搭載が進められています。

市場背景としましては、近年の異常気象、特に長梅雨やゲリラ豪雨の増加、そして猛暑による室内環境への意識の高まりが、除湿機需要を牽引しています。また、高気密・高断熱住宅の普及により、室内の湿気がこもりやすくなったことや、マンション住まいでの部屋干し需要の増加も、除湿機市場の拡大に寄与しています。健康志向の高まりから、カビ・ダニ対策やアレルギー対策として除湿機を導入する家庭も増えております。主要メーカーとしては、パナソニック、シャープ、三菱電機、日立、コロナ、アイリスオーヤマなどが挙げられ、各社が独自の技術や機能を競い合い、消費者の多様なニーズに応える製品を開発しています。製品トレンドとしては、多機能化(空気清浄、衣類乾燥)、省エネ化、デザイン性の向上、そしてIoT連携による利便性の追求が顕著でございます。

将来展望としましては、除湿機はさらなる進化を遂げると考えられます。まず、環境負荷低減とランニングコスト削減のため、より高効率な除湿技術の開発が進み、さらなる省エネ化が図られるでしょう。AIとIoTの進化により、ユーザーの生活パターンや室内の状況を学習し、最適な湿度環境を自動で提案する、より高度なスマート除湿機が登場する可能性がございます。スマートホームの中核デバイスとして、他の家電製品との連携も一層強化されるでしょう。デザイン面では、インテリアに溶け込むような、より洗練されたデザインや、設置場所を選ばないコンパクトなモデルの多様化が進むと予想されます。また、寝室などでの使用を考慮し、運転音のさらなる低減も重要な開発課題となるでしょう。除湿だけでなく、加湿、空気清浄、換気など、一台で複数の空気環境調整を担う複合機能製品の登場も期待されます。コンプレッサー式においては、地球温暖化係数の低い環境配慮型冷媒への移行も進められることでしょう。個人の空間や特定の用途に特化したパーソナルな小型・高性能モデルの多様化も、今後の市場を形成する重要な要素となる見込みでございます。