乾燥野菜市場 規模・シェア分析 ー 成長トレンドと予測 (2025年~2030年)

乾燥野菜市場レポートは、製品タイプ(トマト、ジャガイモ、タマネギなど)、形態(スライス/カット、みじん切り/顆粒、ホール、粉末/フレーク)、乾燥技術(フリーズドライ、真空乾燥など)、流通チャネル(フードサービス、小売)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

乾燥野菜市場の概要

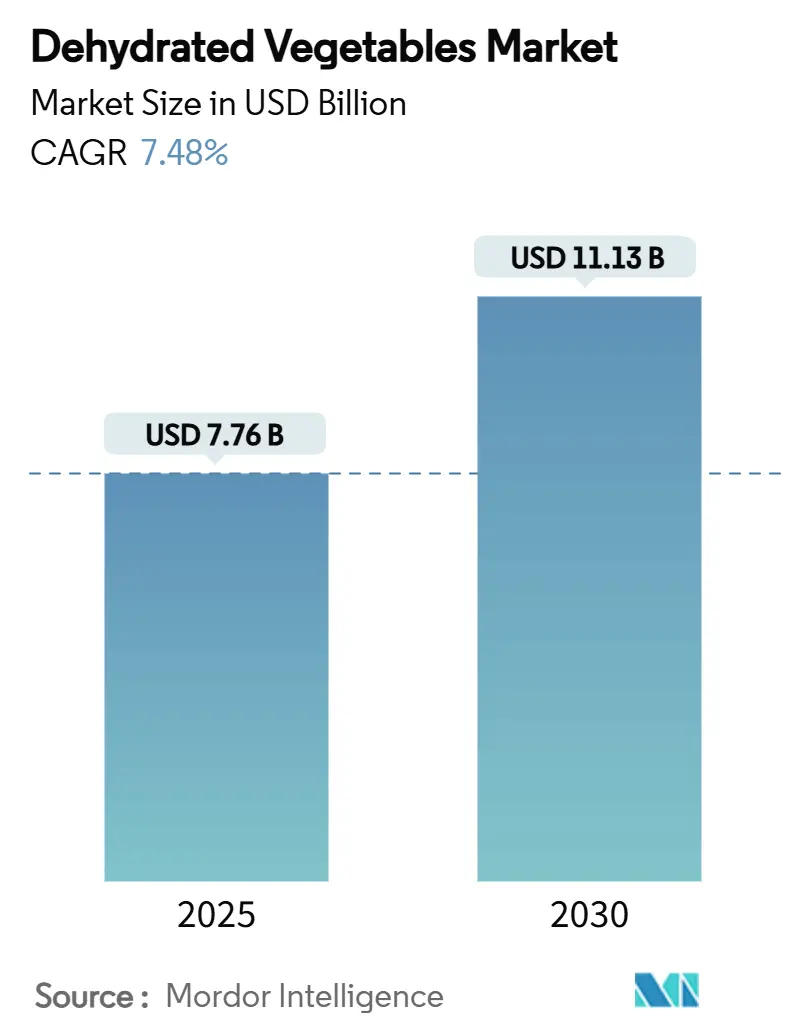

市場規模と成長予測(2025年~2030年)

乾燥野菜市場は、製品タイプ(トマト、ジャガイモ、タマネギなど)、形態(スライス/カット、ミンチ/顆粒、ホールピース、パウダー/フレーク)、乾燥技術(フリーズドライ、真空乾燥など)、流通チャネル(フードサービス、小売)、地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場規模は2025年に77.6億米ドル、2030年には111.3億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は7.48%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場分析

この市場拡大は主に、消費者の植物ベース食への移行、サプライチェーンの強化、透明性の高いクリーンラベル製品への需要増加によって推進されています。乾燥野菜の保存安定性は、効率的な食事準備への需要に応え、食品加工業者がコールドチェーン物流の課題を管理するのに役立っています。メーカーは、高品質のオーガニック製品ライン、便利な個包装、最小限の加工技術を強調した製品を開発しています。市場は中程度の競争ダイナミクスを示し、国際企業と地域加工企業の両方が統合されたサプライチェーン、強化された生産技術、確立されたD2Cビジネスモデルを通じて価値を創造しています。政府も乾燥野菜を食料安全保障戦略の重要な要素と認識し、生産能力拡大と製品革新のための助成金を通じて財政支援を行っています。

主要な市場動向と洞察

市場を牽引する要因:

1. 調理済み食品およびコンビニエンスフードの需要増加: 単身世帯や共働き世帯の増加により、効率的な食事ソリューションへの需要が高まっています。フリーズドライや粉末形態の野菜は、栄養価を保ちつつ迅速な調理を可能にし、現代の食生活に不可欠なコンビニエンス製品となっています。

2. 植物ベースおよびヴィーガン食の拡大: 健康と環境への意識の高まりから、フレキシタリアンを含む幅広い層で植物ベース食への移行が進んでいます。クリーンラベル製品への需要も高く、人工添加物のない、認識しやすい最小限に加工された乾燥野菜がプレミアム価格で取引されています。

3. 長い保存期間と冷蔵の必要性の低減: 世界的な混乱や自然災害によりコールドチェーン物流の脆弱性が露呈し、保存安定性の高い製品が戦略的資産として重要視されています。特に冷蔵インフラが不十分な新興市場において、乾燥野菜は市場拡大を可能にします。

4. クリーンラベルおよびオーガニック製品のトレンド: 消費者の食品成分に関する知識の向上により、シンプルで認識しやすい成分を含む製品への需要が高まっています。乾燥野菜は人工保存料や香料が不要なため、クリーンラベルソリューションとして好まれています。FDAの規制強化も、堅牢な品質システムを持つ加工業者に有利に働いています。

市場の抑制要因:

1. 生鮮野菜および冷凍野菜との競合: 消費者は味と食感の優れた生鮮・冷凍野菜を好み、栄養価が高いと信じているため、乾燥製品のプレミアム食品用途への浸透が制限されています。コールドチェーンインフラへの投資により、生鮮製品へのアクセスが向上し、乾燥野菜の流通上の優位性が低下しています。

2. 厳格な食品安全および表示規制: FDAのハザード分析とリスクベースの予防管理に関する規制は、品質システムへの多大な投資を要求し、小規模加工業者に大きな影響を与えています。サルモネラ菌汚染によるリコール事例は、業界が病原菌リスクに脆弱であることを示し、運用コストと複雑さを増加させています。

セグメント分析

* 製品タイプ別: トマトは2024年に22.74%の市場シェアを維持し、スープミックスやソースベースに不可欠な成分です。タマネギセグメントは2030年までに8.43%のCAGRで堅調な成長が見込まれています。BranchOut FoodのGentleDry Technologyへの投資は、栄養保存率95%を達成し、最小限の加工を求める消費者の需要に応えています。

* 形態別: パウダー/フレーク形態は2024年に43.15%のシェアを占め、8.85%のCAGRで成長しています。食品製造において迅速な溶解と均一な風味分布に優れています。小売セグメントでは、スライス/カットがプレミアムトレイルミックスやスープで強い存在感を維持しています。

* 乾燥技術別: ドラム乾燥とスプレードライが2024年に46.43%の市場シェアを占めていますが、フリーズドライ技術が8.95%のCAGRで最も急速に成長しています。フリーズドライは優れた栄養保存と再水和特性を持つプレミアム製品への需要に応えています。真空乾燥やマイクロ波、赤外線乾燥などの新技術も登場しています。

* 流通チャネル別: 小売セグメントは2024年に57.11%の市場シェアを占め、2030年までに8.34%で成長すると予測されています。Eコマースの拡大と家庭での調理への移行が背景にあります。フードサービスセグメントは、労働コストの上昇に伴い、自動化と事前加工済み成分の採用が進んでいます。

地域分析

* 北米: 2024年に33.11%のシェアで世界市場をリードしています。洗練された食品加工インフラ、コンビニエンスフードへの高い消費者受容度、厳格な規制枠組みが強みです。

* アジア太平洋: 2030年までに8.99%のCAGRで最も急速に成長する市場です。急速な都市化、可処分所得の増加、食品加工インフラへの大規模な投資が成長を牽引しています。

* ヨーロッパ: オーガニックおよびクリーンラベル製品への強い消費者嗜好と、食品安全基準における優れた規制枠組みが特徴の安定した市場です。

競争環境

乾燥野菜市場は中程度の断片化を示しており、確立された大手企業が規模の優位性を活用し、専門加工業者が高度な技術とプレミアム製品でニッチ市場を開拓しています。企業は垂直統合、地理的拡大、技術投資を通じて加工効率を高め、品質基準を維持する戦略的イニシアチブを追求しています。市場統合は、加工設備の規模のメリット、規制遵守コストの増加、広範な流通ネットワークの重要性によって推進されています。プレミアムオーガニックセグメント、エスニック料理用途、D2Cチャネルには新たな成長機会があります。

主要企業

Sensient Technologies Corp.、Jain Farm Fresh Foods Ltd.、BCFoods Inc.、Mercer Foods、Harmony House Foods Inc.などが主要な市場参加者です。

最近の業界動向

* 2024年12月: Qingdao Wanlin Food Co.がトルキスタン地域に乾燥野菜(主にタマネギとニンニク)の最新生産施設を設立し、市場での地位を強化しました。

* 2024年6月: BranchOut Food Inc.がEnWave社の新技術に投資し、GentleDry Technologyの運用を拡大しました。これにより、乾燥果物・野菜製品の栄養素を最大95%保持できるとされています。

* 2024年6月: BCFoodsがインドのグジャラート州マフヴァの施設を拡張し、生産能力と高度な加工設備を強化しました。

本レポートは、世界の乾燥野菜市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、主要なトレンド、競合状況までを網羅しています。

乾燥野菜市場は、2025年には77.6億米ドルの規模に達し、2030年までには年平均成長率(CAGR)7.48%で成長し、111.3億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、調理済み食品やコンビニエンスフードへの需要の高まり、植物ベースおよびビーガン食の普及、長期保存が可能で冷蔵の必要性が低い点、クリーンラベルやオーガニック製品のトレンド、物流・サプライチェーンの改善による製品アクセシビリティの向上、そして料理用途における製品の多様性が挙げられます。

一方で、市場の成長を抑制する要因としては、生鮮野菜や冷凍野菜との競合、厳格な食品安全・表示規制、加工中のアレルゲンや汚染リスク、季節性による原材料供給の変動などが挙げられます。

市場は様々な側面から詳細に分析されています。

製品タイプ別では、トマト、ジャガイモ、タマネギ、ニンジン、エンドウ豆、その他の野菜が分析対象です。特にタマネギベースの乾燥製品は、2025年から2030年にかけて8.43%のCAGRで最も高い成長率を示すと予測されています。

形態別では、スライス/カット、ミンチ/顆粒、ホールピース、パウダー/フレークに分類されます。パウダー/フレークは、自動生産ラインへの統合が容易で、迅速な再水和が可能であることから、2024年の市場価値の43.15%を占め、最も高い成長率を記録しています。

乾燥技術別では、フリーズドライ、真空乾燥、ドラム乾燥、スプレードライ、その他の技術が評価されています。

流通チャネル別では、フードサービスと小売(スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売など)が主要なチャネルです。

地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカが分析されています。特にアジア太平洋地域は、加工インフラの拡大と可処分所得の増加に牽引され、2030年まで8.99%のCAGRで最も急速に成長する地域とされています。

競合状況については、市場集中度、戦略的動向、市場シェア分析、そしてSensient Technologies Corp.、Jain Farm Fresh Foods Ltd.など主要20社の企業プロファイルが詳細に記述されています。各企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

消費者が認識できる成分リストを好むため、乾燥野菜はクリーンラベルソリューションとして魅力的であり、プレミアムなオーガニック製品の提供を促進しています。本レポートは、市場の機会と将来の展望についても言及しており、特定のセクションの購入や地域・セグメントのカスタマイズも可能です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 調理済み食品およびコンビニエンスフードの需要増加

- 4.2.2 植物ベースおよびビーガン食の拡大

- 4.2.3 長い保存期間と冷蔵の必要性の低減

- 4.2.4 クリーンラベルおよびオーガニック製品のトレンド

- 4.2.5 物流とサプライチェーンの改善による製品アクセシビリティの向上

- 4.2.6 料理用途における製品の多様性

- 4.3 市場の阻害要因

- 4.3.1 新鮮野菜および冷凍野菜との競合

- 4.3.2 厳格な食品安全および表示規制

- 4.3.3 加工中のアレルゲンおよび汚染リスク

- 4.3.4 季節性による原材料供給の変動

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 トマト

- 5.1.2 ジャガイモ

- 5.1.3 タマネギ

- 5.1.4 ニンジン

- 5.1.5 エンドウ豆

- 5.1.6 その他の野菜

- 5.2 形態別

- 5.2.1 スライス/カット

- 5.2.2 みじん切り/顆粒

- 5.2.3 丸ごと

- 5.2.4 粉末/フレーク

- 5.3 乾燥技術別

- 5.3.1 フリーズドライ

- 5.3.2 真空乾燥

- 5.3.3 ドラム乾燥および噴霧乾燥

- 5.3.4 その他

- 5.4 流通チャネル別

- 5.4.1 フードサービス

- 5.4.2 小売

- 5.4.2.1 スーパーマーケットおよびハイパーマーケット

- 5.4.2.2 コンビニエンスストア

- 5.4.2.3 オンライン小売

- 5.4.2.4 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務情報 (利用可能な場合)、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Sensient Technologies Corp.

- 6.4.2 Jain Farm Fresh Foods Ltd.

- 6.4.3 BCFoods Inc.

- 6.4.4 Mercer Foods

- 6.4.5 Harmony House Foods Inc.

- 6.4.6 Krusha Industries

- 6.4.7 Silva International Inc.

- 6.4.8 Aarkay Food Products Ltd

- 6.4.9 Harmony House Goods

- 6.4.10 Mother Earth Products

- 6.4.11 Kanegrade Ltd.

- 6.4.12 Blife Srl Strada Poggino

- 6.4.13 Mevive International

- 6.4.14 Garon Dehydrates Pvt Ltd.

- 6.4.15 Lasting Harvest

- 6.4.16 Seawind Foods

- 6.4.17 Garlico Industries Ltd.

- 6.4.18 Dehydrates Inc

- 6.4.19 Morning Star Company

- 6.4.20 Yesraj Agro Exports Pvt. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

乾燥野菜とは、野菜から水分を除去し、保存性や利便性を高めた食品の総称でございます。生野菜は鮮度が短く保存が難しいという課題を、乾燥させることで微生物の繁殖を抑え、長期保存を可能にします。水分が抜けることで軽量化され、かさばらずに持ち運びや保管が容易になる点も特徴です。これにより、生野菜の廃棄ロス削減にも貢献し、食料資源の有効活用という観点からも注目されています。調理の際も、カット済みのものが多く、下処理の手間を省き、時短に繋がることから、現代のライフスタイルに合った食材として広く利用されております。

乾燥野菜には、その製造方法によって様々な種類がございます。伝統的な「天日干し」は、太陽の光と風を利用し、野菜本来の旨味や甘みを凝縮させ、独特の風味を生み出します。現代では、衛生的かつ効率的な「熱風乾燥」が広く用いられ、一定の温度と湿度を管理した熱風で短時間に大量の野菜を乾燥させます。高品質な乾燥野菜として注目されるのが「フリーズドライ(凍結乾燥)」です。これは、野菜を凍結後、真空状態で水分を昇華させる技術で、栄養成分や色、風味、復元性が非常に高く、生野菜に近い状態に戻るのが特徴です。その他にも、低温で乾燥させる「真空乾燥」や、短時間で効率的な「マイクロ波乾燥」など、用途や目的に応じて使い分けられています。

形状においても、乾燥野菜は多岐にわたります。スライス、ダイス、粉末状、あるいは比較的小さな野菜を丸ごと乾燥させたホールタイプなどがございます。これにより、用途に応じた選択が可能です。具体的な野菜の種類としては、大根、人参、玉ねぎ、キャベツ、ほうれん草、ネギといった日常的な野菜から、しいたけやえのきなどのきのこ類、さらにはごぼうやれんこんといった根菜類まで、多くの種類が乾燥野菜として流通しております。これらは、それぞれが持つ栄養素や風味を凝縮しており、様々な料理に活用されています。

乾燥野菜の用途は非常に広範でございます。ご家庭での日常料理では、味噌汁やスープの具材、煮物、炒め物、水で戻してサラダのトッピングなど、多岐にわたって利用されます。下処理の手間が省けるため、忙しい日の時短料理や常備菜の材料としても重宝されます。業務用としては、外食産業や加工食品メーカーにおいて不可欠な存在です。インスタント食品、レトルト食品、カップ麺の具材など、品質の安定性、コスト削減、廃棄ロスの削減に大きく貢献しています。また、軽量で長期保存が可能な特性から、非常食や保存食としても優れており、災害時の備蓄品やアウトドアでの利用にも適しています。さらに、野菜パウダーのような形態は、手軽に栄養を摂取できる健康食品やサプリメントの原料としても活用され、健康志向の高まりとともに需要が増加しています。

乾燥野菜の製造には、高度な技術が用いられています。主要な技術は「乾燥技術」そのものですが、野菜の種類や目的に応じて最適な乾燥条件(温度、湿度、時間)を精密に制御することが重要です。これにより、栄養成分の損失を最小限に抑え、色や風味を保持することが可能となります。乾燥前には、酵素の失活や色止め、微生物の抑制を目的とした「ブランチング(湯通し)」などの「前処理技術」が一般的です。また、乾燥後の品質維持には「包装技術」も極めて重要です。酸素や湿気から製品を守るために、脱酸素剤や乾燥剤を封入したり、バリア性の高い包材を使用したり、真空パックにしたりといった工夫が凝らされています。さらに、消費者が利用する際の「復元技術」も進化しており、水戻し時間の短縮化や、お湯、電子レンジを利用した手軽な復元方法が研究されています。これらの技術は、乾燥野菜の品質と利便性を高める上で不可欠な要素でございます。

乾燥野菜の市場は、近年拡大傾向にございます。その背景には、現代社会における多様なニーズとメリットが挙げられます。最大のメリットは「利便性」であり、共働き世帯や単身世帯の増加に伴い、調理時間の短縮、生ゴミの削減、買い物の手間を省きたいというニーズが高まっています。「保存性」の高さは、フードロス削減への貢献や、災害への備えとしての需要を喚起しています。栄養価については、生野菜と比較して一部失われる成分もありますが、水分が抜けることで栄養が凝縮され、効率的に摂取できる側面もございます。さらに、季節や天候に左右されずに安定した供給が可能であること、軽量化による輸送コスト削減や環境負荷低減といった「持続可能性」への貢献も、市場を後押しする要因です。SDGsへの関心の高まりもSDGsへの関心の高まりも、乾燥野菜が持つ環境負荷低減やフードロス削減といった側面と合致し、消費者の選択を後押ししています。これらの複合的な要因が、乾燥野菜市場の持続的な成長を支えていると言えるでしょう。

一方で、市場のさらなる拡大にはいくつかの課題も存在します。例えば、生野菜と比較した際の風味や食感の再現性、栄養価の維持、そして消費者の乾燥野菜に対するイメージの向上などが挙げられます。特に、加工食品としての認識が強いことから、生鮮食品としての魅力や栄養価をいかに効果的に伝えるかが重要となります。また、多様なニーズに応えるための製品ラインナップの拡充や、より手軽で美味しい復元方法の開発も継続的な課題です。

しかし、これらの課題を克服するための技術開発やマーケティング戦略も活発に進められています。例えば、フリーズドライ技術の進化による風味・食感の向上、栄養素を保持するための新たな乾燥方法、そしてレシピ提案や利用シーンの提示による消費者の理解促進などが挙げられます。今後は、個食化や健康志向の高まり、さらには非常食としての需要など、多角的な視点から乾燥野菜の可能性が追求されていくことでしょう。

結論として、乾燥野菜は現代社会の多様な課題に対応しうるポテンシャルを秘めた食品であり、技術革新と市場ニーズの合致により、今後もその存在感を増していくことが期待されます。