配送ドローン市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

配送ドローン市場レポートは、ドローンタイプ(回転翼、固定翼)、積載量(5kg未満、5kg~10kg、10kg超)、配送距離(25km未満、25km~50km、50km超)、エンドユーザー産業(小売・Eコマースなど)、および地域(北米など)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デリバリードローン市場の概要:成長トレンドと予測(2026年~2031年)

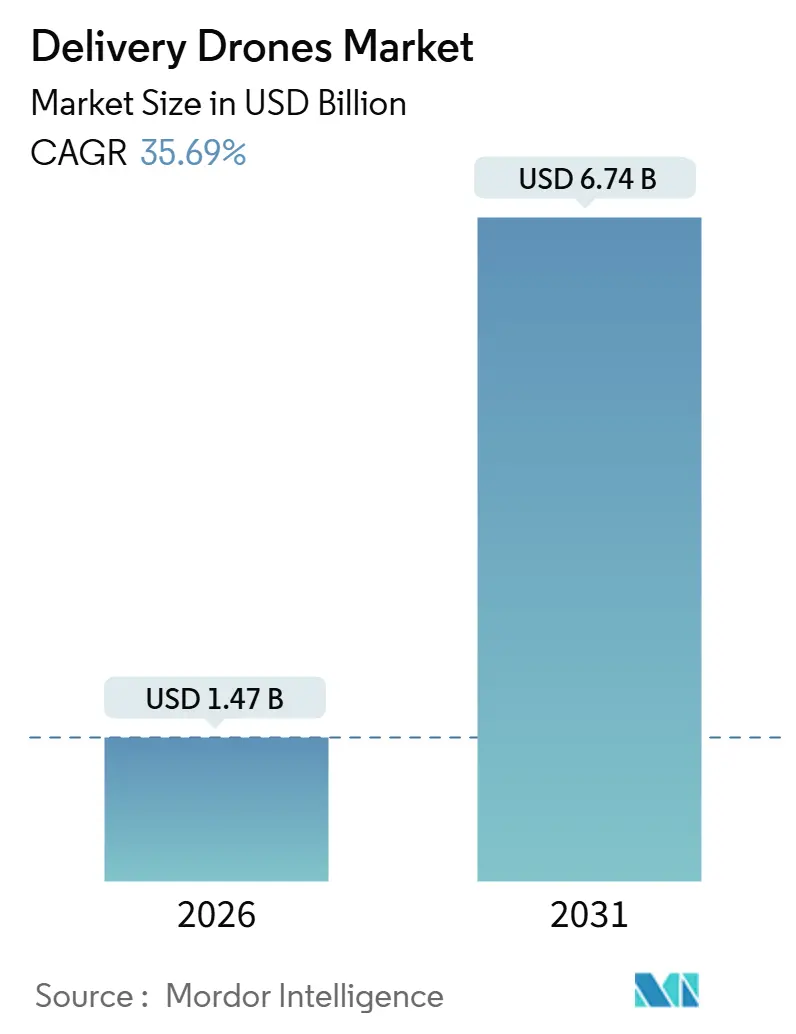

# 市場規模と成長予測

デリバリードローン市場は、2026年には14.7億米ドルに達し、2031年までに67.4億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は35.69%と非常に高い成長が見込まれています。この急速な成長は、目視外飛行(BVLOS)規制の進展、即日配送への需要の高まり、およびハイブリッドVTOL(垂直離着陸)技術の革新によって牽引されています。

現在、都市部の高密度な配送ルートではロータリーウィング型ドローンが主流ですが、地上物流が非効率な地方では長距離の固定翼型システムが普及しつつあります。小売業者、宅配便事業者、ベンチャー投資家からの資金流入により、実証実験のサイクルが短縮され、複数の都市での運用展開が加速しています。一方で、空域統合のボトルネックやペイロード容量の制限が課題となっており、認証コストを吸収できる資金力のある企業に市場拡大が集中する傾向が見られます。

# 主要な市場セグメントの動向

本レポートでは、ドローンタイプ、ペイロード容量、配送範囲、エンドユーザー産業、および地域別に市場を分析しています。

ドローンタイプ別

2025年にはロータリーウィング型プラットフォームが収益の72.56%を占め、市場をリードしました。これは、屋上をドロップゾーンとして利用できる都市部や、路肩スペースが限られている場所での優位性によるものです。しかし、固定翼型システムは2026年から2031年にかけて29.15%のCAGRで成長すると予測されており、巡航時の滑空によるエネルギー効率の高さが特徴です。ZiplineのP2は1回の充電で100kmを飛行でき、単一のハブから複数の地域をカバーすることを可能にしています。アジア太平洋地域の不十分な交通網では、JD Logisticsが200以上の地方ルートで固定翼ドローンを使用しており、この航続距離の経済性が重要視されています。今後は、ロータリー型の上昇能力と固定翼型の巡航能力を組み合わせたハイブリッド型ドローンへのシフトが進むと見られています。

ペイロード容量別

2025年には5kg未満のユニットがデリバリードローン市場の65.71%を占めました。これは、処方薬、ミールキット、小型消費財など、標準的な貨物室に収まる品目に対応しており、バッテリーや制御ロジック、投下機構が既製品で賄えるため、多くの航空当局の承認を得やすいという利点があります。5~10kgの帯域は、食料品チェーンが中規模の注文に対応したり、梱包基準に関する規制が成熟するにつれて成長しています。10kgを超えるドローンは、2031年までに31.9%のCAGRで拡大すると予測されていますが、これは主に洋上掘削施設や建設現場など、これまでヘリコプターが担っていたニッチな分野での需要によるものです。

配送範囲別

2025年の配送の49.85%は25km未満のルートでした。これは、顧客密度が高く、1機のドローンが1時間に複数回の配送を完了できる都市圏に適しています。25~50kmの範囲は、地上輸送の効率が低下する都市近郊地域をカバーします。50kmを超える長距離飛行は、2031年までに29.5%のCAGRで加速すると予測されており、特に保健省やエネルギー企業が広範囲に分散した拠点を結ぶために利用しています。長距離ミッションには、冗長な衛星通信リンク、ADS-Bトランスポンダー、自動フェイルセーフ着陸などの厳格な規制要件を満たす必要があります。

エンドユーザー産業別

2025年には小売およびEコマースが配送量の51.83%を占め、消費者の2時間配送への需要の高まりが牽引しました。しかし、ヘルスケアおよび医薬品物流は2031年までに28.35%のCAGRで成長すると予測されており、緊急性や保管・流通管理の確実性に対する高い支払い意欲を反映しています。ZiplineがWalmart Healthと提携して米国の処方薬配送市場に参入したことは、医療機関や保険会社が再入院率の低下を追求する上で、ドローン配送が有効な手段であることを示しています。

地域別

北米は2025年に42.84%のシェアを占める最大の地域市場です。これは、FAAの先進的な規制、堅調な個人消費、Amazon Prime Air、Wing、Walmartなどの大手企業による投資に支えられています。都市部の建築物は屋上ドロップオフパッドや既存の小売店舗に統合されたマイクロフルフィルメントノードに対応しています。アラスカ、アパラチア、砂漠地帯など、道路アクセスが季節によって制限される地域では、ヘルスケア分野での利用が長距離配送の需要を牽引しています。しかし、混雑した空域はルート承認を複雑にし、市場拡大のペースを抑制する要因となっています。

アジア太平洋地域は、2031年までに33.68%のCAGRで最も急速な成長を遂げると予測されています。中国ではJD Logisticsのネットワークにドローンが本格的に導入され、200以上の固定ルートを通じて地方の農場と都市の仕分けセンターを結んでいます。インドの生産連動型インセンティブ制度は、現地での製造と設計に補助金を提供し、農業資材配送などのコストに敏感なニッチ市場にスタートアップ企業を誘致しています。インドネシアやフィリピンにおけるインフラ不足も、未舗装の道路や島嶼間のトラック輸送の代替手段としてドローンが注目される要因となっています。

欧州はEASA(欧州航空安全機関)の下での政策協調が進んでおり、事業者が地域から国境を越えたサービスへと規模を拡大するのを容易にしています。環境政策も低排出ガス認証の採用を加速させ、運送業者はこれを利用して自治体の貨物入札を獲得しています。プライバシー活動や高密度な管制空域によって成長は抑制されていますが、高い一人当たり所得がプレミアム配送料金を支えています。

ラテンアメリカ、中東、アフリカでは、小規模なヘルスケア主導のパイロットプロジェクトが進んでおり、規制の明確化が進むにつれて規模が拡大すると見られています。

# 市場を牽引する要因

* 都市部における即日Eコマース配送需要の加速: 都市部の消費者は2時間以内の配送を期待しており、地上輸送では交通渋滞時に対応が困難です。ドローンは地上交通を回避し、マイクロフルフィルメントハブから迅速な配送を可能にします。Walmartは2025年6月にWing Aviationプログラムを米国の100店舗に拡大し、ドローン配送が中核サービスへと移行していることを示しています。

* 地理的に孤立した地域における信頼性の高いヘルスケア配送ソリューションへのニーズ: 道路インフラが不十分な地域では、生命に関わる物資の配送が遅れることがあります。Ziplineはルワンダ、ガーナ、米国の遠隔地で100万回以上の自律飛行を達成し、血液やワクチンを輸送しています。

* 商用デリバリードローン運用のための規制枠組みの世界的な拡大: 規制当局は、一時的な免除から標準化された認証へと移行しており、市場参入の障壁を低減しています。FAAは2024年12月にDroneUpのPart 135運用を承認し、EASAも2024年に認証カテゴリーを確定しました。

* 交通量の多い環境における効率的なラストマイル配送による運用コストの削減: ラストマイル配送は物流費の41%を占め、都市部の渋滞は燃料費と人件費を悪化させます。PwCは、自動化が進めば1個あたりの配送コストが2米ドルまで低下する可能性があると予測しています。

* ハイブリッドVTOLシステムにおける技術的進歩: 長距離かつ柔軟な配送ミッションを可能にするハイブリッドVTOLシステムの技術革新が進んでいます。

# 市場の抑制要因

* 既存の民間航空システムとの複雑な空域統合: 無人航空機交通管理(UTM)はまだ試験段階にあり、混雑した空港周辺でのルート密度を制限しています。FAAの動的飛行回廊の概念は、有人航空機システムとの完全な相互運用性を欠いています。

* 低いペイロード容量: ほとんどの商用ドローンは5kg未満の積載量であり、大量の食料品や家電製品の費用対効果の高い輸送を妨げています。バッテリー密度やハイブリッド推進システムにおけるブレークスルーがなければ、1回の飛行あたりの収益は制限されます。

* 人口密度の高い住宅地におけるプライバシーと騒音に関する懸念: 公衆のプライバシーと騒音に対する懸念は、特に都市部でのドローン配送の拡大を妨げる可能性があります。

* 高い初期投資要件: ドローンフリートの導入には高額な初期投資が必要であり、中小企業にとっては参入障壁となっています。

# 競争環境

世界の競争は、Wing Aviation LLC(Alphabet Inc.)、Zipline International Inc.、Flytrex Inc.、SZ DJI Technology Co., Ltd.、United Parcel Service of America, Inc.などの垂直統合型テクノロジー大手によって二分されています。Amazon Prime AirやAlphabetのWingは、独自の機体、ルート最適化ソフトウェア、専用のフルフィルメントノードにリソースを投入し、Eコマースの規模を活用して研究開発コストを償却しています。ZiplineやWingcopterは、固定翼の航続距離とコールドチェーンモジュールを活用し、ヘルスケアや地方物流のニッチ市場を開拓しています。

WalmartがWingとZiplineの両方と提携して広範なカバレッジを確保しているように、戦略的パートナーシップも増加しています。重量物輸送は、DJIのFlyCart 30が産業需要に応え、Speedbird Aeroのようなスタートアップ企業が石油大手向けにカスタムリグを構築するなど、まだ開拓の余地がある分野です。検知・回避技術やバッテリー管理に関する知的財産は差別化要因として浮上しており、企業は競合他社がアクセスできないようにアビオニクススタックを特許化しています。

地域ごとの規制の断片化は依然として課題ですが、これらの変数をリアルタイムで取り込むクラウドベースの飛行計画プラットフォームを持つ事業者は、より迅速に規模を拡大できるでしょう。今後5年間で、デリバリードローン市場は、少数の多大陸ネットワークと専門的な地域フランチャイズを中心に統合される可能性が高いと見られています。

# 最近の業界動向

* 2025年6月: Alphabet Inc.の子会社であるWing Aviation LLCとWalmartは、米国5つの大都市圏の100店舗を追加する、世界最大のドローン配送拡大を発表しました。

* 2025年5月: DoorDashはWing Aviation LLCと提携し、米国シャーロットのArboretumショッピングセンターでドローン配送サービスを開始しました。

* 2025年3月: AmazonのPrime Airは、2025年初頭の一時的な停止後、テキサス州とアリゾナ州でドローン配送業務を再開しました。同社は2030年までに年間5億回のドローン配送を達成することを目指しています。

このレポートは、デリバリードローン市場に関する詳細な分析を提供しています。市場は、物品輸送のために特別に認定または目的とされた新規製造の無人航空機(UAV)および、自律的または遠隔操縦による小包、食料品、医療品などの配送を可能にする関連ターンキーシステムの年間価値として定義されています。写真撮影、マッピング、防衛、レクリエーション目的のシステム、およびアフターサービスや地上ロボットは対象外です。

市場規模と成長予測

デリバリードローン市場は、2026年には14.7億米ドルに達し、2031年までには年平均成長率(CAGR)35.69%で成長し、67.4億米ドルに達すると予測されています。

市場の推進要因

市場の成長を加速させる主な要因は以下の通りです。

* 人口密度の高い都市部における当日Eコマース配送の需要増加。

* 地理的に孤立した、またはサービスが行き届いていない地域での信頼性の高い医療品配送ソリューションの必要性。

* 商用ドローン配送運用を可能にする規制枠組みの世界的拡大。

* 交通量の多い環境でのラストマイル配送効率化による運用コストの削減。

* 企業および政府の排出目標に牽引される持続可能な物流慣行の採用増加。

* より長距離で柔軟な配送ミッションを可能にするハイブリッドVTOLシステムの技術進歩。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 既存の民間航空システムとの複雑な空域統合が、運用規模の拡大を制限している点。

* 低いペイロード容量が、大量配送セグメントにおける収益の可能性を制限している点。

* 人口密度の高い住宅地域におけるプライバシーと騒音に対する公共の懸念が根強い点。

* 中小企業にとって参入障壁となる高い初期フリート投資要件。

市場のセグメンテーション

市場は以下の基準で詳細に分析されています。

* ドローンタイプ別: 回転翼、固定翼。

* ペイロード容量別: 5kg未満、5~10kg、10kg超。

* 配送距離別: 25km未満、25~50km、50km超。

* エンドユーザー産業別: 小売・Eコマース、食品・食料品、ヘルスケア・医薬品物流、郵便・速達小包、産業・建設。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、その他中東、南アフリカ、その他アフリカ)。

主要な洞察と機会

* ドローンタイプ: 2025年には回転翼プラットフォームが収益シェアの72.56%を占め、都市部や屋上への配送ミッションで優位に立っています。

* 地域別成長: アジア太平洋地域は、中国の農村ルートやインドの製造業インセンティブに牽引され、2031年まで年平均成長率33.68%で最も速い成長が予測されています。

* ヘルスケア分野での採用: ドローンは、道路アクセスが限られた地域で血液、ワクチン、処方薬の配送時間を数時間から数分に短縮し、患者の転帰を向上させています。

* 規制の進展: 米国におけるFAA Part 135認証や欧州におけるEASA認定カテゴリーの承認は、視界外飛行(BVLOS)運用の標準化された経路を提供し、市場の拡大を後押ししています。

競争環境

市場には、Prime Air (Amazon.com, Inc.)、Wing Aviation LLC (Alphabet Inc.)、United Parcel Service of America, Inc.、FedEx Corporation、Airbus SE、Zipline International Inc.、SZ DJI Technology Co., Ltd.、Wingcopter GmbH、Guangzhou EHang Intelligent Technology Co. Ltd.、Drone Delivery Canada Corp.、Flytrex Inc.、Matternet Inc.、Kite Aero、Manna Drone Delivery、Skyports Drone Services、Speedbird Aero、Rakuten Group, Inc.、JDLogistics, Inc、DroneUp, LLCといった主要なグローバル企業が参入し、激しい競争を繰り広げています。市場集中度、戦略的動向、市場シェア、各企業のプロファイルが分析されています。

調査方法論の信頼性

本レポートの調査は、一次調査(ドローンOEMエンジニア、ラストマイル物流管理者、航空交通規制当局、保険引受業者へのインタビュー)と二次調査(FAA航空機登録ファイル、UN Comtrade輸出コード、世界銀行小包密度指標、EASA規制文書、中国民用航空局BVLOS承認リストなどの公開情報)を組み合わせて実施されています。市場規模の推定と予測は、登録された商用ドローンフリートと国レベルのEコマース小包プールに基づいたトップダウンアプローチと、ユニット出荷数と平均販売価格を組み合わせたボトムアップアプローチを相互検証することで行われています。BVLOS免除件数、1出撃あたりの小包数、リチウムイオン価格動向、ヘルスケアのコールドチェーンミッション、炭素削減義務などの主要変数を多変量回帰分析に組み込み、2030年までの見通しを算出しています。Mordor Intelligenceの調査は、その規律ある範囲、変数の透明性、毎年再調整されるモデルにより、信頼性の高い市場ベースラインを提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 人口密度の高い都市部における当日Eコマース配送の需要加速

- 4.2.2 地理的に孤立したサービス不足地域における信頼性の高いヘルスケア配送ソリューションのニーズの高まり

- 4.2.3 商用ドローン配送運用を可能にする規制枠組みの世界的な拡大

- 4.2.4 交通量の多い環境におけるより効率的なラストマイル配送による運用コスト削減

- 4.2.5 企業および政府の排出目標に牽引される持続可能なロジスティクス慣行の採用増加

- 4.2.6 より長距離で柔軟な配送ミッションを可能にするハイブリッドVTOLシステムの技術的進歩

- 4.3 市場の阻害要因

- 4.3.1 既存の民間航空システムとの複雑な空域統合が運用規模の拡大を制限

- 4.3.2 低いペイロード容量が大量配送セグメントにおける収益の可能性を制限

- 4.3.3 人口密度の高い住宅地におけるプライバシーと騒音に対する根強い一般市民の懸念

- 4.3.4 高額な初期フリート投資要件が中小企業にとっての障壁となる

- 4.4 バリューチェーン分析

- 4.5 規制の見通しと技術の見通し

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 ドローンタイプ別

- 5.1.1 回転翼型

- 5.1.2 固定翼型

- 5.2 積載量別

- 5.2.1 5kg未満

- 5.2.2 5kg~10kg

- 5.2.3 10kg超

- 5.3 配送距離別

- 5.3.1 25km未満

- 5.3.2 25km~50km

- 5.3.3 50km超

- 5.4 エンドユーザー産業別

- 5.4.1 小売・Eコマース

- 5.4.2 食品・食料品

- 5.4.3 ヘルスケア・医薬品ロジスティクス

- 5.4.4 郵便・速達小包

- 5.4.5 産業・建設

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋諸国

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルおよび市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Prime Air (Amazon.com, Inc.)

- 6.4.2 Wing Aviation LLC (Alphabet Inc.)

- 6.4.3 United Parcel Service of America, Inc.

- 6.4.4 FedEx Corporation

- 6.4.5 Airbus SE

- 6.4.6 Zipline International Inc.

- 6.4.7 SZ DJI Technology Co., Ltd.

- 6.4.8 Wingcopter GmbH

- 6.4.9 Guangzhou EHang Intelligent Technology Co. Ltd.

- 6.4.10 Drone Delivery Canada Corp.

- 6.4.11 Flytrex Inc.

- 6.4.12 Matternet Inc.

- 6.4.13 Kite Aero

- 6.4.14 Manna Drone Delivery

- 6.4.15 Skyports Drone Services

- 6.4.16 Speedbird Aero

- 6.4.17 Rakuten Group, Inc.

- 6.4.18 JDLogistics, Inc

- 6.4.19 DroneUp, LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

配送ドローンは、無人航空機(UAV)の一種であり、荷物を積載して指定された場所へ自動または遠隔操作で輸送するシステムを指します。これは、主に「ラストワンマイル」と呼ばれる物流の最終段階における課題解決を目指し、迅速性、コスト削減、人手不足の解消、そして陸路でのアクセスが困難な地域への配送手段として大きな期待が寄せられています。従来の地上輸送では時間やコストがかかる、あるいは物理的に不可能な配送を、空路を活用することで効率化し、新たな物流の形を創造する可能性を秘めています。

配送ドローンの種類は、主に機体の形状と配送方法によって分類されます。機体タイプとしては、垂直離着陸が可能でホバリングに優れ、精密な着陸が可能なマルチコプター型(クアッドコプターやヘキサコプターなど)が一般的です。これは短距離・軽量物の配送に適しています。一方、高速で長距離飛行が可能でエネルギー効率が良い固定翼型もありますが、離着陸に滑走路が必要な場合があります。両者の利点を組み合わせたVTOL(垂直離着陸)固定翼型も開発されており、より多様な運用が期待されています。配送方法では、ドローンが直接着陸して荷物を降ろす「直接着陸型」のほか、ドローンがホバリングしたままワイヤーで荷物を降ろす「ワイヤー降下型」があります。ワイヤー降下型は、着陸場所が不要で安全性も高まる利点があります。また、緊急物資の投下などに用いられる「パラシュート投下型」や、トラックやバンなどの移動体と連携し、ラストワンマイルのみをドローンが担当する「移動体連携型」も実用化が進められています。

配送ドローンの用途は多岐にわたります。最も注目されているのは、ECサイトで購入された商品の配送です。Amazon Prime Airなどの取り組みが有名で、迅速な配送サービスを提供することを目指しています。また、医療品や医薬品の配送も重要な用途の一つです。離島や災害地域、緊急時において、迅速かつ確実に必要な物資を届ける手段として期待されています。過疎地域や山間部における食料品や日用品の配送も、生活インフラの維持に貢献します。さらに、災害支援や緊急物資の輸送では、孤立した地域への迅速な物資供給に不可欠な役割を果たすことが期待されています。企業間物流(B2B)においても、工場内や広大な敷地内での部品輸送など、特定の環境下での効率化に貢献する可能性があります。

配送ドローンの実現を支える関連技術は多岐にわたります。まず、ドローンが自律的に飛行し、目的地まで安全に到達するための「自律飛行技術」が不可欠です。これには、GPS、IMU(慣性計測装置)、LiDAR、カメラなどを用いた自己位置推定と環境地図作成(SLAM)、そして障害物回避技術が含まれます。次に、飛行経路の最適化、異常検知、着陸地点の認識などを行う「AI・機械学習」も重要な役割を担います。ドローンと地上管制システム間の通信には、低遅延で高信頼性を持つ「5G、LTE、衛星通信」が用いられます。ドローンの航続距離と積載量を左右する「バッテリー技術」は、高密度化、長寿命化、急速充電技術の進化が求められています。荷物を安全に積載し、目的地で正確に投下または降下させるための「ペイロード技術」も重要です。複数のドローンを統合的に管理し、空域の安全を確保する「UTM(UAS Traffic Management)」も、大規模なドローン運用には欠かせません。さらに、サイバー攻撃やドローンの乗っ取りを防ぐための「セキュリティ技術」や、風雨や低温などの悪天候下でも安定して飛行するための「耐候性技術」も開発が進められています。

配送ドローンの市場背景には、いくつかの成長要因と課題が存在します。成長要因としては、EC市場の拡大に伴うラストワンマイル配送の需要増加と、それに伴う人手不足の深刻化が挙げられます。また、電動ドローンによる環境負荷低減への期待や、世界各国での法規制の緩和・整備(特に日本では2022年12月にレベル4飛行が解禁され、都市部での目視外飛行が可能になりました)も市場拡大を後押ししています。バッテリー、AI、通信技術などの技術革新も、ドローンの性能向上とコスト削減に寄与しています。一方で、課題も山積しています。最も重要なのは「安全性」で、墜落リスクや第三者への危害防止策の確立が求められます。法規制は整備が進むものの、飛行空域の制限、プライバシー保護、騒音問題など、まだ多くの議論が必要です。機体価格や運用コスト、インフラ整備にかかる費用も、普及の障壁となる可能性があります。また、騒音やプライバシーへの懸念から生じる「社会受容性」の確保も重要です。現在のバッテリー性能では航続距離や積載量に限界があり、悪天候への対応も課題として残されています。市場の主要プレイヤーとしては、Amazon、Google Wing、Ziplineといった海外企業に加え、多くのドローンベンチャー企業、物流企業、航空機メーカーが参入し、技術開発と実証実験を加速させています。

配送ドローンの将来展望は非常に明るいものと見られています。法規制のさらなる整備と技術の成熟により、より広範な地域でのサービス展開が加速すると予想されます。将来的には、ドローンポートやドローンステーションが都市や地域に普及し、移動体連携型配送が標準的な物流モデルの一つとなるでしょう。これにより、オンデマンド配送が実現し、消費者は必要な商品を必要な時に受け取れるようになります。UTMの高度化は、多数のドローンが安全かつ効率的に空域を共有することを可能にし、ドローンが社会インフラの一部として都市計画に組み込まれる可能性もあります。EVドローンの普及は、CO2排出量の削減に貢献し、環境負荷の低い物流システムを構築します。さらに、ドローンを活用した地域活性化、観光、災害対策など、新たなビジネスモデルの創出も期待されています。もちろん、バッテリー性能の向上、騒音の低減、セキュリティの強化、そして社会受容性のさらなる向上といった課題克服に向けた継続的な努力が不可欠です。国際的な連携による標準化や相互運用性の確保も、グローバルなドローン配送ネットワークの構築には欠かせない要素となるでしょう。配送ドローンは、私たちの生活や社会のあり方を大きく変革する可能性を秘めた技術として、今後の発展が注目されています。