デマンドプランニングソリューション市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

需要予測ソリューション市場レポートは、コンポーネント(ソフトウェア、およびサービス)、導入モデル(クラウドベース、オンプレミス、ハイブリッド)、企業規模(大企業、および中小企業)、産業分野(製造業、小売・Eコマース、消費財・FMCG、ヘルスケア・ライフサイエンス、自動車、その他)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

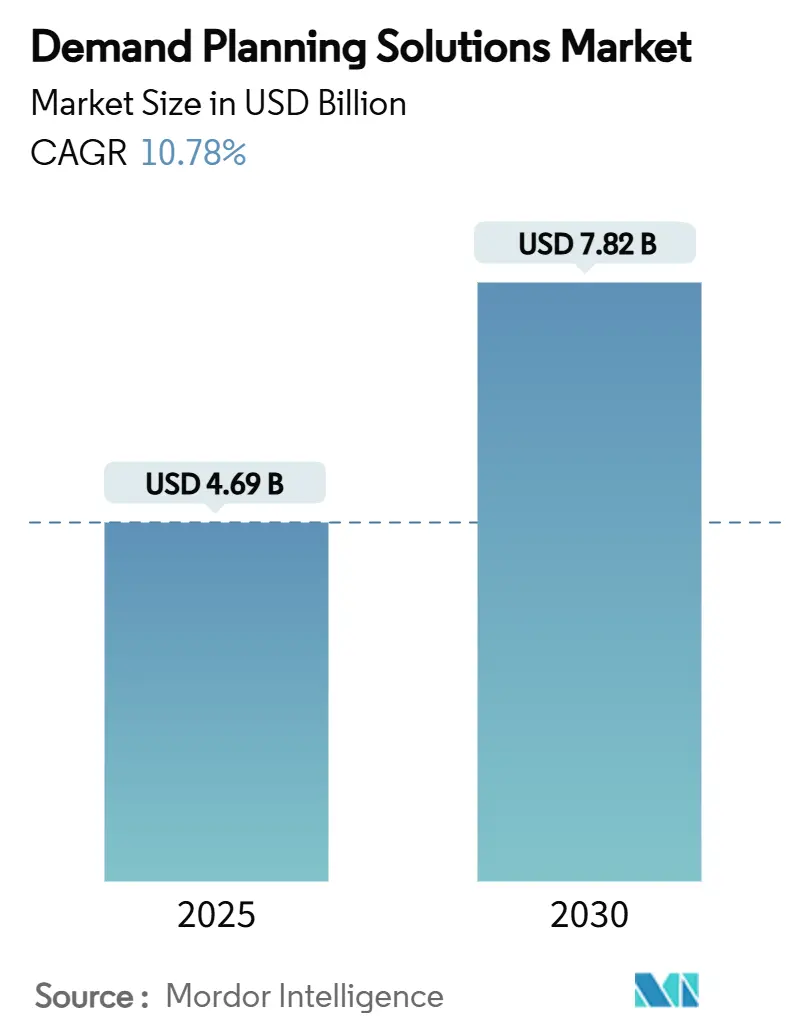

デマンドプランニングソリューション市場は、2025年に46.9億米ドル、2030年には78.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.78%で成長すると見込まれています。この市場の拡大は、AIを活用した需要予測エンジンの進化、クラウドファーストのERPモダナイゼーションの加速、およびDTC(Direct-to-Consumer)フルフィルメントの複雑化によって推進されています。ベンダーは、予測精度を大幅に向上させる機械学習パイプラインを組み込み、マルチテナントSaaSアーキテクチャにより導入サイクルを短縮し、総所有コストを削減しています。また、販売、運用、財務間のギャップを埋める統合ビジネスプランニングスイートへの需要も高まっています。一方で、競争の激化、サイバーセキュリティへの懸念、データサイエンス人材の不足が課題となっていますが、中小企業がサブスクリプション料金モデルを採用することで、市場の対象基盤は拡大しています。

主要なレポートのポイント

* コンポーネント別: ソフトウェアが2024年に71.89%の市場シェアを占め、サービスは2030年までに14.97%のCAGRで成長すると予測されています。

* 展開モデル別: クラウドベースのソリューションが2024年に62.04%の市場シェアを占め、オンプレミス型がそれに続きますが、ハイブリッド型も牽引力を増しています。

* 組織規模別: 中小企業(SME)が2030年までに15.86%と最も高いCAGRで成長すると予測されており、大企業は2024年に52.13%の収益シェアを維持しています。

* 産業分野別: 製造業が2024年に27.54%の市場シェアでリードし、小売およびEコマースは2030年までに14.24%のCAGRで拡大すると見込まれています。

* 地域別: 北米が2024年に37.53%の市場シェアで最大であり、アジア太平洋地域が12.47%のCAGRで最も急速に成長すると予測されています。

市場のトレンドと洞察

市場を牽引する要因:

1. AIによる予測精度の向上: 次世代のプランニングエンジンは、ディープメタラーニングモデルを活用し、需要ドライバーを自律的に選択することで、予測精度を14~27%向上させ、Orkla Food Ingredientsのような導入企業では生鮮食品の廃棄を最大27%削減しています。気象データ、経済指標、ソーシャルセンチメントなどの外部データを継続的に取り込むことで、製品ライフサイクルが加速する消費財ポートフォリオに対して、週単位での詳細な予測が可能になります。これにより、計画サイクルが数週間から数日に短縮され、プランナーはデータ処理ではなくシナリオ分析に集中できるようになります。

2. デマンドプランニングとS&OP(Sales & Operations Planning)スイートの統合: 統合されたビジネスプランニングスイートは、販売、運用、財務の目標を単一のインメモリデータレイヤー上で連携させ、調整作業を不要にします。MicrosoftのDynamics 365 Copilotは、プランナーが自然言語で例外を照会できるようにし、分析時間を短縮し、リアルタイムのシミュレーションをサポートします。統合S&OPを導入した企業は、予測と計画の整合性が15~20%向上し、安全在庫が10~15%削減されると報告しています。

3. クラウドファーストのERPモダナイゼーションの波: クラウド展開は2024年に62.04%のシェアを獲得し、13.75%のCAGRで成長しています。SAPのクラウドERPスイートの収益は2025年第1四半期に27%拡大しており、持続的な需要を裏付けています。エラスティックなコンピューティングプールは、AIモデルのトレーニングとリアルタイム推論をサポートし、サブスクリプション料金モデルは中小企業へのアクセスを拡大し、テクノロジーの民主化を加速させています。

4. DTC(Direct-to-Consumer)フルフィルメントの複雑化の急増: DTCブランドは、マイクロフルフィルメントノード全体で需要を同期させ、インフルエンサー主導の需要急増に適応する必要があります。JVN Hairは、AI駆動の需要割り当てを導入後、平均配送ゾーンを19.7%、パッケージあたりの移動距離を33.4%削減しました。オムニチャネル小売業者は、予測エンジンが店舗のトラフィックやクリックストリームデータを取り込むことで、在庫回転率が25%以上向上すると報告しています。

5. ニアリアルタイムの洞察のためのデマンドセンシングの採用

6. サプライチェーンの透明性に対する規制強化

市場を抑制する要因:

1. レガシーツールからの高い切り替えコスト: カスタマイズされたスプレッドシートや独自のモジュールから移行する企業は、200万~500万米ドルを超える導入予算に直面し、データクレンジングだけでプロジェクトコストの最大60%を占めることがあります。予期せぬ変更管理費用は、特に専用のITチームを持たない中堅製造業者にとって、タイムラインを膨らませ、ROIを遅らせる可能性があります。

2. サプライチェーンチームにおけるデータサイエンス人材の不足: 組織は、機械学習とサプライチェーンのドメインロジックの両方に熟練したハイブリッド人材を採用または育成できない場合、プロジェクトが6ヶ月遅延すると報告しています。新興市場における高額な給与と限られた人材パイプラインがこの制約を悪化させ、ベンダーはアルゴリズムの複雑さを隠すAIワークフローを事前にパッケージ化せざるを得なくなっています。

3. マルチテナントSaaSに関するサイバーセキュリティの懸念

4. 新興市場におけるデータ品質の問題

セグメント分析

* コンポーネント別:サービスが導入の複雑性を推進

ソフトウェアは2024年に71.89%のシェアを維持しましたが、サービス収益は14.97%のCAGRで成長しており、企業がドメイン固有のコンサルティングを求める傾向が強まっています。AIモデルのチューニング、マルチシステムオーケストレーション、変更管理イニシアチブには外部の専門知識が必要なため、サービス支出は現在、プロジェクト総費用の約60%を占めています。Canon IT SolutionsのFOREMAST 3.4は、アンサンブル予測機能が自動モデル選択を活用するための設定支援を必要とすることから、サービス需要の高まりを示しています。

* 展開モデル別:クラウドの優位性が加速

クラウド導入は、マルチテナントアーキテクチャが中断なしに四半期ごとの機能更新を可能にするため、新規予約の大部分を占めています。Oracleのクラウドインフラストラクチャ収益が52%急増したことは、プランニング顧客の間でのAIワークロードの急増を反映しています。オンプレミス型は、高度に規制されたライフサイエンスおよび防衛分野で存続していますが、機密データをオンプレミスに保持しつつ、計算集約型のトレーニングジョブをクラウドにオフロードするハイブリッドモデルが妥協案として浮上しています。

* 組織規模別:中小企業の導入が加速

大企業は2024年にデマンドプランニングソリューション市場の52.13%のシェアを占めましたが、中小企業は15.86%のCAGRでそれを上回っています。CPG(消費財)向けのZionex PlanNELのような専用製品は、AI予測、賞味期限の可視性、補充推奨機能を「従量課金制」のティアで提供しています。中小企業は、サブスクリプション料金がキャッシュフローを緩和し、設備投資承認を最小限に抑えるため、市場の利点を活用しています。

* 産業分野別:製造業がリード、小売業が加速

製造業は、多層的な部品表(BOM)、長いリードタイム、資本集約的な生産ラインが正確な予測を必要とするため、2024年も最大の貢献者であり続けました。日産のデジタルレジリエンスプラットフォームは、自動車メーカーが需要感知データとTier-Nリスク可視性をどのように組み合わせているかを示しています。小売およびEコマースは、店舗と倉庫の在庫を時間ごとに再最適化する割り当てエンジンの迅速な展開を加速させています。Blue YonderによるOne Networkの買収は、消費者需要シグナルからサプライヤー実行までを網羅するエンドツーエンドのオーケストレーションを提供するための同社の地位を確立しました。

地域分析

* 北米: 2024年に37.53%の収益を上げたのは、成熟したSaaS文化、熟練した分析人材、広範なクラウドインフラストラクチャによるものです。米国の多国籍企業は、パンデミック時代の混乱が予測エラーのコストを浮き彫りにした後、導入を加速させています。カナダの消費財企業は、地域のプロモーションサイクルを乗り切るためにデマンドセンシングに投資しており、メキシコの製造業者は、米国との国境を越えたジャストインタイムの流れを同期させるためにプランニングソフトウェアに依存しています。

* アジア太平洋: 12.47%のCAGRで最も急速に成長している地域です。中国の産業企業は、国家支援のインテリジェント製造補助金の下で導入を加速させており、日本のコングロマリットは、財務とサプライチェーンの指標を統合するために、AVANT Cruiseのような経営システムにプランニングコンテンツを組み込んでいます。インドのITサービスエコシステムは、導入人材プールを拡大し、製薬会社やアパレル輸出業者間での採用を促進しています。

* ヨーロッパ: ESG(環境・社会・ガバナンス)義務がトレーサビリティ要件を高めるにつれて、安定した需要を維持しています。ドイツの自動車サプライヤーは、炭素排出量指標を予測アルゴリズムに統合しており、Waitroseのような英国の小売業者は、AIソリューションを使用して棚の可用性と顧客満足度を高めています。

競争環境

市場は中程度に細分化されています。Tier-1のERPベンダーであるSAP、Oracle、Microsoftは、既存の顧客基盤とグローバルパートナーネットワークを活用し、広範なスイート内にプランニングモジュールをバンドルしています。Kinaxis、o9 Solutions、ToolsGroupなどの専門ベンダーは、アルゴリズムの深さと低遅延性で競争しています。Blue YonderによるOne Networkの8億3900万米ドルでの買収は、ネットワークレベルの最適化への収束を加速させ、統合された需要からフルフィルメントまでのスタックで既存企業に挑戦する同社の地位を確立しました。戦略的な動きとしては、AIネイティブな機能強化、垂直テンプレート、エコシステムパートナーシップが挙げられます。KinaxisはMaestro AIレイヤーを発表し、自律的な意思決定エージェントを組み込んだコンポーザブルなサプライチェーンアプリへの推進を示しています。USPTOのデータによると、2024年にはAIプランニングに関する特許出願が急増しており、継続的な知的財産権争いが示唆されています。

主要プレイヤー: SAP SE、Oracle Corporation、Blue Yonder (JDA Software Group, Inc.)、Kinaxis Inc.、ToolsGroup B.V.などが挙げられます。

最近の業界動向

* 2025年7月: 日立ソリューションズ東日本がForecast Pro TRACを導入し、共同ワークフローとエキスパートシステムガイダンスを組み込むことで、メソッド選択を自動化し、プランナーの介入時間を短縮しました。

* 2025年7月: アバント株式会社がAVANT Cruiseをサプライチェーンプランニングコンテンツで拡張し、販売、生産、在庫の指標を財務データと統合することで、企業業績管理を向上させました。

* 2025年5月: ZionexがCPG向けのSaaSサービスであるPlanNEL for CPGを発表しました。これは、短いライフサイクルに直面する消費財企業向けに設計されており、サブスクリプション料金と組み込みのAI予測で中小企業市場をターゲットにしています。

* 2025年4月: Canon IT SolutionsがFOREMAST 3.4をリリースし、自動アンサンブルモデル選択機能を搭載しました。これにより、日次での詳細な予測を必要とする顧客をサポートし、設定やモデルガバナンスのためのサービス需要を促進しています。

このレポートは、「グローバル需要計画ソリューション市場」に関する詳細な分析を提供しています。市場の仮定、調査範囲、調査方法論、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

市場概況と主要な推進要因・阻害要因

市場は、AIを活用した予測精度の向上、S&OP(販売・操業計画)スイートとの需要計画の統合、クラウドファーストのERPモダナイゼーションの波、DTC(Direct-to-Consumer)フルフィルメントの複雑性の増大、ニアリアルタイムの洞察を得るためのデマンドセンシングの採用、サプライチェーンの透明性に対する規制強化といった要因によって大きく牽引されています。特に、AIを組み込んだ機械学習パイプラインを導入した組織では、予測精度が14~27%向上し、生鮮品カテゴリーでは最大27%の廃棄物削減が報告されています。

一方で、市場の成長を阻害する要因としては、レガシーシステムからの切り替えに伴う高いコスト、サプライチェーンチームにおけるデータサイエンス人材の不足、マルチテナントSaaSに関するサイバーセキュリティへの懸念、新興市場におけるデータ品質の問題が挙げられます。

本レポートでは、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争上の対抗関係)も詳細に分析しています。

市場規模と成長予測

グローバル需要計画ソリューション市場は、2025年から2030年にかけて年平均成長率(CAGR)10.78%で成長し、2025年の46.9億米ドルから2030年には78.2億米ドルに達すると予測されています。

コンポーネント別では、ソフトウェアとサービス(コンサルティング・導入、サポート・メンテナンス、トレーニング)に分類されます。

展開モデル別では、クラウドベース、オンプレミス、ハイブリッドに分けられます。クラウドベースのプラットフォームは、弾力的なコンピューティング、サブスクリプション価格設定、迅速なアップデートサイクルにより、CAGR 13.75%で市場を牽引し、62.04%のシェアを占めています。

組織規模別では、大企業と中小企業(SMEs)に分類されます。中小企業は、サブスクリプションモデル、事前設定されたテンプレート、低いITオーバーヘッドにより、CAGR 15.86%というより速いペースで需要計画プラットフォームを採用しており、高度な分析が民主化されています。

業界垂直別では、製造業、小売・Eコマース、消費財・FMCG、ヘルスケア・ライフサイエンス、自動車、食品・飲料、エレクトロニクス・ハイテク、その他の業界垂直が含まれます。小売・EコマースソリューションはCAGR 14.24%で成長し、製造業を上回り、今後5年間で最大の増分収益をもたらすと予測されています。

地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカに分類されます。アジア太平洋地域は、政府主導のデジタル化プログラム、製造拠点の拡大、クラウド導入の増加により、CAGR 12.47%で最も魅力的な地域となっています。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業としては、SAP SE、Oracle Corporation、Blue Yonder、Kinaxis Inc.、ToolsGroup B.V.、Infor, Inc.、o9 Solutions, Inc.、Manhattan Associates, Inc.、Anaplan, Inc.、E2open Parent Holdings, Inc.、John Galt Solutions, Inc.、RELEX Solutions Oy、Aera Technology、Slimstock B.V.、Demand Solutions (DDI System)、GMDH LLC、BOARD International SA、QAD, Inc.、PlanetTogether, Inc.、Logility, Inc.などが挙げられ、各社の概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向がプロファイルされています。

市場機会と将来の展望

レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、市場機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AIによる予測精度の向上

- 4.2.2 需要計画とSandOPスイートの統合

- 4.2.3 クラウドファーストのERP近代化の波

- 4.2.4 消費者直販フルフィルメントの複雑性の高まり

- 4.2.5 ニアリアルタイムの洞察のためのデマンドセンシングの採用

- 4.2.6 サプライチェーンの透明性に対する規制の推進

-

4.3 市場の阻害要因

- 4.3.1 レガシーツールからの高い切り替えコスト

- 4.3.2 サプライチェーンチームにおけるデータサイエンス人材の不足

- 4.3.3 マルチテナントSaaSに関するサイバーセキュリティの懸念

- 4.3.4 新興市場におけるデータ品質の問題

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

- 5.1.2.1 コンサルティングと導入

- 5.1.2.2 サポートとメンテナンス

- 5.1.2.3 トレーニング

-

5.2 展開モデル別

- 5.2.1 クラウドベース

- 5.2.2 オンプレミス

- 5.2.3 ハイブリッド

-

5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SMEs)

-

5.4 業界別

- 5.4.1 製造業

- 5.4.2 小売およびEコマース

- 5.4.3 消費財およびFMCG

- 5.4.4 ヘルスケアおよびライフサイエンス

- 5.4.5 自動車

- 5.4.6 食品および飲料

- 5.4.7 エレクトロニクスおよびハイテク

- 5.4.8 その他の業界

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 オーストラリア

- 5.5.3.6 インドネシア

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 サウジアラビア

- 5.5.5.1.4 イスラエル

- 5.5.5.1.5 カタール

- 5.5.5.1.6 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 エジプト

- 5.5.5.2.5 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SAP SE

- 6.4.2 Oracle Corporation

- 6.4.3 Blue Yonder (JDA Software Group, Inc.)

- 6.4.4 Kinaxis Inc.

- 6.4.5 ToolsGroup B.V.

- 6.4.6 Infor, Inc.

- 6.4.7 o9 Solutions, Inc.

- 6.4.8 Manhattan Associates, Inc.

- 6.4.9 Anaplan, Inc.

- 6.4.10 E2open Parent Holdings, Inc.

- 6.4.11 John Galt Solutions, Inc.

- 6.4.12 RELEX Solutions Oy

- 6.4.13 Aera Technology

- 6.4.14 Slimstock B.V.

- 6.4.15 Demand Solutions (DDI System)

- 6.4.16 GMDH LLC

- 6.4.17 BOARD International SA

- 6.4.18 QAD, Inc.

- 6.4.19 PlanetTogether, Inc.

- 6.4.20 Logility, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デマンドプランニングソリューションとは、企業が将来の製品やサービスの需要を予測し、それに基づいて販売、生産、在庫などの計画を最適化するためのシステムやプロセスを指します。これは、過去の販売データ、市場トレンド、季節性、プロモーション活動、経済指標、さらには外部のイベントなど、多岐にわたる情報を分析し、統計モデルや機械学習アルゴリズムを駆使して、より正確な需要予測を導き出すことを目的としています。その最終的な目標は、サプライチェーン全体の効率性を高め、過剰在庫や欠品を削減し、顧客満足度を向上させながら、企業の収益性を最大化することにあります。データに基づいた客観的な意思決定を支援し、企業の競争力強化に不可欠なツールとして位置づけられています。

デマンドプランニングソリューションには、いくつかの種類が存在します。機能面では、まず統計的予測ツールが挙げられます。これは時系列分析や回帰分析といった伝統的な統計手法を用いて需要を予測するものです。次に、コラボレーティブプランニングツールがあり、これは販売部門、マーケティング部門、生産部門、サプライヤー、顧客といった関係者間で情報を共有し、合意形成を通じて計画を策定するS&OP(Sales and Operations Planning)やCPFR(Collaborative Planning, Forecasting, and Replenishment)などを支援します。さらに、プロモーションやイベント、新製品投入といった特定の要因が需要に与える影響を予測するイベントベース予測ツールや、より高度なパターン認識や非線形な関係性を学習し、予測精度を向上させるAI・機械学習ベース予測ツールも普及しています。導入形態としては、自社サーバーにシステムを構築するオンプレミス型と、インターネット経由でサービスを利用するクラウド型(SaaS)があり、近年では柔軟性やコスト効率の面からクラウド型が主流となりつつあります。また、製造業、小売業、消費財メーカー、サービス業など、各業界特有のビジネスモデルや需要特性に対応した専門性の高いソリューションも提供されています。

デマンドプランニングソリューションの用途は多岐にわたります。最も基本的な用途は、需要予測の精度向上です。これにより、企業は将来の販売量をより正確に見積もることができ、過剰な生産や在庫、あるいは販売機会の損失といったリスクを低減できます。次に、在庫の最適化が挙げられます。正確な需要予測に基づいて適切な在庫レベルを維持することで、保管コストを削減しつつ、顧客への迅速な供給を可能にします。また、生産計画の効率化にも貢献します。予測された需要量に合わせて生産リソースを最適に配分し、生産リードタイムを短縮し、生産能力の有効活用を促進します。販売計画の策定においても重要な役割を果たし、プロモーションの効果予測や新製品導入時の需要見込みの算出に活用されます。さらに、サプライチェーン全体の可視化と最適化を支援し、部門間の連携を強化し、ボトルネックを特定して解消することで、サプライチェーン全体のレジリエンスを高めます。最終的には、データに基づいた迅速かつ客観的な意思決定を支援し、経営の効率化と競争力強化に寄与します。

関連する技術も多く存在します。まず、ERP(Enterprise Resource Planning)システムは、販売、生産、在庫、財務といった企業の基幹業務データを統合管理するシステムであり、デマンドプランニングソリューションはERPからデータを取得し、計画結果をERPにフィードバックすることで連携します。SCM(Supply Chain Management)はサプライチェーン全体の最適化を目指す概念であり、デマンドプランニングはその中核をなす要素です。APS(Advanced Planning and Scheduling)は、需要予測に基づいて生産計画やスケジューリングを高度化するシステムであり、デマンドプランニングの結果を受けて具体的な実行計画を策定します。BI(Business Intelligence)ツールは、デマンドプランニングで生成された予測データや分析結果を可視化し、経営層や各部門が意思決定に活用できるよう支援します。近年では、AI(人工知能)や機械学習が予測モデルの精度向上に大きく貢献しており、非構造化データの活用や予測プロセスの自動化を実現しています。IoT(Internet of Things)は、リアルタイムの販売データ、在庫データ、生産状況などを収集し、予測精度を向上させるための重要な情報源となります。また、ビッグデータ分析技術は、大量かつ多様なデータを処理し、隠れたパターンやトレンドを発見することで、より精度の高い需要予測を可能にします。

デマンドプランニングソリューションの市場背景には、いくつかの重要な要因があります。第一に、グローバル化の進展とサプライチェーンの複雑化が挙げられます。国際的な調達・販売網の拡大により、為替変動、地政学的リスク、物流の混乱など、需要変動に影響を与える要因が増加し、より高度な予測が求められるようになりました。第二に、顧客ニーズの多様化と変化の加速です。パーソナライゼーションの要求、短納期への期待、流行サイクルの短縮などにより、企業は市場の変化に迅速かつ柔軟に対応する必要に迫られています。第三に、データ活用の重要性の高まりです。企業が保有する膨大なデータをビジネス価値に変換し、競争優位性を確立するための手段として、デマンドプランニングが注目されています。第四に、競争の激化です。市場における競争が激化する中で、効率的な経営と迅速な意思決定は企業の存続と成長に不可欠であり、デマンドプランニングはそのための強力なツールとなります。さらに、パンデミックや自然災害といった予期せぬ外部要因による需要・供給の変動への対応能力の重要性も高まっており、サプライチェーンのレジリエンス強化が喫緊の課題となっています。最後に、サステナビリティへの意識向上も背景にあります。過剰生産や在庫廃棄の削減、効率的なリソース利用は、環境負荷の低減と企業の社会的責任を果たす上で重要な要素となっています。

将来の展望として、デマンドプランニングソリューションはさらなる進化を遂げると考えられます。最も顕著なのは、AIや機械学習技術のさらなる進化と普及です。これにより、より高精度で自動化された予測が可能となり、従来の統計モデルでは捉えきれなかった非線形な需要パターンや複雑な外部要因も考慮した予測が実現するでしょう。また、IoTや5Gといった技術の普及により、リアルタイムデータの収集と分析が加速し、リアルタイムプランニングの実現が期待されます。これにより、市場の変化や予期せぬ事態が発生した際に、計画を自動的に調整し、迅速に対応できるようになります。サプライチェーンのデジタルツイン化も進展し、仮想空間でサプライチェーン全体をシミュレーションすることで、様々なシナリオでのリスク評価や最適な計画策定が可能になるでしょう。予測(Predictive)から処方(Prescriptive)への進化も重要な方向性です。単に需要を予測するだけでなく、その予測に基づいて最適な行動や戦略を提案する機能が強化され、より実践的な意思決定支援が可能になります。人間とAIの協調も不可欠です。AIが生成した予測を人間がレビュー・調整し、経験や直感を加えることで、よりロバストで信頼性の高い計画を策定するハイブリッドなアプローチが主流となるでしょう。さらに、サステナビリティとの融合も進み、環境負荷の低減や社会的責任を考慮した計画策定が標準となります。各業界の固有の課題に対応する業界特化型ソリューションも深化し、より専門的で効果的なデマンドプランニングが実現されることでしょう。