破乳剤市場の規模・シェア分析:成長トレンドと予測(2025年~2030年)

破乳剤市場レポートは、溶解性(水溶性、油溶性)、化学組成(アニオン性、カチオン性など)、油田立地(陸上、海上)、用途(原油処理、石油精製など)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デマルシファイア市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

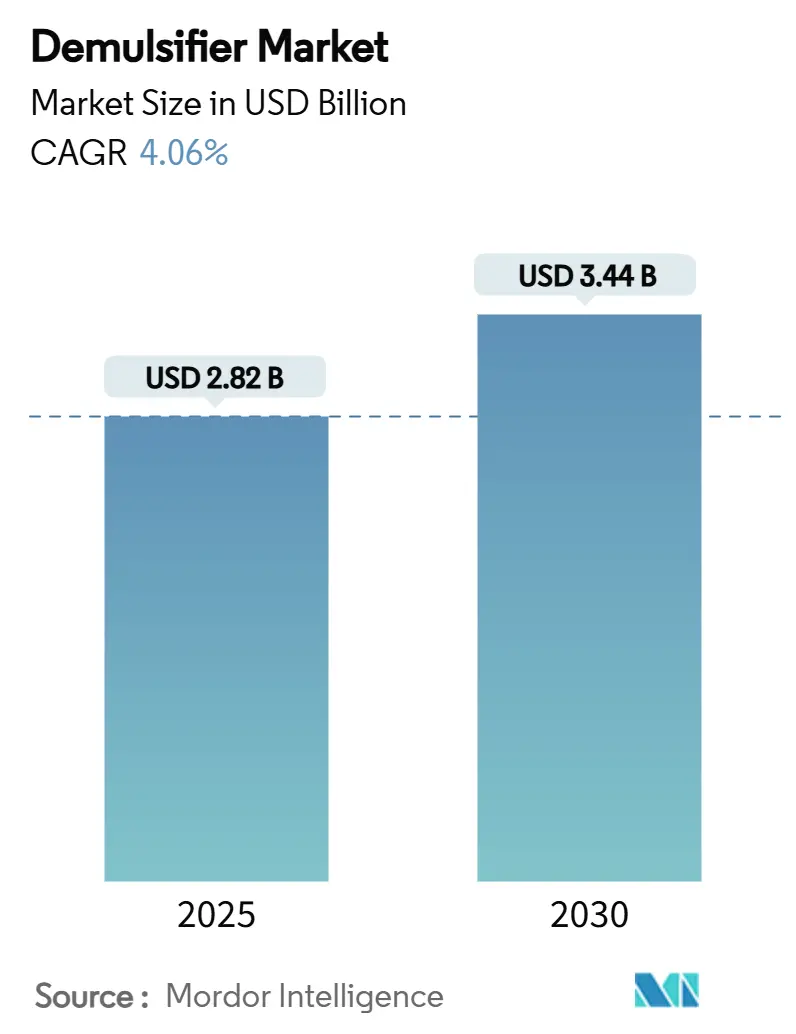

デマルシファイア(脱乳化剤)市場は、2025年から2030年にかけて年平均成長率(CAGR)4.06%で成長し、2025年の28.2億米ドルから2030年には34.4億米ドルに達すると予測されています。この成長は、深海生産システムの急速な構築、環境規制の厳格化、および成熟油田における水混入率の上昇によって推進されています。市場は中程度の集中度を示し、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。主要な市場プレイヤーには、Baker Hughes、BASF、Clariant、Halliburton、SLBなどが挙げられます。

本レポートでは、デマルシファイア市場を溶解度(水溶性、油溶性)、化学組成(アニオン性、カチオン性など)、油田の場所(陸上、海上)、用途(原油処理、石油精製など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に基づいてセグメント化し、価値(米ドル)で予測を提供しています。

主要な市場動向と洞察

成長要因:

1. 成熟油田におけるサプライチェーンの安全性ニーズ(CAGRへの影響:+0.8%)

成熟油田での水混入率の上昇は、生産者が既存資産の維持のためにカスタマイズされた分離プログラムを採用することを余儀なくさせています。世界の原油生産量の70%が成熟油田に由来しており、高効率なデマルシファイアへの依存度が高まっています。化学的介入は、生産量を50%から200%増加させ、1ウェルあたりの化学コストを2,500米ドルに抑えることができ、費用対効果が高いとされています。この傾向は、原油価格の変動に対するヘッジとして、ブラウンフィールドポートフォリオを最適化する世界的な生産者にとって、中期的な成長の柱となるでしょう。

2. より深いオフショア生産と高水混入率ウェルへの移行(CAGRへの影響:+1.2%)

メキシコ湾、北海、ブラジルのプレソルト層における深海投資は、デマルシファイア技術に厳格な性能要件を課しています。浮体式生産システム上の分離装置は、80%を超える水含有量の乳化液を処理し、1リットルあたり40mg以下の排出基準を満たす必要があります。このため、デマルシファイア市場では、高圧・高温に耐え、脱水効率を犠牲にしない製剤の革新が進んでいます。オフショア用途は5.08%のCAGRで拡大しており、化学物質と小型の合体器や膜スキッドを組み合わせて、トップサイドの重量を削減しています。

3. 厳格な水排出規制による分離性能要件の引き上げ(CAGRへの影響:+0.9%)

環境規制当局は、許容される油中水排出量を引き下げており、生産者は分離スキームの見直しを迫られています。米国環境保護庁(EPA)は、排出目標を1リットルあたり30mg以下に設定する広範な流出防止規則を施行しています。カナダも石炭タールやPAHを毒性物質リストに追加し、芳香族排出量の削減を推進しています。水溶性デマルシファイアは、下流の清澄化を強化するため、最も恩恵を受け、5.90%のCAGRで成長しています。

4. 原油生産量の増加による需要の拡大(CAGRへの影響:+0.7%)

アジア太平洋地域の精製業者は2023年に過去最高の1日あたり1,480万バレルの処理量を記録し、この地域の分離化学物質への需要を拡大させています。中国とインドにおける統合型石油化学ハブの構築は、従来の脱水処理を困難にする重質原油の処理を導入しています。中東でも新たな精製能力の拡大が炭化水素多様化戦略と結びついており、同様の機会が見られます。これらの能力増強は、この地域の6.67%のCAGRを支え、デマルシファイア市場と原油生産成長の周期的な連動性を強化しています。

5. 生分解性ポリエステル系デマルシファイアの商業化(CAGRへの影響:+0.4%)

生分解性ポリエステル系デマルシファイアの商業化は、環境規制の強化と持続可能性目標への対応を背景に、市場の成長に貢献しています。

抑制要因:

1. 原油価格の変動による生産化学物質への設備投資の抑制(CAGRへの影響:-1.1%)

国際エネルギーフォーラムは2025年に1日あたり140万バレルの供給過剰を予測しており、生産者は裁量的な化学物質支出を延期せざるを得ない状況です。スポット価格が損益分岐点を下回ると、調達チームはベースロード量を優先し、価格連動契約を再交渉することで、サプライヤーのマージンを圧迫します。イオン液体を含む高単価の特殊ブレンドは、短期的な削減の主要なターゲットとなります。

2. アルキルフェノールエトキシレートに対する規制強化(CAGRへの影響:-0.6%)

内分泌かく乱に関するデータにより、規制機関はアルキルフェノールエトキシレートの段階的廃止を促しています。欧州化学物質庁(ECHA)は、いくつかのフェノール系界面活性剤を「非常に懸念される物質」に分類しており、サプライヤー全体で数年にわたる再処方プログラムを推進しています。同様の草案が米国でも検討されており、より広範な規制が予想されます。

3. イオン液体製剤のスケールアップ課題(CAGRへの影響:-0.3%)

イオン液体製剤は、その優れた性能にもかかわらず、コスト障壁とサプライチェーンの未熟さにより、商業化の勢いが抑制されています。

セグメント分析

1. 溶解度別:水処理が水溶性製品の成長を牽引

2024年の収益の64.21%を油溶性製品が占め、一次脱水装置や分離トレイン注入におけるその確立された役割を強調しています。一方、水溶性製品は、より厳格な排出制限に対応するため、生産水処理インフラの拡大に伴い、5.90%のCAGRで急速に成長しています。この傾向は、原油品質のみに焦点を当てるのではなく、総合的な水管理へのデマルシファイア市場の転換を示しています。

2. 化学組成別:イオン液体が従来の製剤に挑戦

非イオン性ブレンドは2024年に35.18%の収益を占め、軽質タイトオイルから超重質油まで幅広い原油グレードでの汎用性が評価されています。対照的に、イオン液体は6.61%のCAGRで急成長しており、200℃までの貯留層条件や200,000ppmを超える塩分濃度下での優れた安定性を示す実験データに支えられています。しかし、コスト障壁とサプライチェーンの未熟さが商業化の勢いを抑制しています。

3. 油田の場所別:オフショア技術がイノベーションを推進

陸上油田は、北米の膨大なシェール層と中東の在来型生産により、2024年に60.08%の収益を維持しました。一方、オフショアプロジェクトは、深海生産者が浮体式プラットフォームでの厳しいスペースと重量の制約に直面するため、イノベーションの最前線となっています。オフショア生産量は5.08%のCAGRで拡大しており、従来の化学物質では対応が困難な複雑な乳化液を導入しています。

4. 用途別:強化回収が化学物質需要を加速

原油処理は、2024年の売上高の42.25%を占める基盤となる用途であり、坑口分離、輸送タンク処理、精製所の脱塩を含みます。強化油回収(EOR)は、アルカリ-界面活性剤-ポリマーフラッドが老朽化した貯留層で注目を集めているため、6.80%のCAGRで最も急速に成長している用途です。

地域分析

* 北米は、豊富なシェール液生産とメキシコ湾の複雑な深海資産に支えられ、2024年に世界のデマルシファイア市場の30.61%の収益を占めました。ESG(環境・社会・ガバナンス)規制が排出許可を厳格化する中でも、米国での2025年の生産量増加は、分離化学物質への安定した需要を強化しています。

* アジア太平洋地域は、中国の記録的な精製処理量と浙江省および広東省クラスターにおける持続的な石油化学投資に支えられ、6.67%のCAGRで際立っています。統合された複合施設は、重質原油や残渣ベースの原料を処理することで、デマルシファイアの使用量を増加させています。

* 欧州および中東・アフリカは、REACH規制の厳格な遵守と北海およびアラビア半島での大規模なブラウンフィールドアップグレードに導かれ、成熟しながらも堅調な需要を示しています。

* 南米は、ブラジルのプレソルトポートフォリオの拡大とアルゼンチンの非在来型開発に牽引され、緩やかな成長を遂げています。

競争環境

デマルシファイア市場は中程度の断片化を特徴とし、多角的な化学コングロマリットとニッチな油田サービス専門企業が共存しています。Baker Hughes、BASF、Clariant、Halliburton、SLBなどの主要プレイヤーは、グローバルなロジスティクスと現場の技術スタッフを活用し、大手企業のポートフォリオ全体でマスターサービス契約を確保しています。彼らの統合されたサービスは、脱乳化とフローアシュアランス、腐食防止、生産最適化分析を組み合わせることで、オペレーターの切り替えコストを高めています。競争優位性は、データに基づいた価値創造の証拠にかかっており、サプライヤーはリアルタイムの乳化品質監視とAI駆動の投与量最適化に投資しています。

最近の業界動向

* 2024年3月: ブラジルのカンポス盆地(水深1,400メートル)において、SLBは厳格な安全基準を満たし、MEGと完全に互換性のある海底デマルシファイア「DS-83066」を開発しました。これにより、深海条件下での生産安定性、坑井の完全性、およびトップサイド操作の最適化が強化されました。

* 2023年12月: ノルウェー大陸棚の新しい坑井が原油組成を変化させ、デマルシファイアの効率を低下させ、分離装置に過負荷をかけていました。SLBは、多様な原油の課題に対処し、油中水(WIO)と生産水中の油を削減し、デマルシファイアの使用量を最小限に抑えることで運用コストを削減する、カスタム設計の乳化剤「EB-82116」を開発しました。

このレポートは、脱乳化剤市場に関する詳細な分析を提供しています。調査の仮定、市場定義、範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会、将来展望といった多岐にわたる項目を網羅しています。

市場規模と成長予測:

脱乳化剤市場は、2025年には28.2億米ドルに達し、2030年には34.4億米ドルまで成長すると予測されています。この期間における年平均成長率(CAGR)は4.06%を見込んでいます。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 成熟油田におけるサプライチェーンセキュリティの必要性の高まり。

* より深い沖合生産や高含水率油井へのシフト。

* 厳格化する排水基準により、分離性能仕様が向上していること。

* 原油生産量の増加に伴う需要の拡大。

* 生分解性ポリエステルベース脱乳化剤の商業化。

市場の抑制要因:

一方で、市場の成長を抑制する要因も存在します。

* 原油価格の変動が生産化学品への設備投資(CapEx)を抑制していること。

* アルキルフェノールエトキシレートに対する規制や禁止措置の増加。

* イオン液体製剤のスケールアップにおける課題。

市場セグメンテーション:

レポートでは、市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

* 溶解度別: 水溶性および油溶性。特に、より厳格な処理水排出制限により、最終処理工程で優れた性能を発揮する水溶性脱乳化剤が有利となり、2030年までのCAGRは5.90%と、油溶性タイプよりも速い成長が予測されています。

* 化学組成別: アニオン性、カチオン性、非イオン性、両性、イオン液体。

* 油田の場所別: 陸上および沖合。深海油田の拡大は、極限条件下に耐えうる高性能製剤の需要を促進し、沖合用途のCAGRは5.08%と予測されています。

* 用途別: 原油処理、石油精製所、スラッジ油処理、石油火力発電所、潤滑油製造、その他(強化原油回収など)。

* 地域別: アジア太平洋(中国、日本、インド、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)。

地域別需要のリーダー:

地域別では、北米が最大の市場シェア(30.61%)を占めています。これは、集中的なシェール生産とメキシコ湾の深海プロジェクトが主な要因です。

競争環境:

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析に加え、Baker Hughes Company、BASF、Clariant、Dow、Ecolab、Halliburton Company、SLB、Solvayなど、主要なグローバル企業のプロファイルが詳細に記述されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

市場機会と将来展望:

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

このレポートは、脱乳化剤市場の現状と将来の動向を理解するための包括的な情報を提供しており、関係者にとって貴重な洞察となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 成熟油田におけるサプライチェーンセキュリティの必要性

- 4.2.2 より深い沖合生産と高含水率井戸への移行

- 4.2.3 厳格な排水基準による分離性能仕様の向上

- 4.2.4 原油生産量の増加による需要の拡大

- 4.2.5 生分解性ポリエステル系脱乳化剤の商業化

- 4.3 市場の阻害要因

- 4.3.1 原油価格の変動が生産化学品への設備投資を抑制

- 4.3.2 アルキルフェノールエトキシレートに対する規制の強化

- 4.3.3 イオン液体製剤のスケールアップに関する課題

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 溶解度別

- 5.1.1 水溶性

- 5.1.2 油溶性

- 5.2 化学組成別

- 5.2.1 アニオン性

- 5.2.2 カチオン性

- 5.2.3 非イオン性

- 5.2.4 両性

- 5.2.5 イオン液体

- 5.3 油田の場所別

- 5.3.1 陸上

- 5.3.2 海上

- 5.4 用途別

- 5.4.1 原油処理

- 5.4.2 石油精製所

- 5.4.3 スラッジ油処理

- 5.4.4 石油火力発電所

- 5.4.5 潤滑油製造

- 5.4.6 その他の用途(原油増進回収など)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他の欧州地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 ベイカー・ヒューズ・カンパニー

- 6.4.2 BASF

- 6.4.3 クラリアント

- 6.4.4 クローダ・インターナショナル Plc

- 6.4.5 ドルフ・ケタル

- 6.4.6 ダウ

- 6.4.7 エコラボ

- 6.4.8 ハリバートン・カンパニー

- 6.4.9 イノスペック

- 6.4.10 NCPIQ8 (National Chemical & Petroleum Industries Co.)

- 6.4.11 PT エオンケミカルズ・プトラ

- 6.4.12 サソール

- 6.4.13 SLB

- 6.4.14 ソルベイ

- 6.4.15 ステパン・カンパニー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

破乳剤は、互いに混じり合わない二つの液体が、一方の液体がもう一方の液体中に微細な液滴として分散し、安定化した状態である「エマルション(乳濁液)」を破壊し、それぞれの液体相を分離させるために用いられる化学薬剤でございます。エマルションは、通常、界面活性剤などの乳化剤によって安定化されており、自然には分離しにくい特性を持っています。破乳剤は、この安定化された界面膜を破壊したり、液滴間の合一を促進したりすることで、エマルションを効果的に分解し、油と水などの二相を分離させる重要な役割を担っております。その作用機序は多岐にわたり、界面張力の低下、界面膜の剛性の変化、液滴表面の電荷中和、あるいは液滴の凝集促進などが挙げられます。

破乳剤には、その化学構造や作用機序に基づいて様々な種類が存在いたします。最も一般的に使用されるのは、非イオン性界面活性剤を主成分とするもので、ポリオキシアルキレングリコールやブロックコポリマーなどが代表的です。これらは、油水界面に吸着し、界面膜の構造を変化させることで液滴の合一を促進します。その他にも、アニオン性、カチオン性、両性界面活性剤が特定の用途やエマルションの特性に応じて使用されることがあります。また、無機塩類(例:ポリ塩化アルミニウム、塩化第二鉄)は、主に廃水処理において、油滴の電荷を中和し凝集を促す凝集剤としての機能も兼ね備えています。酸やアルカリを用いたpH調整も、特定のエマルションの安定性を崩すために用いられることがございます。多くの場合、単一の破乳剤ではなく、複数の種類の破乳剤を組み合わせたブレンド品が、対象となるエマルションの複雑な特性に合わせて最適化され、使用されております。

破乳剤の用途は非常に広範であり、特に石油産業と廃水処理分野において不可欠な存在でございます。石油産業では、原油中に含まれる水分(原油脱水)を分離するために大量の破乳剤が使用されます。原油は採掘時に地下水と混じり合い、安定なエマルションを形成することが多く、この水分を除去しないとパイプラインの腐食、精製装置の汚損、輸送コストの増加などの問題を引き起こします。破乳剤は、加熱や電気脱水といった物理的分離技術と併用されることで、効率的な油水分離を実現します。また、製油所から排出される廃水中の油分除去や、油流出事故の処理にも利用されます。廃水処理分野では、金属加工、食品加工、化学工業など、様々な産業から排出される油分を含む廃水中のエマルションを破壊し、油分を分離・除去するために破乳剤が用いられます。これにより、環境規制の遵守と水質汚濁の防止に貢献しています。その他、食品産業における油と水の分離プロセスや、化学工業における製品の精製、鉱業におけるスラリー処理など、多岐にわたる分野でその技術が活用されております。

破乳剤の使用には、関連する様々な技術が組み合わされております。物理的分離技術としては、重力分離槽、APIセパレーター、遠心分離機、ろ過装置などが挙げられます。これらは破乳剤によって分離された油と水を効率的に回収するために用いられます。特に原油脱水においては、破乳剤の添加に加え、加熱による粘度低下と液滴の合一促進、さらには高電圧を印加して油滴を合一させる電気脱水装置が併用されることが一般的です。化学的処理としては、破乳剤と同時に凝集剤や凝結剤が添加され、微細な油滴や懸濁物質の凝集を促進し、分離効率を高める手法が廃水処理などで用いられます。また、破乳剤の選定と最適化には、ボトルテストと呼ばれる実験室規模の評価手法が広く用いられます。これは、様々な破乳剤を異なる濃度でエマルションに添加し、分離速度や分離水の清澄度を比較することで、最適な破乳剤と添加量を決定するものです。さらに、界面張力測定や液滴径分析といった分析技術も、破乳剤の性能評価やメカニズム解明に貢献しております。

破乳剤の市場は、世界のエネルギー需要と環境規制の動向に強く影響されております。原油生産量の増加、特にシェールオイルや重質油といった、より安定なエマルションを形成しやすい非在来型原油の生産拡大は、高性能な破乳剤への需要を押し上げています。これらの原油は、従来の原油に比べて水分含有量が多く、エマルションが安定しているため、より強力で効率的な破乳剤が求められます。また、世界的に厳しさを増す廃水排出基準は、産業廃水処理における破乳剤の需要を促進する主要な要因となっております。主要な市場プレイヤーは、石油化学製品や水処理薬品を専門とする大手化学メーカーであり、彼らは常に新しい技術と製品の開発に注力しています。地域的には、中東、北米、ロシアといった主要な産油国が大きな市場を形成しており、アジア太平洋地域でも産業の発展に伴い需要が拡大しています。市場のトレンドとしては、環境負荷の低い、より生分解性の高い破乳剤の開発や、複雑なエマルションに対応できる高機能製品へのシフトが見られます。

将来に向けて、破乳剤の分野ではさらなる技術革新と持続可能性への取り組みが期待されております。環境規制の強化は、低毒性で生分解性の高い「グリーンな破乳剤」の開発を加速させるでしょう。これは、環境への影響を最小限に抑えつつ、高い分離性能を発揮する製品が求められることを意味します。また、人工知能(AI)やデータ解析技術の進展は、破乳剤の選定、添加量の最適化、プロセス制御の自動化に貢献し、より効率的でコスト効果の高い運用を可能にする可能性があります。物理的分離技術とのさらなる統合も進み、化学的処理と物理的処理を組み合わせたハイブリッドシステムが、より複雑なエマルション問題の解決策として普及するかもしれません。非在来型原油の処理や、新たな産業分野での応用拡大も期待されており、例えば、バイオ燃料生産プロセスにおける油水分離など、新たな需要が生まれる可能性もございます。これらの進展は、破乳剤が今後も産業と環境保護の両面において、その重要性を増していくことを示唆しております。