歯科生体材料市場 規模・シェア分析-成長動向と予測 (2025-2030年)

歯科生体材料市場レポートは、タイプ別(金属系生体材料、セラミック系生体材料など)、製品カテゴリ別(歯科用骨移植代替材料、バリアメンブレンなど)、用途別(歯科矯正学、補綴学など)、エンドユーザー別(歯科医院、歯科技工所など)、および地域別(北米、ヨーロッパなど)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

歯科生体材料市場規模 – 動向、予測、競争環境 2030年

市場概要

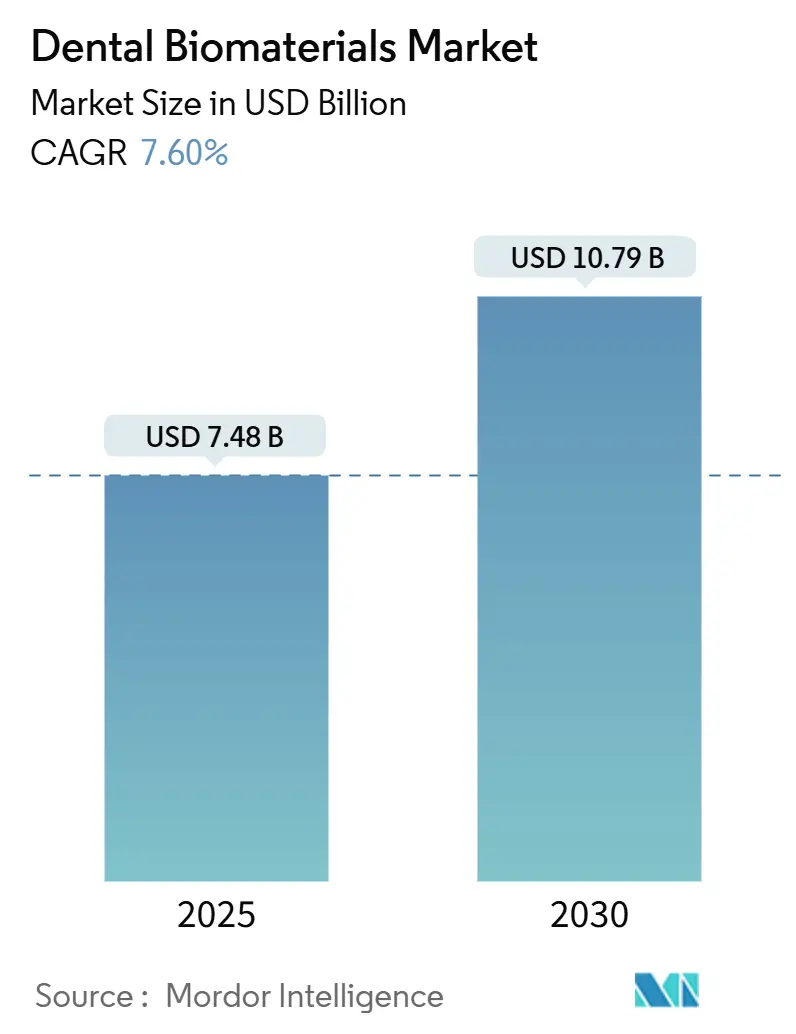

歯科生体材料市場は、2025年に74.8億米ドルと推定され、2030年までに107.9億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は7.60%です。最も成長が速い市場はアジア太平洋地域、最大の市場は北米、市場集中度は中程度です。

高齢化による無歯顎症の増加、インプラント治療に対する保険適用範囲の拡大、デンタルツーリズムの拡大が、購買決定とサプライチェーンの優先順位を再構築しています。CAD/CAMミリング、3Dプリンティング、ナノエンジニアリングの急速な導入により、補綴治療期間が短縮され、生体活性セラミックスやハイブリッド複合材料のプレミアム価格設定が可能になっています。2025年以降に発売される骨形成を刺激する再生足場は、受動的な適合性から能動的な組織統合への転換を示しています。アジア太平洋地域のラボからの価格競争激化は、欧米メーカーにジルコニア調達の改善とチェアサイドのデジタルワークフロー強化を促し、利便性と審美性に対する患者の期待に応える即日クラウン・ブリッジの提供を可能にしています。

主要なレポートのポイント

* 材料タイプ別では、2024年には金属生体材料が収益シェアの44.56%を占め、セラミック生体材料は2030年までに8.97%のCAGRで拡大すると予測されています。

* アプリケーション別では、2024年にインプラント治療が歯科生体材料市場シェアの49.76%を占め、再生歯科は2030年までに9.23%のCAGRで進展しています。

* 地域別では、2024年に北米が38.56%のシェアを占め、アジア太平洋地域は2030年までに9.01%のCAGRで最も速く成長しています。

世界の歯科生体材料市場の動向と洞察

推進要因

* 高齢化と無歯顎症の増加(CAGRへの影響:2.50%)

平均寿命の延伸と口腔機能への期待の高まりが、歯科生体材料市場の需要を変化させています。65歳以上の無歯顎症率は依然として高く、この層は天然エエナメル質に酷似した金属不使用で審美性の高い材料を求める傾向にあります。特に北米と西ヨーロッパでは、着脱式義歯からインプラント固定型補綴物への移行が顕著で、公的・私的保険がインプラント治療の適用範囲を徐々に拡大しています。高齢患者は骨生理学的に困難なケースも多く、腐食リスクを回避し軟組織の反応を促進するため、酸化物セラミックインプラントへの移行が促されています。2025年から2030年にかけて、活動的な高齢者が最大の購買層を構成すると予想され、彼らのプレミアム材料への支払意欲が、バリューチェーンの他の部分での価格圧力を相殺すると見られています。

* 歯科インプラントと補綴物の採用増加(CAGRへの影響:1.80%)

インプラントの5年生存率が95%を超えるという画期的な進展により、長年の臨床的躊躇が解消され、患者の適格性が拡大しました。CBCT画像診断、ガイド手術用スリーブ、チェアサイドミリングを統合した治療ワークフローは、手術時間を劇的に短縮し、多忙な都市部のクリニックでもインプラント治療を可能にしています。Straumannのようなサプライヤーは、患者の来院回数を40%削減するソリューションを提供しており、これにより治療の効率性と患者の利便性が飛躍的に向上しています。これらの技術革新は、歯科医師がより多くの患者にインプラント治療を提供することを可能にし、患者側も治療期間の短縮と成功率の高さから、インプラントを選択する傾向が強まっています。結果として、歯科インプラントと補綴物の市場は、今後も着実に成長を続けると予測されます。

このレポートは、歯科用生体材料市場の包括的な分析を提供しており、その定義、調査方法、市場の状況、成長予測、競合環境、および将来展望について詳細に記述しています。

1. 調査の前提と市場定義

歯科用生体材料市場は、歯科医や技工所が修復、インプラント、補綴、歯列矯正、再生医療といった処置で使用する生体適合性のある金属、セラミック、ポリマー、複合材料、天然マトリックスの世界的な販売(メーカー価格ベース)を対象としています。ただし、ハンドピース、スキャナー、セメント、およびその主な役割が非統合的である消耗品は、本調査の範囲から除外されています。

2. 調査方法

本レポートでは、市場を多角的にセグメント化し、詳細な分析を行っています。

* 材料タイプ別(金額ベース): 金属生体材料、セラミック生体材料、ポリマー生体材料、金属-セラミックハイブリッド、天然/生体由来材料。

* 用途別(金額ベース): インプラント、補綴、歯列矯正、再生歯科、歯周病治療、歯内療法。

* 製品カテゴリ別(金額ベース): 歯科用骨移植代替品、バリアメンブレン、足場材・ハイドロゲル、接着剤・セメント、CAD/CAMブロック・ディスク、ライナー・ベース。

* エンドユーザー別(金額ベース): 歯科医院、病院・多専門センター、歯科技工所、学術・研究機関。

* 地域別(金額ベース): 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東・アフリカ(GCC諸国、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)。

詳細な調査方法としては、以下の手法が用いられました。

* 一次調査: 北米、欧州、中国、ブラジルの口腔外科医、技工所管理者、材料科学者、流通業者へのインタビューを実施し、症例あたりの使用グラム数、地域ごとの価格差、新興の生体活性セラミックに関する情報を収集し、最終的な仮定の根拠としました。

* デスク調査: WHOの口腔保健調査、国連の人口予測、OECDの保健支出ダッシュボードなどの公開データから治療対象人口を把握しました。また、ジルコニアブロックやチタン粉末を追跡する税関HSコード、FDI世界歯科連盟や米国インプラント歯科学会の処置件数から製品の流れと介入量を明らかにしました。さらに、企業年次報告書、FDA 510(k)ファイル、欧州CEデータベース、Dow Jones Factivaのニュースアーカイブ、D&B Hooversのサプライヤー収益データなど、多数の情報源から価格や生産能力に関する情報を得ました。

* 市場規模予測: 年間のインプラント、クラウン、歯槽堤増大術の件数に平均材料重量と工場出荷価格を乗じ、地域ごとの処置構成で調整するトップダウンモデルを構築しました。サプライヤーの集計、チャネルチェック、ASP(平均販売価格)と数量のサンプリングによるボトムアップ検証も行い、予測の妥当性を確認しています。主要な推進要因として、人口1万人あたりのインプラント普及率、ジルコニア価格動向、選択的歯科治療費、規制承認などを考慮し、多変量回帰とシナリオ分析を組み合わせて2030年までの市場価値を予測しています。

* データ検証と更新サイクル: 予測結果は、差異アラーム、ピアレビュー、アナリストの最終承認を経ており、12ヶ月ごとに更新されます。材料規制、価格、需要に大きな変化があった場合は、中間更新も実施されます。

本レポートの歯科用生体材料のベースラインは、規律ある調査範囲の選択、リアルタイムの価格追跡、年間更新により、意思決定者が信頼できる透明で再現性のある情報を提供していると強調されています。

3. 市場の状況

* 市場促進要因:

* 高齢化人口と無歯顎症の増加。

* 歯科インプラントおよび補綴の採用拡大。

* CAD/CAM、3Dプリンティング、ナノエンジニアリングといった技術の進歩。

* 新興市場におけるデンタルツーリズムの活発化。

* 2025年以降に期待される生体活性/再生生体材料の出現。

* プレシェードジルコニアやハイブリッド材料に対するチェアサイドミリング需要の増加。

* 市場抑制要因:

* 先進的な生体材料の高コストと償還制度の限定。

* 複数の地域にわたる厳格な規制承認プロセス。

* 医療グレードジルコニア粉末のサプライチェーンリスク。

* サンゴや異種移植材の調達を制限する環境規制。

* その他、バリュー/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争上の対立)も詳細に分析されています。

4. 市場規模と成長予測

本セクションでは、前述の材料タイプ別、用途別、製品カテゴリ別、エンドユーザー別、地域別の詳細な市場規模と成長予測が提供されます。

5. 競合状況

市場集中度、市場シェア分析に加え、Institut Straumann AG、Dentsply Sirona Inc.、Zimmer Biomet Holdings Inc.、Geistlich Pharma AG、3M Company、Ivoclar Vivadent AG、GC Corporation、Kuraray Noritake Dentalなど、主要な市場参加企業の詳細なプロファイルが掲載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれます。

6. 市場機会と将来展望

未開拓領域(ホワイトスペース)と満たされていないニーズの評価を通じて、将来的な市場機会と展望が提示されます。

7. レポートで回答される主要な質問

* 歯科用生体材料市場の現在の成長を牽引している要因は何ですか?

高齢化、インプラント採用の増加、治療期間を短縮するデジタル製造の加速が市場成長を牽引しています。

* どの材料セグメントが最も急速にシェアを拡大していますか?

半透明ジルコニアに代表されるセラミック生体材料は、金属不使用の審美修復への需要により、年平均成長率(CAGR)8.97%で最も急速にシェアを拡大しています。

* 歯科用生体材料市場におけるインプラントの規模はどのくらいですか?

2024年には、インプラントロジーが歯科用生体材料市場全体の49.76%を占め、多岐にわたる製品からの収益貢献を示しています。

* 歯科医院が生体材料の主要なエンドユーザーであるのはなぜですか?

歯科医院は支出の57.56%を占めており、これは治療の現場であり、材料選択を決定し、院内ミリング能力をますます保有しているためです。

* 生体材料の革新を遅らせる可能性のある障壁は何ですか?

高い製品コスト、断片的な償還制度、複数の管轄区域にわたる長期的な規制承認プロセスが、短期的な採用を抑制する可能性があります。

* 再生材料は商業化に近づいていますか?

生体活性足場材や幹細胞療法は初期段階の治験を進めており、規制の明確化が進む2026年以降に本格的な市場参入が始まる可能性があります。

このレポートは、歯科用生体材料市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化と無歯顎症の急増

- 4.2.2 歯科インプラントと補綴物の採用増加

- 4.2.3 CAD/CAM、3Dプリンティング、ナノエンジニアリングの進歩

- 4.2.4 新興市場におけるデンタルツーリズム

- 4.2.5 2025年以降の生体活性/再生生体材料の出現

- 4.2.6 プレシェードジルコニアとハイブリッドのチェアサイドミリング需要

-

4.3 市場の阻害要因

- 4.3.1 高度な生体材料の高コストと償還の制限

- 4.3.2 厳格な複数地域での規制承認

- 4.3.3 医療グレードジルコニア粉末のサプライチェーンリスク

- 4.3.4 サンゴ/異種移植片調達を抑制する環境規制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 材料タイプ別(金額)

- 5.1.1 金属系生体材料

- 5.1.2 セラミック系生体材料

- 5.1.3 ポリマー系生体材料

- 5.1.4 金属-セラミックハイブリッド

- 5.1.5 天然/生体由来材料

-

5.2 用途別(金額)

- 5.2.1 インプラント学

- 5.2.2 補綴学

- 5.2.3 歯列矯正学

- 5.2.4 再生歯科

- 5.2.5 歯周病学

- 5.2.6 歯内療法学

-

5.3 製品カテゴリー別(金額)

- 5.3.1 歯科用骨移植代替品

-

5.4 バリアメンブレン、スキャフォールド、ハイドロゲル

- 5.4.1 バリアメンブレン

- 5.4.2 スキャフォールド&ハイドロゲル

- 5.4.3 接着剤&セメント

- 5.4.4 CAD/CAMブロック&ディスク

- 5.4.5 ライナー&ベース

-

5.5 エンドユーザー別(金額)

- 5.5.1 歯科医院

- 5.5.2 病院&総合専門センター

- 5.5.3 歯科技工所

- 5.5.4 学術・研究機関

-

5.6 地域別(金額)

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC諸国

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 Institut Straumann AG

- 6.3.2 Dentsply Sirona Inc.

- 6.3.3 Zimmer Biomet Holdings Inc.

- 6.3.4 Geistlich Pharma AG

- 6.3.5 3M Company

- 6.3.6 Ivoclar Vivadent AG

- 6.3.7 GC Corporation

- 6.3.8 Kuraray Noritake Dental

- 6.3.9 Coltene Holding AG

- 6.3.10 VOCO GmbH

- 6.3.11 Septodont Holding

- 6.3.12 Shofu Inc.

- 6.3.13 DenMat Holdings

- 6.3.14 Osstem Implant Co. Ltd.

- 6.3.15 Envista (Nobel Biocare, Kerr, etc.)

- 6.3.16 Henry Schein Inc. (Biomet 3i)

- 6.3.17 BioHorizons IPH

- 6.3.18 Bego GmbH

- 6.3.19 ZimVie Inc.

- 6.3.20 Kettenbach GmbH

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

歯科生体材料とは、歯や口腔組織の欠損、損傷、機能不全を修復、置換、または改善するために、生体内で使用される材料の総称でございます。これらの材料は、単に物理的な強度や耐久性だけでなく、生体適合性、つまり生体組織と調和し、有害な反応を引き起こさない特性が極めて重要とされます。口腔内という特殊な環境下で、咀嚼力や温度変化、唾液による腐食など、過酷な条件に耐えうる性能が求められるため、その開発には高度な科学技術が投入されております。患者様の口腔機能の回復、審美性の向上、そして生活の質の向上に不可欠な役割を担う、現代歯科医療の基盤を支える分野でございます。

歯科生体材料には多岐にわたる種類が存在し、それぞれが特定の用途や特性に応じて使い分けられております。主な種類としては、まず「金属材料」が挙げられます。金合金、銀パラジウム合金、チタンおよびその合金、コバルトクロム合金などが代表的で、高い強度と耐食性を持ち、主にクラウン、ブリッジ、義歯床、インプラントなどに用いられます。次に「セラミックス材料」は、陶材、ジルコニア、アルミナなどが含まれ、天然歯に近い審美性と高い生体適合性が特徴です。主に審美修復、クラウン、ブリッジ、インプラント上部構造に利用されます。さらに「高分子材料(レジン)」は、コンポジットレジン、アクリルレジン、歯科用接着剤などがあり、操作性に優れ、天然歯に近い色調を再現できるため、直接充填や義歯床、仮歯などに広く用いられます。また、これらを組み合わせた「複合材料」も多く、レジンとガラスやセラミックスの微粒子を組み合わせることで、両者の利点を活かした材料が開発されております。近年では、骨や歯の再生を促す「生体活性材料」や「生体模倣材料」の研究開発も進んでおり、ガラスアイオノマーセメントやリン酸カルシウム系材料などがその例でございます。

これらの歯科生体材料は、歯科医療の様々な分野で幅広く活用されております。最も一般的な用途は「修復歯科」における虫歯治療で、コンポジットレジンやアマルガム(近年使用頻度は減少傾向)による直接充填、インレー、アンレー、クラウン、ブリッジといった間接修復に用いられます。「補綴歯科」では、失われた歯を補う義歯(総義歯、部分義歯)の床や人工歯、そしてインプラント本体やその上部構造に金属やセラミックスが使用されます。「矯正歯科」においては、歯を移動させるためのブラケットやワイヤー、リテーナーなどに金属やセラミックス、高分子材料が使われます。「歯内療法」では、根管充填材や歯髄保護材として、ガッタパーチャやMTAセメントなどが用いられます。「歯周病治療」では、失われた歯槽骨の再生を促す骨補填材や、組織再生誘導膜などに生体活性材料や吸収性高分子材料が活用されます。その他、印象採得材、仮封材、シーラントなど、多岐にわたる用途で歯科生体材料が不可欠な存在となっております。

歯科生体材料の進化は、関連技術の発展と密接に結びついております。特に注目されるのは「CAD/CAM(Computer-Aided Design/Computer-Aided Manufacturing)」技術で、口腔内スキャナーで得られたデータをもとに、コンピュータ上で修復物を設計し、ミリングマシンで精密に削り出すことで、高品質かつ短時間での製作が可能となりました。これにより、セラミックス製のクラウンやインレー、ブリッジの普及が加速しております。また、「3Dプリンティング(積層造形)」技術も歯科分野で急速に導入されており、カスタムメイドの義歯床、サージカルガイド、矯正装置、さらには生体適合性のある樹脂を用いた仮歯やクラウンの製作にも応用され始めております。材料の表面特性を改善する「表面改質技術」も重要で、インプラントの生体親和性や骨結合能を高めるための表面処理(プラズマ処理、陽極酸化処理など)が研究されております。さらに、「ナノテクノロジー」の応用により、材料の強度、耐久性、抗菌性、生体適合性を向上させる試みや、薬剤徐放性材料の開発も進められております。これらのデジタル技術と材料科学の融合が、歯科医療の個別化と精密化を推進しております。

歯科生体材料の市場は、世界的に見ても成長を続けており、いくつかの要因がその背景にございます。まず、世界的な「高齢化社会」の進展により、歯の欠損や損傷に対する修復・補綴治療の需要が増加しております。特に、インプラント治療や義歯の需要は今後も拡大が見込まれます。次に、「審美性への要求の高まり」が挙げられます。患者様が天然歯に近い見た目を求める傾向が強まり、金属材料からセラミックスやコンポジットレジンといった歯冠色材料へのシフトが進んでおります。これにより、高付加価値な審美材料の市場が拡大しております。また、「技術革新」も市場成長の大きな推進力です。CAD/CAMや3Dプリンティングといったデジタル技術の普及が、材料の加工精度向上と治療期間の短縮に貢献し、新たな材料開発を促進しております。さらに、生体適合性や生体活性に優れた材料への関心が高まり、より安全で生体組織との親和性の高い材料が求められております。新興国における歯科医療へのアクセス改善や経済成長も、グローバル市場の拡大に寄与しており、今後も安定した成長が期待される分野でございます。

今後の歯科生体材料の展望は、さらなる技術革新と患者ニーズの多様化に対応する形で進化していくと考えられます。最も重要な方向性の一つは、「生体適合性および生体活性のさらなる向上」でございます。単に生体内で安定するだけでなく、積極的に組織の治癒や再生を促す材料、例えば骨や歯髄の再生を誘導する材料の開発が加速するでしょう。また、「スマート材料」の開発も期待されます。これは、口腔内の環境変化(pH、温度など)に応じて薬剤を放出したり、自己修復機能を持ったりする材料で、治療効果の持続性や予後の改善に貢献する可能性を秘めております。さらに、「個別化医療」の進展に伴い、患者様一人ひとりの口腔状態や遺伝的特性に合わせたカスタムメイドの材料やデバイスが、3Dプリンティングなどの技術を駆使してより一般的に提供されるようになるでしょう。低侵襲歯科治療の観点からは、歯質削除量を最小限に抑えつつ、高い接着性と耐久性を持つ材料の開発が求められます。AIやロボティクスとの融合により、材料の設計から製造、さらには臨床応用までのプロセスがより効率的かつ精密になることも予想されます。最終的には、失われた歯や組織を完全に再生させる「再生医療」への応用が究極の目標であり、歯科生体材料はその実現に向けた重要な鍵を握る分野として、今後も目覚ましい発展を遂げていくことでしょう。