歯科用骨補填材市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

歯科用骨移植代替品市場レポートは、製品タイプ(異種移植、同種移植、自家移植など)、作用機序(骨伝導、骨誘導など)、材料(セラミックベース、コラーゲンベースなど)、用途(抜歯窩保存、歯槽堤増大など)、エンドユーザー(病院など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

歯科用骨移植代替材料市場の概要(2025年~2030年)

本レポートは、歯科用骨移植代替材料市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。製品タイプ(同種移植片、異種移植片、自家移植片など)、メカニズム(骨伝導、骨誘導など)、材料(セラミックベース、コラーゲンベースなど)、用途(抜歯窩保存、歯槽堤増大など)、エンドユーザー(病院など)、および地域(北米、ヨーロッパなど)別に市場をセグメント化し、米ドル建ての市場価値で予測を提供しています。

市場概要

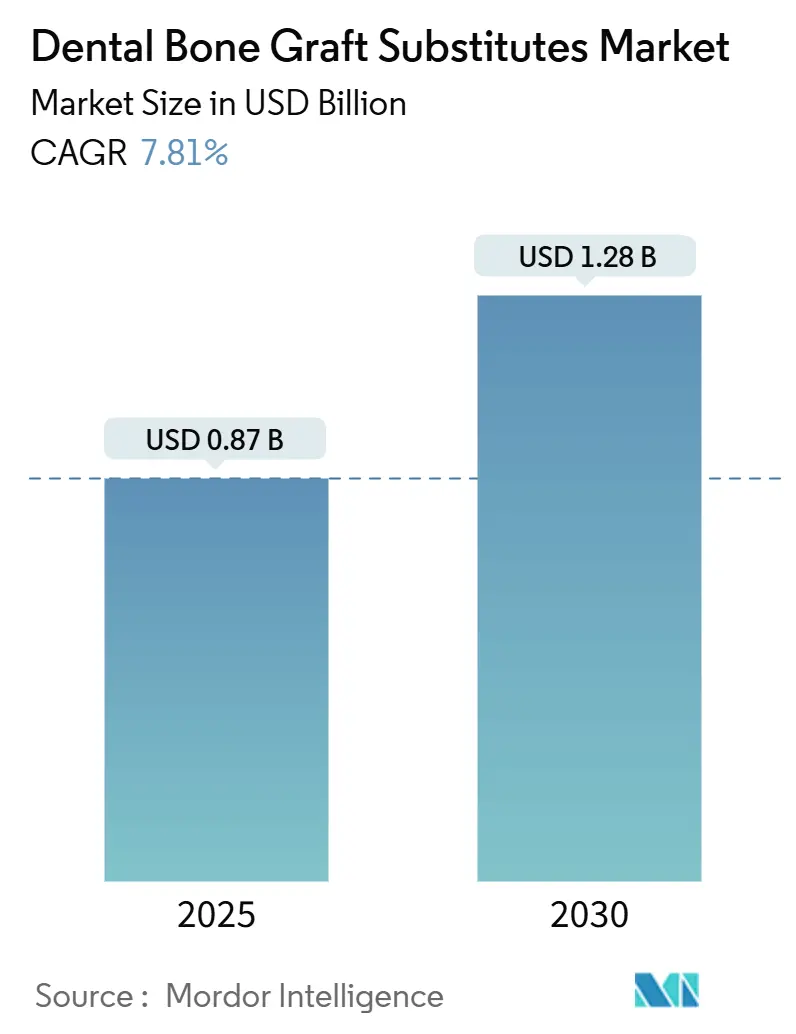

歯科用骨移植代替材料市場は、2025年には8.7億米ドルに達し、2030年までに12.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.81%です。この着実な拡大は、自家移植片への依存から、臨床的、倫理的、サプライチェーンの要求を満たす合成ソリューションへの移行を反映しています。

この成長を支える主要なマクロ要因は以下の通りです。

* 歯の欠損症になりやすい高齢者人口の増加。

* 歯周病の世界的負担の増大。

* 外科的精度を向上させるCAD/CAM対応のカスタマイズの急速な採用。

* 医療ツーリズムの増加(特にタイなど)。

* ユナイテッドヘルスケアの2024年更新など、歯槽堤保存に対する償還政策の改善。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は中程度です。

主要なレポートのポイント

* 製品タイプ別: 2024年には同種移植片が収益シェアの55.52%を占めましたが、合成/人工移植片は2030年までに10.25%のCAGRで拡大すると予測されています。

* メカニズム別: 2024年には骨伝導が市場シェアの60.53%を占め、骨誘導は2030年までに9.35%のCAGRで上昇すると予測されています。

* 材料別: 2024年にはセラミックベースのソリューションが市場シェアの43.82%を占め、成長因子強化材料は2025年から2030年の間に11.26%のCAGRで上昇すると予測されています。

* 用途別: 2024年には抜歯窩保存がシェアの32.82%を占め、インプラント骨再生は2030年までに12.62%の最速CAGRで成長する見込みです。

* エンドユーザー別: 2024年には病院がシェアの48.82%を占めましたが、歯科医院は2030年までに9.62%のCAGRで成長しています。

* 地域別: 2024年には北米が収益シェアの35.82%を占めましたが、アジア太平洋地域は2030年までに11.62%のCAGRで成長すると予測されています。

世界の歯科用骨移植代替材料市場のトレンドと洞察

成長促進要因(Drivers)

1. 医療・歯科ツーリズムの急増: 特にアジア太平洋地域を中心に、高品質で手頃な価格の治療を求める国際的な患者の流れが市場を牽引しています。

2. 歯周病および歯の欠損症の世界的負担の増大: 世界保健機関によると、35億人が口腔疾患を抱えており、重度の歯周炎は歯槽骨の喪失を加速させ、再生ソリューションの必要性を高めています。高齢者人口の増加も需要をさらに押し上げています。

3. CAD/CAMおよび3Dプリンティング対応カスタム移植片の急速な採用: ナノスケールの3Dプリンティング技術により、自然な多孔性と強度を持つ骨模倣足場が実現しています。これにより、手術時間の短縮と再手術率の抑制が可能となり、高価格ながらも市場の成長を支えています。

4. 宗教的・倫理的懸念による合成人工移植片への嗜好の高まり: 汚染された同種移植片による結核発生などの事例を受け、宗教的制約や疾患伝播への懸念から、サンゴにヒントを得た合成マトリックスなどの人工移植片への需要が高まっています。

5. 再生歯科処置に対する償還の拡大: ユナイテッドヘルスケアの政策更新など、償還政策の改善が処置量を刺激し、市場の成長に貢献しています。

6. 成長因子含有生体模倣マトリックスの出現: 組換えPDGF-BBと骨伝導性マトリックスの組み合わせがFDA承認を受け、自家移植片と同等の結果を示しています。高製造コストが課題ですが、複雑な再建手術での差別化を強化しています。

市場抑制要因(Restraints)

1. 従来の義歯と比較した処置および製品の高コスト: 移植材料だけでもケースあたり46.2~140米ドルの追加費用がかかり、複数回の受診や長期の治癒期間が総費用を増大させ、費用に敏感な層の採用を妨げています。

2. 新興市場における償還の限定: 新興国では、高度な移植片に対する保険適用が不十分であり、患者が自己負担せざるを得ない状況です。特定の成長因子マトリックスや3Dプリント移植片に対するコードがない場合も多く、普及を阻害しています。

3. ヒトドナー組織供給チェーンにおける希少性と物流の問題: 同種移植片の供給は、ドナー組織の希少性や物流上の課題に直面しており、市場の成長を制限する可能性があります。

4. 異種移植片の調達に対する倫理的反発: 特に中東やアジアの一部地域では、異種移植片の倫理的側面に対する根強い反発があり、市場の拡大を妨げる要因となっています。

セグメント分析

* 製品タイプ別: 同種移植片は2024年に55.52%のシェアを維持しましたが、結核発生などの問題により、疾患のない合成移植片への移行が進んでいます。合成/人工移植片は10.25%のCAGRで成長し、3Dプリンティングによるカスタム形状の簡素化により市場規模が拡大すると見込まれています。自家移植片は生物学的ベンチマークですが、ドナー部位の罹患率が課題です。異種移植片は特定の複雑な再建に利用されています。

* メカニズム別: 骨伝導性足場は2024年に60.53%のシェアを占め、抜歯窩保存や歯槽堤増大における信頼性が需要を支えています。骨誘導性製品は9.35%のCAGRで成長しており、FGF-2スポンジが研究で35.6%の骨面積増加を示したように、優れた欠損充填能力が評価されています。

* 材料別: セラミックマトリックス(主にハイドロキシアパタイトとβ-リン酸三カルシウム)は、予測可能な吸収性により2024年に43.82%のシェアを獲得しました。成長因子強化材料は、ナノ制御放出による生物学的活性の長期化により11.26%のCAGRを記録しています。コラーゲン足場やポリマーセラミックハイブリッド、植物由来アパタイトも市場を拡大しています。

* 用途別: 抜歯窩保存は2024年に32.82%のシェアを占めました。インプラント骨再生は、世界的なインプラント埋入の増加に伴い、12.62%の最速CAGRで成長しています。歯槽堤増大はCAD/CAMによるカスタムチタンメッシュの恩恵を受け、上顎洞挙上は生体活性ガラス足場に依存しています。

* エンドユーザー別: 病院は2024年に48.82%の収益を占めましたが、専門の歯科医院は9.62%のCAGRで成長しており、外来ワークフローによるコスト削減と回復時間の短縮が魅力となっています。外来手術センターや学術機関も市場の普及に貢献しています。

地域分析

* 北米: 2024年に35.82%のシェアを占め、包括的な償還制度と技術の早期採用に支えられています。ユナイテッドヘルスケアの政策更新やFDAのブレークスルーデバイス指定がイノベーションを後押ししています。2023年の同種移植片関連の結核発生は一時的に販売を減速させましたが、合成移植片の採用を促進しています。

* アジア太平洋: 11.62%のCAGRで最も急速に成長している地域です。医療ツーリズムハブの拡大と可処分所得の増加が背景にあります。タイの医療機器セクターは2024年に72億米ドルに達し、支援的なインフラを示しています。しかし、償還の限定が普及を妨げ、価格に敏感な層は低コストの異種移植片に依存しています。

* ヨーロッパ: 成熟しながらもイノベーションに友好的な市場を維持しています。厳格なCEマーク認証経路は強力な臨床データを持つ企業に有利であり、公共医療システムは倫理的調達を重視し、合成代替品を促進しています。経済的圧力は支出の伸びを抑制していますが、安定した高齢化人口が着実な需要を保証しています。

競争環境

市場は中程度に断片化されています。Geistlich PharmaのBio-Ossは、30年間の臨床データに裏打ちされた世界で最も売れている異種移植片です。Straumann Groupは2024年にDrSmileを売却し、インプラントと再生に注力する一方で、アライナー市場への露出を維持するために20%の株式を保有しています。

規制戦略は新たな差別化要因となっており、Amphix Bio、CGBio、Renovosは2024年にFDAのブレークスルーデバイス指定を獲得し、米国市場への参入を加速させています。サンゴにヒントを得た合成移植片の開発者は、宗教的懸念が高い中東市場に注力しています。3Dプリンティングの専門家は、OEMプリンター企業と協力して、ソフトウェア、材料、サービスをバンドルしたターンキーソリューションを提供しています。

サプライチェーンの堅牢性も競争上の地位を形成しています。LifeNet Healthは2024年2月に、生きた骨細胞と脱灰マトリックスをブレンドした凍結保存可能な同種移植片OraGenを発売しました。合成移植片の参入企業は、予測可能な調達と滅菌の利点を強調し、ドナー組織の精査の中でシェアを獲得しています。

主要企業

* Johnson & Johnson

* Institut Straumann AG

* Medtronic PLC

* Dentsply Sirona

* ZimVie Inc

最近の業界動向

* 2025年2月: LifeNet Healthが、生きた骨細胞と脱灰マトリックスを特徴とする初の生体歯科用同種骨移植片であるOraGenを発売しました。

* 2025年8月: Straumann Groupは、DrSmileの消費者直販アライナー部門をImpress Groupに売却しましたが、20%の株式を保持しています。

以上が、歯科用骨移植代替材料市場の概要となります。

このレポートは、歯科用骨移植代替材料市場に関する詳細な分析を提供しています。Mordor Intelligenceの定義によると、本市場は、口腔顎顔面外科手術前または手術中に歯槽骨を修復するために移植される生物学的または合成材料(自家移植片、同種移植片、異種移植片、アロプラストなど)の総売上高を対象としています。整形外科用骨欠損充填材や歯科専門家以外が行う頭蓋顎顔面移植片は、本分析の範囲外とされています。

市場規模と予測

市場は2025年に0.87億米ドルと評価されており、2030年までに年平均成長率(CAGR)7.81%で成長し、1.28億米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 海外での医療・歯科ツーリズムの増加:特に高額な歯科処置を求める患者が増えています。

* 歯周病および無歯顎疾患の世界的な負担増大:これらの疾患が骨移植の必要性を高めています。

* CAD/CAMおよび3Dプリンティングによるカスタム移植片の急速な採用:デジタルワークフローにより、患者固有の移植片やチタンメッシュの製造が可能になり、手術時間の短縮や再手術率の低減に貢献しています。

* 宗教的・倫理的懸念から合成アロプラストへの選好の高まり:疾患伝播リスクがなく、倫理的な問題も少ないため、需要が増加しています。

* 再生歯科処置に対する償還範囲の拡大:特に先進国において、再生医療への保険適用が市場を後押ししています。

* 成長因子を搭載した生体模倣マトリックスの登場:より効果的な骨再生を促進する新技術が市場に投入されています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 従来の義歯と比較した処置および製品コストの高さ:先進的な骨移植処置は高額であり、患者の負担となることがあります。

* 新興市場における償還の限定性:多くの新興国では、歯科再生処置に対する保険適用が不十分です。

* ヒトドナー組織サプライチェーンにおける希少性と物流問題:同種移植片の供給は限られており、倫理的・物流的な課題を抱えています。

* 異種移植片調達に対する倫理的抵抗:動物由来の移植片に対する倫理的な懸念が一部で根強く存在します。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

* 製品タイプ別: 自家移植片、同種移植片、異種移植片、合成/アロプラスト、その他のタイプ。

* メカニズム別: 骨伝導、骨誘導、骨形成、骨促進。

* 材料別: セラミックベース、コラーゲンベース、成長因子強化、ポリマー&複合材料。

* 用途別: 抜歯窩保存、歯槽堤増大、上顎洞挙上、歯周欠損再生、インプラント骨再生。

* エンドユーザー別: 病院、歯科医院・インプラントセンター、外来手術センター、学術・研究機関。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

主要なトレンドと成長セグメント

* 製品タイプ別では、合成/アロプラスト材料が最も急速に成長しており、2030年までCAGR 10.25%で拡大すると予測されています。これは、サンゴ由来や生体活性ガラス移植片の採用が進んでいるためです。合成移植片は、疾患伝播リスクを排除し、宗教的・倫理的懸念に対応できる上、骨再生のタイムラインにおいて同種移植片の性能に匹敵するか、それを上回るケースが増えていることが人気の理由です。

* 地域別では、アジア太平洋地域がCAGR 11.62%で最も急速な市場成長を遂げると見込まれています。これは、医療ツーリズムのハブとしての発展と、インプラントベースの修復を求める高齢化人口の増加に牽引されています。

競争環境

市場にはDentsply Sirona、Johnson & Johnson (DePuy Synthes)、Institut Straumann AG、Medtronic plcなど、多数の主要企業が存在し、市場集中度、市場シェア分析、および各企業のプロファイルが詳細に分析されています。

調査方法の信頼性

Mordor Intelligenceの調査は、歯科医主導の移植に範囲を限定し、通貨を2025年定数米ドルに統一し、毎年入力データを再評価することで、市場の変動要因を最小限に抑え、信頼性の高い透明性のあるベースラインを提供しています。これにより、意思決定者は信頼できるデータに基づいて判断を下すことが可能となります。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 増加する海外医療・歯科ツーリズムの流れ

- 4.2.2 歯周病および無歯顎症の世界的な負担の増大

- 4.2.3 CAD/CAMおよび3Dプリンティングによるカスタムグラフトの急速な採用

- 4.2.4 宗教的・倫理的懸念の中での合成アロプラストへの嗜好の高まり

- 4.2.5 再生歯科処置に対する償還範囲の有利な拡大

- 4.2.6 成長因子を搭載した生体模倣マトリックスの出現

- 4.3 市場の阻害要因

- 4.3.1 従来の義歯と比較した高い処置費および製品コスト

- 4.3.2 新興市場における限られた償還

- 4.3.3 ヒトドナー組織サプライチェーンにおける希少性と物流の問題

- 4.3.4 異種移植片調達に対する倫理的な反発の継続

- 4.4 ポーターの5つの力分析

- 4.4.1 買い手/消費者の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 自家移植

- 5.1.2 同種移植

- 5.1.3 異種移植

- 5.1.4 合成/アロプラスト

- 5.1.5 その他のタイプ

- 5.2 メカニズム別

- 5.2.1 骨伝導

- 5.2.2 骨誘導

- 5.2.3 骨形成

- 5.2.4 骨促進

- 5.3 材料別

- 5.3.1 セラミックベース

- 5.3.2 コラーゲンベース

- 5.3.3 成長因子強化

- 5.3.4 ポリマー & 複合材料

- 5.4 用途別

- 5.4.1 抜歯窩保存

- 5.4.2 歯槽堤増大

- 5.4.3 サイナスリフト

- 5.4.4 歯周欠損再生

- 5.4.5 インプラント骨再生

- 5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 歯科医院 & インプラントセンター

- 5.5.3 外来手術センター

- 5.5.4 学術・研究機関

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

- 5.6.1 北米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Dentsply Sirona

- 6.3.2 Johnson & Johnson (DePuy Synthes)

- 6.3.3 Institut Straumann AG

- 6.3.4 Medtronic plc

- 6.3.5 ZimVie Inc

- 6.3.6 Geistlich Pharma AG

- 6.3.7 BioHorizons Implant Systems Inc.

- 6.3.8 Dentium Co. Ltd.

- 6.3.9 LifeNet Health

- 6.3.10 Collagen Matrix Inc.

- 6.3.11 Botiss Biomaterials GmbH

- 6.3.12 NovaBone Products LLC

- 6.3.13 RTI Surgical Holdings Inc.

- 6.3.14 TBF Tissue Engineering

- 6.3.15 Graftys SA

- 6.3.16 Wright Medical Group NV

- 6.3.17 Kuros Biosciences AG

- 6.3.18 Sunstar Guidor

- 6.3.19 Stryker Corporation

- 6.3.20 Purgo Biologics

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

歯科用骨補填材は、歯科治療において、顎骨や歯槽骨に生じた欠損部を補填し、新たな骨の再生を促進するために使用される医療材料でございます。インプラント治療、歯周病治療、抜歯窩保存など、多岐にわたる歯科処置において、骨の量や質が不足している場合にその機能を補い、治療の成功率を高める上で不可欠な役割を担っております。単に空間を埋めるだけでなく、骨細胞の足場となり、骨の成長を誘導・伝導する能力を持つことが求められます。

歯科用骨補填材には、その起源や組成によっていくつかの種類がございます。まず、患者様ご自身の骨を採取して使用する「自家骨」は、最も生体親和性が高く、骨誘導能にも優れているため、理想的な補填材とされていますが、採取部位に新たな負担が生じるという課題がございます。次に、他のヒトから採取された骨を加工した「同種骨」は、免疫反応を抑制する処理が施されており、骨伝導性や骨誘導性を持つ一方で、感染リスクや倫理的な側面が考慮されることがございます。さらに、ウシやブタなどの動物由来の骨を脱タンパク処理した「異種骨」は、免疫原性が除去されており、主に骨伝導性の足場として広く利用されております。そして、人工的に合成された「合成骨」は、リン酸カルシウム系(ハイドロキシアパタイト、β-リン酸三カルシウムなど)や生体吸収性ポリマー、ガラスセラミックスなどが代表的で、骨の主成分に類似した組成を持ち、骨伝導性や生体吸収性、骨との結合能を有します。これらの材料は、単独で使用されるだけでなく、複数の材料を組み合わせた「複合材料」として、それぞれの利点を活かした製品も開発されております。

これらの骨補填材は、様々な歯科治療に応用されております。最も一般的な用途の一つは、歯科インプラント治療における骨造成でございます。例えば、上顎臼歯部の骨量が不足している場合に上顎洞底を挙上するサイナスリフトやソケットリフト、あるいは骨幅や骨高が不足している部位に骨を増やす骨誘導再生療法(GBR)において、インプラントを埋入するための十分な骨量を確保するために使用されます。また、歯周病によって失われた歯槽骨の再生を促す歯周組織再生療法や、抜歯後の歯槽骨吸収を抑制し、将来のインプラント治療や義歯装着に備える抜歯窩保存にも用いられます。その他、嚢胞摘出後や腫瘍切除後の広範囲な骨欠損部の補填、外傷や疾患による顎骨の再建など、顎骨の形態と機能を回復させるために不可欠な材料となっております。

歯科用骨補填材の分野は、関連する様々な技術の進歩によって発展を遂げております。再生医療の分野では、骨補填材と成長因子(PRP: 多血小板血漿、PRF: 多血小板フィブリン、BMP: 骨形成タンパク質など)を併用することで、より効率的かつ確実な骨再生が期待されております。また、間葉系幹細胞などの幹細胞を用いた骨再生研究も活発に進められております。近年では、3Dプリンティング技術の応用により、患者様個々の骨欠損の形状に合わせたカスタムメイドの骨補填材や、複雑な内部構造を持つ骨再生足場が作製可能となり、治療の精度と予後の改善に貢献しております。さらに、生体材料科学の進歩は、より生体適合性が高く、骨誘導性や生分解性をコントロールできる新規材料の開発や、材料表面の改質技術の向上を促しております。治療計画においては、CTやCBCTといった高精度な画像診断技術が、骨欠損の正確な評価と治療計画の立案に不可欠であり、デジタルデンティストリーにおけるCAD/CAM技術は、サージカルガイドの作製などを通じて、より安全で精密な手術を可能にしております。

歯科用骨補填材の市場は、高齢化社会の進展と歯科インプラント治療の普及、そして患者様の審美意識の向上を背景に、世界的に拡大傾向にございます。国内外の多くの医療機器メーカーがこの分野に参入し、多様な製品が提供されております。しかしながら、市場にはいくつかの課題も存在いたします。まず、材料コストが高価である点が挙げられます。特に、高機能な再生医療関連材料やカスタムメイドの製品は、患者様の経済的負担が大きくなる傾向にあり、多くの治療が保険適用外の自費診療となるため、治療の普及を妨げる要因となることもございます。また、骨補填材を用いた治療は、適切な材料選択と高度な手技が求められるため、術者の技術習熟度が治療結果に大きく影響いたします。さらに、同種骨や異種骨の使用においては、感染リスクや免疫反応、異物反応といった合併症のリスク、そして倫理的な側面も常に考慮される必要がございます。これらの課題に対し、安全性と有効性を確保するための薬機法(旧薬事法)に基づく厳格な承認プロセスが設けられております。

将来に向けて、歯科用骨補填材の分野はさらなる進化が期待されております。最も重要な方向性の一つは、より生体親和性が高く、骨誘導性、骨伝導性、そして適切な生体吸収性を兼ね備えた「理想的な」材料の開発でございます。これは、単に骨の足場となるだけでなく、積極的に骨形成を促し、最終的には自身の骨に置き換わるような材料を目指すものです。再生医療との融合はさらに進み、成長因子や幹細胞を組み込んだ、より確実で迅速な骨再生を可能にする技術が確立されるでしょう。個別化医療の進展も顕著であり、3Dプリンティング技術を活用した患者様個別の骨欠損形状に合わせた骨補填材や足場の提供が一般的になる可能性がございます。また、薬剤放出機能や抗菌機能を持つ「スマートマテリアル」の開発も進められており、術後の感染リスク低減や治癒促進に貢献することが期待されます。非侵襲的な治療法の開発や、AIを活用した治療計画支援、予後予測など、デジタル技術との連携も強化され、より多くの患者様が安全かつ効果的な治療を受けられるよう、コストパフォーマンスの改善も重要な課題として取り組まれていくことでしょう。