歯科用バー市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

デンタルバー市場レポートは、製品タイプ(ダイヤモンドバー、カーバイドバー、セラミックバー、ステンレススチールバー)、形状/ヘッドデザイン(ラウンド、ペア、シリンダー、フレイム、ホイール、その他)、速度クラス(高速バー、低速バー)、用途(修復歯科、その他)、エンドユーザー(歯科医院、その他)、および地域(北米、その他)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デンタルバー市場の概要

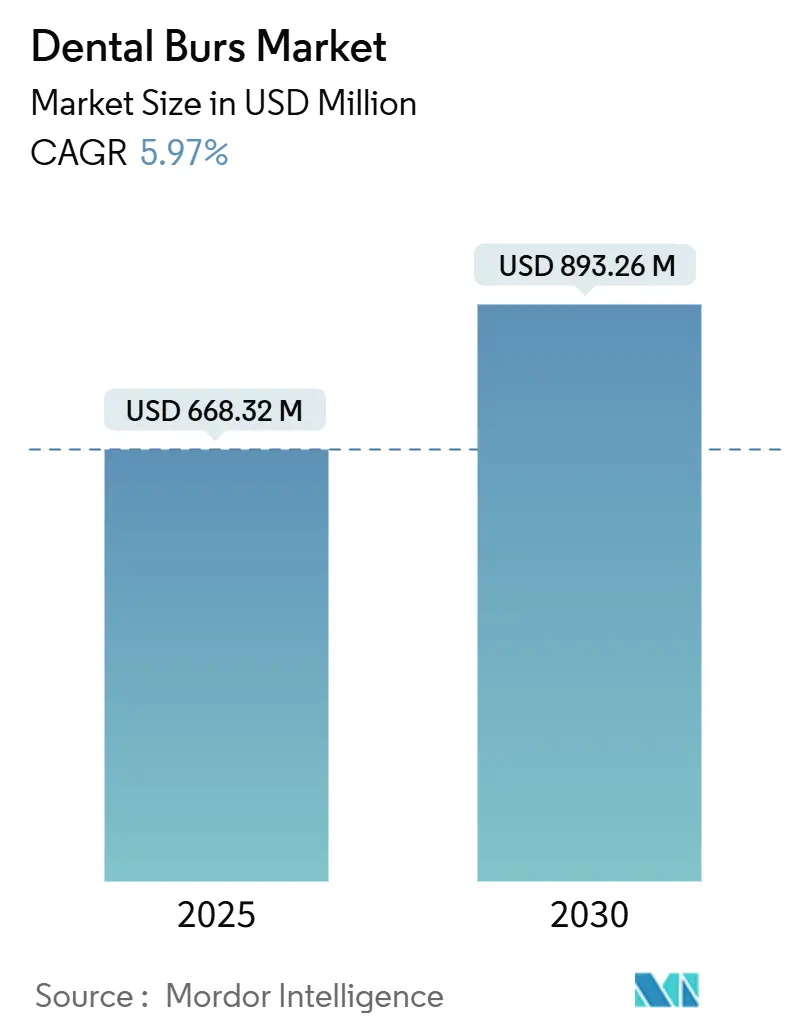

デンタルバー市場は、2025年に6億6,832万米ドル、2030年には8億9,326万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.97%です。この成長は、未充足の治療ニーズの多さ、材料科学の急速な革新、およびチェアサイドのデジタルワークフローへのアクセス拡大という3つの要因によって推進されています。高所得国における急速な高齢化と新興国における糖分の多い食生活が、修復処置の需要を維持し、高速ダイヤモンドバーやカーバイドバーが日常的に使用されています。多層ダイヤモンドコーティングなどの技術革新は、切削効率を向上させ、プレミアム価格にもかかわらず処置あたりのコスト削減を可能にしています。また、「Healthy China 2030」などの政策がアジア太平洋地域を機器製造ハブへと変貌させ、サプライチェーンを再編し、補充リードタイムを短縮しています。さらに、ソーシャルメディアに牽引される審美基準に支えられた審美歯科の台頭は、超微細仕上げバーや単回使用滅菌パックへの革新を促し、チェアタイムを短縮しつつ、より厳格な感染管理規則への準拠を確実にしています。

主要な市場動向と洞察

市場を牽引する要因:

市場の成長を牽引する主な要因は以下の通りです。

* 虫歯および修復処置の有病率の急増(CAGRへの影響+1.8%): 永久歯の虫歯罹患率は2030年までに人口10万人あたり30,414件に達すると予測されており、1990年の28,154件から増加しています。この負担は25~70歳の成人層にシフトしており、小児科以外の修復処置の需要が拡大しています。低社会経済指標地域では、フッ化物への曝露が限られ、安価な砂糖入りスナックが病変の進行を加速させるため、最も高いリスクを抱えています。この再介入サイクルが、成熟したエナメル質や深い窩洞の形状に最適化されたダイヤモンドバー、カーバイドバー、および新興のセラミックバーへの安定した需要を促進しています。

* 審美歯科への需要増加(+1.2%): 審美処置は2030年までに8.79%のCAGRで成長しており、他の臨床用途を上回っています。若年層の美意識向上と北米および西欧における可処分所得の増加が、エナメル質再形成、ベニア装着、オフィスホワイトニングを歯科医院の成長の中心に据えています。デジタルスマイルデザインソフトウェアと口腔内スキャナーの統合は、ミクロンレベルの精度で仮想的な輪郭を再現できる超微細仕上げバーの需要を押し上げています。

* 新興市場における歯科医院の拡大(+1.0%): 中国、インド、東南アジアでは、急速な都市化により民間歯科医院の地理的フットプリントが拡大しています。中国のメガシティでは、都市住民が農村住民よりも1.57倍歯科医を受診する可能性が高いです。また、「Healthy China 2030」は国産歯科機器の生産を明確に求めており、価格とサービス範囲で輸入ブランドに挑戦する地元競合他社を増やしています。インドでは、都市部で歯科医1人あたり9,000人、農村部で1人あたり20万人という比率であり、国民のわずか5%しかプレミアムサービスを利用できません。これらのギャップが、資源が限られた環境で長期間使用できる頑丈で費用対効果の高いカーバイドバーやステンレススチールバーの販売を刺激しています。

* 多層ダイヤモンドコーティングの技術進歩(+0.8%): 複合ダイヤモンドコーティングは、より強固な接着と粒子脱落の減少により、単層フィルムよりも1.69倍長い耐用年数を提供します。アークイオンプレーティングにより、エンジニアは粒状構造を微調整し、柔軟性を犠牲にすることなくバーの硬度を高めることができます。これらのツールを採用する歯科医院は、処置あたりのバー交換回数が減少し、ユニットコストが上昇しても消耗品費用を削減できると報告しています。

* 低侵襲マイクロバーの採用(+0.6%):

* チェアサイドCAD/CAMによるカスタム仕上げバーの需要(+0.4%):

市場を抑制する要因:

一方で、市場の成長を抑制する要因も存在します。

* プレミアムダイヤモンドバーおよびセラミックバーの高コスト(CAGRへの影響-0.9%): 多層コーティングプロセスや高度なセラミック焼結は、従来のタングステンカーバイドレベルをはるかに超える製造コストを押し上げています。インドやブラジルの大量診療を行う地域歯科医院にとって、日々の患者数がチェアの収容能力をすでに試している場合、プレミアム価格は営業利益を侵食する可能性があります。工業用ダイヤモンドや希土類セラミック添加剤のサプライチェーンの変動も、スポット価格が急激に変動するため、予算編成をさらに複雑にしています。

* 厳格な滅菌・再利用規制(-0.6%): 2024年に発行されたCDCの規則では、患者ごとにすべての重要な回転器具を熱滅菌することが義務付けられており、エッジを鈍らせ、結合層を弱める追加のオートクレーブサイクルを課しています。FDAはデンタルバーをクラスIデバイスに分類しているため、グリットの変更などの設計変更には、発売までの期間を数ヶ月延長する市販前通知の提出が必要です。

* 選択的歯科処置に対する償還の限定(-0.5%):

* レーザーや超音波切削代替品への移行(-0.4%):

セグメント分析

* 製品タイプ別: ダイヤモンドバーが2024年に48.33%の市場シェアを占め、高速エナメル質形成や研磨に不可欠な役割を果たしています。セラミックバーは絶対数では小さいものの、9.23%のCAGRで最も速く成長しており、発熱が少なく生体適合性に優れるため、深い窩洞処置中の歯髄刺激リスクを低減する点が評価されています。市場は二極化しており、大量診療を行う一般歯科では費用対効果の高いカーバイドツールが、審美性を重視する歯科医院ではプレミアムな多層ダイヤモンドやジルコニア配合セラミックが選好されています。

* 形状/ヘッドデザイン別: ラウンドヘッドが2024年に28.34%のシェアを占め、初期の虫歯除去に不可欠です。一方、フレイム型は8.36%のCAGRで最も急速に成長しており、健康な象牙質を温存する低侵襲なアクセスデザインへの移行を反映しています。梨型や円筒型はクラウン形成や平行壁仕上げに、ホイール型はベニア処置の唇側削減に用いられています。

* 速度クラス別: 高速ハンドピース(20万rpm以上)が2024年に66.38%のシェアを占め、迅速なエナメル質除去と効率的な粗削りに貢献しています。しかし、低速セグメントは9.12%のCAGRで成長しており、精密な仕上げ、発熱抑制、患者の快適性への重視が高まっています。審美処置では、セラミックや軟組織への熱ストレスを避けるため、1万~4万rpmの範囲に速度を落とすことが頻繁に行われます。

* 用途別: 修復歯科が2024年に37.84%のシェアを維持し、世界的な虫歯の負担に支えられています。審美処置は小規模ながら8.79%のCAGRで成長しており、製品設計の優先順位に影響を与えています。表面研磨の一貫性、シェードマッチング能力、チェアタイムの短縮が、ベニアマージン、エナメル形成術、輪郭形成を対象とするバーの重要な選択基準となっています。

* エンドユーザー別: 歯科医院が2024年に57.89%のシェアを占めていますが、学術機関および研究センターは7.33%のCAGRで成長しており、大学はナノ粒子コーティング、単回使用滅菌パック、CAD/CAM統合ワークフローキットなどの早期採用者として、商業展開前の実世界でのフィードバックをサプライヤーに提供しています。病院の口腔外科部門では、滅菌包装と長い保存期間が重視され、モバイル歯科や遠隔歯科では、交差汚染リスクを最小限に抑えるコンパクトな使い捨てバーの需要が見られます。

地域分析

* 北米: 2024年に33.36%のシェアを維持しており、広範な修復治療の保険適用、高い一人当たり歯科支出、先進的なハンドピースの早期採用が背景にあります。成長は安定していますが、新興地域よりも緩やかです。

* アジア太平洋地域: 7.62%のCAGRで最も急速に成長している地域であり、公衆衛生プログラムと所得増加が潜在的な需要を喚起しています。中国の「Healthy China 2030」は国内製造に補助金を投入し、リードタイムを短縮し、現地購入者の為替リスクを低減しています。インドも「Make-in-India」インセンティブで同様の軌跡をたどっています。

* 欧州: ユニバーサルヘルスケアが日常的な修復処置の需要を促進し、持続可能性の義務化がサプライヤーにリサイクル可能なブリスターパックの採用を促しています。ブレグジット後の通貨変動は国境を越えた貿易を複雑にしていますが、ドイツ、フランス、イタリアの高い開業医密度が安定した交換販売を保証しています。

* 中東およびアフリカ: 小規模ながら急速に開拓されており、湾岸協力会議(GCC)諸国におけるプライベートエクイティ支援のクリニックチェーンや、北アフリカの研修センターへの公的投資が背景にあります。

* 南米: 価格感度が高く、ブラジルとアルゼンチンが主な需要源ですが、輸入関税と為替レートの変動が調達計画を支配しています。

競争環境

デンタルバー市場は中程度の集中度を示しており、Dentsply SironaやEnvista Holdingsなどの確立された多国籍企業が強力なブランド力、特許ポートフォリオ、直接流通を活用しています。Dentsply Sironaは2024年第3四半期に9億5,100万米ドルの売上を計上し、マクロ経済の逆風にもかかわらず前年比0.5%増加しました。Envista Holdingsは2024年第2四半期の売上が3.2%減の6億3,310万米ドルとなり、競争の激しさと処置量の変動を浮き彫りにしています。

製品差別化は、コーティングの耐久性、単回使用の滅菌性、デジタル治療計画との統合を中心に展開されています。最近の特許出願には、グラデーションダイヤモンド粒子層や抗菌表面処理が含まれており、滅菌サイクルを短縮し、寿命を延ばすことを目指しています。中国やインドからの新規参入企業は、国内供給のためにカーバイド製造を拡大し、低価格帯セグメントで価格競争を激化させています。一方、欧米のプレミアムブランドは、継続的な研究開発と処置トレーニングプログラムを通じて利益率を守っています。

戦略的提携も増加しており、コーティング専門企業とハンドピースメーカーがトルクに合わせたバーを共同開発したり、歯科ソフトウェアベンダーがCAD/CAMミルと仕上げキットをバンドルして顧客をエンドツーエンドのエコシステムに囲い込んだりしています。将来的な機会としては、フィールド歯科向けの使い捨てバーや、免疫不全患者向けの抗菌剤注入器具などが挙げられ、進化する感染管理の優先順位を反映しています。

主要企業:

* Prima Dental Group

* Dentsply Sirona

* Envista Holdings

* MANI, Inc.

* Gebr. Brasseler GmbH & Co KG

最近の業界動向:

* 2025年7月: Kometは、複雑な抜歯時の操作性向上を目的としたクラウン切削用ダイヤモンドバー「Rocky」を発表しました。

* 2025年3月: Abrasive TechnologyのProdia Dentalは、高速効率を追求した単回使用ダイヤモンド「Prodia Sport」を発売しました。

* 2024年2月: Kerr Dentalは、再処理時間を不要にする滅菌済み単回使用ダイヤモンドバーライン「SimpliCut」を発表しました。

本レポートは、世界の歯科用バー市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法について概説し、主要な調査結果を要約したエグゼクティブサマリーが含まれています。

市場概況と成長予測

世界の歯科用バー市場は、2025年を基準として、2030年までに8億9,326万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.97%と見込まれています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 虫歯および修復処置の有病率の急増

* 審美歯科に対する需要の増加

* 新興市場における歯科医院の拡大

* 多層ダイヤモンドコーティングにおける技術的進歩

* 低侵襲マイクロバーの採用による保存的処置の増加

* チェアサイドCAD/CAMシステムによるカスタム仕上げ用バーの需要増大

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* プレミアムダイヤモンドバーおよびセラミックバーの高コスト

* 厳格な滅菌・再利用規制

* 選択的歯科処置に対する償還の限定

* レーザーおよび超音波切削代替品へのシフト

市場のセグメンテーション

本レポートでは、市場を以下の多様な側面から詳細に分析しています。

1. 製品タイプ別:

* ダイヤモンドバー

* カーバイドバー

* セラミックバー

* ステンレススチールバー

* 特に、ダイヤモンドバーは2024年の収益の48.33%を占め、市場をリードしています。また、セラミックバーは、低発熱性や生体適合性の向上により、製品タイプ別で最も高い9.23%のCAGRで成長しています。

2. 形状/ヘッドデザイン別:

* ラウンド、ペア、シリンダー、フレイム、ホイールなど

3. 速度クラス別:

* 高速バー

* 低速/低回転バー

* 保存的処置技術や精密仕上げへの移行により、低速バーの需要は9.12%のCAGRで増加しています。

4. 用途別:

* 修復歯科、歯列矯正、歯内療法、口腔外科・インプラント学、審美処置

5. エンドユーザー別:

* 歯科医院、病院、学術・研究機関

6. 地域別:

* 北米(米国、カナダ、メキシコ)

* ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)

* アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)

* 中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)

* 南米(ブラジル、アルゼンチン、その他南米)

* アジア太平洋地域は、歯科医院の拡大と健康政策の支援により、7.62%のCAGRで最も急速に成長している地域です。

競争環境

競争環境のセクションでは、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。プロファイルされる企業には、Dentsply Sirona、Envista Holdings、Gebr. Brasseler GmbH & Co KG (Komet Dental)、Prima Dental Group、MANI, Inc.、Tri Hawk International、SS White Dental、Coltene Holding (Diatech)、Microcopy Dental、NSK Ltd. (Nakanishi)、Hu-Friedy Mfg.、Solventum、DenMat Holdings、Strauss & Co.、Meisinger USA、Bego GmbH、Shenzhen Feihuan Medical、Klendee Dental、Angelusなどが含まれます。

市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。特に、厳格な滅菌規則がバーの寿命を縮め、多くの歯科医院が単回使用または長寿命のプレミアムオプションを採用する傾向にあることが、購買決定に影響を与えています。

このレポートは、世界の歯科用バー市場の包括的な理解を提供し、戦略的な意思決定に役立つ情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 虫歯および修復処置の有病率の急増

- 4.2.2 審美歯科への需要の高まり

- 4.2.3 新興市場における歯科医院の拡大

- 4.2.4 多層ダイヤモンドコーティングにおける技術的進歩

- 4.2.5 保存的形成のための低侵襲マイクロバーの採用

- 4.2.6 チェアサイドCAD/CAMによるカスタム仕上げバーの必要性の高まり

- 4.3 市場の阻害要因

- 4.3.1 プレミアムダイヤモンドおよびセラミックバーの高コスト

- 4.3.2 厳格な滅菌/再利用規制

- 4.3.3 選択的歯科処置に対する償還の制限

- 4.3.4 レーザーおよび超音波切削代替品への移行

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額-米ドル)

- 5.1 製品タイプ別

- 5.1.1 ダイヤモンドバー

- 5.1.2 超硬バー

- 5.1.3 セラミックバー

- 5.1.4 ステンレススチールバー

- 5.2 形状/ヘッドデザイン別

- 5.2.1 ラウンド

- 5.2.2 ペア

- 5.2.3 シリンダー

- 5.2.4 フレーム

- 5.2.5 ホイールその他

- 5.3 速度クラス別

- 5.3.1 高速バー

- 5.3.2 低速バー

- 5.4 用途別

- 5.4.1 修復歯科

- 5.4.2 歯科矯正

- 5.4.3 歯内療法

- 5.4.4 口腔外科・インプラント学

- 5.4.5 美容/審美処置

- 5.5 エンドユーザー別

- 5.5.1 歯科医院

- 5.5.2 病院

- 5.5.3 学術・研究機関

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Dentsply Sirona

- 6.3.2 Envista Holdings

- 6.3.3 Gebr. Brasseler GmbH & Co KG (Komet Dental)

- 6.3.4 Prima Dental Group

- 6.3.5 MANI, Inc.

- 6.3.6 Tri Hawk International

- 6.3.7 SS White Dental

- 6.3.8 Coltene Holding (Diatech)

- 6.3.9 Microcopy Dental

- 6.3.10 NSK Ltd. (Nakanishi)

- 6.3.11 Hu-Friedy Mfg.

- 6.3.12 Solventum

- 6.3.13 DenMat Holdings

- 6.3.14 Strauss & Co.

- 6.3.15 Meisinger USA

- 6.3.16 Bego GmbH

- 6.3.17 Shenzhen Feihuan Medical

- 6.3.18 Klendee Dental

- 6.3.19 Angelus

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

歯科用バーは、歯科治療において歯や修復物を切削、研磨、形成するために使用される、先端に切削刃や研磨粒子を持つ回転切削器具の総称でございます。歯科用ハンドピースに取り付けて高速回転させることで、精密な治療を可能にします。その用途は多岐にわたり、歯科医療の現場において不可欠なツールとして広く活用されております。

歯科用バーには、その材質、形状、粒度、シャンクの種類によって非常に多くのバリエーションがございます。材質別では、主に超硬バー、ダイヤモンドバー、スチールバー、セラミックバーが挙げられます。超硬バーはタングステンカーバイド製で、高い切削効率を持ち、主に金属、アマルガム、コンポジットレジン、象牙質、エナメル質の切削に用いられます。ダイヤモンドバーは、ステンレス鋼のシャンクにダイヤモンド粒子を電着させたもので、エナメル質やセラミックスといった硬い組織の切削、形成、研磨に優れており、粒度によって粗削りから仕上げまで使い分けられます。スチールバーは比較的柔らかい象牙質や仮封材の除去に用いられますが、現在は超硬バーやダイヤモンドバーが主流となっております。近年では、金属アレルギー患者様向けにジルコニアなどのセラミック素材を用いたバーも開発されております。

形状別では、ラウンド(球状)、インバーテッドコーン(逆円錐状)、ストレートフィッシャー(円筒状)、テーパーフィッシャー(円錐台状)、フレーム(炎状)、ホイール(円盤状)、ポイント(尖状)など、様々な形がございます。これらの形状は、虫歯の除去、窩洞の形成、歯の形態修正、研磨、外科処置など、特定の治療目的に合わせて使い分けられます。例えば、ラウンドバーは虫歯の除去や窩洞のアンダーカット形成に、テーパーフィッシャーバーはクラウン形成時の歯の支台歯形成によく用いられます。また、ダイヤモンドバーには粒度を示す色分けがされており、粗いものから細かいものまで、治療の段階に応じて選択されます。シャンクの種類も、高速回転用のFG(フリクショングリップ)、低速回転用のRA(ライトアングル)、ストレートハンドピース用のHP(ハンドピース)などがあり、使用するハンドピースに合わせて選ばれます。

歯科用バーの主な用途は、う蝕(虫歯)に侵された歯質を正確に除去することから始まります。その後、詰め物(インレー、コンポジットレジン)や被せ物(クラウン、ブリッジ)を装着するための窩洞形成や支台歯形成が行われます。古い修復物の除去、歯の形態修正、咬合調整、充填後の表面研磨や仕上げも重要な役割です。さらに、歯周外科手術における骨の整形、歯根端切除術、インプラント治療における骨の形成やインプラント窩の形成、義歯の調整など、その適用範囲は広範にわたります。精密な切削能力と多様な形状により、歯科医師は患者様の口腔内の状態に合わせて最適な治療を提供することが可能となります。

歯科用バーの使用には、関連する様々な技術や機器が不可欠です。まず、バーを装着して回転させる歯科用ハンドピースが挙げられます。高速回転で主に切削を行うタービンハンドピースと、低速回転で研磨や仕上げ、軟らかい組織の除去を行うエンジンハンドピース(コントラアングルハンドピース、ストレートハンドピース)があります。切削時の摩擦熱から歯髄を保護し、切削粉を洗い流すための注水システムも重要です。また、交差感染防止のため、使用後のバーは必ず滅菌処理されます。オートクレーブ滅菌が一般的であり、使い捨てバーの利用も増えています。近年では、拡大鏡や歯科用マイクロスコープの普及により、より精密なバー操作が可能となり、治療の精度向上に貢献しています。CAD/CAMシステムによる補綴物製作が進む中で、最終的な調整や研磨にバーが用いられる場面も多く、デジタル技術との連携も進んでいます。

歯科用バーの市場は、世界の歯科医療市場の拡大とともに安定した成長を続けております。国内外に多数のメーカーが存在し、日本のナカニシ、ドイツのケラ、アメリカのSSホワイトなどが主要なプレイヤーとして知られています。これらのメーカーは、より切れ味の良い素材、耐久性の向上、熱発生の抑制、振動の低減など、常に技術革新を追求しています。歯科用バーは医療機器として薬機法などの規制対象であり、品質管理と安全性確保が非常に重要視されています。また、使い捨てバーの増加に伴う廃棄物問題や、リサイクル可能なバーの開発など、環境への配慮も市場の重要な課題となっております。高品質なバーは治療の質に直結するため、歯科医院にとって重要な投資であり、コストと性能のバランスが常に検討されています。

将来の歯科用バーは、さらなる高機能化と精密化が進むと予想されます。より微細な切削が可能なバーの開発や、切削時の熱発生をさらに抑えるための特殊なコーティング技術、患者様の不快感を軽減する低振動設計などが期待されます。また、ジルコニアやe.maxといった新しい歯科材料に特化したバーの開発も進むでしょう。金属アレルギー患者様に対応した非金属製バーの普及も、今後の重要なトレンドの一つです。デジタル化の進展に伴い、CAD/CAMシステムで製作された補綴物の最終調整において、より精密なバーの需要が高まる可能性があります。AIを活用した最適なバー選択支援システムや、バーの使用状況をモニタリングする技術なども研究されるかもしれません。感染制御の観点からは、使い捨てバーのさらなる普及や、滅菌効率の高い素材・形状の開発が求められます。環境配慮の観点からは、リサイクル可能な素材の開発や、製造過程での環境負荷低減が重要な課題となるでしょう。これらの進化は、歯科治療の安全性、効率性、そして患者様の快適性を一層向上させることに貢献すると考えられます。歯科医師や歯科衛生士への適切なバーの使用方法に関する継続的な教育も、その効果を最大限に引き出す上で不可欠でございます。