歯科CAD市場規模・シェア分析、成長動向と予測 (2025年 – 2030年)

歯科用CAD市場は、コンポーネント(スキャナー、ミリングマシン、ソフトウェア、その他のコンポーネント)、エンドユーザー(歯科技工所、歯科医院・病院、学術・研究機関)、アプリケーション(クラウン・ブリッジ、義歯など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

歯科用CAD市場の概要

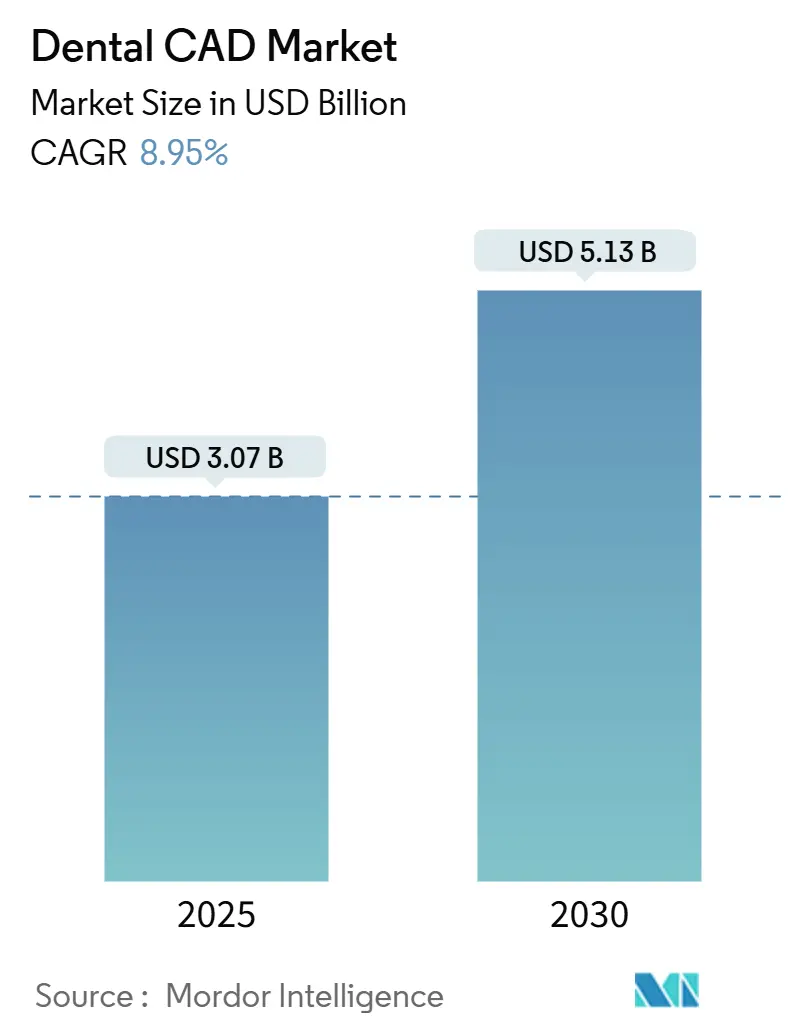

歯科用CAD市場は、2025年には30.7億米ドルと推定され、2030年には51.3億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)8.95%で成長すると見込まれています。この成長は、アナログラボからエンドツーエンドのデジタルワークフローへの移行が加速していることに起因しており、これによりクラウンの設計から納品までのサイクルが数時間から数分に短縮され、マイクロメートルレベルの精度が維持されています。人工知能(AI)の導入により、修復物の設計が自動化され、コネクター、エマージェンスプロファイル、咬合接触がリアルタイムで提案されることで、手作業によるCAD時間が3分の2削減されています。ハードウェアのコモディティ化が進む中、競合優位性は、口腔内スキャナー、クラウドコラボレーションポータル、チェアサイドミリングユニットを統合するソフトウェアエコシステムへと移行しています。人口の高齢化、インプラント受容の増加、グローバルなDSO(Dental Service Organization)の統合も、大規模な診療ネットワークが数百の拠点にわたって調達とトレーニングを標準化するにつれて、長期的な成長を支えています。ヨーロッパは厳格な品質基準と早期のデジタル導入により市場をリードしていますが、アジア太平洋地域は医療インフラ投資と患者の購買力向上により、最も急成長を遂げています。

主要なレポートのポイント:

* コンポーネント別: ミリングマシンが2024年に63.70%の収益シェアを占め、ソフトウェアは2025年から2030年にかけて9.98%のCAGRを記録すると予測されています。

* エンドユーザー別: 歯科ラボが2024年に市場の42.68%を占め、歯科医院および病院は2030年までに10.48%のCAGRで拡大すると予測されています。

* アプリケーション別: クラウンおよびブリッジが2024年に61.40%の収益シェアを獲得し、インプラントは最も急成長しているセグメントであり、2030年までに11.01%のCAGRで増加すると予測されています。

* 地域別: ヨーロッパが2024年の収益の32.68%を占め、アジア太平洋地域は2030年までに11.56%のCAGRで成長すると予測されています。

# グローバル歯科用CAD市場のトレンドと洞察

成長要因(ドライバー):

* チェアサイドデジタルワークフローの採用増加(CAGR予測への影響:+2.1%):

* 口腔内スキャナー、AI対応CADエンジン、4軸ミリングマシンを単一の診療時間内に連携させるチェアサイドシステムにより、即日治療が可能になっています。

* 2台目のミリングマシンを導入した診療所では、4ヶ月以内に生産量が145%増加し、月間平均ユニット数が13.3から27.5に跳ね上がったと報告されています。

* 患者は単回訪問のクラウン治療を強く好み、85%が利便性を重視し、半数がプレミアム価格を受け入れています。

* スキャナーのリフレッシュレートが1.3秒、AI提案デザインの受容率が94%と高く、臨床上のボトルネックがさらに解消されています。

* ただし、感染管理プロトコルと保険コーディングを遵守しながら、スキャン、設計、ネスト、ミリングを同期させる必要があります。

* 修復および補綴処置の普及率上昇(CAGR予測への影響:+1.8%):

* 65歳以上の成人人口が主要経済圏で増加しており、CADの精度が求められる修復処置の需要が高まっています。

* フルアーチインプラント計画では、コーンビームCTとパラメトリックライブラリを統合し、意図した軸から±50 µm以内でインプラントを配置します。

* 外科医は、CADで形成された3Dプリントチタンメッシュをガイド付き骨再生に利用し、血管新生要件に合わせて孔径をカスタマイズし、機械加工された代替品よりも材料費を削減しています。

* デジタルスマイルデザインモジュールは、顔面スキャンを口腔内データに重ね合わせ、不可逆的な切削前にシェードシミュレーションと咬合マッピングを可能にします。

* 従来の技術と比較したコストと時間の効率性(CAGR予測への影響:+1.5%):

* チェアサイドシステム一式は75,000~200,000米ドルかかりますが、月30本のクラウンを製作する診療所は、ラボ費用、送料、再製作の無駄を排除することで24ヶ月以内に投資を回収できます。

* チェアサイドワークフローは、物理的な印象採得やレジン模型に伴う2週間の遅延をなくし、症例受容率を高め、再診の回数を減らします。

* 院内クラウンの材料費は外部ラボ請求書の平均17%であり、AIルーチンは手作業による設計作業を1ユニットあたり40分削減します。

* AI駆動型ジェネレーティブデザインによる複雑な修復物設計(CAGR予測への影響:+0.9%):

* AIの統合は歯科用CADにおいて最も革新的なトレンドであり、ジェネレーティブデザインアルゴリズムは、臨床要件と審美的な好みを維持しながら、複雑な修復物の形状を自動化します。

* VideaHealthが30以上のAIアルゴリズムでFDA承認を取得したことは、歯科AI史上最大の規制承認であり、歯科におけるほぼすべての疾患状態にわたる自動検出と治療計画を可能にします。

* AI駆動型デザインツールは、自動生成されたクラウン形状に対して94%の受容率を達成し、手作業による設計時間を短縮しながら、異なる技工士間での一貫性を向上させます。

* この技術は単純な自動化を超え、AIシステムが咬合パターン、材料特性、長期的な摩耗特性など、患者固有の要因の作成を分析する予測機能にまで及びます。

抑制要因(リステイント):

* 高額な初期設備投資(CAGR予測への影響:-1.2%):

* プレミアムなチェアサイドパッケージは150,000米ドルを超えることがあり、3~5年で減価償却されるため、小規模な診療所はローン返済と変動する症例数を比較検討する必要があります。

* 年間サービス契約とソフトウェアサブスクリプションは定価の20~30%を追加し、頻繁なファームウェアアップデートはハードウェアのアップグレードを必要とすることがあります。

* リース、レベニューシェア契約、デザイン・アズ・ア・サービスポータルなどが、この負担を軽減するために登場していますが、それぞれのモデルが独自の利益率低下とデータ主権の問題を抱えています。

* CAD/CAM修復物に対する限定的な償還(CAGR予測への影響:-0.8%):

* 保険制度は、ラボ製クラウンと即日CADユニットを区別することがほとんどなく、追加の材料費と設備費が患者に転嫁されます。

* そのため、チェアサイドユニットは、自由診療の地域やプレミアムな患者層に偏る傾向があります。

* コンプライアンスもさらなる足かせとなります。デジタル監査では、一部の州でSTL、スキャン、ミリングログを最大10年間保存する必要があります。

# セグメント分析

コンポーネント別:ハードウェアの成熟に伴いソフトウェアが価値を獲得

* ミリングユニットは2024年に歯科用CAD市場シェアの63.70%を占め、最終的なジルコニアおよびハイブリッドセラミック修復物にとっての切削ワークフローの不可欠性を示しています。

* ソフトウェアは最も急成長しているコンポーネントであり、9.98%のCAGRを記録しています。ベンダーは、キャッシュフローを円滑にし、AIモデルを継続的に更新するために、サブスクリプションおよびクラウドライセンスバンドルに移行しています。ExocadのDentalCAD 3.2はAI Designを搭載し、クラウンライブラリを自動生成し、3Shape Automateは現在、技工士の手作業なしで約94%のクラウンデザインを完了しています。

エンドユーザー別:ラボは規模を維持し、クリニックはチェアサイドのスピードを追求

* 歯科ラボは2024年の収益の42.68%を占め、工業用ミリングマシン、焼結炉、および多ユニットブリッジや複雑な解剖学的シェーディングの製作を可能にする技工士の専門知識によって牽引されています。

* 歯科医院および病院は最も急成長しているエンドユーザーセグメントであり、10.48%のCAGRで成長しています。チェアサイドシステムは治療計画を短縮し、患者満足度を高め、輸送コストを削減します。

アプリケーション別:インプラントがクラウンの成長速度を上回る

* クラウンおよびブリッジは2024年に歯科用CAD市場規模の61.40%を占め、日常診療における単冠修復の基本的な性質を反映しています。

* インプラントは絶対的な収益では小さいものの、11.01%のCAGRで成長しています。計画モジュールはCBCT骨密度ヒートマップと神経管の視覚化を統合し、安全な挿入経路をマッピングします。

# 地域分析

* ヨーロッパは、手厚い償還制度、厳格なCEマーキング規制、ドイツ、英国、フランスにおける口腔内スキャナーの早期導入により、2024年に歯科用CAD市場収益の32.68%を維持しました。

* アジア太平洋地域は、2030年までに11.56%のCAGRで成長すると予測される最速の成長地域です。中国とインドは地域口腔保健クリニックに資本を投入しており、大規模な民間チェーンは即日クラウンを宣伝するインプラント専門センターを開設しています。

* 北米は成熟しながらもダイナミックな市場です。DSOは購買力を統合し、ベンダーをハードウェア、ライセンス、サービスSLAをバンドルする全国的な入札契約に追い込んでいます。AI設計および診断モジュールのFDA承認は加速していますが、償還制度は遅れており、診療所はCADクラウンをプレミアムな選択的治療として販売しています。

# 競合情勢

歯科用CAD市場は中程度の集中度を示しており、上位5社が年間収益の約半分を支配し、従来のメーカーとAI中心の新規参入企業との間でバランスが取れています。Align Technologyによるexocadの買収は、世界で最も包括的なCAD/CAMエコシステムを形成しました。Dentsply Sironaは垂直統合を強化し、Primescan 2口腔内スキャナーとDS Coreクラウドを組み合わせてDSOチェーンにアプローチしています。3Shapeはオープンアーキテクチャのリーダーシップに注力し、サードパーティのAIプラグインを誘致し、小規模診療所向けに従量課金制のデザインポータルを提供しています。

VideaHealth、Pearl、Imagoworksなどのスタートアップ企業は、既存のワークフローに統合されるAI診断に焦点を当て、チェアサイドでの即時う蝕検出や自動マージン識別を提供しています。高齢者および小児向けのデジタルソリューションには、混合歯列や骨密度の低下を考慮した形態ライブラリや咬合パラメータが必要であり、まだ未開拓の分野が残されています。競争優位性は、FDA承認までのスピード、データセットの規模、標準化されたREST APIを介してラボのERPシステムと統合する能力にかかっています。

主要企業:

* Dentsply Sirona

* ZimVie Inc.

* 3Shape A/S

* Align Technology (exocad GmbH)

* Planmeca Oy

最近の業界動向:

* 2025年2月: VideaHealthはHenry Schein Oneとの提携を深め、AIレントゲン分析をAscend Academicに組み込み、年間7,000人の衛生士卒業生に提供しました。

* 2025年1月: Imagoworksは、AI治療計画スイートの米国市場参入を加速させるため、シリーズA資金調達で1,780万米ドルを調達しました。

このレポートは、歯科用CAD(Computer-Aided Design)市場の詳細な分析を提供しています。歯科用CADは、歯科および補綴学の分野において、CAD技術を活用して歯科修復物の設計と製造を強化し、患者に適合性、審美性、耐久性に優れた補綴物を提供する技術と定義されています。

本市場は、コンポーネント別(スキャナー、ミリングマシン、ソフトウェア、その他のコンポーネント)、エンドユーザー別(歯科技工所、歯科医院・病院、学術・研究機関)、アプリケーション別(クラウン・ブリッジ、義歯、インプラント、歯科矯正器具、その他のアプリケーション)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域内の17カ国)に詳細にセグメント化されており、各セグメントの市場規模とトレンドが米ドル(USD)で示されています。

市場の主要な推進要因としては、いくつかの点が挙げられます。第一に、チェアサイドデジタルワークフローの採用が増加しており、これにより治療時間の短縮と患者満足度の向上が図られています。第二に、修復・補綴処置の普及が拡大していること、第三に、従来の技術と比較してコストと時間の効率性が高いことが、CADシステムの導入を後押ししています。さらに、口腔内スキャンおよび3Dプリンティングエコシステムとの統合が進んでいること、AI駆動型生成デザインが複雑な修復を可能にしていること、そしてDSO(Dental Service Organizations)による標準化されたCADプラットフォームの展開が、市場成長の強力な原動力となっています。

一方で、市場の阻害要因も存在します。高額な初期設備投資は、特に中小規模の歯科医院にとって導入の大きな障壁となっています。また、CAD/CAM修復に対する限定的な償還制度、サイバーセキュリティおよびデータ相互運用性に関するリスク、そしてパラメトリックモデリングにおける技術者のスキルギャップも、市場の成長を抑制する要因として指摘されています。

市場規模と成長予測に関して、歯科用CAD市場は2025年に30.7億米ドルの価値があると評価されており、AI自動化、チェアサイドワークフローの進化、およびDSOのグローバル統合に牽引され、2030年までに51.3億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は8.95%と見込まれています。

コンポーネント別に見ると、ミリングマシンが2024年に63.70%という圧倒的な収益シェアを占めており、ジルコニアやハイブリッドセラミック修復に不可欠な切削加工の重要性がその優位性を支えています。しかし、ソフトウェアは最も速い成長を示しており、今後の市場を牽引する可能性を秘めています。

アプリケーション別では、インプラントが最も急速に成長している分野であり、人口の高齢化とCBCT統合型CADプランニングによるミクロンレベルの精度がその成長を後押ししています。インプラントセグメントは2030年まで11.01%のCAGRで進展すると予測されています。

地域別では、2025年にはヨーロッパが歯科用CAD市場で最大の市場シェアを占めると見込まれています。

DSOは、その購買規模を最大限に活用し、複数の州にわたるネットワーク全体でCADプラットフォームを標準化することで、トレーニングコストの削減とデータ分析の強化を実現しています。これにより、ベンダーはクラウド相互運用性へのロードマップを推進するよう促されています。

競争環境のセクションでは、Dentsply Sirona、Align Technology (exocad GmbH)、3Shape A/S、Planmeca Oy、Ivoclar Vivadent AG、Straumann Group、Amann Girrbach AG、Zirkonzahn GmbHなど、主要な市場参加企業のプロファイルが詳細に分析されています。これには、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれており、市場集中度、戦略的動向、市場シェア分析も提供されています。

このレポートは、市場の機会と将来の展望についても深く掘り下げており、未開拓の領域や満たされていないニーズの評価も含まれています。これにより、市場参加者は将来の成長戦略を策定するための貴重な洞察を得ることができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 チェアサイドデジタルワークフローの採用拡大

- 4.2.2 修復および補綴処置の増加

- 4.2.3 従来技術と比較した費用対効果と時間効率

- 4.2.4 口腔内スキャンおよび3Dプリンティングエコシステムとの統合

- 4.2.5 複雑な修復のためのAI駆動型ジェネレーティブデザイン

- 4.2.6 DSOによる標準化されたCADプラットフォームの展開

-

4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資

- 4.3.2 CAD/CAM修復に対する償還の制限

- 4.3.3 サイバーセキュリティとデータ相互運用性のリスク

- 4.3.4 パラメトリックモデリングにおける技術者のスキルギャップ

- 4.4 技術的展望

-

4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 コンポーネント別

- 5.1.1 スキャナー

- 5.1.2 ミリングマシン

- 5.1.3 ソフトウェア

- 5.1.4 その他のコンポーネント

-

5.2 エンドユーザー別

- 5.2.1 歯科技工所

- 5.2.2 歯科医院 & 病院

- 5.2.3 学術 & 研究機関

-

5.3 用途別

- 5.3.1 クラウン & ブリッジ

- 5.3.2 義歯

- 5.3.3 インプラント

- 5.3.4 歯科矯正装置

- 5.3.5 その他の用途

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 デンツプライシロナ

- 6.4.2 アライン・テクノロジー (exocad GmbH)

- 6.4.3 3Shape A/S

- 6.4.4 プランメカ Oy

- 6.4.5 イボクラー ビバデント AG

- 6.4.6 ストローマン グループ

- 6.4.7 アマン・ギルバッハ AG

- 6.4.8 ジルコンツァーン GmbH

- 6.4.9 デンタルウィングス Inc.

- 6.4.10 ケアストリーム デンタル LLC

- 6.4.11 ローランド ディー.ジー. (DGSHAPE)

- 6.4.12 シャイニング 3D テック Co., Ltd.

- 6.4.13 レニショー plc

- 6.4.14 ジムビー Inc.

- 6.4.15 バテック Co., Ltd.

- 6.4.16 メディット Corp.

- 6.4.17 クルツァー GmbH

- 6.4.18 3M

- 6.4.19 ベゴ GmbH & Co. KG

- 6.4.20 アーゲン コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

歯科CADは、Computer-Aided Designの略であり、歯科医療分野において歯科技工物や治療計画の設計をコンピュータ上で行うためのシステムを指します。従来の歯科技工では、石膏模型やワックスアップといったアナログな手法が主流でしたが、歯科CADの導入により、これらのプロセスがデジタル化され、より高精度かつ効率的な作業が可能となりました。具体的には、患者様の口腔内データや石膏模型のスキャンデータを取り込み、そのデータに基づいてクラウン、ブリッジ、インレー、義歯、インプラント上部構造などの補綴物を3Dモデルとして設計します。このデジタル設計は、熟練した技工士の技術と経験をコンピュータ上で再現し、さらにその精度と再現性を向上させることを目指しています。

歯科CADシステムには、主に「ラボ用CAD」と「チェアサイドCAD」の二つのタイプがあります。ラボ用CADは、歯科技工所で使用されることを想定しており、多種多様な補綴物に対応できる汎用性と高度な設計機能を備えています。複雑な症例や特殊な材料を用いた補綴物の設計にも対応し、技工士の専門的な知識と技術を最大限に活かすことができます。一方、チェアサイドCADは、歯科医院内で使用されることを目的としており、患者様の口腔内スキャンから補綴物の設計、そしてミリングマシンによる製作までを一貫して行うことが可能です。これにより、患者様は来院したその日のうちに補綴物の装着までを完了できる「ワンデイトリートメント」の恩恵を受けることができます。ソフトウェアの種類としては、Exocadや3Shape Dental Systemのような汎用性の高いものから、Dentsply SironaのCERECシステムのように特定のメーカーのハードウェアと密接に連携する統合型システムまで多岐にわたります。設計対象も、固定性補綴物から可撤性義歯、インプラント上部構造、サージカルガイド、さらにはマウスピース型矯正装置まで、広範囲にわたります。

歯科CADの用途は非常に多岐にわたります。最も一般的なのは、クラウン、ブリッジ、インレー、ベニアといった固定性補綴物や、義歯のフレーム、アタッチメントなどの可撤性補綴物の設計です。また、インプラント治療においては、インプラントを埋入する正確な位置や角度を決定するためのサージカルガイドの設計に不可欠です。矯正歯科分野では、患者様の歯列データに基づいて、カスタムメイドのマウスピース型矯正装置(アライナー)を設計する際にも活用されます。さらに、CTデータと口腔内スキャンデータを統合することで、患者様の骨格や神経の位置関係を考慮した3D診断や治療計画のシミュレーションが可能となり、より安全で予知性の高い治療を提供できるようになります。患者様への説明においても、3Dモデルを用いることで、治療内容や完成イメージを視覚的に分かりやすく伝えることができ、患者様の理解と納得を深める効果も期待できます。

歯科CADは単独で機能するものではなく、様々な関連技術と連携することでその真価を発揮します。まず、設計の元となるデジタルデータを取得するためには、歯科用3Dスキャナーが不可欠です。患者様の口腔内を直接スキャンする口腔内スキャナーや、石膏模型をスキャンする模型スキャナーがあり、これらによって高精度な3Dデータが生成されます。また、骨格や神経の位置関係を把握するためには、歯科用CTやCBCT(コーンビームCT)が用いられます。設計されたCADデータは、次に歯科用CAM(Computer-Aided Manufacturing)システムへと送られます。CAMシステムには、ジルコニアや二ケイ酸リチウムなどの材料ブロックを削り出して補綴物を製作するミリングマシン(切削加工機)や、レジンや金属粉末を積層して造形する3Dプリンターがあります。3Dプリンターは、サージカルガイド、模型、仮歯、義歯床などの製作に広く利用されています。これらのデジタルワークフローを支える材料技術も進化しており、CAD/CAMに適した高強度で審美性に優れた材料が次々と開発されています。近年では、AI(人工知能)技術の活用も進んでおり、設計の自動化支援や診断補助、品質管理など、さらなる効率化と精度向上に貢献しています。また、クラウドコンピューティングの利用により、データの共有や遠隔地での連携が容易になり、歯科医院と歯科技工所間のスムーズな連携を可能にしています。

歯科CAD市場は、近年急速な成長を遂げています。その背景には、患者様の審美性や機能性に対する要求の高まり、歯科医師や歯科技工士の生産性向上と効率化へのニーズがあります。デジタル化による補綴物の精度向上は、ヒューマンエラーの削減にも繋がり、治療の質を高める要因となっています。また、ジルコニアをはじめとするCAD/CAMに適した材料の進化も市場拡大を後押ししています。高齢化社会の進展に伴い、歯科医療のニーズが増加していることも、デジタルデンティストリーの普及を加速させる一因です。一方で、初期導入コストの高さや、新しいシステムへの操作習熟までの学習曲線、既存のアナログワークフローからの移行抵抗といった課題も存在します。デジタルデータの標準化や互換性の問題、さらには法規制や保険適用範囲の制約も、市場の発展に影響を与える要素です。主要なプレイヤーとしては、3Shape、Exocad、Dentsply Sirona(CEREC)、Ivoclar Vivadent、GC、Shofuなどが挙げられ、各社が独自の技術やソリューションを提供し、市場競争を繰り広げています。

将来の展望として、歯科CADはさらなる自動化とAIの活用が進むと予想されます。AIによる設計プロセスの自動化や、診断支援の高度化により、歯科医師や歯科技工士の負担が軽減され、より複雑な症例やクリエイティブな作業に集中できるようになるでしょう。スキャンから設計、製造、そして最終的な装着までの一貫したデジタルワークフローの統合がさらに推進され、歯科医療全体の効率性と精度が向上すると考えられます。材料科学の分野では、より生体親和性が高く、審美性、耐久性、機能性に優れた新素材の開発が進み、治療の選択肢が拡大するでしょう。患者様一人ひとりの口腔状態やニーズに合わせたオーダーメイド治療、すなわちパーソナライズ医療の進展も期待されます。クラウド連携の強化により、遠隔地での歯科医師と歯科技工士、さらには専門家間のコラボレーションが容易になり、地域医療の質の向上にも貢献する可能性があります。3Dプリンティング技術の進化は、より多様な補綴物や装置の直接製造を可能にし、製造コストの削減やリードタイムの短縮に繋がるでしょう。これらの技術革新に対応するため、歯科医療従事者向けの教育やトレーニングの普及も、デジタルデンティストリーの未来を形作る上で重要な要素となります。歯科CADは、今後も歯科医療の質と効率性を飛躍的に向上させる中核技術として、その進化を続けていくことでしょう。