う蝕検出器市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

歯科う蝕検出器市場レポートは、製品(レーザー蛍光装置、近赤外線透過装置、光ファイバー透過装置、光コヒーレンストモグラフィーシステムなど)、エンドユーザー(病院、歯科医院など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

歯科う蝕検出器市場の概要:成長トレンドと競争環境(2025年~2030年)

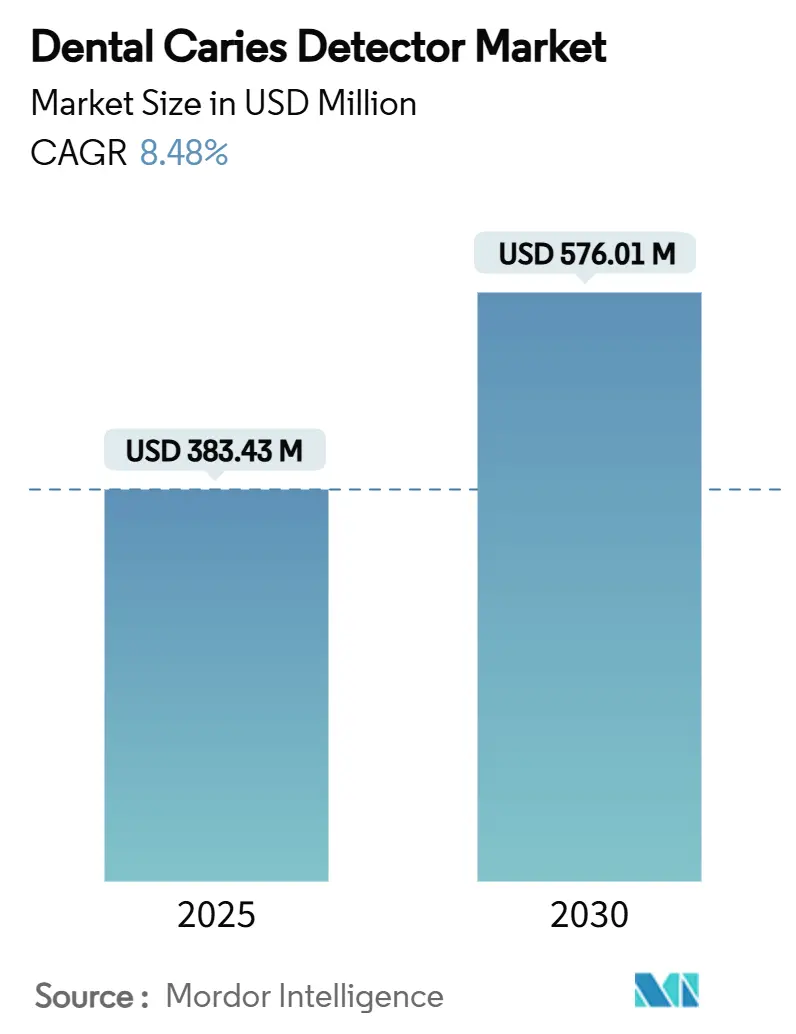

歯科う蝕検出器市場は、2025年には3億8,343万米ドルと推定され、2030年までに5億7,601万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.48%です。この市場の成長は、人工知能(AI)、レーザー蛍光法、および予防的ケアを優先する規制経路の収束によって推進されています。現在、約35億人が歯科う蝕を抱えており、医療システムは、う蝕が空洞化する前の脱灰段階を特定する早期検出へと急速に移行しています。技術プロバイダーは、口腔内スキャナー、AIベースのパターン認識、クラウド分析を組み合わせた統合プラットフォームでこれに応え、治療受容率を高め、診療時間を短縮するワークフロー効率を実現しています。診断スタートアップへのベンチャーキャピタルの継続的な投資は、スケーラブルなソフトウェア指向ソリューションに対する投資家の持続的な信頼を裏付けています。新興経済国における高い機器導入コストにもかかわらず、機器リース、モバイル診断サービス、政府の口腔衛生キャンペーンが価格感度を緩和し、市場のリーチを拡大しています。

主要な市場動向

主要な市場動向として、製品カテゴリー別では、レーザー蛍光装置が2024年に歯科う蝕検出器市場シェアの46.42%を占め、AIベースの画像診断プラットフォームは2030年までに11.55%のCAGRで成長すると予測されています。エンドユーザー別では、歯科医院が2024年に市場規模の56.94%を占め、外来手術センターは2030年までに12.87%のCAGRで拡大しています。地域別では、北米が2024年に41.74%の収益シェアで市場をリードし、アジア太平洋地域は2025年から2030年の間に12.19%の最速CAGRを記録すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 歯科う蝕の有病率の上昇: 現在、約35億人が未治療の口腔疾患に直面しており、早期検出ソリューションが世界的に必要とされています。保健省は予防的ケアへと軸足を移し、ポータブル蛍光装置やAI支援画像診断に依存する大規模スクリーニングプログラムに予算を割り当てています。未治療のう蝕は、貴重な医療資源を消費する複雑な介入へとエスカレートする可能性があるため、支払者は下流のコストを抑制するために早期診断を奨励しています。アジア太平洋地域の外来診療所や学校ベースのプログラムでは、バッテリー駆動のポータブル検出器が普及しています。人口レベルの疫学データは機械学習モデルに供給され、プロバイダーがリスクを層別化し、リソースを正確に割り当てるのに役立っています。

* 高度な診断装置の採用増加: 従来の視覚・触覚検査では初期病変を見逃すことが多いため、臨床医は診断感度を高めるためにレーザー蛍光法、近赤外線透過法、AI意思決定支援に頼っています。米国では口腔内スキャナーの採用率が57%に達し、2Dレントゲンでは見過ごされがちな脱灰を検出するAIモジュールがバンドルされています。AIを採用した診療所は、患者の治療受容率が22%向上し、1施設あたり年間最大78,000米ドルの追加生産を報告しています。

* 低侵襲チェアサイド診断の需要増加: 低侵襲歯科治療では、再石灰化がまだ可能な段階で病変を発見するツールが求められています。DIAGNOdentペンなどの装置は、初期う蝕に対して約90%の信頼性を示し、エナメル質を保存するマイクロインベイシブ治療戦略をサポートしています。チェアサイドでのフィードバックループは即座のカウンセリングを可能にし、従来のドリル治療を恐れる患者の心理的障壁を低減します。特に保護者は、非接触で痛みのないレーザーベースの診断を子供に好みます。

* 口腔内スキャナーとのAIパワード画像分析統合: VideaHealthのCaries 3.0モデルは、診断のばらつきを70%削減し、偽陽性を65%削減するなど、多施設歯科サービス組織で評価される臨床的利益を示しました。3歳以上の患者に対するFDA承認は、家族向け診療所での採用リスクを低減し、生涯にわたる適用可能性を可能にします。AI統合はまた、臨床記録の自動化やレントゲン写真とCDTコードの相互リンクを可能にし、管理上の負担を軽減します。現在、30,000人以上の臨床医が少なくとも1つのAIパワード検出プラットフォームに依存しており、この数字は2027年までに倍増すると予測されています。

市場の抑制要因

市場の成長を抑制する要因は以下の通りです。

* 新興市場における高い機器コストと限られた償還: 高度な検出器は1台あたり15,000米ドルから50,000米ドルかかり、年間保守費用やソフトウェアサブスクリプションが運用コストに25%追加されることがあります。新興経済国の多くの公的および私的保険会社は、これらの装置を任意治療と分類し、患者に経済的負担を押し付けています。自己負担額が平均月収を超えることが多く、裕福な都市部に採用が限定されています。

* 装置の特異性に関する開業医の懐疑論: 研究では、蛍光システム間で特異性のばらつきが報告されており、一部の装置では特定の病変タイプの識別において50%にまで低下することがあります。経験豊富な臨床医は、偽陽性が不必要な介入を引き起こし、患者の信頼を損なうことを懸念しています。追加の画像診断ステップやデータ入力を含むワークフロー調整は、すでに多忙な診療時間をさらに延長する可能性があります。

セグメント分析

* 製品別:

* レーザー蛍光装置は、確立された臨床的親和性と診断の信頼性により、2024年に歯科う蝕検出器市場の46.42%という最大のシェアを維持しました。これらは、大規模なIT改修なしに即座のチェアサイド確認を求める診療所にとって不可欠な存在です。

* しかし、AI画像診断プラットフォームは11.55%のCAGRで拡大しており、診断能力を固定設備購入から切り離すソフトウェアサブスクリプションへの構造的転換を推進しています。AIモジュールは新しいレントゲン写真から継続的に学習するため、製品ライフサイクル全体で診断精度が向上します。

* 近赤外線透過法および光ファイバーシステムは、特に小児および妊婦コホートにおいて、放射線フリー画像診断のニッチなニーズを満たします。

* 光コヒーレンストモグラフィーは、研究や複雑な修復計画に価値のあるマイクロメートル解像度の断面を提供し、プレミアム領域に拡大しています。

* ハードウェアとソフトウェアの融合によりカテゴリーの境界が曖昧になり、蛍光ワンドにAIファームウェアが組み込まれ、口腔内スキャナーにう蝕アルゴリズムがバンドルされています。ベンダーは、単なるデバイスだけでなく、複数の画像診断モダリティにわたるクラウドベースのエンジンについてもFDA承認を取得し、ポイントソリューションを超えた価値提案を高めています。統合された製品エコシステムは、検出データをデジタル治療計画スイートと同期させ、修復精度を高め、顧客の囲い込みを強化しています。

* エンドユーザー別:

* 歯科医院は、幅広い患者層と安定した買い替えサイクルに支えられ、2024年に歯科う蝕検出器市場規模の56.94%を占めました。診療所は、既存の画像診断スイートと統合できる操作しやすい蛍光ペンやプラグアンドプレイのAIパッケージに依存しています。

* 病院は、顎顔面手術前の正確な病変マッピングを必要とする外傷科や腫瘍科を通じて安定した需要を維持しています。

* しかし、外来手術センターは、コスト削減と迅速なスケジュールを約束する外来診療への医療移行を反映し、最速の12.87%のCAGRを記録しています。外来施設は、高スループットスキャナーとAIダッシュボードを統合し、診断の厳密さを維持しながら患者の回転率を短縮しています。

* 歯科サービス組織は、AIの更新と分析ダッシュボードを管理するための中央ITチームを活用し、複数の州にわたる技術をスケールアップしています。学術機関は、ランダム化比較試験を通じて性能を検証し、規制当局の書類に供給することで、新しい検出コンセプトを育成し続けています。遠隔歯科医療プラットフォームは、モバイル衛生ユニットからの口腔内画像を中央のAIハブに送り、即座のトリアージを行うことで、医療過疎地への診断リーチを拡大しています。

地域分析

* 北米は、豊富な民間保険、有利な償還コード、AIプラットフォームの早期FDA承認に支えられ、2024年の売上高の41.74%を占めました。ボストン、ニューヨーク、シリコンバレー周辺の歯科技術クラスターは、継続的な製品アップグレードに資本と人材を投入しています。

* 欧州は、厳格なEU医療機器規制(MDR)の遵守コストにもかかわらず、着実な採用を示しています。ドイツ、フランス、英国が地域注文の大部分を占め、エビデンスに基づいたプロトコルでAIの特異性を検証する産学連携によって推進されています。

* アジア太平洋地域は、予測される12.19%のCAGRで最も急速に成長している地域です。中国とインドの都市化は、現代的な美容歯科と予防歯科に対する中産階級の需要を解き放っています。政府の口腔衛生推進活動は、地方を巡回するポータブル蛍光装置を装備したスクリーニングバスを提供しています。日本は技術採用を先導し、韓国のメーカーは価格に敏感な東南アジアの診療所向けに費用対効果の高い透過照明装置を輸出しています。

* 中東・アフリカおよび南米は後塵を拝していますが、経済の多様化が一次医療および予防歯科インフラに資源を投入するにつれて、採用が加速しています。

競争環境

歯科う蝕検出器市場は中程度の断片化を特徴としています。Dentsply Sirona、KaVo、Planmeca、BIOLASEなどの既存企業は大規模な導入基盤を活用していますが、VideaHealth、Pearl、OverjetなどのAI中心のディスラプターは、急速にスケールするサブスクリプション収益モデルで市場を侵食しています。ハードウェアメーカーは、パートナーのAIエンジンを組み込むことで対応し、光学技術とアルゴリズムを融合させる共生的な提携を生み出しています。2024年には、3ShapeがTRIOSスキャナーにサードパーティのAIモジュールを統合し、デジタル歯科採用者の間で利用が53%急増したと報告しました。

競争上の優位性は、もはや単なる技術仕様ではなく、ユーザーエクスペリエンスと規制への対応能力によってますます決定されています。ISO認証製造、HIPAA準拠クラウド、MDRクラスIIb承認を持つ企業は、グループ診療や病院ネットワークの機関購入者を惹きつけます。特許ポートフォリオは戦略的であり、BIOLASEはレーザー組織相互作用と光音響検出経路をカバーする266件の有効特許を保有し、新規参入者の参入障壁を高めています。スタートアップ企業は、既存企業が優先しにくいニッチ分野(家庭用唾液バイオセンサー、小児特化型AIデータセット、遠隔歯科医療APIなど)に集中することでこれを補っています。ソフトウェアのみのプロバイダーが大きな利益を占める前に、既存企業がポートフォリオを強化しようとするため、M&Aが活発化する可能性があります。

2024年から2025年の戦略的動きは、この変化を強調しています。VideaHealthはDentalcorpおよびHenry Schein Oneとの提携を深め、多診療所ネットワーク全体でのフットプリントを拡大しました。Pearlの5,800万米ドルのシリーズB資金調達は、120カ国へのFDA承認診断プラットフォームの拡大を促進し、OverjetのDental Care Allianceの400以上の診療所での展開は、AI診断に対する企業レベルの信頼を示しました。ハードウェアプレーヤーも転換しており、KaVoはSpectra蛍光ラインにクラウド分析を統合するロードマップを発表し、PlanmecaはAIプラグイン用に設計されたチェアサイド透過照明ユニットを発表しました。したがって、競争の激しさは、機器の価格競争から、エコシステムの定着性、継続的なソフトウェア収益、データ管理へと移行しています。

主要な市場プレーヤー

主要な市場プレーヤーには、AdDent, Inc.、Centrix, Inc.、Dentsply Sirona、DentLight, Inc.、Air Techniques, Inc.などが挙げられます。

最近の業界動向

* 2025年1月:VideaHealthは、AIパワードう蝕検出の精度と臨床信頼性の新基準を設定する、偽陽性65%削減、診断ばらつき70%削減を特徴とするCaries 3.0モデルを発表しました。

* 2024年11月:VideaHealthは、Dentalcorp HoldingsおよびHenry Schein Oneとの提携を拡大し、歯科ネットワーク全体にAI診断ソリューションを展開し、包括的な検出機能と合理化されたワークフローを通じて患者ケアと診療所のパフォーマンスを向上させました。

* 2024年7月:Pearlは、歯科AI分野で最大の投資となる5,800万米ドルのシリーズB資金調達を確保し、120カ国へのFDA承認診断プラットフォームの拡大を可能にしました。

* 2024年7月:Dental Care Allianceは、400以上の歯科診療所全体でOverjetのAI技術の包括的な展開を開始し、患者教育機能を強化した口腔疾患の検出と定量化のためのFDA承認プラットフォームを導入しました。

* 2024年6月:Overjetは、歯科AI分野で最大の投資となる5,320万米ドルのシリーズC資金調達を確保し、歯科AIのイノベーションと市場拡大を加速させました。

* 2024年5月:VideaHealthは、歯科AI分野で最大の投資となる2,000万米ドルのシリーズA資金調達を確保し、歯科AIのイノベーションと市場拡大を加速させました。

* 2024年4月:Pearlは、歯科AI分野で最大の投資となる1,000万米ドルのシリーズA資金調達を確保し、歯科AIのイノベーションと市場拡大を加速させました。

市場の課題

歯科AI市場は急速に成長していますが、いくつかの課題に直面しています。

* 規制と承認:AI技術は医療分野において比較的新しいため、FDAなどの規制機関による承認プロセスは複雑で時間がかかる場合があります。これは、新しいAIソリューションが市場に投入される速度を遅らせる可能性があります。

* データプライバシーとセキュリティ:患者の医療データは機密性が高く、AIシステムがこれらのデータを処理する際には厳格なプライバシーとセキュリティ基準を遵守する必要があります。データ漏洩や不正アクセスのリスクは、歯科診療所や患者にとって大きな懸念事項です。

* 統合と互換性:既存の歯科診療所のシステム(電子カルテ、画像診断システムなど)と新しいAIソリューションとの統合は、技術的な課題を伴うことがあります。異なるベンダーのシステム間の互換性の問題は、導入の障壁となる可能性があります。

* コストとROI:AI技術の導入には初期投資が必要であり、特に中小規模の歯科診療所にとっては負担となる場合があります。AIソリューションが提供する費用対効果(ROI)を明確に示し、その価値を理解してもらうことが重要です。

* ユーザーの受容とトレーニング:歯科医師やスタッフが新しいAI技術を受け入れ、効果的に使用するためには、適切なトレーニングと教育が必要です。技術への抵抗や不慣れは、導入の成功を妨げる可能性があります。

* AIの精度と信頼性:AI診断の精度と信頼性に対する懸念は依然として存在します。特に、誤診のリスクを最小限に抑え、臨床現場での信頼を築くことが不可欠です。

市場の機会

これらの課題にもかかわらず、歯科AI市場には大きな機会があります。

* 診断精度の向上:AIは、人間の目では見落とされがちな初期のう蝕や歯周病などの兆候を検出する能力により、診断精度を大幅に向上させることができます。これにより、早期介入とより効果的な治療が可能になります。

* ワークフローの効率化:AIは、画像分析、治療計画、文書作成などのタスクを自動化することで、歯科診療所のワークフローを効率化し、歯科医師やスタッフが患者ケアに集中できる時間を増やします。

* 患者教育とエンゲージメントの強化:AIが生成する視覚的なレポートや説明は、患者が自身の口腔状態と治療計画をより深く理解するのに役立ちます。これにより、患者の治療への同意とコンプライアンスが向上します。

* 予防歯科の推進:AIは、将来のリスクを予測し、個別の予防計画を提案することで、予防歯科の取り組みを強化します。これにより、長期的な口腔健康の維持に貢献します。

* 遠隔医療とアクセス性の向上:AIを活用した遠隔診断ソリューションは、地理的な障壁を越えて歯科ケアへのアクセスを拡大し、特に地方や医療資源が限られた地域での利用が期待されます。

* 研究開発とイノベーション:AI技術の進化は、新しい診断ツール、治療法、および患者管理ソリューションの開発を促進し、歯科医療全体のイノベーションを加速させます。

結論

歯科AI市場は、技術革新と投資の増加により、急速な成長を遂げています。主要企業は、診断精度の向上、ワークフローの効率化、患者ケアの強化を目指して、新しいソリューションを開発し、提携を拡大しています。規制、データプライバシー、統合などの課題は残るものの、診断精度の向上、ワークフローの効率化、患者教育の強化、予防歯科の推進といった大きな機会が存在します。これらの機会を最大限に活用することで、歯科AIは歯科医療の未来を形作り、患者の口腔健康を劇的に改善する可能性を秘めています。

本レポートは、歯科う蝕検出器市場に関する包括的な分析を提供しています。歯科う蝕検出器は、う蝕などの口腔疾患を早期に発見し、効果的な治療計画を立てるために使用されるデバイスであり、その市場の現状、成長予測、主要な推進要因と抑制要因、セグメンテーション、競争環境、および将来展望を詳細に解説しています。

市場規模は、2025年に3億8,343万米ドルと評価されており、2030年までに5億7,601万米ドルに達すると予測されています。予測期間である2025年から2030年における年平均成長率(CAGR)は8.48%と見込まれており、AI統合、蛍光技術の進歩、予防医療政策がこの成長を牽引するとされています。

市場の主な推進要因としては、歯科う蝕の有病率の上昇、先進的な診断デバイスの採用拡大、低侵襲なチェアサイド診断への需要増加が挙げられます。特に、AIを活用した画像解析と口腔内スキャナーの統合は、診断のばらつきを最大70%削減し、偽陽性を65%削減することで、患者の信頼と治療受容率を高める効果が期待されています。また、在宅唾液バイオセンサーキットの登場による早期リスク評価の実現や、政府による口腔衛生推進イニシアチブも市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。新興市場におけるデバイスの高コストと償還制度の限定性、デバイスの特異性に対する歯科医師の懐疑的な見方、代替診断技術の存在、AI対応検出器におけるデータプライバシーとサイバーセキュリティへの懸念などが挙げられます。

本レポートでは、市場を製品別、エンドユーザー別、地域別に詳細にセグメント化しています。

製品別では、レーザー蛍光デバイスが市場で最大のシェア(46.42%)を占めており、その臨床での馴染みやすさとチェアサイドでの即時利用可能性が強みとなっています。その他、近赤外線透過照明デバイス、光ファイバー透過照明デバイス、光コヒーレンストモグラフィーシステム、光熱放射・変調ルミネッセンスデバイス、そしてAIベースの画像処理ソフトウェアおよびプラットフォームなどが主要な製品カテゴリとして分析されています。

エンドユーザー別では、歯科サービスの外来診療への分散化に伴い、外来手術センターが12.87%のCAGRで最も急速に成長しているセグメントです。病院、歯科医院、学術・研究機関も主要なエンドユーザーとして挙げられ、それぞれの市場動向が分析されています。

地域別では、アジア太平洋地域が最も有望な市場とされており、中間層人口の増加、公衆口腔衛生キャンペーン、創造的な資金調達モデルに支えられ、12.19%の地域CAGRが予測されています。この地域には中国、日本、インド、オーストラリア、韓国などが含まれます。その他、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、中東・アフリカ(GCC諸国、南アフリカなど)、南米(ブラジル、アルゼンチンなど)も重要な市場地域として詳細に分析されています。

競争環境においては、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。プロファイルには、Kuraray Europe GmbH、Dentsply Sirona、KaVo Dental (Envista Holdings)、3Shape A/S、ACTEON Group、BIOLASE, Inc.、Planmeca Oy、Carestream Dental LLCなど、グローバルレベルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向が含まれる20社が挙げられています。

また、本レポートでは、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争ライバル関係の激しさといった市場の競争構造も評価しています。

最後に、市場機会と将来展望、特に未開拓領域(ホワイトスペース)と満たされていないニーズの評価についても言及されており、市場参加者にとっての戦略的な示唆が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 虫歯の有病率の上昇

- 4.2.2 高度な診断装置の採用の増加

- 4.2.3 低侵襲のチェアサイド診断の需要の増加

- 4.2.4 AIを活用した画像解析と口腔内スキャナーの統合

- 4.2.5 早期リスク評価を可能にする家庭用唾液バイオセンサーキットの登場

- 4.2.6 口腔衛生を促進する政府の取り組み

- 4.3 市場の阻害要因

- 4.3.1 高いデバイスコストと新興市場における限られた償還

- 4.3.2 デバイスの可変的な特異性に対する開業医の懐疑心

- 4.3.3 代替診断技術の利用可能性

- 4.3.4 AI対応検出器におけるデータプライバシーとサイバーセキュリティの懸念

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 製品別

- 5.1.1 レーザー蛍光装置

- 5.1.2 近赤外線透過照明装置

- 5.1.3 光ファイバー透過照明装置

- 5.1.4 光干渉断層撮影システム

- 5.1.5 光熱放射測定および変調ルミネッセンス装置

- 5.1.6 AIベースの画像処理ソフトウェアおよびプラットフォーム

- 5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 歯科医院

- 5.2.3 外来手術センター

- 5.2.4 学術・研究機関

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東・アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東・アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Kuraray Europe GmbH

- 6.3.2 AdDent, Inc.

- 6.3.3 Air Techniques, Inc.

- 6.3.4 Centrix, Inc.

- 6.3.5 DentLight, Inc.

- 6.3.6 Hu-Friedy Mfg. Co., LLC

- 6.3.7 Dentsply Sirona

- 6.3.8 ACTEON Group

- 6.3.9 Quantum Dental Technologies, Inc.

- 6.3.10 KaVo Dental (Envista Holdings)

- 6.3.11 DENTMATE Technology Co., Ltd.

- 6.3.12 ORTEK-ECD

- 6.3.13 TinMan Dental Supplies, Inc.

- 6.3.14 BIOLASE, Inc.

- 6.3.15 Planmeca Oy

- 6.3.16 3Shape A/S

- 6.3.17 Envista Holdings Corporation

- 6.3.18 Midmark Corporation

- 6.3.19 FOTONA d.o.o

- 6.3.20 Carestream Dental LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

う蝕検出器は、歯に発生するう蝕(虫歯)を早期かつ正確に検出することを目的とした医療機器でございます。従来の視診、触診、X線検査だけでは発見が困難であった初期のう蝕や、歯の表面下、あるいは隣接面に隠れたう蝕を、非侵襲的または低侵襲的な方法で客観的に評価し、診断を補助する重要な役割を担っております。歯質の脱灰状態や細菌の活動を数値化・可視化することで、歯科医師がより的確な診断を下し、適切な治療計画を立案することを可能にします。

う蝕検出器には、その検出原理によっていくつかの種類がございます。主なものとしては、蛍光法、光学的透過法、電気抵抗法、そして色素法が挙げられます。

蛍光法は、特定の波長の光(レーザー光やLED光)を歯に照射し、う蝕部位に存在する細菌の代謝産物(ポルフィリンなど)が発する蛍光を検出する原理を利用しております。健全な歯質はほとんど蛍光を発しないのに対し、う蝕部位は特有の蛍光を発するため、その強度を数値化して表示します。代表的な製品にKaVo社のDIAGNOdentがございます。この方法は非侵襲的であり、客観的な数値でう蝕の進行度を評価できるため、特に窩溝う蝕の早期発見や経過観察に優れております。しかし、歯垢や着色、修復物、フッ素塗布の影響を受ける可能性がある点には注意が必要です。

光学的透過法は、近赤外光(NIR)を歯に透過させ、う蝕部位での光の散乱や吸収の変化を検出する方法です。健全な歯質は近赤外光を比較的透過しやすいですが、う蝕によって脱灰された部分は光の透過性が変化し、影として観察されます。DEXIS社のCariVuやSirona社のSOPROLIFEなどがこの原理を用いております。この方法は非電離放射線であるため、X線被曝を避けたい患者様にも安心して使用でき、特に隣接面う蝕の検出に有効とされております。

電気抵抗法は、う蝕部位が健全な歯質に比べて電気抵抗が低いという特性を利用します。微弱な電流を歯に流し、その抵抗値の変化を測定することでう蝕の有無や進行度を評価します。ECM(Electrical Caries Monitor)などがこの原理を採用しております。客観的な数値が得られ、窩溝う蝕の検出に有効ですが、測定前に歯面を乾燥させる必要があり、金属修復物などの影響を受ける可能性がございます。

色素法は、う蝕に罹患した象牙質に特異的に染まる色素(例:酸性フクシンやメチレンブルー)を塗布し、視覚的にう蝕部位を識別する方法です。主に窩洞形成時に残存するう蝕象牙質を確認するために用いられます。視覚的に分かりやすいという利点がある一方で、健全な歯質も染めてしまう可能性があり、過剰な切削につながるリスクも指摘されております。

う蝕検出器の主な用途は、まず第一に早期う蝕の発見でございます。特に、視診や触診では見落とされがちな初期の窩溝う蝕や隣接面う蝕を、客観的な数値や画像で捉えることができます。これにより、う蝕の進行度を評価し、削る必要のない初期う蝕に対してはフッ素塗布やシーラントなどの予防処置を施すといった、ミニマルインターベンション(MI)の概念に基づいた治療を推進することが可能になります。また、窩洞形成時に残存するう蝕象牙質を確認する補助としても利用され、患者様への説明においても、数値や画像を用いて客観的に現状を示すことで、治療への理解とモチベーション向上に貢献します。X線被曝を避けたい小児歯科領域での活用も期待されております。

関連技術としては、デジタルX線画像診断が挙げられます。パノラマX線、デンタルX線、歯科用CT(CBCT)などは、う蝕の深さや広がり、歯周組織の状態を評価するために不可欠であり、う蝕検出器はX線では捉えにくい初期う蝕を補完する形で併用されます。口腔内カメラは、歯面を拡大して観察し、検出器の測定部位の確認や患者様への視覚的な説明に役立ちます。近年では、検出器のデータやX線画像、口腔内画像をAIが解析し、診断を支援するAI診断支援システムも開発が進んでおります。さらに、フッ素やシーラント、再石灰化促進剤といった予防歯科材料は、検出器で早期発見されたう蝕の進行を抑制するために重要な役割を果たします。マイクロスコープも高倍率で歯面を観察し、う蝕の有無や範囲を詳細に確認するのに利用されます。

市場背景としましては、歯科医療が「治療」から「予防」へと重点を移す中で、う蝕の早期発見・早期介入の重要性が高まっております。歯質を最大限に保存するミニマルインターベンション(MI)の概念が主流となるにつれて、精密な診断ツールへの需要が増加しております。また、患者様側からもX線被曝への懸念や、痛みの少ない治療への要望が高まっており、非侵襲的で客観的な診断が可能なう蝕検出器は、これらのニーズに応えるものとして注目されております。KaVo、Sirona、DEXIS、GCといった主要メーカーが製品を提供しており、予防歯科市場の拡大に伴い、う蝕検出器市場も堅調に成長を続けております。

将来展望としては、診断精度のさらなる向上が期待されます。より微細な脱灰や、修復物周辺に発生する二次う蝕の検出能力が向上することで、より早期かつ正確な介入が可能になるでしょう。また、複数の検出原理を組み合わせたハイブリッド型の開発や、口腔内スキャナーやAI診断システムとの連携強化による多機能化・統合化が進むと考えられます。AIによる診断支援はさらに進化し、検出器のデータと他の画像情報を統合して、AIが自動でう蝕リスクを評価し、個々の患者様に最適な治療方針を提案するようになるかもしれません。将来的には、患者様自身が自宅で簡易的にう蝕リスクをチェックできるようなウェアラブルデバイスやホームケア製品への応用も視野に入っております。X線被曝をさらに減らし、完全に非侵襲的な診断方法の確立も重要な課題です。これらの技術革新と並行して、コストダウンと操作の簡便化が進むことで、より多くの歯科医院でう蝕検出器が導入され、予防歯科の普及に大きく貢献することが期待されております。