歯科用セメント市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

歯科用セメント市場レポートは、業界を製品タイプ別(暫間用、恒久用)、材料タイプ別(グラスアイオノマー、酸化亜鉛ユージノール、リン酸亜鉛など)、用途別(歯髄保護、合着・接着など)、エンドユーザー別(病院、歯科医院、その他のエンドユーザー)、および地域別(北米、ヨーロッパ、アジア太平洋など)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

歯科用セメント市場の概要:成長トレンドと予測(2025年~2030年)

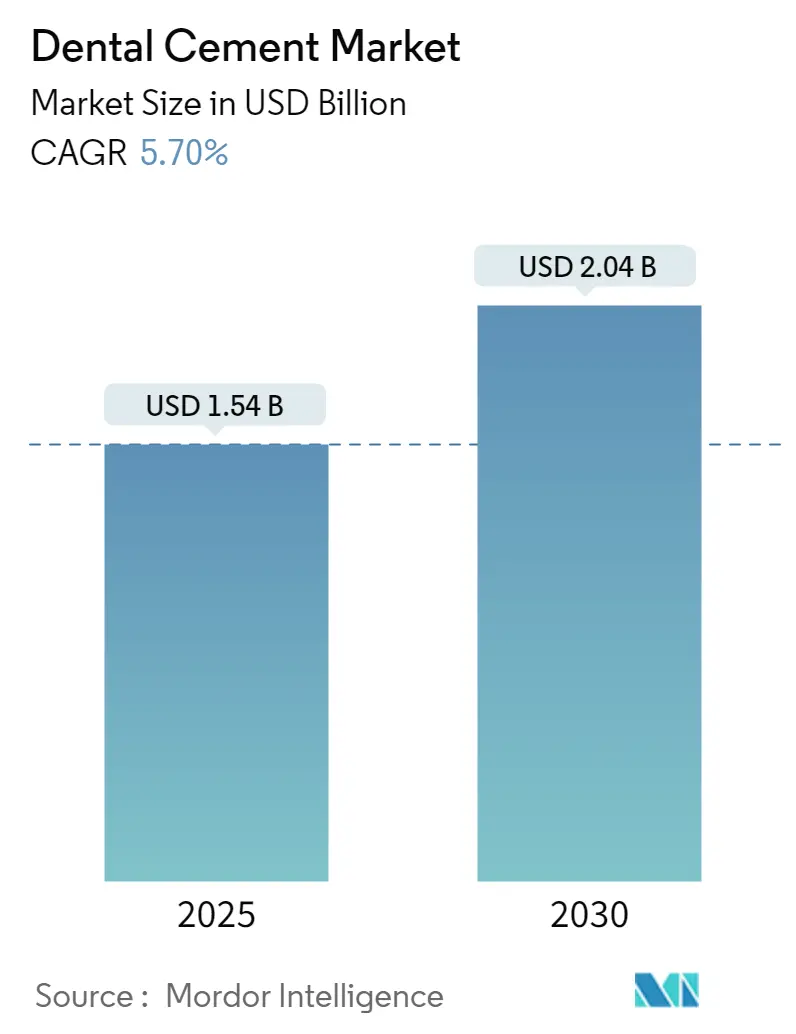

歯科用セメント市場は、2025年には15.4億米ドルに達し、2030年までに20.4億米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は5.70%が見込まれています。この成長は、世界的に厳格化する規制環境への対応、人口動態の変化、歯科処置量の増加、そしてバイオアクティブおよびナノハイブリッド製剤における技術進歩が複合的に作用している結果です。特に、欧州連合が2025年1月に施行する水銀アマルガムの禁止は、フッ素放出型で水銀を含まないセメントへの急速な移行を促しており、同様の法規制が他の地域でも広がりつつあります。

デジタルワークフローの進化、例えばCAD/CAMや3Dプリンティングの導入は、先進的なセメントシステムの適用範囲を拡大し続けています。また、人工知能(AI)は材料の選択や配置プロトコルをさらに洗練させています。一方で、特殊モノマーや希土類フィラーのサプライチェーンにおける摩擦は市場の逆風となる可能性がありますが、多様な調達先と検証済みの規制文書を持つメーカーは、プレミアムセグメントにおいて価格決定力を維持しています。

# 主要な市場動向と洞察

市場の推進要因

1. 虫歯と無歯顎症の有病率上昇: 2024年には約35億人が未治療の虫歯に罹患しており、これは歯科用セメント市場における持続的な臨床需要を生み出しています。高齢化の進展は無歯顎症の割合を高め、高強度な永久セメントを必要とする耐久性のある補綴ソリューションへの需要を増大させています。歯科疾患による世界的な経済的負担(直接費用3870億米ドル、間接費用3230億米ドル)は、再治療サイクルを最小限に抑えるセメントの必要性を強調しており、バイオアクティブ性、フッ素放出、簡素化されたワークフローを示す製品は、費用に敏感な医療提供者の間で採用を強化しています。

2. 歯科矯正・補綴処置量の増加: 調査によると、若年成人の20.6%がアライナー治療を検討しており、セラミックブラケットやクリアアライナーのアタッチメントに対応するセメントの需要が高まっています。CAD/CAMや3Dプリンティングの普及により、チェアタイムが短縮され、審美性が向上しているため、ジルコニア、リチウムジシリケート、ポリマー浸潤セラミックスに接着するセメントの必要性が高まっています。ロボット工学とAIの補綴歯科への統合は、接着強度と辺縁適合性の性能基準を引き上げており、これらの要因が歯科用セメント市場の長期的な需要を強化しています。

3. 審美歯科の成長: ソーシャルメディアでの可視性やリモートコミュニケーションの普及は、選択的な審美治療を促進し、色安定性があり半透明なセメントに依存する修復処置量を拡大しています。デジタル口腔内スキャンと3Dプリンティングにより、ワンビジットでの間接修復が可能になり、デュアルキュアで低収縮性のセメントの採用が加速しています。2026年までに米国で39%の歯科医院を占めると予想される歯科サービス組織(DSO)は、調達を標準化し、複数の州で一貫した性能を提供するサプライヤーを好む傾向にあります。バルクフィルコンポジットには辺縁変色に強い合着剤が必要であり、ユニバーサルバイオアクティブセメントがこのギャップを埋め、市場におけるブランド差別化を高めています。

4. 水銀フリー・フッ素放出修復材への規制推進: EUの水銀アマルガム禁止(年間約40トンの歯科用水銀を削減)は、臨床医にバイオコンパチブルでフッ素放出性のあるセメントへの移行を強制しています。水俣条約は、アマルガム代替品に対する規制当局の監視を世界的に強化しています。グラスアイオノマーセメントおよびレジン変性グラスアイオノマーセメントは、化学的接着性と抗菌特性により恩恵を受けると予想されます。スマートイオン放出マトリックスを迅速に開発するメーカーは、市場で先行者利益を得ています。

5. バイオアクティブ・ナノハイブリッドセメント技術の急速な出現: これらの技術は、CAGRに+0.9%の影響を与え、特に先進国で早期に採用されています。

市場の抑制要因

1. 小規模歯科医院における高い価格感度: 2024年には独立開業医の95%が供給コストの上昇を報告しており、衛生士の賃金も2018年から2023年の間に26.6%増加し、利益率を圧迫しています。これらのクリニックは、プレミアムなバイオアクティブセメントをより低コストの代替品に置き換えることが多く、価格弾力性の高い地域での普及を遅らせています。保険償還の上限も調達のトレードオフを悪化させ、クリニックはセメントシステムを選択する際に総治療費を評価するよう促しています。新興市場では、この動向が先進製剤の量的な成長を制限し、歯科用セメント市場全体の拡大を抑制しています。

2. ISO 4049およびFDA 510(k)の厳格な性能検証: ISO 4049、ANSI/ADA、および拡大されたFDAガイダンスへの準拠は、製品開発期間を延長し、検証費用を増加させます。安全性および性能ベースの経路は依然として実質的同等性を要求するため、大規模な臨床データセットを持つ既存ブランドに有利です。小規模なイノベーターは資金とリソースの制約に直面し、歯科用セメント市場に参入する新規材料のパイプラインを制限しています。

3. 特殊モノマーおよび希土類フィラーのサプライチェーンの逼迫: 世界的なサプライヤー依存度が高く、サプライチェーンの混乱が市場に影響を与える可能性があります。

4. オイゲノールおよびBis-GMA廃棄に関する環境規制: 主に欧州と北米で、これらの材料の廃棄に関する環境規制が市場に影響を与えています。

# セグメント分析

製品タイプ別:永久セメントの優位性が市場の安定性を牽引

* 永久セメント: 2024年には歯科用セメント市場シェアの72.34%を占め、最終的なクラウン、ブリッジ、インプラント修復における役割により、全体の収益を支えています。ACTIVA BioACTIVEのような強化されたバイオアクティブ製剤は、フッ素、カルシウム、リン酸イオンを放出し、再石灰化を促進し、二次う蝕のリスクを軽減します。ユニバーサル自己接着性化学は、別々のプライマーを不要にすることで臨床ワークフローを簡素化し、大量の処置を行うクリニックのチェアタイムを短縮します。

* 一時セメント: 収益規模は小さいものの、多段階インプラント症例や複雑なリハビリテーションの増加に伴い、2030年までに6.34%のCAGRで拡大すると予測されています。同日CAD/CAMワークフローでの最終配置前の咬合確認用一時修復物の需要も、市場を後押ししています。オイゲノールフリーでレジン強化された一時セメントの革新は、取り外しやすさを損なうことなく安定性を向上させ、患者体験とクリニックの効率性を高めています。

材料タイプ別:グラスアイオノマーの優位性にバイオアクティブセメントが挑戦

* グラスアイオノマー: 2024年には31.23%の収益シェアを維持しており、化学的接着性と持続的なフッ素放出がう蝕予防をサポートしています。スマート応答添加剤は、pH変動に応じてイオン放出を調整し、予防効果を拡大しています。

* バイオアクティブレジンセメント: 7.23%の最速CAGRを記録しており、高い曲げ強度と前歯部修復で求められる審美性を兼ね備えています。ナノフィラーの配合は重合収縮を低減し、半透明性を向上させ、審美歯科のトレンドと一致しています。

* 酸化亜鉛オイゲノールおよびリン酸亜鉛: 歯髄保護や特殊用途に引き続き使用されています。リン酸スラグ強化リン酸亜鉛の研究は、競争力のあるコストで機械的特性を向上させることを目指しています。

* 新興材料: ケイ酸カルシウム製剤やナノハイブリッドは、材料の選択肢を広げ、市場競争を激化させています。

用途別:修復セグメントが市場成長を牽引

* 修復: 2024年の収益の39.25%を占め、間接固定補綴物やインレー/アンレーにおけるセメントへの依存を反映しています。デュアルキュアで低膜厚のセメントは、CAD/CAM修復物の辺縁適合性を向上させ、後方部の荷重負担症例への適用範囲を拡大しています。G-CEM ONEのようなユニバーサル接着システムは、別々のプライマーなしで金属、ジルコニア、リチウムジシリケートに接着し、合理化されたデジタルワークフローをサポートしています。

* 外科用ドレッシング: 歯内療法および歯周外科でバイオアクティブセメントが使用されるため、8.12%のCAGRで成長しています。ケイ酸カルシウムベースの材料は、シーリングと再生特性を提供し、従来の合着を超えてセメントの使用を拡大しています。

* 合着・接着: 高い半透明性ジルコニアの普及と並行して進展しています。

* 歯髄保護: 安定していますが、バイオセラミックのアップグレードにより、歯髄温存療法の成果が向上しています。

# 地域分析

* 北米: 2024年には歯科用セメント市場シェアの39.42%を占め、先進的な歯科インフラ、高い保険普及率、デジタル歯科の広範な採用に支えられています。歯科サービス組織(DSO)の拡大は、調達プロトコルを標準化し、プレミアムなバイオアクティブシステムの採用を加速させています。FDA 510(k)経路による規制の明確化は、厳格化にもかかわらず、特にユニバーサル接着剤やデュアルキュア製品の早期商業化を促進しています。

* アジア太平洋: 7.23%の最速CAGRを記録しており、中間層人口の増加と意識向上キャンペーンが推進力となっています。インドには約65,000の歯科医院と17億米ドルの歯科エコシステムがあり、性能と手頃な価格のバランスが取れた修復材料の需要を刺激しています。中国の急速な都市化は修復処置量を増加させ、日本と韓国は先進材料の革新と高齢者ケアの保険サポートを通じて貢献しています。しかし、価格感度がポートフォリオ戦略を決定し、クリニックはプレミアム機能と予算制約を比較検討しています。

* ヨーロッパ: 2025年1月の水銀アマルガム禁止後、水銀フリーでフッ素放出型のセメントへの移行という喫緊の課題に直面しており、採用が加速しています。ドイツ、フランス、英国は、堅固な補綴歯科研修プログラムと審美治療に対する消費者の嗜好を背景に、需要を牽引しています。ISO 106歯科基準による規制調和は製品品質基準を引き上げ、生体適合性と長期臨床データが文書化されたメーカーに有利に働いています。

# 競合状況

歯科用セメント市場は中程度に集中しており、既存企業は特許ポートフォリオ、臨床検証、グローバルな流通網を活用しています。3MからのスピンオフであるSolventumは、RelyXブランドに焦点を当てた投資と機敏な製品サイクルを展開しています。Dentsply SironaのEssential Dental Solutions部門は、DS Academyの教育プログラムに支えられ、修復ワークフローエコシステム内でユニバーサルレジンセメントを優先しています。GC Corporationは、スマート応答イオン技術を活用してグラスアイオノマーハイブリッドのリーダーシップを維持しており、Kuraray NoritakeやIvoclarなどの地域ブランドは、審美セラミックス向けの高半透明セメントシステムに注力しています。

Young Specialties–BISCO–Torch Dentalのような戦略的提携は、複数拠点を持つクリニックの調達を合理化し、市場リーチを拡大しています。2024年には90億米ドルを超えるプライベートエクイティ活動があり、バイオアクティブおよびナノハイブリッド技術へのポートフォリオ追加に資金が供給されています。特に希土類フィラーにおけるサプライチェーンの回復力は、メーカーが地政学的リスクを軽減するために調達先を多様化する中で、競争上の差別化要因として浮上しています。

マーケティング戦略は、エビデンスに基づいた有効性とデジタルワークフローとの互換性をますます重視しています。Dental Advisorの2024年Preferred Product Award for NX3 Nexus Third Generationのような受賞歴は、ブランドの威信を高めています。トレーニング、ソフトウェア統合、結果追跡といった顧客中心のサービスパッケージは、基本的な材料特性を超えた差別化をサポートし、歯科用セメント市場における競争の激しさを維持しています。

主要企業:

* Dentsply Sirona

* Ivoclar Vivadent AG

* BISCO Inc.

* Shofu Dental Corporation

* 3M (Solventum)

# 最近の業界動向

* 2024年9月: Henry Scheinは、Curodont Repair Fluoride PlusのDSO(Dental Service Organization)向け独占販売権を獲得し、低侵襲修復ポートフォリオを強化しました。

* 2024年8月: Ultradentはi-dentalの過半数株式を取得し、CAD/CAM修復物のセメント配置に関連するデジタル歯科機能を拡大しました。

* 2024年7月: FDAは、歯科用複合レジンデバイスおよび硬化ライトに関するガイダンスを更新し、510(k)性能エビデンス要件を厳格化しました。

このレポートは、歯科用セメント市場に関する包括的な分析を提供しています。

1. 市場定義と調査範囲

本調査における歯科用セメント市場は、天然歯や間接修復物(クラウン、ブリッジ、インレー、歯列矯正用ブラケットなど)の接着、シーリング、裏装に使用される既製の永久セメントおよび仮セメントの販売を指します。これには、グラスアイオノマー、レジン変性グラスアイオノマー、リン酸亜鉛、酸化亜鉛ユージノール、ポリカルボキシレート、レジンベースの製剤が含まれ、粉末、ペースト、またはデュアルバレルシリンジで供給されるものが対象です。一方、バルク修復用コンポジット、ラボモデル用仮着ペースト、デジタル印象トレー専用接着剤は調査範囲から除外されています。

2. 市場の推進要因

市場の成長を牽引する主な要因としては、虫歯や無歯顎の有病率の上昇、歯列矯正および補綴処置件数の増加、審美歯科の成長が挙げられます。さらに、水銀フリーでフッ素放出型の修復材への規制推進や、バイオアクティブおよびナノハイブリッドセメント技術の急速な出現も市場拡大に寄与しています。

3. 市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。小規模歯科医院における高い価格感度、ISO 4049およびFDA 510(k)といった厳格な性能検証要件、特殊モノマーや希土類フィラーのサプライチェーン逼迫が挙げられます。また、ユージノールやBis-GMA廃棄物に対する環境規制強化も市場に影響を与えています。

4. 市場規模と成長予測

歯科用セメント市場は、2024年に14.5億米ドルと推定され、2025年には15.4億米ドル、2030年には20.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.70%です。

市場を牽引する主要セグメントとして、2024年には永久セメントが市場全体の72.34%を占め、その重要性が示されています。材料別では、バイオアクティブ・レジンセメントが、高強度、審美性、フッ素放出という特性から、2030年まで7.23%のCAGRで最も急速に成長すると見込まれています。

地域別では、アジア太平洋地域が中間層人口の増加、クリニックネットワークの拡大、口腔衛生意識の向上を背景に、7.23%のCAGRで最も成長の速い地域となっています。

また、2025年1月に施行されるEUの水銀アマルガム禁止は、水銀フリーのフッ素放出型グラスアイオノマーおよびレジン変性セメントへの移行を加速させ、欧州および世界の政策採用に影響を与えています。

5. 市場セグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* タイプ別: 永久セメント、仮セメント

* 材料別: 酸化亜鉛ユージノール、リン酸亜鉛、ポリカルボキシレート、グラスアイオノマー、レジンベース、その他

* 用途別: 歯髄保護、合着・接着、修復、外科用ドレッシング

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)

6. 競争環境

市場には、3M、Dentsply Sirona、Danaher (Envista – Kerr)、Ivoclar Vivadent、GC Corporation、SHOFU Dental、Kuraray Noritake Dentalなど、多数の主要企業が存在し、市場集中度や市場シェア分析が実施されています。各企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向が含まれています。

7. 調査手法とデータ検証

本レポートの調査手法は、一次調査と机上調査を組み合わせたものです。一次調査では、補綴歯科医、多拠点歯科チェーンの調達責任者、地域販売代理店の製品マネージャーへの構造化インタビューを通じて、セメント消費量、ブランド切り替え要因、価格動向に関する貴重なインプットを収集しました。机上調査では、WHO口腔保健観測所、米国歯科医師会、Eurostat、UN Comtradeなどの公開情報源に加え、特許情報、主要メーカーの収益データ、査読付きジャーナル、税関コード、投資家向けプレゼンテーションなどを活用し、基礎データを構築しました。

市場規模の算出と予測は、世界の修復・歯列矯正処置件数にセメント利用率と平均キットサイズを乗じるトップダウンアプローチを適用し、メーカー出荷データや流通チャネルのスキャンによるボトムアップチェックで補正しています。モデルの主要変数には、開業歯科医数、歯科医あたりの平均修復処置数、レジンアップグレードに伴うASPの変化、フッ素フリー規制の期限、CAD/CAM間接ワークフローの採用率などが含まれます。

データは二段階のアナリストレビューを経て検証され、+/-7%を超える差異がある場合は再確認が行われます。モデルは毎年更新され、アマルガム規制などの重要な事象が発生した際には随時更新されます。

本レポートは、他社レポートとの数値の差異が生じる原因(製品構成、価格設定、更新頻度など)を明確にし、規制シナリオの組み込みやキット価格の相互検証を通じて、クライアントが信頼し、再現可能なバランスの取れた透明性の高いベースラインを提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 虫歯と無歯顎の有病率の増加

- 4.2.2 歯科矯正および補綴処置件数の増加

- 4.2.3 審美歯科の成長

- 4.2.4 水銀フリー、フッ化物放出修復材への規制推進(過小報告)

- 4.2.5 生体活性およびナノハイブリッドセメント技術の急速な出現(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 小規模歯科医院における高い価格感度

- 4.3.2 厳格なISO 4049およびFDA 510(k)性能検証

- 4.3.3 特殊モノマーおよび希土類充填材のサプライチェーン危機(過小報告)

- 4.3.4 オイゲノールおよびBis-GMA廃棄物に対する環境監視(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

-

5.1 種類別

- 5.1.1 永久的

- 5.1.2 一時的

-

5.2 材料別

- 5.2.1 酸化亜鉛ユージノール

- 5.2.2 リン酸亜鉛

- 5.2.3 ポリカルボキシレート

- 5.2.4 グラスアイオノマー

- 5.2.5 レジン系

- 5.2.6 その他

-

5.3 用途別

- 5.3.1 歯髄保護

- 5.3.2 合着・接着

- 5.3.3 修復

- 5.3.4 外科用ドレッシング

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ地域

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米地域

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 3M

- 6.3.2 Dentsply Sirona

- 6.3.3 Danaher (Envista – Kerr)

- 6.3.4 Ivoclar Vivadent

- 6.3.5 GC Corporation

- 6.3.6 SHOFU Dental

- 6.3.7 Coltene Holding

- 6.3.8 Kuraray Noritake Dental

- 6.3.9 BISCO

- 6.3.10 Medental International

- 6.3.11 VOCO GmbH

- 6.3.12 Tokuyama Dental

- 6.3.13 Ultradent Products

- 6.3.14 Septodont

- 6.3.15 SDI Limited

- 6.3.16 Pulpdent

- 6.3.17 DenMat Holdings

- 6.3.18 DMG Chem-Pharma

- 6.3.19 FGM Dental

- 6.3.20 Kuraray America

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

歯科用セメントは、歯科治療において不可欠な材料であり、その用途は多岐にわたります。主に、修復物や補綴物を歯に接着・合着させる目的で使用されるほか、歯の欠損部を直接充填したり、歯髄を保護したりするためにも用いられます。粉末と液を混合して硬化させるタイプが一般的で、その組成や特性によって様々な種類が存在します。歯科用セメントには、生体親和性、機械的強度、接着性、封鎖性、操作性、そして審美性といった多様な特性が求められます。

歯科用セメントの種類は、その組成や用途によって大きく分類されます。

まず、最も歴史が長く、現在でも広く使用されているのが「リン酸亜鉛セメント」です。これはリン酸と酸化亜鉛を主成分とし、機械的強度が高く、操作性に優れるという特徴があります。主にクラウンやブリッジなどの補綴物の合着に用いられますが、酸性度が高いため、歯髄刺激を避けるために裏装材との併用が推奨されることがあります。

次に、「カルボキシレートセメント」は、ポリアクリル酸と酸化亜鉛を主成分とし、リン酸亜鉛セメントに比べて歯質への接着性が高く、生体親和性にも優れています。リン酸亜鉛セメントと同様に合着材として使用されることが多いです。

「グラスアイオノマーセメント(GIC)」は、フルオロアルミノシリケートガラスとポリアクリル酸を主成分とし、歯質(特に象牙質)への化学的接着性を持つことが最大の特徴です。また、フッ素を徐放する能力があり、二次う蝕の予防効果が期待できます。生体親和性も高く、小窩裂溝填塞材、裏装材、そして直接充填材としても広く用いられます。GICの欠点である機械的強度の不足や硬化時間の長さ、審美性の限界を改善したものが「レジン強化型グラスアイオノマーセメント(RMGI)」であり、光重合や化学重合の要素を取り入れることで、より幅広い用途に対応できるようになりました。

「レジンセメント」は、歯科用コンポジットレジンと同様の有機レジンを主成分とし、高い接着性、機械的強度、そして優れた審美性を持ちます。特に、セラミック修復物やレジン修復物など、審美性が重視される補綴物の接着に不可欠です。歯質への接着には、エッチング、プライマー、ボンディング材といった前処理が必要となることが一般的ですが、近年ではこれらのステップを簡略化した「自己接着性レジンセメント」も開発され、操作性が向上しています。

その他にも、歯髄の保護や象牙質形成促進を目的とした「水酸化カルシウムセメント」、鎮静作用があり仮封材や根管充填シーラーとして用いられる「酸化亜鉛ユージノールセメント(ZOE)」など、特定の用途に特化したセメントも存在します。

歯科用セメントの用途は、その特性に応じて多岐にわたります。

最も一般的な用途は、クラウン、ブリッジ、インレー、オンレーといった様々な補綴物を歯に「合着・接着」させることです。これにより、補綴物が口腔内で安定して機能し、咀嚼や発音をサポートします。また、矯正治療におけるブラケットやバンドの歯面への固定、歯の内部に挿入するポストコアの固定にもセメントが用いられます。

「充填」用途としては、特にグラスアイオノマーセメントやレジン強化型グラスアイオノマーセメントが、う蝕によって失われた歯質を直接修復するために使用されます。根管治療においては、根管充填材の隙間を封鎖する「シーラー」としてもセメントが重要な役割を果たします。

歯髄を保護する目的で、修復物の下層に敷く「裏装」や、露髄した部分に直接または間接的に適用する「覆髄」にもセメントが用いられます。これにより、歯髄への刺激を軽減し、歯髄の治癒を促進します。

一時的な処置として、治療中の窩洞を封鎖する「仮封」にもセメントが使用されます。これは、治療途中の歯を保護し、細菌の侵入や食物残渣の貯留を防ぐために重要です。

関連技術としては、歯科用セメントの性能向上に寄与する様々な進歩が見られます。

接着技術の進化は目覚ましく、エッチング、プライマー、ボンディング材といった接着システムが開発され、レジンセメントの歯質への接着力と耐久性が飛躍的に向上しました。これにより、より強固で長持ちする修復が可能になっています。

材料科学の進歩も重要で、ナノフィラー技術の導入により、セメントの機械的強度や耐摩耗性が向上し、同時に審美性も高められています。

生体適合性の追求も継続されており、低刺激性、抗菌性、フッ素徐放性といった付加価値機能を持つセメントの開発が進んでいます。

操作性の改善も重要なテーマであり、光重合型、デュアルキュア型、自己接着型など、様々な硬化メカニズムを持つセメントが開発され、臨床での使いやすさが向上しています。

近年では、CAD/CAMシステムで製作された補綴物との適合性を高めるためのセメントも開発されており、デジタルデンティストリーとの連携も進んでいます。

市場背景を見ると、歯科用セメント市場は、高齢化社会における補綴治療の需要増加や、審美歯科治療の普及に伴い、安定した成長を続けています。主要なメーカーとしては、GC、クラレノリタケデンタル、サンメディカルといった国内企業に加え、3M、Dentsply Sirona、Ivoclar Vivadentなどのグローバル企業が市場を牽引しています。

市場のトレンドとしては、接着性、審美性、生体親和性の高い材料へのシフトが顕著です。患者さんのQOL向上への意識が高まる中で、より自然な見た目を実現し、長期的に安定した機能を提供するセメントが求められています。また、臨床現場での操作性の簡便化も重要な要素であり、ワンステップで接着が完了するシステムや、硬化時間の短縮された製品が人気を集めています。フッ素徐放性や抗菌性といった付加価値機能を持つセメントも、う蝕予防や口腔衛生の観点から注目されています。さらに、デジタルワークフローへの対応も進んでおり、CAD/CAMで製作された補綴物との最適な組み合わせを考慮したセメントの開発が進められています。

将来展望としては、歯科用セメントはさらなる進化を遂げることが期待されます。

まず、歯質へのより強固で耐久性のある接着を実現するための研究開発が継続されるでしょう。これにより、補綴物の脱落リスクを低減し、患者さんの長期的な口腔健康に貢献します。

「生体活性材料」の開発も重要な方向性です。歯質の再石灰化を促進したり、抗菌作用を強化したり、さらには組織再生能力を持つセメントが登場する可能性があります。これにより、う蝕の進行を抑制し、歯髄の健康を維持する新たな治療法が生まれるかもしれません。

「スマートセメント」と呼ばれる、温度やpHなどの口腔内の環境変化に応じて薬剤を放出する機能性セメントの開発も進められています。これは、特定の病態に対して局所的に作用することで、より効果的な治療を可能にするでしょう。

デジタル化への対応もさらに加速します。3Dプリンティング技術との融合により、患者個々の口腔形状に合わせたカスタムメイドのセメントが開発されたり、AIを活用して最適なセメントを選択する支援システムが登場したりするかもしれません。

環境配慮型の材料開発も重要なテーマです。生分解性やリサイクル可能な材料を使用することで、医療廃棄物の削減に貢献し、持続可能な歯科医療の実現を目指します。

最終的には、患者個々の口腔環境や治療ニーズに合わせた「個別化医療」への貢献が期待されます。遺伝子情報や口腔内細菌叢の解析結果に基づいて、最適な特性を持つセメントが選択・開発される時代が来るかもしれません。

歯科用セメントは、歯科医療の根幹を支える材料であり、その進化は歯科治療の質と患者さんのQOL向上に直結しています。今後も、材料科学、生物学、デジタル技術の融合により、より高性能で多機能なセメントが開発され、歯科医療の未来を切り開いていくことでしょう。