歯科用ユニット市場:規模・シェア分析、成長動向と予測 (2025-2030年)

歯科用チェア市場は、デザイン(天井設置型など)、製品タイプ(電動、非電動)、操作メカニズム(電気機械式、油圧式など)、用途(診察、外科手術・インプラント治療など)、エンドユーザー(歯科医院、病院など)、流通チャネル(直接販売、ディーラー/販売代理店販売など)、地域(北米、欧州、アジア太平洋など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

歯科用チェア市場の概要:2030年までの規模、トレンド、分析、予測

# はじめに

本レポートは、2030年までの歯科用チェア市場の規模、トレンド、分析、予測を詳細にまとめたものです。調査期間は2019年から2030年で、市場はデザイン、製品タイプ、操作メカニズム、用途、エンドユーザー、流通チャネル、地域別にセグメント化されています。

# 市場概要

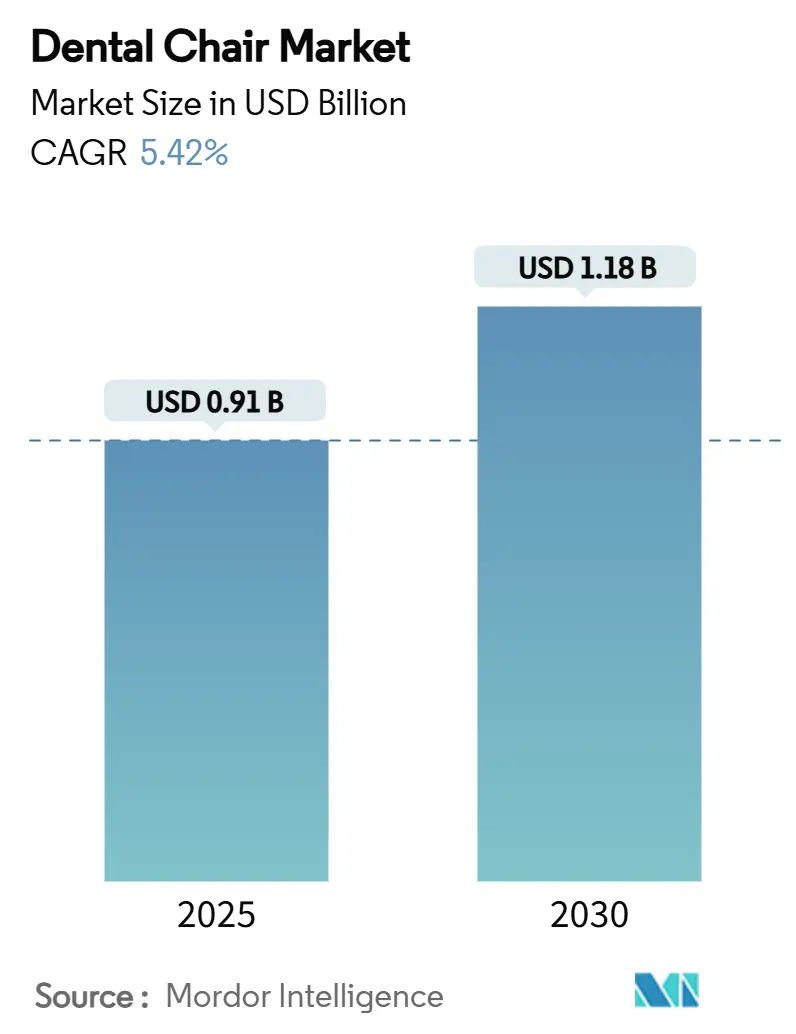

歯科用チェア市場は、2025年には9億1,000万米ドルと評価され、2030年までに11億8,000万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.42%です。

現在、歯科用チェア市場は成熟期にあり、単なるユニットの拡大ではなく、診療所の統合や技術を駆使した治療プラットフォームが価値創造の基盤となっています。歯科サービス組織(DSO)は、標準化されたチェア機能に関する一括契約を交渉し、感染管理の義務化に伴う交換サイクルを加速させています。また、高齢化する患者層は複雑な口腔ケアを必要としており、長時間の処置をサポートする人間工学に基づいた先進的なチェアへの投資を強化しています。

地域別に見ると、アジア太平洋地域の歯科用チェア市場は公的資金による口腔保健プログラムの恩恵を受けている一方、北米はDSOが全国的なネットワークを拡大し、統合されたチェアエコシステムを優先しているため、最大の市場シェアを維持しています。ベンダー支援のリースを含む資金調達構造は、設備投資の障壁をさらに緩和し、プレミアムな電動チェアやCAD/CAM対応ユニットの普及を後押ししています。

# 主要な市場動向と洞察

促進要因

1. う蝕および歯周病の有病率増加: 世界中で口腔疾患が蔓延しており、予防的および修復的治療の両方をサポートする治療用チェアの需要が継続的に存在します。高齢者の重度の歯周病は1回の受診あたりのチェアタイムを増加させ、診療所は臨床医の疲労を軽減する人間工学に基づいた先進的なユニットへの投資を促しています。公衆衛生プログラムは予防的スクリーニングを重視するようになり、統合された画像診断アームなどの診断用チェア機能の利用を増加させています。政府が口腔と全身の健康を結びつけるにつれて、償還制度は早期介入をますますサポートし、プレミアムシステムの長期的な交換需要を強化しています。

2. CAD/CAM対応チェアユニットの急速な導入: デジタルワークフローは、印象採得、設計、ミリングを1回の予約に集約します。内蔵データポートとソフトウェアインターフェースを備えたCAD/CAM対応プラットフォームは、高価格であるにもかかわらず、チェアサイドのサイクルタイム全体を短縮します。Dentsply SironaのDS Coreクラウド環境に代表されるエコシステムの相互運用性は、ハードウェア、ファームウェア、サービス契約をバンドルするベンダーに競争優位性をもたらします。チェア統合型スキャナーを導入した診療所は、修復症例の受諾率が高いと報告しており、高額な設備投資を正当化し、複数年のサービス契約を確保しています。

3. 歯科サービス組織(DSO)からの需要急増: DSOは過去10年間でその浸透率を3倍に増やし、数百の診療所でチェアの仕様を標準化するフォーミュラベースの調達を推進しています。集中購買はユニットあたりのコストを削減し、全国的なサービス範囲を提供できるメーカーに販売量を保証します。Pacific Dental Servicesの設備信用枠のような拡張パッケージは、資本プールがどのように直接大量のチェア注文に流れ込み、ネットワーク全体の交換期間を短縮するかを示しています。この規模は、ターンキーインストールと予測メンテナンスダッシュボードを提供するベンダーに利益をもたらします。

4. チェアサイド遠隔歯科医療および遠隔監視モジュールの台頭: パンデミックによる混乱後、遠隔診療は緊急対応から中核サービスへと移行しました。今日、チェアに組み込まれた高解像度カメラと安全なデータリンクにより、遠隔地の専門家がリアルタイムで支援できるようになり、診療範囲が拡大し、トリアージが改善されています。咬合異常を検出するAIアルゴリズムとの統合は、診断の信頼性を高めます。遠隔監視センサーは、機器の健康データをサービスセンターに送信し、ダウンタイムを最小限に抑え、技術者派遣の頻度を減らす予測修理を可能にします。このようなスマート機能は、中級モデルにもますます搭載され、普及を広げています。

5. COVID-19後の感染管理による交換サイクルの加速: 感染管理の強化は、特に高密度な診療エリアにおいて、チェアの交換サイクルを加速させています。

6. OECDおよびAPACにおける政府資金による高齢者口腔保健制度: OECD諸国および一部のアジア太平洋市場では、政府資金による高齢者口腔保健制度が、人間工学に基づいた先進的なチェアの長期的な需要を促進しています。

抑制要因

1. デジタルチェアの高額な初期費用と総所有コスト: プレミアムなデジタルチェアは、ソフトウェアのサブスクリプションやメンテナンス契約を含めると、アナログチェアの2倍の費用がかかることがよくあります。最近の輸入関税により、いくつかの市場では着地価格が10%上昇し、独立開業医の投資回収期間が長くなっています。リースはキャッシュフローの負担を軽減しますが、5年間の総支出を長期化させます。価格感度が続く限り、基本的な油圧モデルはエントリーレベルの診療所で利用され続け、デジタルユニットへの全面的な市場移行を抑制しています。

2. 高度なチェアシステムに対応できる資格を持つ生体医療技術者の不足: 機器技術者の雇用需要は供給を上回っており、サービス待ちが発生し、チェアのダウンタイムが長期化しています。地方の診療所では、複雑な修理に4週間以上かかることもあり、高度にデジタル化されたモデルの導入に対する信頼を損なっています。メーカーは自己診断機能や遠隔ファームウェアアップデートを組み込むことで対応していますが、人的スキルのギャップは構造的な制約として残っています。

# セグメント分析

デザイン別

2024年には、チェアマウント型システムが44.87%の収益シェアを占め、統合されたデリバリーシステムと確立された臨床的親和性により依然として優位に立っています。多専門DSOは、スタッフのトレーニングを効率化する標準化された手術室レイアウトのためにこの形式に依存しています。しかし、モバイル独立型構成は、診療所が柔軟な部屋の利用と予約間の迅速な消毒を優先するため、6.58%のCAGRで最も強力な成長を記録しています。軽量フレームとロック可能なキャスターにより、診療所は手術室を毎日再構成でき、高容量の都市部で有利です。多くの新興市場では、ポップアップクリニックやアウトリーチプログラムが、コンパクトな輸送ケースに折りたためるポータブルチェアを好み、サービスが行き届いていない地域へのケアを拡大しています。

製品タイプ別

電動チェアは歯科用チェア市場の最大のシェアを占め、2024年には65.14%を占め、6.84%のCAGRで拡大を続けています。統合されたコントロールパネル、プログラム可能な位置、同期された照明は臨床効率を向上させ、価値ベースのケアモデルをサポートします。生産性の向上は、特に1時間あたりのチェアあたりの収益を測定する多施設DSOにおいて、高額な設備投資を補償します。基本的な非電動モデルは、シンプルさと低メンテナンスが機能性を上回る地方のアウトリーチプログラムや学校ベースの診療所で存続しています。

操作メカニズム別

電気機械式チェアは2024年に歯科用チェア市場の36.65%のシェアを占めましたが、電動モーター式モデルは正確で静かな作動により7.26%のCAGRで上回っています。プログラム可能なメモリプリセットは、術者の疲労を最小限に抑え、インプラント治療や矯正治療のワークフローで再現性のある患者ポジショニングを容易にします。油圧式チェアは価格効率が高いものの、滅菌環境での液漏れの可能性について精査されています。

用途別

診察用チェアは依然として収益の47.24%を占めており、幅広いプライマリケアの症例数を反映しています。しかし、高齢化する人口が全顎修復を求め、DSOが専門サービスを内製化するにつれて、外科およびインプラント治療のカテゴリーは6.48%のCAGRで成長しています。強化されたヘッドレストの関節機能と180度回転機能は、複雑な口腔外科手術の人間工学を可能にし、手術室間の患者移動を減らします。

エンドユーザー別

歯科医院は2024年に販売されたユニットの63.47%を占めましたが、外来手術センター(ASC)は7.56%という堅調なCAGRを記録しています。保険償還の変化は、総ケアコストを削減する外来診療を支持しています。ASCは、麻酔インターフェースを備えた多専門チェアに投資し、意識下鎮静下での複雑な抜歯やインプラント埋入を可能にしています。

流通チャネル別

直接販売チャネルは、大規模なDSOが工場から診療所への契約を交渉するため、2024年に56.54%のシェアを獲得しました。しかし、中小規模の診療所がリアルタイムの価格比較のためにオンライン調達を採用しているため、デジタルポータルは7.82%という最高のCAGRを記録しています。クラウドベースのコンフィギュレーターは手術室のレイアウトを示し、拡張現実アプリはチェアの配置をシミュレートし、意思決定サイクルを短縮します。

# 地域分析

北米

北米は2024年に世界の収益の39.42%を占め、高い保険適用率とDSOの急速な統合に支えられ、標準化された技術豊富なチェア調達を推進しています。米国の歯科用チェア市場は、設備投資を予測可能な運営費に転換するリースプログラムの恩恵を受けており、地方州で依然として修理リードタイムを長期化させている技術者不足を相殺しています。2025年に課された輸入機器への関税は購入コストを上昇させましたが、ベンダーは下取りリベートと延長保証で対抗しました。歯科専門家のライセンス携帯性を促進する政策イニシアチブは、人員不足を緩和し、間接的にチェアの利用をサポートすることを目指しています。

アジア太平洋

アジア太平洋地域は、2030年までに8.12%のCAGRで最速の成長を遂げると予測されています。マレーシア、インド、中国における政府の口腔保健キャンペーンは、公立診療所全体の設備アップグレードを助成し、アクセスを拡大し、販売量を促進しています。マレーシアの国家口腔保健戦略計画は、高齢者ケアに適した人間工学に基づいたチェアに資本助成金を投入しており、インドの90億米ドル規模に拡大する医療機器セクターは依然として輸入に大きく依存しています。ベトナム、インドネシア、フィリピンでは、可処分所得の増加が民間診療所の開設を促進しており、中級の電動チェアが好まれています。地元の組立業者は輸入品を安く提供しようと試みていますが、精密アクチュエーターの技術的ギャップにより、国際ブランドが優位を保っています。

ヨーロッパ

ヨーロッパは、エネルギー効率を目標とするEU全体の環境指令を満たすために診療所が近代化を進めるにつれて、安定した中程度の単一桁成長を記録しています。助成金付きローンは、油圧オイルシステムを電動ドライブに交換することを奨励し、持続可能性と感染管理の目標を一致させています。ドイツと北欧諸国における高齢者口腔保健バウチャーは、肥満患者対応の耐荷重性と拡張されたレッグルームを備えたチェアの需要を刺激しています。技術者不足は北米のパターンを反映しており、ベンダーはEUのサイバーセキュリティ基準に準拠した遠隔診断を統合するよう促しています。東欧市場は再生ユニットを積極的に採用しており、新規ユニットの販売量を抑制していますが、アフターマーケットサービスの見通しを拡大しています。

# 競争環境

市場集中度は中程度です。主要サプライヤーはかなりの複合収益シェアを占めていますが、地域専門企業が参入する余地も残されています。Dentsply Sironaは、統合されたDS Coreプラットフォームの強みでリードしていますが、2024年には価格圧力とパンデミック後の回復の遅れを反映して、4億9,500万米ドルののれん減損を計上しました。Midmarkは、モバイルシステムのデザイン賞を通じてブランド価値を高め、ユーザー中心の人間工学によって差別化を図っています。

戦略的焦点はプラットフォームエコシステムへと移行しています。主要ベンダーは、チェアを画像センサー、クラウドサブスクリプション、AI分析と組み合わせてパッケージ化し、経常収益源を創出し、スイッチングコストを高めています。サービスプログラムには、コンポーネントの故障前に技術者に警告する予測メンテナンスダッシュボードが含まれており、技術者不足を緩和しています。Perceptiveのようなスタートアップ企業は、3,000万米ドルの資金調達を受け、半自動インプラント埋入を約束するロボット支援チェアを推進しており、外科的スループットを再定義する可能性があります。

M&A活動は流通レバレッジに集中しています。Patient Square CapitalによるPatterson Companiesの買収は、四半期ごとの収益圧力を排除し、販売後のチェアサービスへのより深い投資を可能にしています。プライベートエクイティの関心は、ハードウェアの利益よりも下流のサービスマージンが優位であることを示唆しており、OEMは延長保証とコンプライアンス研修をバンドルするよう促されています。技術者不足に対処するため、いくつかのメーカーは、現地スタッフが複雑な修理を行うのをガイドする遠隔支援スマートグラスを試験的に導入し、移動コストとダウンタイムを削減しています。

歯科用チェア業界の主要企業:

* A-dec Inc

* Dentsply Sirona

* Midmark Corporation

* PLANMECA OY

* Takara Belmont

# 最近の業界動向

* 2025年6月: Scientific Reports誌が、臨床医の腰部ストレスを軽減する背もたれとスピットン(うがい器)の改良に関するシミュレーションベースの人間工学研究を発表し、今後のチェアデザインに影響を与えています。

* 2024年12月: Patient Square CapitalがPatterson Companiesを41億米ドルで買収し、北米および英国におけるチェア物流の拡大に向けて同社を位置づけました。

* 2024年9月: Carestream Dentalが、将来のチェアプラットフォームへのAIモジュールの統合を加速するために5億2,500万米ドルを調達しました。

* 2024年1月: Midmark Corporationが、新しい診察用チェア基準に準拠し、工業デザインの優秀性が認められた再設計されたモバイル歯科用チェアシステムを発表しました。

# 結論

歯科用チェア市場は、技術革新、高齢化社会の需要、DSOの台頭、そして感染管理の強化といった複数の要因によって成長を続けています。北米が最大の市場シェアを維持する一方で、アジア太平洋地域は政府の支援と可処分所得の増加により最も急速な成長を遂げています。高額な初期費用や技術者不足といった課題はあるものの、電動化、デジタル化、遠隔医療の統合が進むことで、市場は今後も拡大していくと予測されます。競争環境は中程度であり、主要企業はプラットフォームエコシステムとサービス提供に注力し、市場の進化に対応しています。

本レポートは、歯科業界において不可欠な機器である歯科用チェア市場に関する詳細な分析を提供しています。歯科用チェアは、患者の快適性を最適化し、歯科処置を効率化するために設計されており、調整可能な構成、照明システム、器具トレイ、給水ラインなどの先進機能を統合しています。現代の歯科用チェアは人間工学に基づいた設計を重視し、施術者の作業効率向上と患者体験の向上に貢献しています。

市場規模と成長予測:

2025年における世界の歯科用チェア市場規模は0.91億米ドルに達しています。この市場は、2030年までに年平均成長率(CAGR)5.42%で拡大し、1.18億米ドルに達すると予測されています。

市場の主要な推進要因:

市場の成長を牽引する主な要因としては、虫歯や歯周病の有病率の増加、CAD/CAM対応チェアユニットの急速な導入、新興の歯科サービス組織(DSO)からの需要の急増が挙げられます。また、チェアサイド遠隔歯科医療および遠隔モニタリングモジュールの台頭、COVID-19後の感染管理改修による交換サイクルの加速、OECDおよびAPAC地域における政府資金による高齢者口腔保健プログラムも重要な推進力となっています。

市場の主な阻害要因:

一方で、市場の成長を抑制する要因も存在します。デジタルチェアの高額な初期費用と総所有コスト、2021年の需要落ち込み後の単独開業医における設備投資回収の遅延が挙げられます。さらに、高度なチェアシステムに対応できる資格のある生体医工学技術者の不足や、価格に敏感な市場における低コストの再生品の入手可能性の増加も課題となっています。

主要セグメントの分析:

本レポートでは、市場を様々なセグメントに分けて分析しています。

* デザイン別: 天井設置型、移動独立型、歯科用チェア設置型に分類されます。特に、移動独立型チェアは、その柔軟な配置性から6.58%のCAGRで最も速い成長を遂げています。

* 製品タイプ別: 電動式と非電動式があります。電動式チェアは、プログラム可能な位置調整機能とデジタルインターフェースを統合しているため、2024年には65.14%の市場シェアを占め、6.84%のCAGRで成長を維持しています。

* 操作メカニズム別: 電気機械式、油圧式、電動モーター式、空気圧/手動式に分類されます。

* 用途別: 診察、手術・インプラント、矯正歯科、その他が含まれます。

* エンドユーザー別: 歯科医院、病院、外来手術センター、その他が対象です。

* 流通チャネル別: メーカーから診療所への直接販売、ディーラー/販売代理店販売、Eコマース・オンラインポータルに分けられます。

地域別分析:

地域別では、アジア太平洋地域が2025年から2030年の間に8.12%のCAGRを記録し、最も急速に成長する市場と予測されています。北米、ヨーロッパ、中東・アフリカ、南米も詳細に分析されており、世界主要地域にわたる17カ国の市場規模とトレンドがカバーされています。

競争環境と将来展望:

競争環境については、市場集中度、市場シェア分析、およびA-dec Inc、Dentsply Sirona、Planmeca Oyなど主要17社の企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが網羅されています。

将来の展望としては、未開拓市場(ホワイトスペース)や未充足ニーズの評価も行われており、市場の新たな機会が特定されています。

レポートの構成:

本レポートは、調査の仮定と市場定義、調査範囲、調査方法、エグゼクティブサマリー、市場概観、市場の推進要因と阻害要因、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、市場規模と成長予測、競争環境、市場機会と将来展望といった多岐にわたる項目を網羅しています。これにより、歯科用チェア市場に関する包括的な洞察が提供されます。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 虫歯と歯周病の有病率の増加

- 4.2.2 統合型CAD/CAM対応チェアユニットの急速な導入

- 4.2.3 新興歯科サービス組織(DSO)からの需要の急増

- 4.2.4 チェアサイド遠隔歯科医療と遠隔監視モジュールの台頭

- 4.2.5 COVID-19後の感染管理改修による交換サイクルの加速

- 4.2.6 OECDおよびAPACにおける政府資金による高齢者口腔保健制度

- 4.3 市場の阻害要因

- 4.3.1 デジタルチェアの高額な初期費用と総所有コスト

- 4.3.2 2021年の需要減退後の単独診療所における設備投資回収の遅延

- 4.3.3 高度なチェアシステムに対応できる有資格の生体医工学技術者の不足

- 4.3.4 価格に敏感な市場における低コストの再生ユニットの入手可能性の増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 デザイン別

- 5.1.1 天井設置型デザイン

- 5.1.2 モバイル非依存型デザイン

- 5.1.3 歯科用チェア設置型デザイン

- 5.2 製品タイプ別

- 5.2.1 電動式

- 5.2.2 非電動式

- 5.3 動作機構別

- 5.3.1 電気機械式

- 5.3.2 油圧式

- 5.3.3 電動モーター式

- 5.3.4 空圧式 / 手動式

- 5.4 用途別

- 5.4.1 検査

- 5.4.2 手術およびインプラント

- 5.4.3 歯科矯正

- 5.4.4 その他

- 5.5 エンドユーザー別

- 5.5.1 歯科医院

- 5.5.2 病院

- 5.5.3 外来手術センター

- 5.5.4 その他

- 5.6 流通チャネル別

- 5.6.1 直接販売(メーカーから診療所へ)

- 5.6.2 ディーラー / 販売代理店販売

- 5.6.3 Eコマースおよびオンラインポータル

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 イギリス

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 オーストラリア

- 5.7.3.5 韓国

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東およびアフリカ

- 5.7.4.1 GCC

- 5.7.4.2 南アフリカ

- 5.7.4.3 その他の中東およびアフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析(金額)

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 A-dec Inc

- 6.3.2 Dentsply Sirona

- 6.3.3 Planmeca Oy

- 6.3.4 Midmark Corporation

- 6.3.5 KaVo Dental

- 6.3.6 Takara Belmont

- 6.3.7 Boyd Industries

- 6.3.8 DENTALEZ, Inc..

- 6.3.9 XO CARE A/S

- 6.3.10 CHIRANA Medical

- 6.3.11 Heka Dental

- 6.3.12 Summit Dental Systems

- 6.3.13 Fimet Oy

- 6.3.14 Diplomat Dental

- 6.3.15 Fedesa

- 6.3.16 DCI Edge

- 6.3.17 Shanghai Foshion Medical

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

歯科用ユニットは、歯科医院において患者様の診療と歯科医師、歯科衛生士の作業を総合的にサポートするために不可欠な医療機器システムでございます。その中心には、患者様が治療を受けるための歯科用チェアがあり、その周囲には、治療に必要な各種医療機器が機能的に配置されております。具体的には、歯を削るためのタービンやコントラアングルハンドピース、歯石を除去するスケーラー、口腔内を洗浄・乾燥させるスリーウェイシリンジ、治療中に発生する唾液や切削粉を吸引するバキューム、術野を明るく照らす無影灯、そして患者様が口をゆすぐためのスピットンなどが一体となって構成されております。これらの機器は、フットコントローラーや操作パネルによって制御され、歯科医師や歯科衛生士が効率的かつ安全に治療を進められるよう設計されております。患者様の快適性と術者の作業効率を両立させることが、歯科用ユニットの最も重要な役割と言えるでしょう。

歯科用ユニットには、その設置方式や機能、用途によって様々な種類がございます。まず、設置方式による分類では、最も一般的な「フロアタイプ」があり、これは床に固定された支柱からアームが伸び、各種機器が配置される形式です。次に、チェアに直接機器のアームが取り付けられる「チェアマウントタイプ」は、省スペース性に優れ、ユニット全体が一体となって動くため、患者様の体位変化に柔軟に対応できます。また、稀ではございますが、壁に固定される「ウォールマウントタイプ」も存在し、特定の診療室レイアウトに適しております。ドクターサイドの機器配置による分類では、ドクターの頭上から機器が伸びる「オーバーヘッドタイプ」、ドクターの横に機器が配置される「サイドタイプ」、そして移動可能なカートに機器が搭載された「カートタイプ」などがあり、術者の治療スタイルや動線に合わせて選択されます。患者様用チェアの機能に着目すると、基本的な電動昇降・リクライニング機能を備えた「スタンダードタイプ」から、メモリー機能、マッサージ機能、温熱機能などを搭載し、患者様の快適性を極限まで追求した「ハイエンドタイプ」まで多岐にわたります。さらに、小児歯科向けにデザインや機能が工夫された「小児用チェア」もございます。用途別では、一般歯科治療に広く用いられる汎用ユニットの他、インプラント治療や口腔外科手術に特化した高機能ユニット、矯正歯科治療に適したシンプルなユニットなど、専門性の高い治療に対応するための専用ユニットも開発されております。これらの多様な選択肢の中から、各歯科医院の診療方針やスペース、予算に応じて最適なユニットが選ばれることになります。

歯科用ユニットの用途は、歯科医療のあらゆる側面に及びます。まず、診断においては、口腔内診査の際に術野を明るく照らす無影灯が不可欠であり、患者様の体位を適切に調整することで、歯科医師が正確な診断を下すことを支援します。治療においては、虫歯の切削や充填、歯周病治療におけるスケーリングやルートプレーニング、根管治療、抜歯、義歯の調整、さらにはインプラント手術や審美歯科治療など、多岐にわたる処置がこのユニット上で行われます。特に、歯を削るタービンやコントラアングルハンドピースは、高速回転によって精密な切削を可能にし、スケーラーは超音波振動で歯石を効率的に除去します。また、治療中の患者様の唾液や切削粉、水などを強力に吸引するバキュームは、術野の確保と感染予防に極めて重要な役割を果たします。予防歯科の分野においても、定期的なクリーニングやフッ素塗布の際に、患者様が快適な姿勢で処置を受けられるよう、チェアの調整機能が活用されます。このように、歯科用ユニットは、診断から治療、予防に至るまで、歯科医療の根幹を支える多機能なプラットフォームとして機能し、患者様の口腔健康維持・増進に貢献しております。

歯科用ユニットは、現代の技術革新を取り入れ、常に進化を続けております。関連技術としてまず挙げられるのは「デジタル化」です。口腔内スキャナーとの連携により、歯型をデジタルデータとして取得し、CAD/CAMシステムと連携して補綴物を製作する流れが一般的になりつつあります。また、ユニットの操作パネルはタッチスクリーン化され、直感的な操作が可能になるとともに、治療情報の表示や設定の記憶機能が搭載されております。次に重要なのが「感染制御」技術です。新型コロナウイルス感染症のパンデミック以降、その重要性は一層高まりました。ユニットの水路や吸引路の自動洗浄・消毒システム、抗菌素材の採用、そして非接触で操作できるセンサー式ライトや多機能フットコントローラーなどが普及し、患者様と医療従事者の双方の安全確保に貢献しております。さらに、「エルゴノミクス」に基づいた設計も進化しており、歯科医師や歯科衛生士の身体的負担を軽減するためのチェアや機器の配置、患者様の体位に合わせた自動調整機能などが開発されております。これにより、長時間の治療でも術者が疲れにくく、集中力を維持しやすくなります。また、タービンやバキュームの「静音化技術」も進み、患者様の治療に対する不安やストレスを軽減する効果が期待されます。術野を明るく、自然な色で照らす「LED照明」は、長寿命化と省エネルギー化を実現し、色温度の調整機能によって、補綴物の色合わせなどにも貢献しております。将来的には、IoT技術による稼働状況のデータ収集やメンテナンス予測、さらにはAIによる診断支援や治療計画の最適化といった技術の統合も期待されております。

歯科用ユニットの市場は、高齢化社会の進展と予防歯科への意識向上を背景に、安定した需要が見込まれております。特に、口腔の健康が全身の健康に影響を与えるという認識が広まるにつれて、歯科医療の重要性はますます高まっております。現在の市場トレンドとしては、高機能化と多機能化が顕著であり、インプラント治療やレーザー治療に対応したユニット、マイクロスコープとの連携を強化したユニットなどが人気を集めております。また、前述の通り、感染制御機能の強化は喫緊の課題であり、各メーカーはより高度な滅菌・消毒システムを搭載した製品を投入しております。エルゴノミクスデザインの追求も継続されており、術者の身体的負担軽減と患者様の快適性向上を両立させる製品開発が進んでおります。デジタル化とネットワーク化も重要なトレンドであり、電子カルテシステムや画像診断システムとの連携が可能なユニットが主流となりつつあります。主要なメーカーとしては、国内では吉田製作所、GC、モリタ、タカラベルモントなどが長年の実績と高い技術力を誇り、海外ではDentsply Sirona(旧Sirona)、Envista Holdings(旧Kavo)、A-dec、Planmecaなどが世界市場で大きなシェアを占めております。これらのメーカーは、技術革新と品質向上にしのぎを削り、高機能でありながらコストパフォーマンスに優れた製品を提供することで、競争の激しい市場をリードしております。また、新興国市場における歯科医療の発展も、今後の市場成長を牽引する要因となるでしょう。

歯科用ユニットの将来展望は、デジタル技術とAIのさらなる進化によって大きく変革されると予測されます。まず、治療データの自動記録と分析機能が高度化し、AIが患者様の口腔状態や治療履歴に基づいて最適な治療計画を提案するようになるかもしれません。VR(仮想現実)やAR(拡張現実)技術を用いた患者様への治療説明や、歯科医師のトレーニングも一般的になるでしょう。また、一部の定型的な作業においては、ロボットによる支援や、将来的には完全自動化された処置も視野に入ってきます。これにより、歯科医師はより高度な判断や複雑な手技に集中できるようになるでしょう。患者様のパーソナライズ化も進み、生体情報(心拍数、血圧など)をリアルタイムでモニタリングし、患者様の状態に合わせてチェアの姿勢や治療環境(照明、音響など)を自動で最適化するシステムが導入される可能性があります。これにより、患者様の不安を軽減し、より快適で安全な治療体験を提供できるようになります。感染制御技術は究極のレベルに達し、ユニット全体が自己消毒・滅菌機能を備え、空気清浄機能も強化されることで、常にクリーンな診療環境が維持されるようになるでしょう。環境負荷低減も重要なテーマであり、リサイクル可能な素材の使用や、さらなる省エネルギー化が進められると予想されます。予防歯科への特化も進み、定期検診やクリーニングに特化した、より患者様フレンドリーなユニットが登場し、患者様自身の口腔ケア意識を高めるための教育機能も充実していくことでしょう。歯科用ユニットは、単なる治療機器の集合体ではなく、患者様と医療従従事者の双方にとって、より安全で快適、そして効率的な歯科医療を実現するためのインテリジェントなパートナーへと進化していくに違いありません。