歯科用クラウン・ブリッジ市場 規模・シェア分析 - 成長動向・予測 (2025年~2030年)

歯科用クラウンおよびブリッジ市場レポートは、材料(ジルコニア、陶材焼付金属、オールセラミック、金属および合金など)、製品(クラウンおよびブリッジ)、技術(CAD/CAMおよび従来の手動製作)、エンドユーザー(歯科医院およびチェーン、病院、歯科技工所)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

歯科用クラウン・ブリッジ市場の概要

本レポートは、歯科用クラウン・ブリッジ市場について、材料(ジルコニア、陶材焼付金属、オールセラミック、金属・合金など)、製品(クラウン、ブリッジ)、技術(CAD/CAM、従来の手動製作)、エンドユーザー(歯科医院・チェーン、病院、歯科技工所)、および地域(北米、欧州、アジア太平洋など)別にセグメント化し、2025年から2030年までの成長トレンドと予測を価値(米ドル)で提供しています。

市場の主要データ

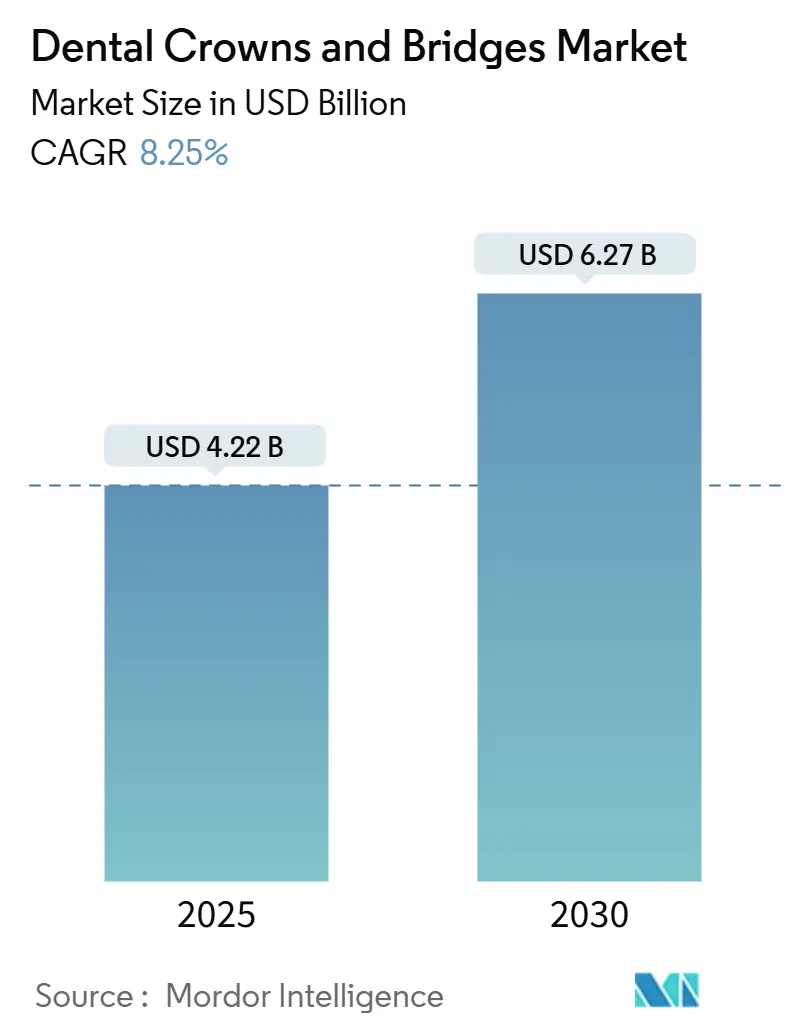

* 調査期間:2019年~2030年

* 2025年の市場規模:42.2億米ドル

* 2030年の市場規模:62.7億米ドル

* 成長率(2025年~2030年):年平均成長率(CAGR)8.25%

* 最も成長の速い市場:アジア太平洋

* 最大の市場:北米

* 市場集中度:中程度

市場概要

歯科用クラウン・ブリッジ市場は、高齢化する世界人口、無歯顎症の着実な増加、チェアサイドデジタルワークフローの継続的な進歩により、需要が上昇傾向にあります。ジルコニア修復物が現在の症例数を支配しており、リチウムジシリケートや多層セラミックが審美性の最前線を押し広げています。CAD/CAM生産は、技工所のボトルネックを解消し、チェアタイムを短縮する即日治療モデルをサポートしています。アジアやラテンアメリカにおけるデンタルツーリズムの成長は価格の柔軟性をもたらしますが、多くの市場での償還ギャップが依然として家庭での普及を抑制しています。世界のインプラントおよび材料サプライヤーが地域製造を拡大し、輸送リスクを削減し、リードタイムを短縮しているため、競争の激しさは中程度に留まっています。

主要なレポートのポイント

* 材料別: 2024年にはジルコニアが歯科用クラウン・ブリッジ市場シェアの75.55%を占めました。オールセラミック材料は2030年までに11.25%のCAGRで拡大すると予測されています。

* 製品別: 2024年にはクラウンが収益シェアの65.53%を占め、ブリッジは2030年までに9.15%のCAGRで進展すると予測されています。

* 技術別: 2024年にはCAD/CAMシステムが歯科用クラウン・ブリッジ市場規模の64.62%を占め、予測期間中に10.12%のCAGRで成長すると見込まれています。

* エンドユーザー別: 2024年には歯科医院が57.72%のシェアを占め、歯科技工所は2030年までに9.22%と最も高いCAGRを記録すると予測されています。

* 地域別: 2024年には北米が歯科用クラウン・ブリッジ市場シェアの38.72%を占め、アジア太平洋地域は2030年までに9.52%のCAGRを記録すると予想されています。

世界の歯科用クラウン・ブリッジ市場のトレンドと洞察

市場の推進要因

* 無歯顎症と虫歯の有病率: 平均寿命の延長は、特に低所得の高齢者の間で、部分的な歯の喪失や完全な歯の喪失の量を増加させます。高齢者層における未治療の虫歯率は99%に達し、無歯顎症は米国で4.9%からカナダの一部地域で21.7%に及びます。高齢の修復物の予測可能な交換サイクルは、初回治療に加えて継続的な収益をもたらします。

* CAD/CAMおよび3Dプリンティングの採用加速: 技工所のデジタル化は、ターンアラウンドタイムを短縮し、デジタルファイルが多くの手動変数を排除するため、再製作を削減します。AI支援設計ソフトウェアは、コネクタのサイズ決定とマージン配置を自動化し、技工士が複雑なカスタム作業に集中できるようにします。改良された焼結炉とハイブリッドミリング・プリンティング設定により、単回訪問の補綴物が主流となり、在庫制約を緩和し、競争上の差別化を強化しています。

* 審美歯科に対する審美的な需要の増加: ビデオ会議プラットフォームは、歯の審美性に対する自己認識を高め、患者を自然な半透明性を模倣したセラミック修復物へと促しています。デジタルスマイルデザインソフトウェアは、予測的なモックアップで治療の期待を明確にし、症例の受諾率を高め、プレミアム価格帯を開拓しています。

* フルアーチジルコニアへの移行: フルアーチジルコニア補綴物は、中期的な追跡調査で92.86%の補綴成功率と95.35%のインプラント成功率を示し、患者満足度は78.57%です。技工所は、多ユニットフレームワークを処理する際に、症例あたりの収益増加と設備利用率の向上から恩恵を受けています。

市場の抑制要因

* 高い治療費と不十分な償還: 成熟した経済圏においても、民間の歯科保険は医学的に必要なクラウンの約50%を支払い、審美的な適応症は通常サポートされません。自己負担の高さは、中所得層の患者を海外のクリニックへと向かわせます。

* ジルコニア粉末供給の変動と価格高騰: 歯科用ジルコニア粉末の生産は、エネルギー集約的な焼結工程に依存する限られた数の加工業者によって行われています。エネルギー価格の高騰時のスポット不足は、世界のジルコニア価格を押し上げ、技工所の粗利益を圧迫しました。

セグメント分析

* 材料別: ジルコニアは、その破折靭性とシェード適応性により、2024年に歯科用クラウン・ブリッジ市場シェアの75.55%を占めました。オールセラミックシステムは、リチウムジシリケートインゴットが前歯部でエナメル質のような半透明性を実現するため、最も速い11.25%のCAGRを記録しています。PFM(陶材焼付金属)は、保険会社が金属合金をより容易に償還する費用に敏感な症例で依然として使用されていますが、ミリングセンターの規模の経済により単価が下がるにつれて、金属フリーのオプションがPFMの需要を侵食し続けています。

* 製品別: クラウンは、単歯破折から根管治療まで幅広い適応症に支えられ、2024年に収益の65.53%を占めました。ブリッジは、インプラント支持型フルアーチフレームワークが専門センター以外にも普及するにつれて、より速い9.15%のCAGRを示しています。75歳以上の成人における固定ブリッジの有病率は17%に達し、加齢に伴う交換サイクルが存在します。

* 技術別: CAD/CAMシステムは、2024年の総設置数の64.62%を占め、口腔内スキャナーが従来の印象採得に取って代わるにつれて、10.12%のCAGRで進展しています。AI駆動のマージン検出は適合性を向上させ、調整アポイントメントを削減し、チェアの利用率を高めます。手動技術は、高度にカスタマイズされたベニアリングや複合症例には依然として関連性がありますが、徐々にブティック技工所に限定されています。

* エンドユーザー別: 歯科医院は、患者との直接的な関係と、調達を最適化するDSO(歯科サービス組織)ネットワークの拡大により、2024年に収益の57.72%を獲得しました。歯科技工所は、複雑なジルコニアブリッジフレームワークや大量のプリント作業が集中生産に適しているため、9.22%の強いCAGRで成長すると予測されています。病院は、外傷や腫瘍再建に関連する低くも安定した修復需要に貢献しています。

地域分析

* 北米: 2024年には38.72%のシェアで最大の地域貢献者でした。高い保険普及率と確立された技工所と歯科医院の統合が、プレミアムジルコニアワークフローの採用を支えています。即日歯科治療は、差別化要因からベースラインサービスへと急速に移行しており、ユニットの成長を維持しています。

* 欧州: ユニバーサルヘルスケアが高齢化人口全体で機能的修復を増幅させるため、バランスの取れた拡大を示しています。環境規制はPFMから金属フリーセラミックへの移行を加速させ、技工所がポートフォリオをジルコニアへと転換するインセンティブを与えています。

* アジア太平洋: 中間層の可処分所得の増加と、国際患者に最大40%の費用削減を提供するデンタルツーリズムハブの魅力により、9.52%のCAGRで最も急速に成長している地域です。中国のインプラントの再興とベトナムの英語対応治療センターとしての台頭が市場に恩恵をもたらしています。

* 南米: 不均一な進展が見られます。ブラジルの公共部門プログラムは予防措置に焦点を当てていますが、私立クリニックはジルコニアクラウンに対する富裕層の需要を獲得しています。

* 中東・アフリカ: 黎明期ですが有望です。湾岸協力会議加盟国は、医療ツーリストをターゲットとした最先端のクリニックを擁し、北アフリカはヨーロッパからの旅行者向けにフランス語対応のケアを推進しています。

競争環境

インプラント、ミリング機械、CADソフトウェアのグローバルサプライヤーが競争のペースを設定しています。Straumann Groupは、デジタル製品の拡大と中国でのインプラント需要の好調に支えられ、2024年第3四半期に11.2%のオーガニック成長を報告しました。Ivoclarは、ジルコニアディスクと独自の炉を組み合わせて材料と設備の相乗効果を確保し、技工所の切り替えコストを高めています。中規模の地域プレーヤーは、サービスの応答性と地域に特化したトレーニングで差別化を図っています。新興企業は、従来の製造ではなくソフトウェアの革新を重視しています。

主要プレーヤー

* Dentsply Sirona

* ZimVie Inc.

* Ivoclar Vivadent

* Solventum Corporation

* Envista (Nobel Biocare)

最近の業界動向

* 2025年4月: Straumann Groupは、ブラジルにインプラントおよび補綴物生産を現地化するための工場建設を開始し、輸送リスクと輸入コストを削減しました。

* 2025年1月: Ivoclarは、IPS e.max ZirCAD Prime材料とPrograMill PM7ユニットを組み合わせた統合ジルコニアワークフローを発表し、リードタイムを短縮し、ユニットの一貫性を向上させました。

本レポートは、歯科用クラウンおよびブリッジ市場に関する包括的な分析を提供しています。市場の定義、調査方法、主要な市場動向、セグメンテーション、成長予測、競争環境、および将来の展望について詳細に記述されています。

1. レポートの目的と対象範囲

本調査では、損傷した歯を覆う、または欠損歯によって生じた隙間を埋めるために使用される、新規の固定式補綴物から生じる市場価値を「歯科用クラウンおよびブリッジ市場」と定義しています。これらの補綴物は、金属、ポーセレン焼付金属(PFM)、オールセラミック(二ケイ酸リチウム、長石)、またはジルコニアなどの材料から製造され、チェアサイドまたは歯科技工所でのCAD/CAM技術、および従来の製造技術によって提供されます。インプラントアバットメントの機能的修復も含まれますが、可撤性部分義歯や一時的なコンポジットベニアは範囲外とされています。

2. 調査方法論の概要

本レポートの調査は、厳格な方法論に基づいて実施されています。

* 一次調査: 補綴歯科医、歯科技工所オーナー、ジルコニアサプライヤー、クリニックグループなど、北米、ヨーロッパ、アジア太平洋地域の専門家への構造化インタビューを通じて、同日クラウンの採用曲線、チェアサイド料金のベンチマーク、ブリッジ交換間隔などのデータギャップを補完し、情報を検証しています。

* デスク調査: 世界保健機関(WHO)の口腔衛生調査、UN Comtrade、米国歯科医師会健康政策研究所、Eurostatなどの一次情報源から、無歯顎症の有病率、平均処置料金、ジルコニアの輸入量に関する基礎統計を収集しています。また、企業の10-K提出書類、投資家向け資料、規制当局への提出書類、D&B Hoovers、Dow Jones Factivaなどの有料データベースも活用し、製造業者の収益や出荷状況を検証しています。さらに、Questelの特許ライブラリ、Volzaの税関申告書、Tenders Infoのグローバル入札ポータルを通じて、CAD/CAMミリング能力、材料構成の変化、地域需要の動向を分析し、技術普及と価格変動に関する早期の洞察を得ています。

* 市場規模算出と予測: 歯の喪失発生率と治療普及率、加重された処置価格を整合させるトップダウンアプローチと、サプライヤーのボトムアップ集計およびサンプリングされた歯科技工所の請求書チェックを組み合わせることで、市場規模を算出しています。モデルには、CAD/CAM普及率、多層ジルコニアのシェア、チェアサイドでの所要時間、選択的審美治療の採用、平均償還レベルなどの主要変数が組み込まれています。過去のクラウン装着数と可処分所得に対する多変量回帰分析が予測の指針となり、材料費の変動に対するシナリオ分析も行われています。

* データ検証と更新サイクル: 算出されたデータは、独立した指標との差異テスト、2段階のピアレビュー、および上級管理職による最終承認を経て検証されます。レポートは毎年更新され、新たな規制承認や償還制度の変更などのイベントが発生した場合には、中間更新が行われ、常に最新の市場情報が提供されます。

Mordor Intelligenceの調査は、明確な包含基準、毎年更新される価格、二重検証された処置量に基づいており、意思決定者が追跡・再現可能な、バランスの取れた透明性の高い数値を提供することで、その信頼性を確立しています。

3. 市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 材料別: ジルコニア、ポーセレン焼付金属(PFM)、オールセラミック(二ケイ酸リチウム、長石)、金属および合金(金、チタン、Co-Cr)、その他(レジン、ハイブリッド、コンポジット)。

* 製品別: クラウン、ブリッジ(3ユニット、4ユニット、メリーランド、カンチレバー)。

* 技術別: CAD/CAM、従来のハンドメイド製造。

* エンドユーザー別: 歯科医院およびチェーン、病院、歯科技工所。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東およびアフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)。

4. 市場の主要な動向

* 市場促進要因:

* 高齢化人口における無歯顎症および虫歯の有病率の高さ。

* 歯科技工所におけるCAD/CAMおよび3Dプリンティング技術の採用加速。

* 審美歯科に対する美的需要の高まり。

* フルアーチジルコニアへの移行による歯科技工所のスループット向上。

* デンタルツーリズム拠点におけるチェアサイドミリングの普及。

* AI対応口腔内スキャンによるチェアタイムの短縮。

* 市場阻害要因:

* 処置費用の高さと償還制度の弱さ。

* 新興市場における臨床医の意識の低さ。

* 金属廃棄物に対するより厳格な廃棄規則。

* ジルコニア粉末供給の変動性と価格高騰。

5. 主要な市場予測と洞察

* 市場規模: 歯科用クラウンおよびブリッジ市場は、2025年に42.2億米ドルに達し、2030年までに年平均成長率(CAGR)8.25%で62.7億米ドルに成長すると予測されています。

* 主要材料: ジルコニアは、その高い強度と天然歯のような審美性を兼ね備えているため、市場シェアの75.55%を占め、主要な材料として優位に立っています。

* 成長地域: アジア太平洋地域は、中産階級の所得増加、クリニックインフラの改善、競争力のあるデンタルツーリズム価格を背景に、CAGR 9.52%で最も急速に成長する地域市場となっています。

* デジタル技術の影響: CAD/CAMシステムと口腔内スキャナーは、即日クラウンを可能にし、手作業によるエラーを削減することで、修復ワークフローを大きく変革しています。現在、これらのデジタル技術は、装着されるすべての修復物の64.62%を占めています。

* 市場の制約: 高額な自己負担費用と限られた保険適用範囲が、特に審美目的の歯科治療において、患者の治療受診を妨げる主要な障壁として残っています。

6. 競争環境と今後の展望

本レポートでは、市場集中度、市場シェア分析、およびDentsply Sirona、Solventum Corporation、Straumann Group、Envista (Nobel Biocare)、ZimVie、Ivoclar Vivadent、Henry Schein、Patterson Companies、Ultradent Products、CAMLOG Biotechnologies、Avinent Implant System、Bicon LLC、Glidewell Dental、Osstem Implant、Coltene Holding、Planmeca Oy、Kuraray Noritake Dental、GC Corporation、Shofu Inc.など、多数の主要企業のプロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

また、市場機会と将来の展望として、ホワイトスペース分析や満たされていないニーズの評価も行われています。

本レポートは、歯科用クラウンおよびブリッジ市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢者人口における無歯顎症と虫歯の有病率

- 4.2.2 技工所におけるCAD/CAMおよび3Dプリンティング導入の加速

- 4.2.3 審美歯科に対する美的需要の高まり

- 4.2.4 フルアーチジルコニアへの移行が技工所の生産性を向上

- 4.2.5 デンタルツーリズム拠点におけるチェアサイドミリング

- 4.2.6 AI対応口腔内スキャンによるチェアタイム短縮

-

4.3 市場の阻害要因

- 4.3.1 高い治療費と不十分な償還

- 4.3.2 新興市場における臨床医の認識不足

- 4.3.3 金属廃棄物に対するより厳格な処分規則

- 4.3.4 ジルコニア粉末供給の変動と価格高騰

-

4.4 ポーターの5つの力

- 4.4.1 買い手の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 代替品の脅威

- 4.4.4 新規参入の脅威

- 4.4.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 材料別

- 5.1.1 ジルコニア

- 5.1.2 陶材焼付金属冠 (PFM)

- 5.1.3 オールセラミック (二ケイ酸リチウム、長石系)

- 5.1.4 金属および合金 (金、チタン、Co-Cr)

- 5.1.5 その他 (レジン、ハイブリッド、コンポジット)

-

5.2 製品別

- 5.2.1 クラウン

- 5.2.2 ブリッジ (3ユニット、4ユニット、メリーランド、カンチレバー)

-

5.3 技術別

- 5.3.1 CAD/CAM

- 5.3.2 従来の手動製作

-

5.4 エンドユーザー別

- 5.4.1 歯科医院およびチェーン

- 5.4.2 病院

- 5.4.3 歯科技工所

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Dentsply Sirona

- 6.3.2 Solventum Corporation

- 6.3.3 Straumann Group

- 6.3.4 Envista (Nobel Biocare)

- 6.3.5 ZimVie

- 6.3.6 Ivoclar Vivadent

- 6.3.7 Henry Schein

- 6.3.8 Patterson Companies

- 6.3.9 Ultradent Products

- 6.3.10 CAMLOG Biotechnologies

- 6.3.11 Avinent Implant System

- 6.3.12 Bicon LLC

- 6.3.13 Glidewell Dental

- 6.3.14 Osstem Implant

- 6.3.15 Coltene Holding

- 6.3.16 Planmeca Oy

- 6.3.17 Kuraray Noritake Dental

- 6.3.18 GC Corporation

- 6.3.19 Shofu Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

歯科用クラウン・ブリッジは、失われた歯の機能と審美性を回復させるために用いられる人工補綴物であり、現代歯科医療において不可欠な治療法の一つです。クラウンは「被せ物」とも呼ばれ、虫歯や外傷によって大きく損傷した歯の全体を覆い、その形態と機能を回復させます。一方、ブリッジは、失われた歯の両隣の歯を支台として削り、そこに人工歯を連結して橋渡しをするように装着することで、欠損部を補う治療法です。これらは、咀嚼機能の回復、発音の改善、隣接歯の移動防止、そして審美性の向上を主な目的としています。

歯科用クラウン・ブリッジには、使用される材料によって様々な種類があります。まず、金属冠は、金銀パラジウム合金、金合金、チタンなどが用いられます。これらは強度と適合性に優れ、特に奥歯の治療で広く使用されてきましたが、金属色が目立つため審美性に劣るという欠点があります。保険診療で最も一般的に用いられるのは金銀パラジウム合金です。次に、セラミック冠は、その高い審美性から近年需要が高まっています。オールセラミック冠は、ジルコニアやe-maxなどの陶材のみで作られ、天然歯に近い透明感と色調を再現できるため、特に前歯部で好まれます。生体親和性も高く、金属アレルギーの心配がありませんが、自費診療となることがほとんどです。メタルボンドセラミック冠は、金属のフレームにセラミックを焼き付けたもので、金属の強度とセラミックの審美性を兼ね備えていますが、金属色が透けて見えることや、歯肉が黒ずむ「ブラックマージン」のリスクがあります。また、レジン冠には、前歯部に用いられる硬質レジン前装冠や、近年保険適用が拡大されているCAD/CAM冠があります。これらは比較的安価で審美性も持ちますが、セラミックに比べて強度や耐久性、変色しやすさに課題があります。さらに、セラミックとレジンを混合したハイブリッドセラミック冠も存在し、それぞれの特性を活かした選択肢が提供されています。

これらの補綴物の用途は多岐にわたります。クラウンは、広範囲に及ぶ虫歯治療後、特に根管治療を行った歯の保護、歯の破折や欠損の修復、歯列矯正後の形態修正、変色歯や形態異常歯の審美性改善、そしてインプラント治療における上部構造として使用されます。ブリッジは、一本または数本の歯が失われた場合に、インプラント治療が困難な患者様や、外科処置を避けたい患者様にとって重要な選択肢となります。共通して、これらの治療は、失われた歯の機能を回復させ、口腔全体の健康を維持し、患者様の生活の質を向上させることを目指しています。

歯科用クラウン・ブリッジの製作には、近年、デジタル技術の導入が急速に進んでいます。口腔内スキャナーは、従来の印象材を用いた型取りに代わり、光学的に歯の形状をデータ化します。これにより、患者様の負担が軽減され、より精密な型取りが可能になりました。このデジタルデータは、CAD(コンピュータ支援設計)システムで修復物の設計に利用され、CAM(コンピュータ支援製造)システムによって、セラミックブロックなどから修復物が自動的に削り出されます。このCAD/CAMシステムは、製作時間の短縮、品質の均一化、そしてより精密な適合を実現しています。また、3Dプリンティング技術も、治療計画のための模型や仮歯の製作、外科用ガイドの作成などに活用されています。材料面では、高強度ジルコニアや、より天然歯に近い透明感を持つセラミック、生体親和性の高い合金など、新素材の開発が進んでいます。接着技術も進化しており、レジンセメントの性能向上により、より強固で耐久性のある接着が可能となり、修復物の長期安定性に寄与しています。

市場背景としては、日本における高齢化社会の進展が、歯の喪失とそれに伴うクラウン・ブリッジの需要を安定させています。また、国民全体の審美意識の向上や、金属アレルギーへの懸念から、金属を使用しないオールセラミック冠などの自費診療の需要が高まっています。保険診療では、金銀パラジウム合金や硬質レジン前装冠に加え、CAD/CAM冠の適用範囲が拡大されており、費用負担を抑えつつ審美性を求める患者様への選択肢が増えています。一方で、欠損歯治療の選択肢としてインプラント治療が普及しており、ブリッジは支台歯を削る必要があるため、インプラントを選択するケースも増えています。しかし、インプラント治療には外科処置が必要であり、骨の状態や全身疾患、費用面からインプラントが適さない患者様も多く、ブリッジは依然として重要な治療法としての地位を確立しています。

将来展望としては、デジタルデンティストリーのさらなる進化が期待されます。AI(人工知能)を活用した診断支援、修復物の自動設計、製造プロセスの最適化などが進むことで、より効率的で高品質な治療が提供されるでしょう。また、患者様一人ひとりの口腔状態やライフスタイル、審美的な要望に合わせた「パーソナライズ医療」がより一層進展し、オーダーメイドの修復物が主流となる可能性があります。材料科学の分野では、より生体組織に馴染み、長期的に安定する材料、プラーク付着を抑制する機能を持つ材料、さらには抗菌機能を持つ材料の開発が進むことで、修復物の寿命延長と口腔衛生の向上が期待されます。将来的には、歯周組織再生や歯髄再生といった再生医療との融合により、歯の欠損を補うだけでなく、歯そのものの再生を目指す総合的な治療アプローチも視野に入ってくるかもしれません。予防歯科との連携も強化され、修復物の長寿命化と残存歯の健康維持を両立させるアプローチが重要視されていくことでしょう。