歯科フッ素塗布治療市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

歯科フッ素治療市場は、製品(ジェル、歯磨き粉、洗口液など)、用途(虫歯予防、象牙質知覚過敏症治療など)、年齢層(子供、成人など)、エンドユーザー(歯科医院、病院など)、および地域(北米、ヨーロッパ、アジア太平洋など)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

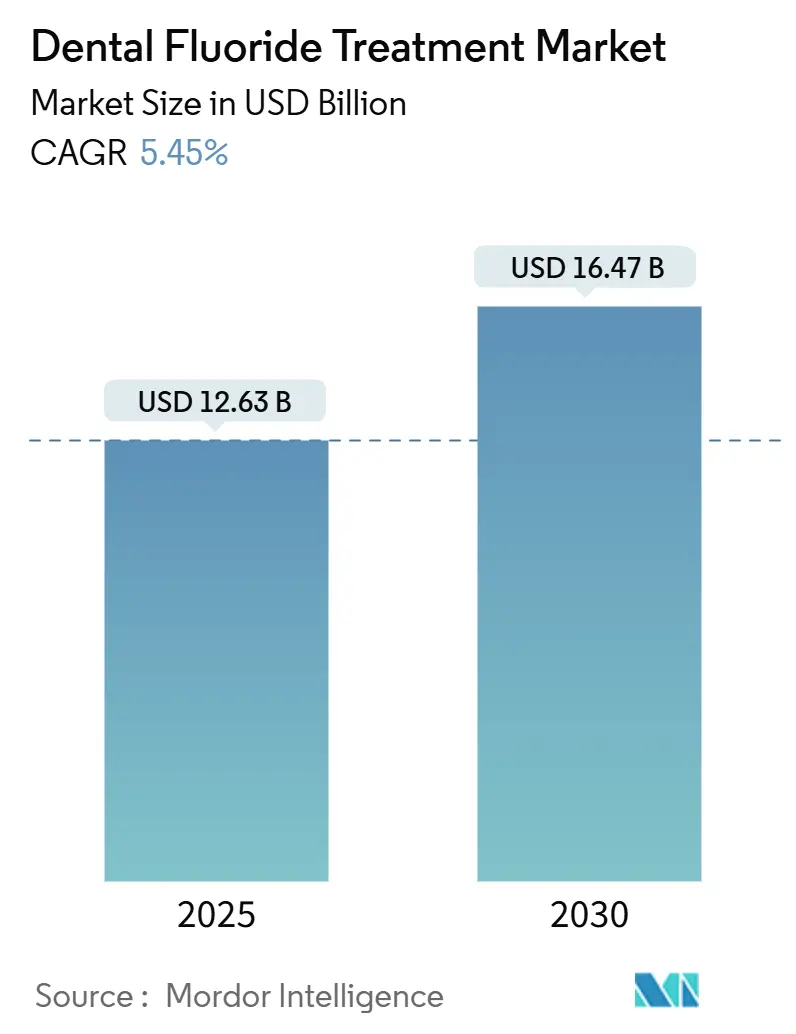

歯科用フッ化物治療市場は、2025年に126.3億米ドルと評価され、2030年までに164.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.45%で拡大すると見込まれております。地域別では、2024年に欧州が32.34%と最大の市場シェアを占めていますが、アジア太平洋地域は7.35%のCAGRで最も急速に成長する市場となる見込みです。市場の集中度は中程度です。本市場は、製品(ジェル、歯磨き粉、洗口液など)、用途(う蝕予防、象牙質知覚過敏症治療など)、年齢層(小児、成人など)、エンドユーザー(歯科医院、病院など)によってセグメント化されております。

主要な市場動向と洞察

市場の成長を牽引する主な要因は以下の通りです。

* 世界的なう蝕有病率の増加: 推定23億人がう蝕に罹患しており、特に加工糖の摂取量が多い新興国で増加傾向にあります。世界保健機関(WHO)がフッ化ジアミン銀(SDF)を推奨していることや、SDFが活動性病変の約70%を停止させる効果があることなどが、市場の需要を支えています。

* 予防的フッ化物ワニスに対する政府の償還政策: 価値に基づく医療への移行に伴い、フッ化物ワニスの保険適用が拡大しています。一次医療でのワニス塗布の統合により、費用対効果の高い介入が可能となり、う蝕の発生率を減少させています。

* 高密着性フッ化物送達システムの進歩: キトサン修飾ワニスやナノスケールキャリア(中空メソポーラスシリカなど)を用いたシステム、リン酸カルシウム強化システムなど、フッ化物の保持時間と持続放出性を高める技術革新が進んでいます。

* 低侵襲歯科治療プロトコルの採用拡大: 初期病変に対する修復よりも再石灰化を優先する治療パラダイムへの移行が進んでおり、AIを活用した診断技術も早期病変の特定に貢献しています。

* フッ化物ワニス適用範囲を拡大する州レベルの義務化: 北米の一部の州でフッ化物ワニスの適用範囲が拡大されています。

* 高齢者のう蝕を対象としたバイオアクティブガラス強化ワニス: 高齢化社会において、高齢者のう蝕予防に特化した製品が開発されています。

一方、市場の成長を抑制する要因としては、以下の点が挙げられます。

* フッ素症リスクによる厳格な投与ガイドライン: フッ化物の安全性に対する監視が強化され、小児用フッ化物サプリメントの撤回(2025年5月のFDA措置)など、投与ガイドラインが厳格化されています。

* フッ化物不使用のオーラルケア製品への消費者の移行: 「ナチュラル」志向の消費者がフッ化物不使用製品を選ぶ傾向があり、一部地域での水道水フッ化物添加禁止も懐疑論を強めています。

* 医薬品グレードフッ化ナトリウムのサプライチェーンの不安定性: 主要な前駆体であるフッ化ケイ酸の約63%がリン酸肥料の副産物(フロリダ州)に由来するため、ハリケーンなどの影響を受けやすく、サプライチェーンの脆弱性が懸念されます。

* 歯科医院からのフッ化物排出物に対する環境規制: 北米および欧州を中心に、歯科医院からのフッ化物排出物に対する環境規制が強化される可能性があります。

セグメント分析

* 製品タイプ別: フッ化ジアミン銀(SDF)がイノベーションを牽引

フッ化ジアミン銀(SDF)は6.01%のCAGRで市場を上回る成長を見せており、病変停止効果が70%に達するという臨床研究結果に基づき、学校ベースのシーラントプログラムや高齢者施設での採用が進んでいます。歯磨き粉は2024年に38.23%の市場シェアを占め、日常的な使用頻度と消費者の信頼により、依然として主要な製品です。ワニス製剤は、四半期ごとの高濃度フッ化物塗布という専門的な基準への移行に伴い、持続放出性が検証された製品が普及しつつあります。ジェルやフォームは特定の用途で利用されていますが、高密着性ワニスへの代替が進んでいます。洗口液は緩やかな成長を遂げています。ハイドロゲルパッチやナノキャリアスプレーといったパイプライン製品も期待されています。

* 用途別: う蝕予防が優勢、知覚過敏症治療が成長

う蝕予防は2024年に61.23%の市場シェアを占め、公衆衛生歯科における中心的な役割を反映しています。象牙質知覚過敏症治療は6.54%のCAGRで成長しており、フッ化物の細管閉塞作用と神経鎮静作用を活用しています。エナメル質再石灰化は、AI画像診断による早期病変の発見と非侵襲的フッ化物浸潤療法により、新たなニッチ市場を形成しています。根面う蝕管理は、世界的な高齢化に伴い重要性を増しています。

* 年齢層別: 高齢者セグメントが成長を加速

成人が2024年に48.67%の収益を占めていますが、65歳以上の高齢者層が7.12%のCAGRで最も急速に成長しており、大きな未開拓市場が存在します。小児の需要は、経口摂取型サプリメントの撤回後、再構築されており、局所適用型が主流となっています。メーカーは、高齢者向けの関節炎に配慮したキャップ付きパッケージや、小児向けの味覚マスキングなど、年齢に合わせた製品開発を進めています。

* エンドユーザー別: 在宅ケアセグメントが勢いを増す

歯科医院が2024年に54.34%のシェアを占め、専門的なワニス塗布や院内ジェル治療によってその地位を確立しています。しかし、パンデミックの影響により、在宅ケアの需要が加速し、6.98%のCAGRで成長しています。市販の洗口液、高濃度フッ化物歯磨き粉、DIYトレイキットなどが、患者が歯科受診の間に予防ケアを継続することを可能にしています。Eコマースやサブスクリプションモデルの拡大により、消費者への直接販売も進んでいます。

地域分析

欧州は32.34%のシェアを占め、最大の貢献地域であり続けています。これは、確立された予防プロトコル、義務的な保険適用、厳格な製品安全規制、高い意識レベルに支えられています。アジア太平洋地域は7.35%のCAGRで最も急速に成長しており、都市部の中間層の拡大や、中国やインドにおける積極的な公衆衛生プログラムが牽引しています。北米は、堅牢なエビデンスに基づく実践がプレミアム製品の採用を支える一方で、州レベルのフッ化物添加禁止など、政策の不確実性が見られます。ラテンアメリカおよび中東・アフリカ地域は、低いベースライン浸透率と高い疾病負担を特徴とする新たな機会市場です。

競争環境

歯科用フッ化物治療市場は中程度の集中度を示しており、プロクター・アンド・ギャンブル、ジョンソン・エンド・ジョンソン、コルゲート・パーモリーブといった多国籍企業と、3M、GC、Dentsply Sironaなどの歯科専門企業が競合しています。戦略的提携が重要なトレンドとなっており、例えばヘンリー・シャインとvVARDISの提携は、AI診断とドリル不要のフッ化物治療を組み合わせたソリューションを提供しています。特許出願の動向を見ると、持続放出型フッ化物マトリックスやフッ化物とバイオアクティブガラスの複合材料に焦点が当てられています。サプライチェーンの脆弱性も懸念されており、主要な前駆体であるフッ化ケイ酸の供給源が限られていることがリスクとなっています。また、ORALPEACEのようなナチュラルケア製品のディスラプターがフッ化物不使用製品を投入し、既存企業は次世代フッ化物イノベーションと信頼できる代替品のバランスの取れた投資を通じて競争力を維持しようとしています。

最近の業界動向

最近の業界動向としては、2025年6月にFDAが小児における経口摂取型フッ化物使用に関する公開文書を開示し、同年7月23日にハイブリッド会議を開催して臨床ガイドラインの精緻化を目指していることが挙げられます。また、2025年5月には、FDAが濃縮された経口摂取型小児用フッ化物製品を市場から撤去し、同年10月31日を期限とする包括的な安全性レビューを求めています。

この市場は、う蝕有病率の増加と予防歯科への注目の高まりにより、今後も着実な成長が期待されますが、フッ化物安全性に関する規制強化や消費者のフッ化物不使用製品への移行といった課題にも直面しています。

歯科用フッ化物治療市場レポートの概要

本レポートは、歯のエナメル質再石灰化、象牙質知覚過敏症治療、小児・成人のう蝕予防を目的とした、プロフェッショナルグレードおよび消費者向けフッ化物製剤(ワニス、ジェル、フォーム、洗口液、歯磨き粉、フッ化ジアンミン銀、チュアブル錠など)を含む歯科用フッ化物治療市場の詳細な分析を提供しています。市場規模は、小売、eコマース、歯科医院、機関チャネルにおけるメーカー販売価格での米ドル価値で測定され、25カ国を対象としています。ただし、自治体の水道フッ素化用バルクフッ化物原料や一般的な歯ブラシ、フロスは範囲外です。

市場成長の主な推進要因は、世界的なう蝕有病率の増加、予防的フッ化物ワニスに対する政府の償還政策、高密着型フッ化物供給システムの進歩、低侵襲歯科治療プロトコルの採用拡大、州レベルでのフッ化物ワニス適用範囲の拡大(例:カリフォルニア州AB-350)、および高齢者のう蝕を対象としたバイオアクティブガラス強化フッ化物ワニスです。

一方、市場の抑制要因としては、フッ素症リスクによる厳格な投与ガイドライン、フッ化物フリー製品への消費者の移行、医薬品グレードのフッ化ナトリウムのサプライチェーンの不安定性、歯科医院からのフッ化物排出物に対する環境規制の強化が挙げられます。

市場は、製品タイプ別(歯磨き粉、ジェル、洗口液、ワニス、フッ化ジアンミン銀、チュアブル錠、新規ハイドロゲルなど多岐にわたる)、用途別(う蝕予防、象牙質知覚過敏症治療、エナメル質再石灰化、根面う蝕管理)、年齢層別(小児、成人、高齢者)、エンドユーザー別(歯科医院、病院、在宅ケア/OTC使用、その他の機関ケア)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化されています。

歯科用フッ化物治療市場は、2030年までに164.7億米ドルに達し、年平均成長率(CAGR)は5.45%と予測されています。地域別では、歯科インフラの拡大と口腔衛生意識の向上により、アジア太平洋地域が7.35%の最も高いCAGRで成長すると見込まれます。エンドユーザー別では、消費者が自己管理型の予防製品を採用する傾向にあるため、在宅ケアおよびOTCチャネルが6.98%のCAGRで最も急速に拡大しています。

フッ化ジアンミン銀は、ドリリングなしで活動性う蝕の約70%を停止できるという臨床的証拠から、小児および高齢者ケアプログラムで注目を集めています。北米では、水道フッ素化の州による禁止やFDAによる経口サプリメントの撤回といった規制変更が、局所フッ化物ワニスや高濃度フッ化物歯磨き粉への需要シフトを促しています。

本レポートの調査方法は、北米、欧州、アジア太平洋、ラテンアメリカの歯科医、製品マネージャー、公衆衛生当局へのインタビューを含む一次調査と、WHO、CDC、日本の厚生労働省などの口腔衛生調査データ、貿易フロー、臨床試験、企業財務情報などの二次調査を組み合わせています。市場規模の算出と予測は、う蝕発生率、治療普及率、投与頻度を組み合わせたトップダウンアプローチと、サプライヤーデータやOTC製品の平均販売価格などのボトムアップチェックを併用して行われています。データは毎年更新され、重要な変動時には中間更新も実施されます。

競争環境の分析では、3M Company、Colgate-Palmolive Company、Dentsply Sirona、GC Corporation、Ivoclar Vivadentなど、主要な28社の企業プロファイルが含まれています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的なう蝕の有病率の増加

- 4.2.2 予防フッ化物ワニスに対する政府の償還政策

- 4.2.3 高密着性フッ化物送達システムの進歩

- 4.2.4 低侵襲歯科治療プロトコルの採用の増加

- 4.2.5 フッ化物ワニス適用範囲を拡大する州レベルの義務付け(例:CA AB-350)

- 4.2.6 高齢者う蝕を対象としたバイオアクティブガラス強化フッ化物ワニス

-

4.3 市場の阻害要因

- 4.3.1 フッ素症のリスクによるより厳格な投与量ガイドライン

- 4.3.2 フッ素不使用のオーラルケア製品への消費者の移行

- 4.3.3 医薬品グレードフッ化ナトリウムのサプライチェーンの変動性

- 4.3.4 歯科医院からのフッ化物排出物に対する環境監視

- 4.4 サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 歯磨き粉

- 5.1.2 ジェル

- 5.1.3 洗口液

- 5.1.4 ワニス

- 5.1.5 フッ化ジアミン銀

- 5.1.6 チュアブル錠

- 5.1.7 新規ハイドロゲル & その他の送達システム

-

5.2 用途別

- 5.2.1 う蝕予防

- 5.2.2 象牙質知覚過敏症治療

- 5.2.3 エナメル質再石灰化

- 5.2.4 根面う蝕管理

-

5.3 年齢層別

- 5.3.1 小児

- 5.3.2 成人

- 5.3.3 高齢者

-

5.4 エンドユーザー別

- 5.4.1 歯科医院

- 5.4.2 病院

- 5.4.3 在宅ケア / OTC使用

- 5.4.4 その他の施設ケア(学校、公衆衛生)

-

5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 3Mカンパニー

- 6.3.2 コルゲート・パルモリーブ・カンパニー

- 6.3.3 デンツプライシロナ

- 6.3.4 GCコーポレーション

- 6.3.5 イボクラー ビバデント

- 6.3.6 ウルトラデント プロダクツ インク

- 6.3.7 セントリックス インク

- 6.3.8 ヘンリー・シャイン インク

- 6.3.9 プレベンテック

- 6.3.10 ヤング イノベーションズ インク

- 6.3.11 VOCO GmbH

- 6.3.12 パルプデント コーポレーション

- 6.3.13 プレミア デンタル プロダクツ

- 6.3.14 クラレノリタケデンタル

- 6.3.15 キーストーン インダストリーズ

- 6.3.16 メディコム

- 6.3.17 ダービー デンタル サプライ

- 6.3.18 クロステックス インターナショナル

- 6.3.19 エレベート オーラルケア

- 6.3.20 オーラル バイオテック

- 6.3.21 SDIリミテッド

- 6.3.22 チャーチ・アンド・ドワイト(アーム&ハンマー)

- 6.3.23 サンスターグループ

- 6.3.24 DSI デンタル ソリューションズ イスラエル

- 6.3.25 ライジング ファーマ ホールディングス

- 6.3.26 ベンコ デンタル

- 6.3.27 ピュアライフ デンタル

- 6.3.28 パターソン デンタル

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

歯科フッ素塗布治療は、虫歯予防を目的として、歯の表面にフッ素化合物(フッ化物)を直接塗布する歯科処置でございます。フッ素は、歯の主成分であるハイドロキシアパタイトと結合し、より酸に強いフルオロアパタイトを形成することで、歯質を強化します。これにより、虫歯菌が産生する酸に対する抵抗力が高まり、虫歯の発生や進行を抑制する効果が期待できます。また、初期の虫歯(脱灰)であれば、フッ素が再石灰化を促進し、歯の修復を助ける働きもございます。さらに、フッ素はプラーク内の細菌の酵素活性を阻害し、酸の産生を抑える効果も持ち合わせております。この治療は、主に歯科医院で行われる専門的な処置ですが、ご家庭でのフッ素利用も含まれ、両者を併用することでより高い予防効果が得られます。

フッ素塗布治療にはいくつかの種類がございます。まず、歯科医院で行われる専門的フッ素塗布は、高濃度のフッ化物溶液やゲル(フッ化ナトリウム、酸性フッ素リン酸など)を歯面に直接塗布する方法です。これは、綿球や筆ブラシを用いて塗布する「綿球法・筆ブラシ法」や、フッ素を浸したトレーを一定時間口腔内に装着する「トレー法」などがございます。特に乳歯や生え始めの永久歯は歯質が未成熟で虫歯になりやすいため、定期的な専門的塗布が推奨されており、一般的には3ヶ月から6ヶ月に一度の頻度で行われます。一方、ご家庭で日常的に使用するフッ素製品もございます。これには、フッ素配合歯磨き粉、フッ素洗口液(フッ化ナトリウム溶液でうがいをする)、フッ素ジェルなどがあり、これらは比較的低濃度のフッ素を継続的に使用することで、歯質の強化を促し、虫歯予防効果を高めます。専門的塗布と家庭でのフッ素利用を組み合わせることで、多角的に虫歯リスクを低減させることが可能となります。

フッ素塗布の主な用途と効果は、やはり虫歯予防でございます。フッ素が歯のエナメル質に取り込まれることで、歯の表面が酸に溶けにくい性質に変化し、虫歯菌による酸攻撃から歯を守ります。また、初期虫歯の段階であれば、フッ素が唾液中のミネラルとともに歯の再石灰化を促進し、虫歯の進行を食い止める効果もございます。さらに、フッ素はプラーク内の細菌の活動を抑制し、虫歯の原因となる酸の産生を減少させる働きもございます。これらの効果により、特に虫歯リスクの高い小児(乳歯や生え始めの永久歯を持つお子様)において、その予防効果は非常に高いとされています。また、成人においても、歯周病による歯根面の露出、矯正治療中、ドライマウスの患者様など、虫歯リスクが高い方々にも有効な予防策として活用されております。一部では、知覚過敏の緩和にも効果が期待されることがございます。

フッ素塗布治療に関連する技術や処置も多岐にわたります。代表的なものとしては、シーラントが挙げられます。シーラントは、奥歯の溝をプラスチック樹脂で埋めて虫歯を予防する処置であり、フッ素塗布と併用することで、歯の表面と溝の両方から虫歯を予防する相乗効果が期待できます。また、PMTC(Professional Mechanical Tooth Cleaning:専門的機械的歯面清掃)は、歯科衛生士が専用の器具を用いて歯の表面のプラークや着色を徹底的に除去する処置で、フッ素塗布前にPMTCを行うことで、フッ素が歯面に均一に浸透しやすくなり、その効果を高めることができます。MIペースト(CPP-ACP:カゼインホスホペプチド-非結晶性リン酸カルシウム複合体)は、フッ素とは異なるメカニズムで再石灰化を促進する歯面塗布材であり、フッ素と併用することで、より強力な歯質強化効果が期待されます。その他、キシリトールなどの代用甘味料も虫歯予防効果が知られており、フッ素と組み合わせて使用されることがございます。研究段階ではございますが、レーザー照射によってフッ素の歯質への取り込みを促進する技術なども開発が進められております。

市場背景としましては、歯科フッ素塗布治療は、日本において小児歯科を中心に広く普及しており、虫歯予防の重要な柱の一つとして認識されております。多くの歯科医院で提供されているほか、自治体や学校での集団フッ素洗口も行われ、公衆衛生的な観点からもその有効性が認められております。保険適用に関しては、歯科医院でのフッ素塗布は、原則として虫歯予防を目的とする場合は自由診療(保険適用外)となるケースが多いですが、初期虫歯の治療の一環として行われる場合や、特定の疾患を持つ患者様に対しては保険適用となることもございます。主なターゲット層は、乳幼児から学童期のお子様ですが、近年では、成人においても虫歯リスクの高い方々(例えば、ドライマウス、矯正治療中、歯周病による歯根露出など)への需要が高まっております。フッ素の安全性については、一部で誤解もございますが、科学的根拠に基づき、適切な濃度と使用法であれば極めて安全であることが確立されており、歯科医師会や行政による啓発活動が継続的に行われております。

将来展望としましては、歯科フッ素塗布治療は、今後も虫歯予防の中心的役割を担い続けると考えられます。個別化医療の進展に伴い、患者様個々の虫歯リスクや口腔内の状態に応じた、よりパーソナライズされたフッ素塗布の頻度や濃度の最適化が進むでしょう。また、より効果的で持続性の高いフッ素化合物や、フッ素の歯質への浸透を促進する新たな技術の研究開発も期待されます。例えば、ナノテクノロジーを応用したフッ素製剤や、AIを活用した虫歯リスク評価システムが導入され、フッ素塗布の必要性をより正確に判断できるようになる可能性もございます。口腔内の健康が全身の健康に与える影響がますます注目される中で、フッ素塗布を含む予防歯科全体の重要性はさらに高まるでしょう。公衆衛生の観点からは、集団フッ素洗口のさらなる普及や、フッ素入り水道水(日本では未導入)に関する議論も継続される可能性があります。国民へのフッ素の正しい知識と効果、安全性に関する教育と啓発の強化も、今後の重要な課題でございます。これらの進展により、より多くの人々が虫歯のない健康な口腔環境を維持できるようになることが期待されます。