歯科印象システム市場 規模・シェア分析、成長動向と予測 (2025年~2030年)

歯科印象システム市場レポートは、製品(印象材、デジタル印象システム、付属品および消耗品)、用途(修復・補綴、歯科矯正、インプラント治療)、エンドユーザー(歯科医院、病院など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

歯科印象システム市場の概要を以下にまとめました。

市場規模と成長予測

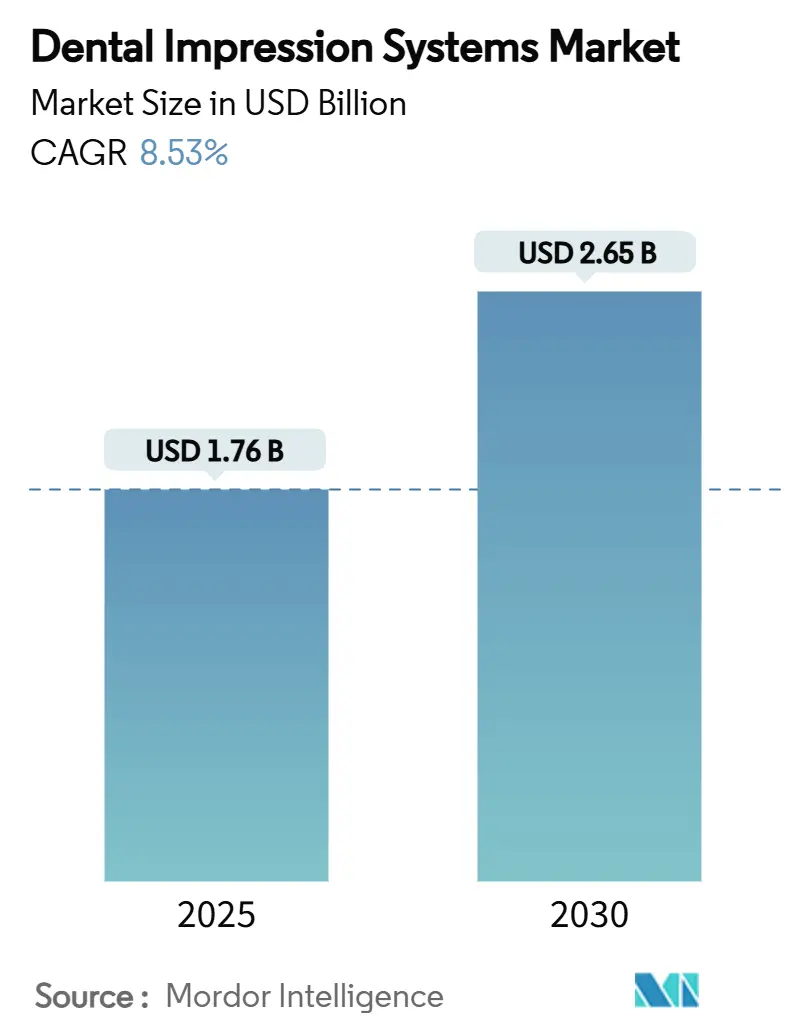

歯科印象システム市場は、2025年には17.6億米ドルに達し、2030年までには26.5億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は8.53%です。この成長は、エラストマー材料からデジタルスキャナーへの移行、審美歯科処置の増加、口腔疾患治療ニーズの高まりによって支えられています。デジタル技術の早期導入は、再製作の減少、治療時間の短縮、患者受容度の向上といった利点をもたらし、従来の技術との性能差を広げています。北米では、保険会社がデジタルワークフローと従来の印象採得を同等に償還するようになり、クリニックは設備投資をより迅速に回収できるようになっています。アジア太平洋地域では、基本的な修復治療への需要が加速し、医療ツーリズムの流入が増加しているため、クリニックは費用対効果の高い材料とエントリーレベルのスキャナーへの的を絞ったアップグレードのバランスを取っています。

主要なレポートのポイント

* 製品別: 2024年には印象材料が収益シェアの54.45%を占めましたが、デジタルシステムは2030年までに年平均10.34%で成長すると予測されています。

* 用途別: 2024年には修復・補綴が歯科印象システム市場シェアの46.42%を占め、インプラントロジーは2030年までに年平均11.76%と最も高い成長率を記録すると予測されています。

* エンドユーザー別: 2024年には歯科医院が歯科印象システム市場全体の62.36%を占め、歯科技工所は2030年までに年平均11.45%と最も速い成長を示しています。

* 地域別: 2024年には北米が収益シェアの34.58%を占め、アジア太平洋地域は2030年までに年平均9.57%で成長すると予測されています。

市場のトレンドと成長要因

市場の成長を牽引する主な要因は以下の通りです。

* デジタル歯科ソリューションの採用拡大: 口腔内スキャナーは、より高品質な修復物を提供し、治療時間を短縮することが広く証明されています。2025年の米国歯科医師会調査によると、米国歯科医師の53%がスキャナーを使用しており、その70%が効率性を主な理由として挙げています。北米の歯科大学の93%がCAD/CAMモジュールを導入しており、早期導入者は治療受容の加速と再製作率の低下を通じて競争優位性を獲得しています。

* 審美歯科処置への需要増加: 自然な見た目で即日修復できる処置への患者の嗜好が高まっています。調査データによると、患者の85%が1回の来院での治療を好み、50%がスピードのためなら追加料金を支払うと回答しています。デジタル印象システムは、エラストマーの歪みを排除し、特に前歯のセラミックにおいて正確なシェードマッチングを可能にすることで、これらの期待に応えます。高齢化社会と裁量所得の増加も、審美セグメントを拡大させています。

* 口腔疾患の世界的な負担の増加: 世界保健機関(WHO)の報告によると、現在35億人が未治療の口腔疾患を抱えています。予防サービスが不足している低・中所得地域でその負担が最も大きく、複雑な修復治療への需要が高まっています。デジタルスキャナーは、長時間の印象採得に耐えられない医学的に問題のある患者にも対応でき、アクセスを広げています。人口の高齢化に伴い、複数ユニットやインプラント支持の症例が増加し、一貫して正確な印象の必要性が高まっています。

* 新興市場におけるデンタルツーリズムの拡大: タイ、インド、メキシコなどの国々は、費用面での利点と最新の設備を組み合わせることで、国際的な患者を惹きつけています。デジタル印象は、国境を越えた治療計画を容易にし、標準化されたSTLファイルを使用することで、海外でデータを取得し、自国で補綴物を完成させることが可能になります。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 高度な歯科機器と処置の高コスト: Medit i700のようなエントリーレベルのスキャナーは13,000ドルから21,900ドル、完全なチェアサイドCAD/CAMスイートは100,000ドルを超えることがあります。これらの設備投資は、特に一人当たりの所得が低い地域では、小規模なクリニックにとって大きな障壁となります。継続的なソフトウェアライセンス、メンテナンス、スタッフのトレーニングもコスト差を広げています。2025年の開業医調査では、回答者の85%がスキャナー導入の主な障害として価格を挙げています。

* 限られた保険適用と償還の課題: 多くの保険会社は依然としてデジタル印象と従来の印象を同じ料金で償還しており、切り替えの経済的インセンティブを損なっています。デジタルで製作された義歯やアライナーの保険適用範囲のギャップは、開業医がより高い自己負担料金を請求せざるを得なくなり、価格に敏感な患者の間での普及を遅らせています。

セグメント分析

* 製品別: デジタルシステムが従来の優位性を再構築

印象材料は2024年に54.45%の収益シェアを維持し、高ボリュームで価格に敏感な修復処置におけるその定着した使用を強調しています。新興経済国では、低単価と普遍的なラボ互換性のため、エラストマー製品が依然として標準です。しかし、デジタルシステムは最も速い拡大を推進しており、クリニックが精度と患者の快適性を優先するため、年間10.34%で成長しています。スキャナーに関連する消耗品(使い捨てチップ、キャリブレーションポッド、年間ソフトウェアサブスクリプション)は、従来の材料では再現できない継続的な収益源を生み出しています。臨床研究では、デジタル印象により再製作が最大40%減少すると報告されており、中・高難度症例における経済的合理性を強化しています。第2世代のスキャナーは現在、オープンアーキテクチャのSTLファイルを提供しており、ラボが任意のCADプラットフォームと統合できるようになっています。この相互運用性は、ベンダーロックインの懸念を解消することで、材料の優位性をさらに侵食しています。一方、従来の材料メーカーは、インプラントスプリントなどの特殊なシナリオ向けに生体適合性のある製剤で対応し、デジタルシフトの中で関連性を維持しようとしています。

* 用途別: インプラントロジーがプレミアム採用を牽引

インプラントロジーは、チタン製フィクスチャーの埋入が増加し、症例の複雑性が増すにつれて、2030年までに11.76%のCAGRを記録し、最も急速に成長しています。正確な三次元アライメントには、多くのエラストマー技術では達成できないミクロンレベルの精度が求められ、ガイド手術ワークフローにはスキャナーが不可欠です。デジタル印象は、インプラント修復の期間を平均30%短縮し、患者満足度とクリニックのスループットの両方を向上させる即時負荷プロトコルを可能にします。修復・補綴治療は、純粋な処置量に支えられ、引き続き収益の46.42%を占めていますが、単一ユニットの後方冠はわずかに緩い適合を許容することが多いため、デジタル浸透はまちまちです。現在、クリアアライナー治療としっかりと連携している矯正歯科は、先進国市場でほぼ普遍的なデジタルワークフローを享受しています。スキャナーデータはクラウドベースの治療計画エンジンに供給され、ラボのリードタイムを数週間から数日に短縮します。従来のブラケット症例でさえ、間接ボンディングトレイにデジタルモデルを使用しており、クリニックがアライナーのためにスキャナーを購入すると、必然的に隣接する治療にも使用を拡大することが示されています。

* エンドユーザー別: 技工所の集中化が成長を加速

歯科技工所は、CAD/CAMミリングセンターが規模の経済性を活用するため、11.45%と最も速いCAGRを記録しています。クリニックで取得されたスキャナーデータはデジタルで技工所に送られ、自動ネスティングとミリングが材料の歩留まりを最適化します。対照的に、ほとんどの印象がチェアサイドで採取されるため、クリニックが最大の62.36%のシェアを維持しています。病院や大学は、顧客としては小さいものの、技術インキュベーターとして機能し、最終的に民間診療が採用するプロトコルを設定しています。クラウドベースのデザインポータルは、技工所が数時間以内に反復的なデザイン調整を提供することを可能にし、集中生産の利点を強化しています。先進地域では、DSO(Dental Service Organizations)が優先サプライヤーを通じて印象採得の購入をチャネル化し、ボリュームディスカウントを交渉することで、ワークフローを集中ハブにさらにシフトさせています。新興市場では依然としてチェアサイドのエラストマー印象に大きく依存していますが、デジタルリテラシーの向上とスキャナー価格の低下により、ラボ中心の迅速な移行が予測されます。

地域分析

* 北米: 2024年の収益の34.58%を占め、堅固な保険適用、高い可処分所得、早期の技術導入に支えられています。FDA 510(k)クリアランスによる明確な規制経路は、予測可能な市場参入を促進しています。しかし、DSOからの競争圧力により、機器サプライヤーは価格設定を厳しくし、スキャナーと診療管理ソフトウェアをバンドルして利益を維持しています。

* アジア太平洋: 9.57%のCAGRで最も急速に成長している地域です。都市部の中産階級はより高品質な修復物を求めており、タイやインドは最新の設備を期待する国際的なデンタルツーリストを惹きつけています。中国は、国内メーカーが現地価格帯に合わせてコスト最適化されたスキャナーを導入しているため、絶対的な成長を牽引しています。

* ヨーロッパ: 包括的な公的歯科医療制度と標準化された機器規制を背景に、着実な拡大を示しています。ドイツと北欧諸国は、歯科医師あたりのスキャナー比率が世界で最も高い国の一部です。調和されたMDR(医療機器規制)は、国境を越えた機器の流れを合理化し、汎ヨーロッパのラボネットワークに利益をもたらします。

* 中東・アフリカおよび南米: まだ初期段階ですが、有望な市場です。サウジアラビアとブラジルの政府資金による口腔保健プログラムは現在、デジタルトレーニングを重視しており、将来のスキャナー調達の基礎を築いています。コストは依然として障壁ですが、現地の販売業者は症例量に応じた支払いができるリースモデルをますます提供しています。

競争環境

歯科印象システム市場は中程度の断片化を示しており、グローバルな多国籍企業は機敏なデジタルファーストの挑戦者と競合しています。Dentsply Sirona、3Shape、Align Technology、Planmecaは、スキャナーを設計およびミリングにリンクする包括的なエコシステムで競争しています。AI統合は決定的な差別化要因として浮上しており、3Shapeの2025年TRIOSアップグレードでは自動う蝕検出機能が追加され、印象採得を超えた価値を生み出しています。Meditのような費用対効果の高い地域プレーヤーは、オープンファイル形式を提供しながらスキャナーを15,000ドル以下で価格設定することで、アジア太平洋地域でシェアを獲得しています。DSOの統合は調達を再構築しています。北米のトップ20のDSOは、すでにすべてのスキャナー導入のほぼ半分を占めています。サブスクリプション分析、技術者トレーニング、クラウドストレージを長期契約に組み込むベンダーは、安定した収益を達成しています。知的財産障壁は依然として高く、コアスキャンアルゴリズムと光学経路設計は2030年から2035年まで特許保護を受けており、コモディティ化のリスクを制限しています。ソフトウェアは、ベンダーがロックインを構築する戦場であり続けています。オープンアーキテクチャの支持者は、ファイルのポータビリティが臨床医に力を与えると主張する一方、クローズドループのプロバイダーは、検証済みのワークフローと規制遵守を強調しています。PlanmecaとmyOrthosの提携のような戦略的提携は、ハードウェアメーカーが専門治療プラットフォームと直接連携する垂直統合の傾向を示しています。

最近の業界動向

* 2025年3月: 3ShapeはTRIOSスキャナーに完全なAI機能を展開し、自動う蝕検出と治療提案を可能にしました。

* 2025年2月: Patterson CompaniesはPatient Square Capitalによる41億米ドルの買収を完了し、デジタルソリューションの流通規模を拡大しました。

* 2025年1月: Align Technologyは、クリアアライナー症例におけるデジタル印象採得の増加を理由に、前年比12%の収益成長を報告しました。

* 2024年12月: Dentsply Sironaは、より高速なインプラントスキャン精度を備えたCEREC Primescan 2.0をリリースしました。

* 2024年11月: Straumann Groupのデジタル部門の収益は8.5%増加し、スキャナー支援インプラントワークフローが牽引しました。

* 2024年9月: Planmecaは、デジタル矯正計画に関するmyOrthosとの協業を拡大しました。

本レポートは、世界の歯科印象システム市場に関する詳細な分析を提供しています。歯科印象システムとは、口腔内の歯や軟組織の陰性印象、または安全で非侵襲的な画像技術を用いて取得される口腔内スキャンから生成される、CAD/CAM歯科治療用の3Dデジタルモデルを指します。本市場は、製品(印象材、デジタル印象システム、アクセサリー・消耗品)、用途(修復・補綴歯科、歯列矯正、インプラント治療)、エンドユーザー(歯科医院、病院、歯科技工所、学術・研究機関)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に詳細にセグメント化されており、各セグメントの市場価値(USD百万)が提供されています。

市場規模と成長予測に関して、歯科印象システム市場は2025年に17.6億米ドルと評価されています。2025年から2030年にかけて年平均成長率(CAGR)8.53%で成長し、2030年には26.5億米ドルに達すると予測されています。製品別では、デジタル印象システム(口腔内/口腔外スキャナー)が最も速い成長を示し、2025年から2030年の間に10.34%のCAGRで拡大すると見込まれています。用途別では、インプラント治療がスキャナーの導入を特に推進しており、これはミクロンレベルの精度が求められるためであり、デジタル印象は治療時間を30%短縮し、補綴物の適合性を向上させるとされています。地域別では、アジア太平洋地域が9.57%と最も高いCAGRを記録すると予測されており、これは中間層の需要増加とデンタルツーリズムの流入に牽引されています。

市場の成長を推進する主な要因は以下の通りです。デジタル歯科ソリューションの採用拡大、審美歯科処置に対する需要の増加、口腔疾患の世界的な負担の増大、新興市場におけるデンタルツーリズムの拡大、口腔内スキャンおよび3Dプリンティングにおける技術進歩、そしてチェアサイドワークフローと即日修復への移行が挙げられます。

一方で、市場の成長を抑制する要因も存在します。高度な歯科機器および処置の高コストが主要な障壁となっており、スキャナーは13,000~21,900米ドル、完全なチェアサイドスイートは100,000米ドル以上と高額です。その他、保険適用範囲の限定と償還に関する課題、デジタルワークフローにおけるデータセキュリティと相互運用性の懸念、デジタル印象システムを扱う熟練した専門家の不足も課題として挙げられています。

競争環境については、市場集中度や市場シェア分析が行われ、Dentsply Sirona、3M、Danaher (Kerr)、3Shape A/S、Ivoclar Vivadent、Align Technologyなど、主要な市場プレイヤーの企業プロファイルが詳細に記載されています。これには、グローバルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、市場ランク、製品・サービス、最近の動向の分析が含まれます。

市場の機会と将来の展望についても評価されており、未開拓分野や満たされていないニーズの特定が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 デジタル歯科ソリューションの採用拡大

- 4.2.2 審美歯科処置への需要の高まり

- 4.2.3 口腔疾患の世界的な負担の増加

- 4.2.4 新興市場におけるデンタルツーリズムの拡大

- 4.2.5 口腔内スキャンと3Dプリンティングにおける技術進歩

- 4.2.6 チェアサイドワークフローと即日修復への移行

-

4.3 市場抑制要因

- 4.3.1 高度な歯科機器と処置の高コスト

- 4.3.2 限られた保険適用と償還の課題

- 4.3.3 デジタルワークフローにおけるデータセキュリティと相互運用性の懸念

- 4.3.4 デジタル印象システムにおける熟練専門家の不足

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 買い手の交渉力

- 4.6.2 供給者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 製品別

- 5.1.1 印象材

- 5.1.2 デジタル印象システム(口腔内/口腔外スキャナー)

- 5.1.3 付属品および消耗品

-

5.2 用途別

- 5.2.1 修復および補綴

- 5.2.2 歯科矯正

- 5.2.3 インプラント学

-

5.3 エンドユーザー別

- 5.3.1 歯科医院

- 5.3.2 病院

- 5.3.3 歯科技工所

- 5.3.4 学術・研究機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Dentsply Sirona

- 6.3.2 3M

- 6.3.3 Danaher (Kerr)

- 6.3.4 3Shape A/S

- 6.3.5 Ivoclar Vivadent

- 6.3.6 Align Technology

- 6.3.7 Planmeca Oy

- 6.3.8 Carestream Dental

- 6.3.9 DETAX GmbH

- 6.3.10 Ultradent Products

- 6.3.11 Zhermack SpA

- 6.3.12 Kuraray Co., Ltd.

- 6.3.13 DMG Chemisch-Pharmazeutische

- 6.3.14 Medit Corp.

- 6.3.15 Straumann Group

- 6.3.16 Vatech Co., Ltd.

- 6.3.17 VOCO GmbH

- 6.3.18 GC Corporation

- 6.3.19 Kulzer GmbH

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

歯科印象システムとは、患者様の口腔内の形状を正確に記録し、その情報を基に詰め物、被せ物、義歯、矯正装置などの歯科補綴物や治療用装置を製作するための一連のプロセスと技術を総称するものです。これは、歯科治療において、患者様一人ひとりに最適な形態の装置を提供するための非常に重要なステップであり、その精度が治療の成功に直結します。

このシステムは大きく分けて、従来から行われてきたアナログ印象システムと、近年急速に普及が進むデジタル印象システムに分類されます。アナログ印象システムでは、アルジネートやシリコン、ポリエーテルなどの印象材を印象トレーに盛り、患者様の口腔内で硬化させることで、歯や歯肉のネガティブな型を採取します。その後、この型に石膏を流し込み、ポジティブな石膏模型を作成し、これを基に技工士が補綴物を製作します。この方法は長年の歴史があり、多くの症例に対応できる汎用性がありますが、印象材の変形リスク、患者様の嘔吐反射などの不快感、石膏模型の保管や輸送にかかる手間とコスト、そして複数の工程を経るため時間と労力がかかるという課題も存在します。

一方、デジタル印象システムは、口腔内スキャナーを用いて患者様の口腔内を直接スキャンし、その形状を3Dデジタルデータとして取得するものです。このスキャナーは、光学的技術(共焦点、構造化光、三角測量など)を駆使して、歯や歯肉の表面を非接触で高速に読み取ります。取得されたデータは、STLファイルなどの形式で保存され、コンピュータ上で補綴物の設計や治療計画の立案に利用されます。デジタル印象の最大の利点は、患者様の不快感を大幅に軽減できること、データの取得が迅速かつ高精度であること、データ管理が容易であること、そして後述するCAD/CAMシステムとの連携により、治療の効率化と精度の向上が図れる点にあります。しかし、初期導入コストが高いことや、操作の習熟が必要であること、一部の複雑な症例(深いマージンや広範囲の無歯顎など)ではまだアナログ印象が有利な場合があるといった課題も挙げられます。

歯科印象システムの用途は多岐にわたります。最も一般的なのは、インレー、クラウン、ブリッジ、ベニアといった補綴物の製作です。また、インプラント治療における上部構造の製作や、部分床義歯、総義歯の製作にも不可欠です。矯正治療においては、マウスピース型矯正装置(アライナー)の製作や、矯正用バンド、ブラケットの適合確認、治療計画のシミュレーションに用いられます。さらに、口腔内の現状把握や咬合分析、インプラント手術用のサージカルガイドの製作、ナイトガードやスポーツマウスガードの製作、審美歯科治療におけるシェードマッチングなど、診断から治療、予防に至るまで幅広い分野で活用されています。

関連技術としては、CAD/CAMシステムが歯科印象システムと密接に連携しています。デジタル印象で得られた3Dデータは、CAD(Computer-Aided Design)ソフトウェアで補綴物の設計に利用され、その設計データに基づいてCAM(Computer-Aided Manufacturing)システムがミリングマシンや3Dプリンターを駆動し、補綴物を製作します。このデジタルワークフローは、歯科治療の精度と効率を飛躍的に向上させました。3Dプリンティング技術も重要であり、模型、サージカルガイド、仮歯、義歯床などの製作に活用されています。特にレジン系の材料を用いた光造形方式の3Dプリンターが歯科分野で広く普及しています。近年では、AI(人工知能)技術の導入も進んでおり、スキャンデータの自動処理、欠損部分の補完、診断支援、治療計画の最適化、さらには補綴物設計の自動化・効率化に貢献しています。クラウドコンピューティングは、デジタルデータの安全な保管と共有を可能にし、歯科医院と歯科技工所間の連携を強化しています。また、印象材やCAD/CAM用ブロック材(ジルコニア、e.maxなど)、3Dプリンター用レジンといったマテリアルサイエンスの進化も、歯科印象システムの発展を支える重要な要素です。

市場背景としては、歯科医療におけるデジタル化の加速が挙げられます。患者様のQOL向上、歯科医師や歯科技工士の作業効率化、そして治療精度の向上を背景に、デジタル印象システムの導入が世界的に進展しています。特に先進国での普及が顕著であり、COVID-19パンデミックは、非接触・非飛沫のデジタルワークフローへの関心をさらに高める要因となりました。口腔内スキャナーの性能向上(スキャン速度、精度、小型化)と価格競争により、導入障壁が低下したことも普及を後押ししています。また、歯科医療従事者や歯科技工士の高齢化・不足といった人材問題も、作業効率化と自動化を可能にするデジタル印象システムの需要を高めています。患者様側も、より快適で迅速な治療を求める傾向が強まっており、これもデジタル化を推進する要因となっています。

将来展望として、デジタル印象システムは、将来的には歯科治療における標準的なツールとなる可能性が高いです。保険適用範囲の拡大も期待され、より多くの患者様がその恩恵を受けられるようになるでしょう。AIとの融合はさらに深化し、AIによる診断支援、治療計画の自動最適化、補綴物設計の完全自動化が進むことで、よりパーソナライズされた治療が実現すると考えられます。印象から設計、製作、装着までの一連のプロセスが完全にデジタル化される「完全デジタルワークフロー」が確立され、効率と精度が飛躍的に向上するでしょう。これにより、チェアサイドでの即日補綴物製作(One-day treatment)がより一般的になることも予想されます。クラウドを介した歯科医院と技工所、専門医との連携もさらに強化され、遠隔地からの診断支援や治療相談が可能になるなど、遠隔医療の発展にも寄与するでしょう。生体親和性、耐久性、審美性に優れた新しいCAD/CAM用材料や3Dプリンター用レジンの開発も進み、より複雑な構造や機能を持つ補綴物の製作が可能になります。これらの技術革新は、患者様の不快感をさらに軽減し、治療時間を短縮し、治療結果を可視化することで、患者体験の向上に大きく貢献していくことでしょう。