歯科用口腔内スキャナー市場規模と展望, 2025-2033年

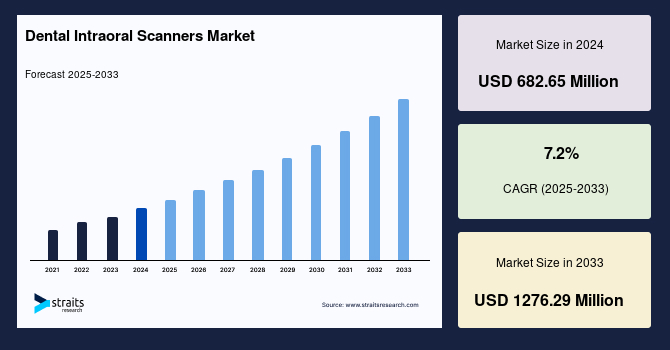

| 歯科用口腔内スキャナーの世界市場規模は、2024年に6億8,265万米ドルと推定され、2025年から2033年の予測期間において年平均成長率は7.2%となり、2033年には1億2,762万米ドルに達すると予測されています。市場の成長は、口腔の健康への意識の高まりや政府の支援、デジタル歯科医療の普及によって促進されています。口腔内スキャナーは、歯やその周辺組織の詳細な3次元画像を取得できる機器であり、現代の歯科診療に不可欠です。 特に、歯科矯正がアプリケーション別で最大の市場シェアを占めており、口腔内スキャナーの需要は高齢化に伴う歯科疾患の増加によっても押し上げられています。しかし、装置の高コストが市場の成長を妨げる要因となっています。 デジタル歯科医療の進展は、口腔内スキャナー市場の重要な成長因子です。特に、アライン・テクノロジー社のような企業は、パーソナライズされた治療計画を作成するために口腔内スキャナーを利用しています。米国では、口腔内スキャナーの普及率が50%を超え、多くの歯科医院でデジタル技術が導入されています。 一方で、高コストが口腔内スキャナーの導入を妨げる主な障害であり、初期投資に対する金銭的負担が歯科医師の導入意思決定に影響を与えています。市場機会としては、審美歯科の需要が高まっており、口腔内スキャナーはこの分野において重要な役割を果たしています。正確なデジタル印象を提供し、審美手術の計画と実施をサポートするため、口腔内スキャナーの需要は増加しています。 地域別では、北米が市場シェア7.6%で最大の地域となっており、特に高齢者人口の増加が口腔内スキャナーの需要を押し上げています。ヨーロッパはCAGR6.9%で成長し、ドイツが市場をリードしています。アジア太平洋地域では、中国の高齢化と歯科医療支出の増加が市場成長を牽引しています。 市場はさらに、アプリケーション別に歯科修復、歯科矯正、歯周病、歯内療法に細分化され、エンドユーザー別には歯科病院・診療所、歯科診断センター、学術研究機関に分かれています。特に、歯科病院や診療所は口腔内スキャナーの主要な使用者です。 COVID-19の影響により、歯科医療機関の運営に一定の影響がありましたが、アライン・テクノロジー社のITERO ELEMENT口腔内スキャナーなどの技術革新が市場の回復を助けています。 主要企業としては、Dentsply SironaやAlign Technologyが挙げられ、最近では新しい技術の導入も進んでいます。全体として、歯科用口腔内スキャナー市場は今後も成長が期待される分野であると言えます。 |

*** 本調査レポートに関するお問い合わせ ***

## 歯科用口腔内スキャナー市場:詳細分析と展望

### 1. 市場概要

世界の歯科用口腔内スキャナー市場は、2024年に6億8265万米ドルの規模に評価され、2025年には7億3180万米ドルに達し、2033年には12億7629万米ドルに成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は7.2%と見込まれており、この成長は口腔衛生意識の高まり、政府の支援、そしてデジタル歯科の広範な採用に強く影響されています。

歯科用口腔内スキャナーは、歯や周辺組織といった口腔内構造の詳細な三次元画像をデジタルで取得する革新的な医療機器です。これらのスキャナーは、現代の歯科診療において不可欠なツールとなり、従来の印象採得方法を根本的に変革しました。患者にとっての使いやすさに加え、その高い精度と効率性から、世界中の一般歯科診療所において採用が急速に拡大しています。

高齢化の進展に伴う歯科疾患の増加や歯の喪失は、歯科病院やクリニックにおける歯科用口腔内スキャナーの需要を一層加速させています。しかし、これらの機器の高額な導入費用は、市場成長の抑制要因の一つとして認識されています。多くの大手企業が市場での売上を伸ばすための戦略的な取り組みを進めており、市場のダイナミックな変化を牽引しています。

世界の歯科業界は、診断および治療プロセスを改善するための様々な技術とツールを含むデジタル歯科へと劇的に移行しています。歯科用口腔内スキャナーは、このデジタル化の進展において中心的な役割を担っており、歯科専門家が口腔内の正確な3Dデジタル画像を撮影することを可能にしています。例えば、インビザライン(Invisalign)クリアアライナーで知られるAlign Technologyのような企業は、個別化された治療計画を作成するために、歯科用口腔内スキャナーを含むデジタル歯科技術に大きく依存しています。このデジタルプロセスにより、精密な測定とシミュレーションが可能となり、各患者に合わせたアライナーの製造が実現されています。米国歯科医師会(ADA)の報告によると、米国内での歯科用口腔内スキャナーの採用率は50%を超え、世界の成熟した経済圏もこれに追随しています。特に、3ShapeのTRIOS口腔内スキャナーは、昨年1年間でTRIOSを用いた症例数が66%増加したと報告されており、デジタル化の勢いを象徴しています。

デジタル歯科の成長は、世界の歯科用口腔内スキャナー市場にとって極めて重要な促進要因です。大手歯科企業による採用、教育機関におけるデジタル教育の重視、そしてデジタル歯科市場全体の成長といった傾向は、歯科用口腔内スキャナーが現代の歯科診療に継続的に統合されていくことを強く示唆しています。

### 2. 市場促進要因

歯科用口腔内スキャナー市場の成長を推進する主要な要因は多岐にわたります。

#### 2.1. デジタル歯科の急速な進化と普及

デジタル歯科は、従来の歯科治療プロセスを革新し、CAD/CAM(Computer-Aided Design/Computer-Aided Manufacturing)システム、3Dプリンティング、デジタル治療計画など、多岐にわたる技術を統合しています。歯科用口腔内スキャナーは、このデジタルワークフローの「入り口」となる最も重要なツールであり、正確な3Dデジタル印象を生成することで、治療の精度、効率性、そして患者の快適性を飛躍的に向上させます。歯科医師にとっては、作業時間の短縮、材料コストの削減、そして再製作の減少といったメリットがあり、患者にとっては、不快な印象材の使用が不要になり、治療計画の可視化が可能になるなど、大きな利点があります。このデジタル化の流れは、歯科用口腔内スキャナーの需要を継続的に押し上げています。

#### 2.2. 口腔衛生意識の向上

世界的に口腔衛生に対する意識が高まり、予防歯科や早期治療の重要性が認識されるようになりました。これにより、歯科医院を訪れる患者数が増加し、より高品質で精密な診断および治療への需要が高まっています。歯科用口腔内スキャナーは、詳細な口腔内情報を迅速に提供できるため、患者の口腔状態を正確に把握し、最適な治療計画を立案する上で不可欠なツールとなっています。

#### 2.3. 政府の支援と政策

多くの国で、医療のデジタル化と先進技術の導入を促進するための政府の支援策や政策が展開されています。これには、デジタル機器導入への補助金、医療機関のデジタルインフラ整備支援、あるいはデジタルヘルスケアを推進するための規制緩和などが含まれます。このような政府の後押しは、特に中小規模の歯科医院における歯科用口腔内スキャナーの導入障壁を低減し、市場の拡大に貢献しています。

#### 2.4. 高齢化と歯科疾患の増加

世界的な高齢化の進展は、歯科用口腔内スキャナー市場の重要な促進要因です。高齢者は、歯周病、う蝕、歯の喪失、義歯やインプラントの必要性など、より複雑な歯科疾患に罹患するリスクが高い傾向にあります。これらの疾患の診断、治療計画、そして修復物の精密な製作には、歯科用口腔内スキャナーが提供する高精度な3Dデータが不可欠です。インプラント治療や補綴治療において、歯科用口腔内スキャナーは、より正確な診断と治療結果をもたらし、高齢患者の口腔機能と生活の質の向上に貢献しています。

#### 2.5. 教育機関におけるデジタル教育の重視

歯科教育機関が、カリキュラムにデジタル歯科技術を積極的に組み込むようになったことも、市場成長を後押ししています。未来の歯科医師が学生時代から歯科用口腔内スキャナーの操作方法やデジタルワークフローに習熟することで、卒業後にはこれらの技術を自然に臨床に取り入れるようになります。これにより、長期的な視点での市場の持続的な成長が保証されます。

#### 2.6. 大手歯科企業の採用と技術革新

Align TechnologyやDentsply Sironaのような大手歯科企業が、自社の製品エコシステムに歯科用口腔内スキャナーを深く統合し、継続的な技術革新を進めていることも、市場の重要な推進力です。これらの企業による投資と普及活動は、歯科用口腔内スキャナーの信頼性と認知度を高め、広範な採用を促進しています。例えば、Dentsply SironaのCEREC Primescanのような製品は、その高い性能と汎用性で市場を牽引しています。

### 3. 市場抑制要因

歯科用口腔内スキャナー市場には、その成長を阻害するいくつかの重要な要因が存在します。

#### 3.1. 高額な初期投資

歯科用口腔内スキャナー導入における最も大きな障壁は、その高額な初期投資です。機器本体の価格だけでなく、必要なソフトウェアライセンス、スタッフのトレーニング費用、既存の診療所のインフラをデジタルワークフローに対応させるための改修費用なども含まれます。一般的に、新しい歯科用口腔内スキャナーの費用は20,000米ドルから30,000米ドル程度とされていますが、Dentsply SironaのCEREC Primescanのような高性能モデルでは42,900米ドルに達することもあります。Journal of Oral Science & Rehabilitationに掲載された研究でも、この初期費用が導入の障壁となることが指摘されており、歯科医師にとっての経済的負担は重要な課題です。この高額な費用は、導入率に影響を与えるだけでなく、歯科医師の購入決定にも大きく影響し、多くの診療所が費用対効果(ROI)が明確になるまで、より費用対効果の高い従来の治療法を選択したり、導入を遅らせたりする可能性があります。

#### 3.2. 費用対効果(ROI)への懸念

特に小規模な歯科医院や患者数が少ない診療所では、高額な初期投資に対して、どの程度の期間で投資を回収できるのか、具体的な費用対効果が見えにくいという懸念があります。導入後のメンテナンス費用や、デジタルワークフローへの移行に伴う初期の生産性低下なども考慮すると、導入に踏み切るのが難しいケースも存在します。

#### 3.3. 技術的な習熟度と学習曲線

歯科用口腔内スキャナーの操作には、ある程度の技術的な習熟が必要です。新しい機器の導入は、歯科医師だけでなく、歯科助手や衛生士を含む診療スタッフ全員に対するトレーニングを意味します。この学習曲線は、導入初期の診療効率に影響を与える可能性があり、一部の歯科医院では、新しい技術への適応に時間とリソースを割くことをためらう要因となります。

#### 3.4. 伝統的な治療法への固執

長年にわたり確立されてきた従来の印象採得方法や治療プロセスに慣れ親しんだ歯科医師の中には、デジタル化への移行に対して抵抗を感じる人もいます。新しい技術の導入に伴う変化や不確実性を避け、既存の安心できる方法を維持したいという心理が、歯科用口腔内スキャナーの普及を抑制する要因となることがあります。

### 4. 市場機会

歯科用口腔内スキャナー市場には、その成長を加速させる複数の重要な機会が存在します。

#### 4.1. 審美歯科需要の拡大

世界の審美歯科治療に対する需要の増加は、歯科用口腔内スキャナー業界にとって大きな機会をもたらしています。審美歯科は、ベニア、クラウン、歯のホワイトニングなどの治療を通じて、笑顔の見た目を改善することを目的としています。歯科用口腔内スキャナーは、これらの審美治療の計画と実施において、極めて正確なデジタル印象を提供します。米国審美歯科学会(AACD)によると、審美歯科は技術の進歩により急速に進化しており、歯科用口腔内スキャナーを含むデジタルツールは、予測可能で審美的に魅力的な結果を生み出す上で不可欠な要素と認識されています。AACDのデータでは、米国では年間約27.5億米ドルが審美歯科に費やされており、2023年時点で37,626人がこの業界に従事しています。

歯科用口腔内スキャナーは、患者の口腔内を数分でデジタル化し、そのデータを用いて、治療前後のシミュレーションを患者と共有することで、治療への理解と期待感を高めることができます。特に、ベニアやクラウンの製作においては、精密なデジタルデータが最終的なフィット感と審美性を大きく向上させ、再製作のリスクを低減します。人々の美的意識が高まるにつれて、歯科用口腔内スキャナーの需要はさらに拡大し、審美歯科分野におけるイノベーションと市場拡大を促進するでしょう。

#### 4.2. インプラント歯科学における応用拡大とR&Dの可能性

インプラント歯科学は、歯科用口腔内スキャナーのもう一つの大きな成長機会です。企業は、インプラント治療に特化した機能を備えた歯科用口腔内スキャナーの改善に向けた研究開発に投資することで、市場シェアを拡大できます。歯科用口腔内スキャナーは、インプラント手術の計画段階で、患者の顎骨や歯肉の詳細な3Dデータを取得し、それをCTスキャンデータと統合することで、ガイド手術用のサージカルガイドを正確に設計することを可能にします。これにより、インプラントの埋入位置、角度、深さを最適化し、手術の精度と安全性を高め、患者の治療結果を向上させることができます。また、術後の補綴物製作においても、デジタル印象は精密なインプラント上部構造(クラウン、ブリッジなど)の設計と製作を可能にし、患者の咀嚼機能と審美性の回復に寄与します。

#### 4.3. 患者体験の向上とワークフローの効率化

歯科用口腔内スキャナーは、従来の印象採得に伴う不快感(嘔吐反射、味、匂いなど)を大幅に軽減し、患者の快適性を向上させます。これにより、患者満足度が高まり、治療への抵抗感が減少することで、より多くの患者が歯科治療を受けるきっかけとなります。また、デジタルデータは即座に技工所に送信できるため、物理的な印象材の郵送が不要となり、治療期間の短縮とワークフローの効率化が実現します。これは、診療所の生産性向上と収益増加に直結する重要な機会です。

#### 4.4. 技術革新と新たな機能の開発

歯科用口腔内スキャナーは、今後も技術革新の余地が大きく残されています。例えば、人工知能(AI)を活用した診断支援機能、より高精度な色調再現性、スキャン速度の向上、小型化、無線化、そして遠隔医療(テレデンティストリー)プラットフォームとの連携などが期待されます。これらの新機能の開発は、歯科用口腔内スキャナーの汎用性と魅力をさらに高め、新たな市場セグメントを開拓する可能性を秘めています。

### 5. セグメント分析

#### 5.1. 地域別分析

##### 5.1.1. 北米

北米は、世界の歯科用口腔内スキャナー市場において最大のシェアを占めており、予測期間中に7.6%のCAGRで成長すると推定されています。この市場の強さは、口腔疾患にかかりやすい高齢者人口の増加に起因しています。米国では、高齢者のう蝕の有病率の上昇が、歯科用口腔内スキャナーの需要を押し上げる要因となっています。国連人口基金の2022年の予測によると、カナダの人口の約19%が65歳以上であり、高齢化の進展は歯科疾患の負担を増加させ、ひいては市場成長に貢献すると予測されています。北米は、高度な医療インフラ、高い可処分所得、そして最先端技術の導入に対する高い意欲を持つ地域であり、主要な市場プレイヤーの存在と活発な研究開発活動も市場を牽引しています。高齢者の義歯、ブリッジ、インプラントといった補綴治療のニーズが高まる中、歯科用口腔内スキャナーはこれらの精密な適合を可能にする上で不可欠なツールとなっています。

##### 5.1.2. 欧州

欧州は、歯科用口腔内スキャナーにとって世界で2番目に大きな市場であり、予測期間中に6.9%のCAGRを示すと予測されています。ドイツがこの市場を主導しており、その背景には、確立された医療技術インフラと相互運用性基準があります。デジタル技術が広範なヘルスケアエコシステムにシームレスに統合されているため、様々なヘルスケアシステムコンポーネント間での効率的なデータ交換と通信が促進され、歯科用口腔内スキャナーの普及を後押ししています。また、ドイツは環境に優しく持続可能なアプローチを強く重視しており、再利用可能な材料や省エネ技術を組み込んだ歯科用口腔内スキャナーは、ドイツの持続可能性への傾向と合致し、市場での人気が高まっています。英国、フランス、イタリアといった他の欧州諸国も、それぞれのペースでデジタル歯科への移行を進めており、市場の成長に貢献しています。

##### 5.1.3. アジア太平洋

アジア太平洋地域は、市場の力強い拡大が期待されています。

* **中国:** 中国の市場拡大は、高齢化人口の増加と歯科医療費の増大によって牽引されています。2023年の記事によると、中国の高齢者人口の98.4%がう蝕を経験しており、高齢者層がより高度な歯科治療を求めるようになるにつれて、補綴治療やインプラント治療において歯科用口腔内スキャナーの重要性が増しています。広大な人口と急速に成長する中間層は、先進的なヘルスケアへの支出意欲が高く、歯科用口腔内スキャナーの需要を促進しています。

* **インド:** インドにおける歯列矯正および小児歯科への注力の高まりが、歯科用口腔内スキャナー市場の拡大を推進しています。早期の歯列矯正治療の利点について認識が高まるにつれて、小児症例における正確なデジタル印象を採取するための歯科用口腔内スキャナーが不可欠なツールとなっています。インドの歯科市場は、審美歯科への意識向上と中間層の拡大により、大きな成長潜在力を秘めています。

#### 5.2. アプリケーション別セグメント

##### 5.2.1. 歯列矯正 (Orthodontics)

歯列矯正は、歯科用口腔内スキャナー市場において最大のシェアを占めるアプリケーションです。歯科用口腔内スキャナーは、患者の歯列構造をデジタルで取り込み、歯列矯正治療の計画とモニタリングに利用されます。これには、クリアアライナー、ブラケット、リテーナーなどの歯列矯正装置の設計と製造のためのデジタルモデルの作成が含まれます。歯科用口腔内スキャナーの歯列矯正における利用は、従来の物理的な印象採得方法を根本的に変革しました。歯科用口腔内スキャナーによって作成されたデジタルモデルは、歯列矯正医が歯の移動を視覚化し、咬合を評価し、正確な治療計画を立てることを可能にし、デジタル歯列矯正の人気を高める要因となっています。特に、インビザラインに代表される透明なアライナー治療の普及は、歯科用口腔内スキャナーの需要を大きく牽引しています。

##### 5.2.2. 歯科修復 (Dental Restoration)

歯科修復分野において、歯科用口腔内スキャナーは、患者の歯の詳細なデジタル印象を採取するための不可欠なツールです。このカテゴリーには、クラウン、ブリッジ、インレー、アンレーといった様々な治療オプションの開発が含まれます。歯科用口腔内スキャナーで取得される正確なデジタル印象は、修復物の設計精度を高め、最適なフィット感と審美性に貢献します。従来の印象材を使用する必要性を減らし、全体的なワークフロー効率を向上させることで、歯科修復治療を大きく改善します。デジタル印象は、現代歯科におけるデジタル化の傾向と一致し、個別化された修復物を作成するための基礎となります。CAD/CAMシステムとの連携により、院内での修復物製作(ミリング)が可能となり、治療時間の短縮と患者満足度の向上に貢献しています。

##### 5.2.3. 歯周病学 (Periodontics)

歯周病学の分野では、歯科用口腔内スキャナーは、歯肉の形態変化のモニタリング、歯周ポケットの深さの記録(プロービングデータと統合)、そして歯周外科手術や軟組織移植の計画に利用されます。精密な3Dモデルは、歯周組織の状態を正確に把握し、治療前後の変化を客観的に評価するのに役立ちます。また、歯周病によって歯を失った場合のインプラント治療計画においても、周囲の歯肉の状態を考慮した精密な補綴物設計に貢献します。

##### 5.2.4. 歯内療法 (Endodontics)

歯内療法において、歯科用口腔内スキャナーは、根管治療前の歯の解剖学的構造の評価に活用されます。特に複雑な根管形態や石灰化のある症例において、治療計画の精度を高めるのに役立ちます。また、根管治療後の仮歯や最終的な修復物(クラウンなど)の製作において、精密なデジタル印象を提供し、適合性の高い補綴物の作製をサポートします。これにより、治療の成功率を高め、再治療のリスクを低減することができます。

#### 5.3. エンドユーザー別セグメント

##### 5.3.1. 歯科病院・診療所 (Dental Hospitals and Clinics)

歯科病院および診療所は、歯科用口腔内スキャナーの主要なエンドユーザーです。これらの施設では、診断、治療計画、修復物製作など、様々な目的で歯科用口腔内スキャナーが利用されています。歯科用口腔内スキャナーを導入することで、歯科施設は幅広い症例に対応できるようになり、歯科ワークフローの効率性と精度を向上させることができます。定期健診から高度な修復治療や歯列矯正治療に至るまで、歯科用口腔内スキャナーは、正確なデジタル印象の作成、治療計画の支援、そして患者体験の向上において重要な役割を果たします。総合的な歯科医療を提供する上で不可欠なツールとして、その利用は多岐にわたります。

##### 5.3.2. 歯科診断センター (Dental Diagnostic Centers)

歯科診断センターは、画像診断や評価などの専門的な診断サービスを提供しています。これらのセンターでは、歯科用口腔内スキャナーが診断プロセスの一環として、包括的なデジタル印象を採取するために使用されます。これには、歯科疾患の評価や、その後の詳細な分析のためのデジタルデータの作成が含まれます。複数の歯科医院からの依頼を受けて専門的な診断データを提供する上で、歯科用口腔内スキャナーは中心的な役割を果たします。

##### 5.3.3. 学術研究機関 (Academic Research Institutes)

学術研究機関において、歯科用口腔内スキャナーは、歯科解剖学の研究、治療結果の追跡、新しい歯科材料や技術の開発、そして将来の歯科専門家の育成に不可欠なツールです。これらは、様々な歯科疾患や介入に関する臨床試験や研究において、精密で再現性のあるデータを提供します。また、学生に対してデジタル印象採得やCAD/CAMワークフローを教育するための実践的なツールとしても活用されています。

—

この詳細な分析は、歯科用口腔内スキャナー市場が、技術革新とデジタル歯科への広範な移行によって、今後も力強く成長し続けることを示唆しています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の歯科用口腔内スキャナー市場規模分析

- 世界の歯科用口腔内スキャナー市場の紹介

- 製品別

- はじめに

- 製品別金額

- 有線スキャナー

- 金額別

- 無線スキャナー

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 補綴歯科

- 金額別

- 歯科矯正

- 金額別

- 歯内療法

- 金額別

- その他

- 金額別

- 最終使用者別

- はじめに

- 最終使用者別金額

- 病院

- 金額別

- 歯科医院

- 金額別

- その他

- 金額別

- 北米市場分析

- はじめに

- 製品別

- はじめに

- 製品別金額

- 有線スキャナー

- 金額別

- 無線スキャナー

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 補綴歯科

- 金額別

- 歯科矯正

- 金額別

- 歯内療法

- 金額別

- その他

- 金額別

- 最終使用者別

- はじめに

- 最終使用者別金額

- 病院

- 金額別

- 歯科医院

- 金額別

- その他

- 金額別

- 米国

- 製品別

- はじめに

- 製品別金額

- 有線スキャナー

- 金額別

- 無線スキャナー

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 補綴歯科

- 金額別

- 歯科矯正

- 金額別

- 歯内療法

- 金額別

- その他

- 金額別

- 最終使用者別

- はじめに

- 最終使用者別金額

- 病院

- 金額別

- 歯科医院

- 金額別

- その他

- 金額別

- カナダ

- ヨーロッパ市場分析

- はじめに

- 製品別

- はじめに

- 製品別金額

- 有線スキャナー

- 金額別

- 無線スキャナー

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 補綴歯科

- 金額別

- 歯科矯正

- 金額別

- 歯内療法

- 金額別

- その他

- 金額別

- 最終使用者別

- はじめに

- 最終使用者別金額

- 病院

- 金額別

- 歯科医院

- 金額別

- その他

- 金額別

- 英国

- 製品別

- はじめに

- 製品別金額

- 有線スキャナー

- 金額別

- 無線スキャナー

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 補綴歯科

- 金額別

- 歯科矯正

- 金額別

- 歯内療法

- 金額別

- その他

- 金額別

- 最終使用者別

- はじめに

- 最終使用者別金額

- 病院

- 金額別

- 歯科医院

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- はじめに

- 製品別

- はじめに

- 製品別金額

- 有線スキャナー

- 金額別

- 無線スキャナー

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 補綴歯科

- 金額別

- 歯科矯正

- 金額別

- 歯内療法

- 金額別

- その他

- 金額別

- 最終使用者別

- はじめに

- 最終使用者別金額

- 病院

- 金額別

- 歯科医院

- 金額別

- その他

- 金額別

- 中国

- 製品別

- はじめに

- 製品別金額

- 有線スキャナー

- 金額別

- 無線スキャナー

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 補綴歯科

- 金額別

- 歯科矯正

- 金額別

- 歯内療法

- 金額別

- その他

- 金額別

- 最終使用者別

- はじめに

- 最終使用者別金額

- 病院

- 金額別

- 歯科医院

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- 製品別

- はじめに

- 製品別金額

- 有線スキャナー

- 金額別

- 無線スキャナー

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 補綴歯科

- 金額別

- 歯科矯正

- 金額別

- 歯内療法

- 金額別

- その他

- 金額別

- 最終使用者別

- はじめに

- 最終使用者別金額

- 病院

- 金額別

- 歯科医院

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 製品別

- はじめに

- 製品別金額

- 有線スキャナー

- 金額別

- 無線スキャナー

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 補綴歯科

- 金額別

- 歯科矯正

- 金額別

- 歯内療法

- 金額別

- その他

- 金額別

- 最終使用者別

- はじめに

- 最終使用者別金額

- 病院

- 金額別

- 歯科医院

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- LATAM市場分析

- はじめに

- 製品別

- はじめに

- 製品別金額

- 有線スキャナー

- 金額別

- 無線スキャナー

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 補綴歯科

- 金額別

- 歯科矯正

- 金額別

- 歯内療法

- 金額別

- その他

- 金額別

- 最終使用者別

- はじめに

- 最終使用者別金額

- 病院

- 金額別

- 歯科医院

- 金額別

- その他

- 金額別

- ブラジル

- 製品別

- はじめに

- 製品別金額

- 有線スキャナー

- 金額別

- 無線スキャナー

- 金額別

- アプリケーション別

- はじめに

- アプリケーション別金額

- 補綴歯科

- 金額別

- 歯科矯正

- 金額別

- 歯内療法

- 金額別

- その他

- 金額別

- 最終使用者別

- はじめに

- 最終使用者別金額

- 病院

- 金額別

- 歯科医院

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合状況

- 歯科用口腔内スキャナー市場の企業別シェア

- M&A契約と提携分析

- 市場参加者評価

- Dentsply Sirona Inc

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Institut Straumann AG

- Align Technology Inc

- Carestream Dental LLC

- Dental Wings Inc

- Acteon Group

- Shinning 3D

- Denterprise International Inc

- 3Disc

- 3Shape A/S

- Guangdong Launca Medical Device Technology Co., Ltd.

- Shanghai Handy Medical Equipment Co., Ltd.

- Renew Digital, LLC.

- Shining3D

- Panda Scanner

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報源の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

歯科用口腔内スキャナーは、歯や歯肉、口腔内の軟組織の三次元形状を非接触でデジタルデータとして取り込むための医療機器でございます。従来の印象材を用いた型取りに代わり、光学的技術を駆使して口腔内の精密なデジタルモデルを迅速かつ快適に作成することを可能にしました。この技術は、患者様の不快感を大幅に軽減し、より衛生的で正確なデータ取得を実現する現代歯科医療の基盤技術の一つとして広く普及が進んでおります。

このスキャナーは、光を口腔内に照射し、その反射光や透過光をカメラで捉えることで形状を認識いたします。得られたデータは、即座にコンピューター上で三次元画像として構築され、歯科医師や歯科技工士が診断、治療計画、補綴物設計に利用できるデジタルモデルとなります。特に、型取り材による嘔吐反射が強い患者様や、型取りに時間がかかる広範囲な症例において、その利便性と正確性は高く評価されております。

歯科用口腔内スキャナーには、いくつかの種類がございます。一つは、スキャン技術の違いによるもので、代表的なものには「共焦点方式」と「三角測量方式」がございます。共焦点方式は、一点一点に焦点を合わせて深さ情報を得るため、非常に高い精度が特徴ですが、スキャンに時間がかかる傾向がございます。一方、三角測量方式は、パターン光を照射し、その歪みから三次元形状を算出するため、高速なスキャンが可能であり、現在主流となっている技術でございます。また、データの出力形式によって「オープンシステム」と「クローズドシステム」に分けられ、オープンシステムはSTL、PLY、OBJといった汎用性の高い形式でデータを出力するため、様々なCAD/CAMシステムや3Dプリンターとの連携が容易である点が特徴です。クローズドシステムは特定のメーカーのシステム内でのみ利用可能な独自の形式を採用しております。さらに、有線接続でコンピューターに繋がる「テザー型」と、バッテリーを内蔵し無線でデータ転送を行う「ワイヤレス型」があり、ワイヤレス型は操作性が高く、診療室での自由な動きを可能にいたします。

歯科用口腔内スキャナーの用途は多岐にわたります。最も一般的なのは、クラウン、ブリッジ、インレー、オンレー、ベニアといった補綴物の製作でございます。従来の石膏模型を必要とせず、デジタルデータから直接補綴物の設計を行い、CAD/CAMシステムへと連携させることが可能になりました。また、矯正歯科分野では、アライナー(マウスピース型矯正装置)の製作や、矯正治療計画の立案、治療経過のモニタリングに不可欠なツールとなっております。デジタルモデルを用いることで、歯の移動シミュレーションをより正確に行い、患者様への説明も視覚的に分かりやすく行うことができます。インプラント治療においては、インプラント埋入位置を正確に計画するためのサージカルガイドの製作や、カスタムアバットメント、上部構造の設計に用いられ、治療の精度と安全性を向上させております。さらに、義歯(部分義歯や総義歯)の製作、診断用模型の作成、咬合分析、口腔内記録の保管、そして患者様への教育ツールとしても活用されております。

関連する技術としては、まず「CAD/CAMシステム」が挙げられます。口腔内スキャナーで取得したデータは、CAD(Computer-Aided Design)ソフトウェアで補綴物の設計に利用され、その後CAM(Computer-Aided Manufacturing)システムによってミリングマシンや3Dプリンターで実際に製作されます。この一連のデジタルワークフローは、製作時間の短縮、コスト削減、そしてより均一で高品質な補綴物の提供を可能にいたしました。また、「3Dプリンティング技術」は、スキャンデータから診断用模型、サージカルガイド、仮歯、さらには最終補綴物まで、様々な歯科材料を直接造形する技術として、歯科用口腔内スキャナーと密接に連携しております。さらに、「AI(人工知能)や機械学習」の技術も、スキャンデータの品質向上、マージンラインの自動検出、歯の形態分析、治療結果の予測などに応用され始めており、歯科医療のさらなる効率化と精度向上に貢献しております。デジタルスマイルデザイン(DSD)のような審美歯科分野では、顔貌スキャンデータと口腔内スキャンデータを統合し、治療後の顔全体のバランスを考慮した審美的な治療計画を立案する際に利用されます。クラウドコンピューティング技術も、大容量のスキャンデータを安全に保管し、歯科医院と歯科技工所間で迅速に共有するために不可欠なインフラとなっております。これらの技術の融合により、歯科医療はよりデジタル化され、患者様にとってより質の高い、予測可能な治療が提供される時代へと進化を続けております。