歯科用レーザー市場:規模・シェア分析、成長動向と予測 (2025年~2031年)

歯科用レーザー市場レポートは、製品タイプ(軟組織レーザー、硬組織レーザー)、技術(ダイオード、Nd:YAG、Er:YAG、CO₂)、用途(保存修復歯科、歯内療法、口腔外科、歯周病学、インプラント学)、エンドユーザー(歯科医院・DSO、病院、学術・研究機関)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

歯科用レーザー市場の概要

はじめに

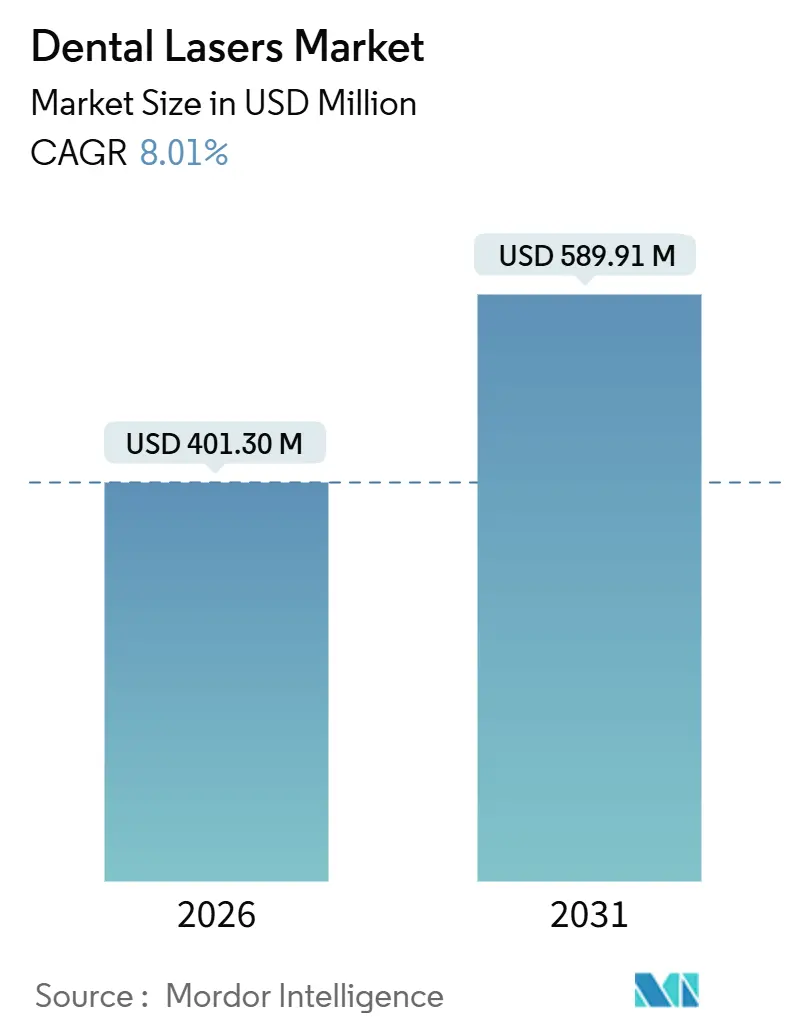

歯科用レーザー市場は、2026年には4億130万米ドルと推定され、2031年までに5億8991万米ドルに達すると予測されており、予測期間(2026年~2031年)における複合年間成長率(CAGR)は8.01%です。この市場は中程度の集中度を示しており、北米が最大の市場であり、アジア太平洋地域が最も急速に成長している市場です。主要なプレーヤーには、Dentsply Sirona、Fotona D.D.、Gigaalaser、MegaGen Implant、Convergent Dental Inc.などが挙げられます。

市場概要と分析

歯科用レーザー市場の勢いは、主に歯科サービス組織(DSO)の統合に起因しています。DSOは、大規模な診療ネットワーク全体に資本設備を導入し、低侵襲治療を標準化し、処置スループットを向上させています。世界人口の約19%が罹患している歯周病やインプラント周囲炎の有病率上昇も、レーザー支援治療の症例数を増加させています。また、レーザーは、治療時間の短縮と回復期間の短縮を可能にする組織保存技術への移行と合致しており、患者の受容性を高めています。

短いパルス幅やデュアル波長コンソールなどの継続的な製品改良により、臨床適応症の範囲が拡大しています。さらに、チェアサイドCAD/CAMとの互換性により、レーザーは即日修復ワークフローに不可欠な要素として位置付けられています。初期費用や償還の制限が単独開業医の導入を抑制する一方で、DSOや病院は導入基盤を拡大し続けており、競争環境は大規模で資金力のある事業者に有利に傾いています。

主要なレポートのポイント

* 製品タイプ別: 2025年には軟組織レーザーが収益シェアの57.54%を占め、硬組織対応システムは2031年までに10.43%のCAGRで成長すると予測されています。

* 技術別: 2025年にはダイオードプラットフォームが市場シェアの36.54%を占め、エルビウム:YAGユニットは2025年から2031年にかけて10.65%のCAGRで最も速い成長を遂げると予想されています。

* 用途別: 2025年には口腔外科が市場規模の31.56%を占め、インプラント学は2025年から2031年にかけて11.67%のCAGRを記録すると予測されています。

* エンドユーザー別: 2025年には歯科医院およびDSOが需要の55.67%を占めましたが、病院は2031年までに11.45%のCAGRを記録すると予想されています。

* 地域別: 2025年には北米が40.34%のシェアを維持し、アジア太平洋地域は2031年までに9.43%のCAGRで最も速く成長すると予測されています。

市場のトレンドと推進要因

* 歯周病およびインプラント周囲炎の有病率上昇: 世界中で約10億人の成人が重度の歯周炎に罹患しており、50歳以降に急増します。インプラント周囲炎も再発性の臨床的負担となっており、エルビウム:YAGレーザーはインプラント表面を傷つけずにバイオフィルムを除去し、ダイオードユニットは炎症を起こした軟組織を凝固させます。レーザー支援による新しいアタッチメント形成術(LANAP)などのプロトコルは、フラップ手術を避け、治癒を早めるため、普及が進んでいます。米国、ドイツ、日本などの高齢化社会では、レーザー治療に適した複雑な歯周病症例が安定して発生しています。

* 低侵襲歯科治療の採用拡大: 患者の優しい治療への需要が高まり、メスやバーを使用しない治療への移行が加速しています。軟組織レーザーは、歯肉形成術や小帯切除術を少ない出血で完了させ、即日退院を可能にします。硬組織エルビウム:YAGシステムは、エナメル質を温存しながらう蝕を除去し、術後の知覚過敏を軽減します。DSOは、レーザー処置をプレミアムな提供として宣伝し、広範なネットワーク全体で標準化されたプロトコルを導入することで、この傾向を活用しています。

* 急速な技術進歩(短パルス、デュアル波長システム): メーカーは現在、短パルスエルビウム:YAGとネオジム:YAGレーザーを単一のコンソールに統合し、異なるハンドピースを必要とせずに硬組織アブレーションと軟組織凝固の両方をカバーしています。100マイクロ秒未満のパルス持続時間は熱拡散を抑制し、エナメル質切削中の歯髄を保護します。低レベル出力を使用して創傷閉鎖を促進し、浮腫を最小限に抑える光バイオモジュレーション設定も追加されています。これらの進歩は、請求可能な適応症の範囲を広げ、スキル障壁を低くし、一般開業医にレーザーがもはやニッチな機器ではないことを納得させています。

* チェアサイドCAD/CAMワークフロー互換性の拡大: デジタル歯科医療は、1回の来院での効率性を重視しています。レーザーで準備されたマージンは、光学スキャナーが正確に捕捉できる清潔で無血の視野を作り出し、後付けのステップを不要にします。これにより、ラボまたは院内ミリングでセラミックインレーを正確に製作でき、総治療時間を短縮します。DSOにとっては、この統合が高スループットの修復モデルを支え、病院では複雑な腫瘍切除後の即時補綴リハビリテーションにレーザーとCAD/CAMの組み合わせが使用されます。

* DSO主導による高ROI機器への投資増加: DSOは、大規模な診療ネットワーク全体で資本設備を展開し、低侵襲治療を標準化し、処置スループットを向上させることで、市場の勢いを加速させています。

* 新興のデンタルツーリズムクラスター: メキシコ、タイ、トルコ、コスタリカ、UAEなどの国々で、レーザー治療を目的としたデンタルツーリズムが成長しています。

市場の抑制要因

* 高い取得費用と維持費用: レーザー機器の初期投資とメンテナンス費用は高額であり、特に単独開業医にとっては大きな負担となります。

* 主要な支払いシステムにおける償還の制限: ほとんどの米国および欧州の保険会社は、レーザー処置を従来のコードとまとめており、機器費用を相殺する追加料金がありません。これにより、患者の自己負担に依存することになり、裕福な市場や美容志向の市場でしか実現が難しい状況です。

* 急な学習曲線とトレーニング不足: レーザー機器の操作には専門的な知識とスキルが必要であり、習得には時間がかかります。トレーニング機会の不足も普及の障壁となっています。

* クラスIV+レーザーに対する規制の不確実性: 高出力または多波長デバイスは、より厳格な規制分類に該当する可能性があり、FDA 510(k)、EU MDR、または中国のNMPA制度の下での承認サイクルが長期化する可能性があります。これにより、開発コストが増加し、市場投入が遅れる可能性があります。

セグメント分析

* 製品タイプ別:軟組織レーザーが優勢、硬組織レーザーが成長

* 2025年には軟組織レーザーが歯科用レーザー市場規模の57.54%を占めました。これは、低価格と歯肉形成、小帯切除、歯周デブリードメントにおける幅広い適用性によるものです。硬組織対応のエルビウム:YAGシステムは、より高価ですが、痛みのないう蝕除去やインプラント周囲炎管理のエビデンスが増えるにつれて注目を集めています。予測期間中、臨床医の熟練度の向上とデュアル波長コンソールの導入により、製品構成は単一のワークフロー内で両方の組織タイプに対応するプラットフォームへと徐々に移行すると予想されます。

* 技術別:エルビウムが硬組織治療の転換点を示す

* 2025年にはダイオードプラットフォームが歯科用レーザー市場シェアの36.54%を占めました。これは、エントリーレベルの価格で日常的な軟組織症例に対応できるためです。しかし、エルビウム:YAGユニットは、歯の構造を保存する1回の来院での硬組織治療を臨床医が求めるため、2031年までに10.65%のCAGRで最高の成長を遂げると予測されています。炭酸ガスレーザーは、高コストと競合するダイオードのアップグレードによりシェアを失っています。ネオジム:YAGは、深部組織凝固や光バイオモジュレーションのニッチな用途に留まります。メーカーは現在、ダイオードとエルビウムのレーザーを単一のシャーシに統合し、歯肉切除から窩洞形成まで機器を切り替えることなく治療を可能にしています。

* 用途別:インプラント学が口腔外科を上回る成長

* 2025年には口腔外科が収益の31.56%を占めました。これは、レーザーが少ない出血と速い創傷閉鎖で組織切除と止血を確実に行うためです。しかし、インプラント学は、レーザー媒介によるインプラント周囲炎除染プロトコルが科学的裏付けを得るにつれて、11.67%のCAGRで拡大すると予測されています。エルビウム:YAGレーザーは、チタンを傷つけずに微生物バイオフィルムを除去し、インプラントの寿命を延ばし、再治療率を低減します。歯周治療(LANAPを含む)は安定した量を維持し、振動のない窩洞形成を患者が受け入れるにつれて、保存歯科治療が注目を集めています。根管消毒や小児歯科においても、レーザーの応用が期待されています。

* エンドユーザー別:症例の複雑化に伴い病院の需要が増加

* 2025年には歯科医院およびDSOが購入の55.67%を占めました。これは、日常的な修復治療および歯周治療における優位性を反映しています。病院は、顎顔面外科および腫瘍外科チームが最小限の側副損傷で精密な切除を必要とするため、11.45%のCAGRで成長すると予想されています。教育病院はデュアル波長研究プロトコルを開拓し、エビデンスの主流実践への移行を加速させています。DSOは、統一されたトレーニングカリキュラムと集中調達を利用して、迅速な導入を拡大しています。

地域分析

* 北米: 2025年には40.34%のシェアを維持しました。米国ではDSOの拡大と高い可処分所得が機器のアップグレードを支えています。CAD/CAMの普及が進んでおり、レーザーとの自然な統合ポイントが生まれています。メキシコの国境クリニックは、米国患者向けのデンタルツーリズムでレーザー支援治療を宣伝しています。

* アジア太平洋地域: 2031年までに9.43%のCAGRで最も速く成長すると予測されています。中国の中間層の増加が私立クリニックの開設を促進し、レーザーを現代的なブランドシグナルと見なしています。日本の高いインプラント普及率は、インプラント周囲炎のメンテナンスに適したエルビウムユニットの需要を促進しています。韓国の確立された医療ツーリズム部門は、デュアル波長コンソールを標準的な設備として位置付けています。インドは都市部で初期段階の導入が見られます。タイとフィリピンは、レーザーブランドのパッケージで海外の顧客を引き付けています。

* 欧州: ドイツは歯周レーザー治療に対する選択的な保険償還の恩恵を受けています。英国では民間部門の関心が高いですが、国民保健サービス内の償還ギャップが普及を制限しています。フランスとイタリアは都市部の美容クリニックを中心に中程度の導入レベルを維持しています。中東の湾岸諸国は、地域のエクセレンスセンターを構築するために最先端の機器に投資しています。ブラジルは、美容外科ツーリストに対応するため、高容量の施設にダイオードシステムを装備する民間歯科チェーンを通じて南米をリードしています。

競争環境

市場集中度は中程度です。グローバルな既存企業は、パルス形状、ファイバーエルゴノミクス、ソフトウェアプリセットを改良する漸進的なアップグレードを通じてシェアを守っています。デジタル歯科エコシステムとの統合により、メーカーはスキャナーとミリングユニットをバンドルし、顧客への浸透を深めています。サブスクリプションサービス契約と独自の消耗品は、価格競争を緩和する経常収益源を確保しています。ニッチな参入企業は特定の波長や軽量フォームファクターをターゲットにしていますが、限られたサービス範囲が病院やDSOの入札での魅力を制限しています。地理的拡大は、特にアジア太平洋地域と中東において、戦略的ロードマップの重要な要素となっています。いくつかの大手企業はDSOと提携し、共同ブランドのトレーニングセンターを設立することで、臨床医の熟練度と機器の導入が連携するようにしています。規制の複雑さは新規参入者にとって障壁となり、社内にコンプライアンス専門知識と臨床教育チームを持つ企業に有利に働いています。業界関係者は、小規模企業が多地域での流通と持続的な研究開発資金調達に苦戦するため、選択的な統合を予想しています。

主要企業と最近の業界動向

主要企業はDentsply Sirona、Fotona D.D.、Gigaalaser、MegaGen Implant、Convergent Dental Inc.などです。

* 2025年9月: 歯科用レーザー技術の世界的リーダーであるBIOLASEが次世代の全組織対応レーザーシステム「Epic Pro 2.0」を発表し、軟組織および硬組織処置における精度と効率をさらに向上させました。

* 2024年11月: Convergent Dental Inc.は、歯科用レーザーの治療計画と結果予測を支援するAI搭載ソフトウェアプラットフォームを導入し、臨床医のワークフローを合理化しました。

* 2024年7月: Fotona D.D.は、審美歯科およびアンチエイジング治療におけるレーザーの応用を拡大するため、新しいトレーニングプログラムと臨床プロトコルを発表しました。

* 2024年5月: Dentsply Sironaは、デジタルデンティストリーエコシステムへのレーザー技術の統合を強化するため、主要な歯科大学と研究提携を結びました。

市場の課題と機会

歯科用レーザー市場は、技術革新と臨床応用拡大の機会に満ちている一方で、いくつかの課題にも直面しています。初期投資の高さは、特に小規模な診療所にとって導入の障壁となることがあります。また、レーザー治療に関する一般の認識不足も、市場拡大を妨げる要因の一つです。しかし、これらの課題は、メーカーがリースオプションや包括的なトレーニングプログラムを提供することで緩和されつつあります。

機会としては、予防歯科、審美歯科、インプラント治療におけるレーザーの応用範囲の拡大が挙げられます。特に、低侵襲治療への需要の高まりは、歯科用レーザーの採用を促進する主要な推進力となっています。遠隔医療とデジタルデンティストリーの統合も、レーザー技術の新たな成長経路を開拓しています。例えば、AIを活用した診断支援システムと連携することで、よりパーソナライズされた治療計画が可能になります。

結論

歯科用レーザー市場は、技術の進歩、臨床的利点の認識向上、そして戦略的な市場拡大によって、今後も堅調な成長を続けると予想されます。主要企業は、研究開発への投資、教育プログラムの強化、そしてDSOとの提携を通じて、市場での競争力を維持しようとしています。規制の複雑さや初期投資の高さといった課題は残るものの、低侵襲治療への需要とデジタル技術との統合が、市場の将来的な成長を牽引するでしょう。アジア太平洋地域や中東などの新興市場における地理的拡大は、長期的な成長戦略の重要な柱となります。

本レポートは、歯科用レーザー市場の詳細な分析を提供しています。歯科用レーザーは、集束された光エネルギーを用いて様々な歯科処置を行う特殊な装置であり、最小限の不快感と出血で組織の切断、除去、形成が可能です。虫歯除去、歯周病治療、歯のホワイトニングなどに広く利用されています。

市場規模は、2026年には4億130万米ドルに達し、2031年まで年平均成長率(CAGR)8.01%で着実に拡大すると予測されています。

市場の成長を牽引する主な要因としては、歯周病およびインプラント周囲炎の罹患率上昇、低侵襲歯科治療の普及、短パルスやデュアル波長システムといった技術の急速な進歩が挙げられます。また、チェアサイドCAD/CAMワークフローとの互換性拡大、歯科医院グループ(DSO)主導による高ROI設備への投資増加、レーザーを用いた処置を導入するデンタルツーリズムクラスターの出現も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。開業医にとっての機器の高い導入費用と維持費用、主要な支払いシステムにおける償還の限定、習得に時間を要する学習曲線とトレーニング不足、そして新しいレーザークラス(Class IV+)に対する規制の不確実性が課題となっています。

セグメント別の分析では、以下の点が注目されます。

技術別では、Er:YAGプラットフォームが最も速い成長を示しており、2031年まで10.65%のCAGRで推移すると予測されています。これは、硬組織治療能力への需要が高まっていることを反映しています。

歯科医院グループ(DSO)は、購入とトレーニングを一元化することで、大規模な診療ネットワーク全体でのレーザーの迅速かつ費用対効果の高い導入を可能にするため、市場において重要な役割を担っています。

独立開業医におけるレーザー導入の遅れは、高額な導入費用、包括的な償還コード、および正式なトレーニングの不足が主な原因とされています。

地域別では、アジア太平洋地域が2031年まで9.43%のCAGRで最も急速に拡大すると予想されています。これは、所得の増加、デンタルツーリズムの発展、政府による口腔保健イニシアチブに牽引されています。

臨床応用分野では、インプラント治療が11.67%のCAGRで最も高い将来的な成長を示すと見込まれています。Er:YAGレーザーがインプラント周囲炎の除染に効果的であることがその背景にあります。

本レポートでは、市場を製品タイプ(軟組織レーザー、硬組織レーザー)、技術(ダイオード、Nd:YAG、Er:YAG、CO₂)、用途(保存歯科、歯内療法、口腔外科、歯周病、インプラント治療)、エンドユーザー(歯科医院・DSO、病院、学術・研究機関)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に細分化し、詳細な分析を行っています。特に、世界の主要地域にわたる17カ国の市場規模とトレンドを網羅しています。

さらに、本レポートは、市場のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、競争環境(市場集中度、市場シェア分析、主要19社の企業プロファイルを含む)、市場機会、および将来の展望についても深く掘り下げています。

これらの分析を通じて、歯科用レーザー市場の現状と将来の方向性が包括的に理解できる内容となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 歯周病およびインプラント周囲炎の有病率の増加

- 4.2.2 低侵襲歯科治療の採用の増加

- 4.2.3 急速な技術進歩(短パルス、デュアル波長システム)

- 4.2.4 チェアサイドCAD/CAMワークフロー互換性の拡大

- 4.2.5 DSO(主導)による高ROI設備投資の増加

- 4.2.6 レーザー治療を採用する新たなデンタルツーリズムクラスター

- 4.3 市場の阻害要因

- 4.3.1 歯科医にとっての高い導入および維持費用

- 4.3.2 主要な支払いシステム全体での償還の制限

- 4.3.3 急な学習曲線とトレーニング不足

- 4.3.4 新しいレーザークラス(クラスIV+)に対する規制の不確実性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 軟組織レーザー

- 5.1.2 硬組織レーザー

- 5.2 技術別

- 5.2.1 ダイオードレーザー

- 5.2.2 Nd:YAGレーザー

- 5.2.3 Er:YAGレーザー

- 5.2.4 CO?レーザー

- 5.3 用途別

- 5.3.1 保存歯科

- 5.3.2 歯内治療

- 5.3.3 口腔外科

- 5.3.4 歯周病学

- 5.3.5 インプラント学

- 5.4 エンドユーザー別

- 5.4.1 歯科医院およびDSO

- 5.4.2 病院

- 5.4.3 学術・研究機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)}

- 6.3.1 AMD LASERS

- 6.3.2 A.R.C. Laser

- 6.3.3 CAO Group Inc.

- 6.3.4 Convergent Dental Inc.

- 6.3.5 DenMat Holdings LLC

- 6.3.6 Dentsply Sirona

- 6.3.7 Envista Holdings (Kerr)

- 6.3.8 Fotona d.o.o.

- 6.3.9 Gigaalaser

- 6.3.10 Guildford Laser & Technology

- 6.3.11 Ivoclar Vivadent AG

- 6.3.12 J. Morita Corp.

- 6.3.13 LightScalpel LLC

- 6.3.14 Millennium Dental Technologies

- 6.3.15 MegaGen Implant

- 6.3.16 Planmeca Oy

- 6.3.17 The Yoshida Dental Mfg. Co. Ltd.

- 6.3.18 Ultradent Products Inc.

- 6.3.19 ZOLAR Technology & Mfg.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

歯科用レーザーは、歯科治療において特定の波長の光エネルギーを利用する医療機器の総称でございます。従来の歯科治療で用いられてきたドリルやメスとは異なり、レーザー光の持つ特性を活かして、歯や歯肉、骨などの組織に対して切開、蒸散、凝固、殺菌、生体刺激といった様々な処置を低侵襲で行うことが可能となります。これにより、患者様の痛みや不快感を軽減し、治療後の治癒を促進する効果が期待されています。

歯科用レーザーには、その発振媒体や波長によっていくつかの種類がございます。代表的なものとして、まず「CO2レーザー(炭酸ガスレーザー)」が挙げられます。これは主に10.6マイクロメートルの波長を持ち、水への吸収率が高いため、軟組織の切開や蒸散、止血に優れています。口腔外科手術、歯周病治療における歯肉の切除、口内炎やヘルペスの治療などに広く用いられます。次に、「Nd:YAGレーザー(ネオジムヤグレーザー)」は1.064マイクロメートルの波長を持ち、組織への深達度が高く、殺菌作用が強いのが特徴です。歯周ポケット内の殺菌、根管治療、知覚過敏症の処置などに効果を発揮します。そして、「Er:YAGレーザー(エルビウムヤグレーザー)」は2.94マイクロメートルの波長で、水への吸収率が極めて高いため、硬組織である歯や骨の切削が可能です。虫歯の除去、窩洞形成、歯周外科手術、インプラント周囲炎の治療など、従来のドリルに代わる治療法として注目されています。さらに、「半導体レーザー(ダイオードレーザー)」は810~980ナノメートル程度の波長を持ち、小型で比較的安価であることから普及が進んでいます。軟組織の切開、止血、殺菌、そして低出力レーザー治療(LLLT)として鎮痛や消炎、治癒促進にも利用されます。これらのレーザーは、それぞれ異なる特性を持つため、治療目的や対象組織に応じて適切に選択されることが重要でございます。

歯科用レーザーの用途は多岐にわたります。虫歯治療においては、Er:YAGレーザーを用いて虫歯に侵された部分を削り取ることができ、従来のドリルに比べて振動や音が少なく、麻酔なしで治療できるケースもございます。歯周病治療では、歯周ポケット内の細菌を殺菌したり、炎症を起こした歯肉を切除したりすることで、歯周病の進行を抑制し、症状の改善を図ります。根管治療では、根管内の感染源をレーザーで殺菌・除去し、再感染のリスクを低減します。口腔外科分野では、歯肉の切開、小帯の切除、嚢胞の摘出、止血などに用いられ、術後の腫れや痛みを抑え、治癒を早める効果が期待されます。知覚過敏症に対しては、レーザーを照射することで象牙細管を封鎖し、痛みを軽減させることが可能です。口内炎やヘルペス、アフタ性潰瘍などの粘膜疾患に対しても、レーザー照射により疼痛緩和と治癒促進が図られます。その他、インプラント周囲炎の治療、審美歯科における歯肉の整形、顎関節症の疼痛緩和、抜歯後の治癒促進など、その応用範囲は広がり続けております。

歯科用レーザーに関連する技術も進化を続けております。レーザー光を患部に正確に導くための高精度な光ファイバー技術は、レーザー治療の安全性と効率性を高める上で不可欠でございます。Er:YAGレーザーなど硬組織を切削する際には、熱発生を抑え、切削効率を高めるためにウォータースプレーを併用する技術が確立されています。また、レーザーの照射時間や間隔をミリ秒単位で制御するパルス制御技術は、組織への熱損傷を最小限に抑え、より安全で効果的な治療を可能にしています。近年では、CTや口腔内スキャナーなどの画像診断技術と連携し、患部の状態を三次元的に把握した上で、レーザーの照射範囲や深さを精密に計画するデジタルデンティストリーの概念も導入されつつあります。これにより、より正確で予測可能な治療結果が得られるようになります。

歯科用レーザーの市場背景について申し上げますと、欧米諸国に比べて日本ではまだ普及率が低いものの、近年は徐々に導入する歯科医院が増加傾向にございます。この背景には、患者様の「痛くない治療」「質の高い治療」へのニーズの高まりがございます。レーザー治療は、従来の治療法に比べて低侵襲で痛みが少なく、治癒が早いというメリットが患者様にも認知され始めています。また、レーザー機器自体の小型化、多機能化、そしてコストダウンが進んだことも普及を後押ししています。一部のレーザー治療が保険適用となったことも、導入の障壁を低くする要因となっています。しかしながら、依然として高額な初期導入コストや、レーザーを安全かつ効果的に使用するための専門的な知識と技術の習得が必要であること、また保険適用範囲が限定的であることなどが、普及における課題として挙げられます。国内外の医療機器メーカーが歯科用レーザー市場に参入し、技術開発競争が活発に行われています。

将来展望としましては、歯科用レーザーはさらなる低侵襲化と精密化を目指して進化していくと考えられます。特定の組織のみを選択的に治療できるような、より高度な波長制御技術やパルス制御技術の開発が進むでしょう。また、一台で多様な治療に対応できる多機能化・複合化されたシステムが主流となる可能性もございます。人工知能(AI)との融合も期待されており、AIが診断を支援し、最適な治療計画を立案したり、リアルタイムでレーザーの照射を制御したりすることで、治療の精度と安全性が飛躍的に向上するかもしれません。ロボット支援によるレーザー照射の自動化や、再生医療との連携により、レーザーが細胞活性化や組織再生を促進する役割を担う可能性もございます。予防歯科への応用も進み、バイオフィルムの除去や初期虫歯の検出・治療にレーザーが活用されるようになるでしょう。技術革新による機器のコストダウンと、保険適用範囲のさらなる拡大により、より多くの歯科医院でレーザー治療が導入され、患者様が痛みの少ない快適な歯科治療を受けられる未来が期待されます。歯科医師への教育・トレーニングの充実も、今後の普及と発展には不可欠でございます。