歯科サービス市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

歯科サービス市場レポートは、サービスタイプ(歯科インプラント、歯内療法など)、患者の年齢層(17歳以下など)、プロバイダーモデル(独立系など)、サービス提供者(病院、歯科医院、その他)、支払い方法(民間保険、公的保険、自己負担)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されています。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

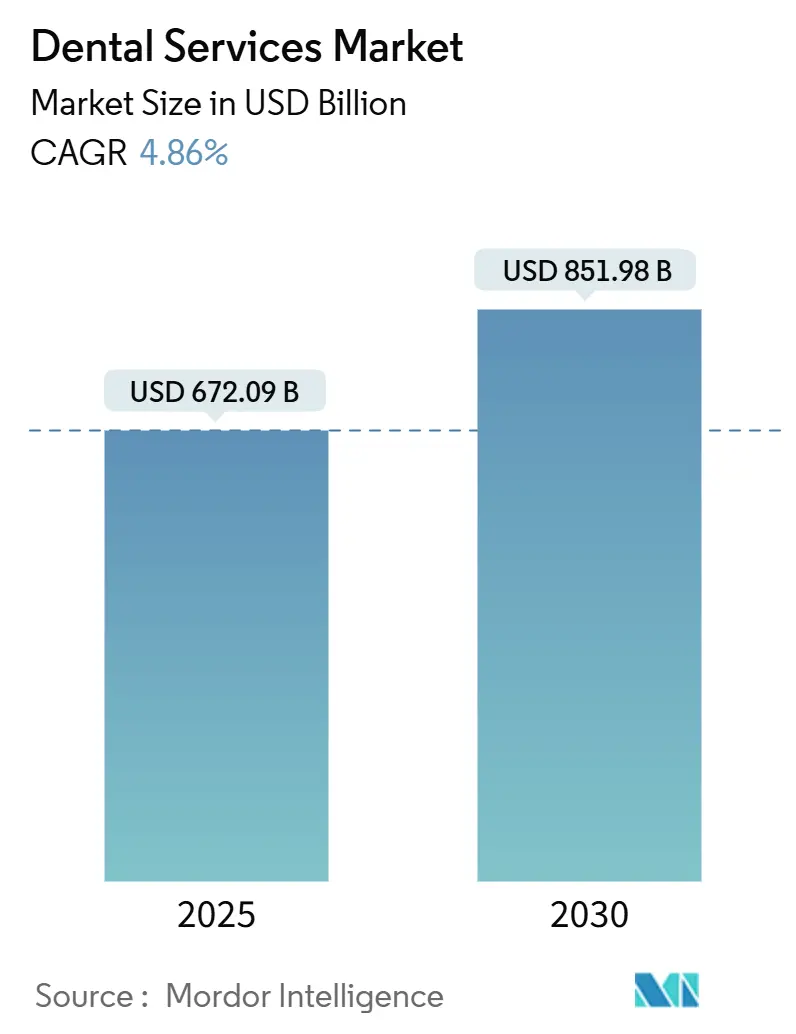

「歯科サービス市場規模、トレンド、成長調査レポート2030」によると、世界の歯科サービス市場は、2025年に6,720.9億米ドルと評価され、2030年までに8,519.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.86%です。この成長は、高齢化による複雑な修復治療の需要増加、ソーシャルメディアによる審美的な期待の高まり、歯科サービス組織(DSO)による業務効率化、保険適用範囲の拡大、AIを活用した診断への投資、新興国における可処分所得の着実な増加など、複数の要因によって推進されています。2024年には90億米ドルを超える統合活動が競争環境を再構築し、大規模グループがより強力な支払い契約を交渉し、技術導入を加速させています。予防ケアとシームレスな遠隔歯科医療の統合に向けた規制強化も、市場の着実な拡大を後押ししています。

市場の成長要因とトレンド

市場の成長を牽引する主な要因は以下の通りです。

* 歯科疾患の有病率増加(CAGRへの影響:+1.2%): 虫歯や歯周病は世界中で35億人以上に影響を及ぼし、最も一般的な非感染性疾患となっています。2019年には直接治療費が3,568億米ドルに達し、特にフッ素化されていない地域での糖分を多く含む食生活により、その費用は増加傾向にあります。AIを活用した診断は早期発見を拡大し、介入可能な患者層を広げています。

* 高齢化人口による修復治療の需要(CAGRへの影響:+1.0%): 65歳以上の人口は、複雑な治療を必要とする最も急速に成長している層です。先進国では高齢患者の86.5%が複数の併存疾患を抱えており、歯科治療計画を複雑にしています。歯の保存を優先する傾向が根管治療、インプラント、再生歯周療法などの需要を促進し、高齢者向けクリニックが全身の健康プログラムに口腔ケアを統合する動きを加速させています。

* 審美歯科への需要の高まり(CAGRへの影響:+0.8%): リモートワークでのビデオ通話やソーシャルメディアの普及が、ベニア、アライナー、デジタルスマイルデザインへの需要を刺激しています。低侵襲性のコンポジットやセラミックは治療時間を短縮し、中所得層の患者が選択的治療を受ける機会を増やし、高収益をもたらしています。

* 歯科サービス組織(DSO)モデルの急速な拡大(CAGRへの影響:+0.6%): 米国ではDSOが2022年の23%から2026年には39%に達すると予測されており、2024年には90億米ドルを超えるプライベートエクイティの支援を受けています。DSOは集中購買、標準化された臨床ワークフロー、AI分析の導入により、収益性を高め、人材不足を緩和しています。

* 歯科医療意識の向上(CAGRへの影響:+0.7%)

* AIを活用した遠隔歯科医療と予防分析の導入(CAGRへの影響:+0.5%)

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 発展途上地域における限られた償還(CAGRへの影響:-0.7%): 低所得国の27%しか口腔ケアを国民皆保険に含めておらず、患者は自己負担で治療費を賄う必要があります。歯科医の密度もWHOのガイドラインを大幅に下回っており、富裕層と農村部の間で医療格差が生じています。

* 高度な機器の高コスト(CAGRへの影響:-0.5%): デジタルワークフローに必要な口腔内スキャナー、3Dプリンター、AI分析スイートなどの初期投資は50万米ドルを超える場合があります。インプラントや透明アライナーの材料費の高騰も、患者が選択的治療を遅らせる原因となっています。

* 熟練した労働力不足(CAGRへの影響:-0.4%)

* デジタルプラットフォームにおけるサイバーセキュリティリスク(CAGRへの影響:-0.2%)

セグメント分析

* サービスタイプ別: 2024年には歯内療法が歯科サービス市場シェアの23.82%を占め、抜歯よりも歯の保存への移行を強調しています。現代の技術は成功率を高め、治療時間を短縮しています。審美歯科はデジタルスマイルデザインに支えられ、5.37%の最速CAGRで成長しており、審美意識の高まりと低侵襲ベニアの費用対効果を反映しています。矯正歯科は透明アライナーの普及により着実に成長し、歯周病学は歯周病と全身疾患との関連性から予防治療の恩恵を受けています。生体適合性材料の進歩や、CAD/CAMシステムによる即日クラウン提供も市場を牽引しています。

* 患者年齢層別: 17~65歳の成人が2025年には3,661億米ドル、市場シェアの54.47%を占め、包括的な治療計画に資金を供給する能力を反映しています。雇用主による歯科福利厚生の拡大や柔軟な資金調達オプションが、高額な治療への支出を支えています。小児歯科サービスは5.69%の最速CAGRで成長しており、予防に焦点を当てた医療システムが早期介入、フッ化物塗布プログラム、シーラントを推奨しています。遠隔歯科医療は農村部でのリーチを拡大しています。高齢者層の需要も寿命の延長とともに増加しており、モバイルクリニックや鎮静歯科が課題に対応しています。

* プロバイダーモデル別: 独立開業医は2024年に歯科サービス市場規模の56.23%を占め、パーソナライズされた治療を提供しています。しかし、DSOは6.18%のCAGRで統合を加速させており、特に大都市圏では学生ローンが新規卒業生の単独開業を妨げています。DSOは集中購買、一括供給契約の交渉、AI分析の導入により収益性を高め、競争力のある報酬パッケージで人材不足を緩和しています。

* サービスプロバイダー別: 歯科クリニックは2024年の収益の67.79%を占め、5.02%のCAGRで成長しています。複数の診療台、衛生士、専門医、画像診断設備を一つの屋根の下に備え、相互紹介と訪問あたりの収益増加を促進しています。病院は外傷治療、医学的に複雑な症例、麻酔下での患者に焦点を当てています。モバイル診療車、薬局内のポップアップキオスク、アプリベースの遠隔歯科医療などの代替提供モデルも、農村部や低所得の都市部で拡大しています。

* 支払い方法別: 民間保険は2024年の支出の42.16%をカバーし、5.45%のCAGRで成長を牽引しています。雇用主が人材誘致のために福利厚生を強化していることが背景にあります。AIを活用した請求裁定は事務処理の遅延を削減し、より多くのプロバイダーが保険を受け入れることを奨励しています。公的制度は低い償還率に苦しんでいますが、カナダや一部のEU諸国での改革はアクセス圧力を緩和しています。自己負担は、保険の限度額を超えるインプラント、ベニア、矯正アライナーで依然として支配的であり、クリニックは院内融資やサブスクリプション型ケアプランを提供しています。

地域分析

* 北米: 2025年には2,398億米ドルを生成し、歯科サービス市場で最大の地域シェアを占めています。高い一人当たり支出、堅調な民間保険、先進的なDSOエコシステムが4.91%の着実なCAGR成長を支えています。米国の統合は、Patient Square CapitalによるPatterson Companiesの41億米ドルの買収に見られるように、サプライチェーンの相乗効果と流通力に対する投資家の確信を示しています。カナダの連邦歯科医療制度の導入もアクセスを拡大しています。

* 欧州: 多様な償還モデルの中で、2030年までに4.88%のCAGRを記録すると予測されています。英国のNHSのキャパシティ不足は患者を民間クリニックにシフトさせ、ドイツとフランスは予防志向を維持するバランスの取れたハイブリッド資金調達を維持しています。EU規制当局がデジタルヘルス革新を奨励する中、透明アライナーの導入やAI診断が普及しています。

* アジア太平洋: 急成長する中間層が口腔審美を優先するため、5.52%の最速CAGRで成長しています。中国の小児口腔ケア部門は2023年に12.5%増加し、予防治療への親の投資意欲を反映しています。日本は高齢化する歯科医と高い運営費によりクリニック閉鎖に直面しており、DSOが運営を近代化するための合併機会を生み出しています。インドは医療ツーリズムと企業保険の拡大を活用し、地域の患者を引き付けています。

競争環境

歯科サービス市場は適度に細分化されていますが、統合の傾向にあります。米国では2010年の100社から現在約2,000社のDSOが運営されており、保険会社やベンダーとの交渉力を高めています。戦略的買収が成長戦略を支配しており、例えばWestern DentalによるMid-Atlantic Dental Partnersの買収は、17州にわたる571のオフィスネットワークを構築し、コスト最適化における規模の役割を強調しています。VideaHealthのAIプラットフォームがGPS Dentalの100以上のクリニックで採用されたように、技術投資がリーダーを差別化しています。人材育成も競争の激しい分野であり、DSOはメンターシッププログラムや学生ローン返済支援で卒業生を惹きつけ、独立開業医は柔軟な勤務時間や株式参加で対抗しています。高齢者専門クリニックや農村部のモバイルユニットなど、未開拓の機会も存在します。データセキュリティに関する規制強化が進む中、市場リーダーはISO認証を受けたクラウドインフラストラクチャに投資し、患者の信頼を高めています。

最近の業界動向

* 2025年6月:VideaHealthのAIプラットフォームがGPS Dentalの100以上の診療所で展開され、中規模DSOの企業レベル診断への熱意を強化しました。

* 2025年4月:MAXは口腔顎顔面外科分野での提携拡大のため、7,700万米ドルの信用枠を確保し、専門性の高い高収益セグメントへの投資家の関心を示しました。

* 2024年12月:Patterson Companiesの株主は、Patient Square Capitalによる41億米ドルの買収を承認し、歯科用品およびサービスの統合に対するプライベートエクイティの信頼を強調しました。

* 2024年5月:Progressive Dental Marketingは、McCarthy Capitalとの間で1億米ドルの資本再編を完了し、診療所支援サービスの国内外での拡大を加速させました。

全体として、歯科サービス市場は、人口動態の変化、技術革新、ビジネスモデルの進化に支えられ、今後も着実な拡大を続ける見込みです。

このレポートは、世界の歯科サービス市場に関する包括的な分析を提供しています。歯科サービスとは、虫歯、歯の喪失、歯周病などの歯科疾患の管理と口腔健康の維持を目的とした様々な治療オプションを指します。

本レポートでは、市場を多角的にセグメント化し、詳細な洞察を提供しています。具体的には、サービスタイプ別(歯科インプラント、歯内療法、歯周病治療、歯列矯正、義歯、審美歯科、その他)、患者年齢層別(17歳以下、17歳超65歳以下、65歳超)、プロバイダーモデル別(独立系、歯科サービス組織、公的機関)、サービス提供者別(病院、歯科医院、その他)、支払い方法別(民間保険、公的保険、自己負担)、そして地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要17カ国を含む)に分析を行っています。市場規模は米ドル(USD million)で評価されています。

市場の成長を牽引する主な要因としては、歯科疾患罹患率の増加、高齢化の進展に伴う修復処置の需要拡大、審美歯科および美容歯科への需要の高まり、歯科医療に対する意識の向上、歯科サービス組織(DSO)モデルの急速な拡大、そしてAIを活用した遠隔歯科医療と予防分析の導入が挙げられます。

一方で、市場の成長を阻害する要因も存在します。これには、発展途上地域における償還制度の制限、高度な処置や機器の高コスト、歯科医院全体での熟練労働者の不足、およびデジタル歯科プラットフォームにおけるサイバーセキュリティリスクが含まれます。

レポートでは、市場の動向に関する重要な質問にも回答しています。

歯科サービス組織(DSO)は、調達の一元化、先進的なデジタルツールの迅速な導入、歯科医師への管理サポート提供を通じて、市場での影響力を増しています。これにより、人員配置やコンプライアンスの負担が軽減されています。

審美歯科の需要は、ソーシャルメディアの普及とデジタルスマイルデザイン技術の広範な利用により急増しています。これにより、審美処置がより可視化され、予測可能かつ手頃な価格で一般の患者にも提供されるようになりました。

人工知能(AI)は、X線画像から虫歯や歯周病の問題を高精度で検出することで、日常的な歯科医療を変革しています。これにより、臨床医は問題を早期に発見し、治療計画を効率化できるようになっています。

高齢者層は、サービス革新を最も強く推進している患者層です。彼らのニーズに応えるため、歯科医院ではモバイルユニットの導入、より穏やかな鎮静オプションの提供、複雑な健康状態を考慮した医療・歯科統合記録システムの導入が進められています。

新興市場における償還の傾向は、診療戦略に大きな影響を与えています。公的歯科医療のカバー範囲が限られているため、より多くの人々が高度な治療を受けられるよう、柔軟な支払いプランや会員制モデルへの移行が促進されています。

地域ごとの技術導入にも違いが見られます。北米および欧州の歯科医院はデジタル画像診断やAI診断において先行している一方、アジア太平洋地域の多くの歯科医院は、急増する需要に対応するため、診療能力の拡大とアウトリーチプログラムに注力しています。

競争環境については、市場集中度、競合ベンチマーキング、市場シェア分析が行われ、32 Dental、Abano Healthcare Group Limited、Aspen Dental Management, Inc.、Bupa Dental Care、Heartland Dental、Pacific Dental Servicesなど、主要な25社以上の企業プロファイルが詳細に記載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 歯科疾患罹患率の増加

- 4.2.2 高齢化が修復処置を促進

- 4.2.3 審美歯科および美容歯科への需要の高まり

- 4.2.4 歯科医療への意識の高まり

- 4.2.5 歯科サービス組織(DSO)モデルの急速な拡大

- 4.2.6 AIを活用した遠隔歯科医療と予防分析の導入

-

4.3 市場の阻害要因

- 4.3.1 発展途上地域における償還の制限

- 4.3.2 高度な処置と機器の高コスト

- 4.3.3 クリニック全体での熟練労働者の不足

- 4.3.4 デジタル歯科プラットフォームにおけるサイバーセキュリティリスク

- 4.4 サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 歯科インプラント

- 5.1.2 歯内療法

- 5.1.3 歯周病治療

- 5.1.4 歯科矯正

- 5.1.5 義歯

- 5.1.6 審美歯科

- 5.1.7 その他

-

5.2 患者年齢層別

- 5.2.1 17歳以下

- 5.2.2 17歳超~65歳以下

- 5.2.3 65歳超

-

5.3 提供者モデル別

- 5.3.1 独立系

- 5.3.2 歯科サービス組織

- 5.3.3 公共

-

5.4 サービス提供者別

- 5.4.1 病院

- 5.4.2 歯科医院

- 5.4.3 その他

-

5.5 支払方法別

- 5.5.1 民間保険

- 5.5.2 公的保険

- 5.5.3 自己負担

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーク

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 32 Dental

- 6.4.2 Abano Healthcare Group Limited

- 6.4.3 Alliance Dental Care Limited

- 6.4.4 Aspen Dental Management, Inc.

- 6.4.5 Bangkok International Dental Center

- 6.4.6 Bupa Dental Care

- 6.4.7 Clove Dental

- 6.4.8 Coast Dental

- 6.4.9 Colosseum Dental Group

- 6.4.10 Dental Care Alliance

- 6.4.11 Dental Corporation (Australia)

- 6.4.12 Dental Service Group

- 6.4.13 Gentle Dental

- 6.4.14 Great Expressions Dental Centers

- 6.4.15 Heartland Dental

- 6.4.16 Integrated Dental Holdings (mydentist UK)

- 6.4.17 InterDent

- 6.4.18 Klinik Pergigian Dentalife

- 6.4.19 Pacific Dental Services

- 6.4.20 Q&M Dental Group

- 6.4.21 Sabka Dentist

- 6.4.22 Smile 360

- 6.4.23 Smile Brands Inc.

- 6.4.24 Smile Doctors

- 6.4.25 Sonrava Health

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

歯科サービスとは、歯科医師、歯科衛生士、歯科技工士といった専門家が、人々の口腔内の健康維持、疾患の治療、機能回復、そして審美性の向上を目的として提供する医療行為および関連するサポート全般を指します。これは単に虫歯や歯周病の治療に留まらず、口腔内の状態を診断し、予防策を講じ、失われた機能を補い、さらには見た目の美しさを追求するなど、非常に多岐にわたるサービスを含んでいます。患者様の生活の質(QOL)を向上させ、全身の健康にも寄与する重要な医療分野でございます。

歯科サービスの種類は多岐にわたりますが、まず最も基本的なものとして「一般歯科」が挙げられます。これは虫歯の治療(詰め物や被せ物)、根管治療、抜歯など、日常的によく見られる口腔内の問題に対処するものです。次に、疾患の発生を未然に防ぐことを目的とした「予防歯科」がございます。定期検診、フッ素塗布、PMTC(専門的機械的歯面清掃)、そして適切なブラッシング指導を通じて、虫歯や歯周病のリスクを低減させます。また、「歯周病治療」は、歯周ポケットの検査から始まり、歯石除去(スケーリング)、歯根面の清掃(ルートプレーニング)、さらには外科的処置によって、歯周病の進行を食い止め、口腔環境の改善を図ります。

さらに専門的なサービスとしては、お子様の口腔内の健康を守る「小児歯科」がございます。お子様特有の虫歯治療や予防処置、そして成長段階に応じた咬合誘導などを行います。歯並びや噛み合わせの改善を目指す「矯正歯科」では、ワイヤー矯正、マウスピース矯正、舌側矯正など、様々な方法で機能性と審美性の両面からアプローチいたします。親知らずの抜歯、顎関節症の治療、口腔内の腫瘍や外傷の処置、さらにはインプラント手術など、より高度な外科的処置を専門とするのが「口腔外科」でございます。見た目の美しさを追求する「審美歯科」も重要なサービスの一つで、ホワイトニングによる歯の漂白、セラミックを用いた詰め物や被せ物、ラミネートベニアなどにより、患者様の笑顔に自信を取り戻すお手伝いをいたします。

歯を失ってしまった場合の選択肢としては、「インプラント治療」がございます。これは顎の骨に人工歯根を埋め込み、その上に人工の歯を装着することで、天然歯に近い機能と見た目を回復させる画期的な治療法です。また、部分入れ歯や総入れ歯といった「義歯(入れ歯)」も、失われた歯の機能を補うための重要なサービスとして提供されております。近年では、高齢化社会の進展に伴い、通院が困難な患者様のご自宅や施設に歯科医師や歯科衛生士が訪問し、治療や口腔ケアを行う「訪問歯科」の需要も高まっており、地域医療におけるその役割は増大しています。

歯科サービスを利用する目的は多岐にわたります。最も直接的な目的は、虫歯や歯周病、口内炎、顎関節症などによる痛みや不快感を解消し、疾患を治療することです。また、失われた歯の機能を補い、咀嚼機能や発音機能を回復させることも重要な目的の一つです。さらに、虫歯や歯周病の発生・進行を未然に防ぐための予防的な利用、そして歯の色や形、歯並びを改善し、見た目の美しさを向上させる審美的な目的もございます。口腔内の健康は全身の健康と密接に関連しており、糖尿病や心疾患、誤嚥性肺炎などのリスク低減にも寄与するため、全身の健康維持のためにも歯科サービスは不可欠です。結果として、美味しく食事を楽しみ、自信を持って会話や笑顔を交わすことができるなど、患者様の生活の質(QOL)を大きく向上させることに繋がります。

歯科医療の進歩は目覚ましく、様々な先進技術が歯科サービスの質を高めています。診断においては、低被曝で高画質な画像が得られる「デジタルX線」や、顎の骨の状態や神経の位置を三次元的に詳細に把握できる「歯科用CT」が不可欠です。治療においては、詰め物や被せ物を院内で迅速に設計・製作できる「CAD/CAMシステム」や、歯型をデジタルデータで取得し患者様の負担を軽減する「口腔内スキャナー」が普及しています。また、虫歯治療や歯周病治療、口内炎治療などに用いられる「レーザー治療」は、低侵襲で痛みの少ない治療を可能にしました。肉眼では見えない微細な部分を高倍率で確認できる「マイクロスコープ」は、精密な根管治療などに貢献しています。近年では、画像診断支援や治療計画の立案支援に「AI(人工知能)」が活用され始めており、将来的にはオンライン診療や遠隔相談を可能にする「テレデンティストリー」もさらに発展していくと見込まれております。

現在の歯科サービス市場は、いくつかの重要な背景要因によって形成されています。まず、日本の「高齢化社会」の進展は、義歯やインプラントの需要増加、そして口腔ケアの重要性の高まりとともに、訪問歯科サービスの拡充を促しています。同時に、国民の「健康意識の高まり」は、治療だけでなく予防歯科への関心を高め、定期検診の受診率向上に繋がっています。また、「審美意識の向上」も顕著であり、ホワイトニングやセラミック治療、矯正治療といった審美歯科サービスの需要を押し上げています。一方で、歯科医院数の増加による「競争の激化」は、各医院に専門性の追求や差別化を促す要因となっています。医療費抑制の動きがある中で、保険診療と自由診療のバランスも常に議論の対象です。さらに、予約システムや電子カルテ、デジタル機器の導入など、「デジタル化の進展」は、業務効率化と患者サービスの向上に貢献しています。新型コロナウイルス感染症の流行は、感染対策の徹底やオンライン診療の導入を加速させる契機ともなりました。

歯科サービスの将来展望は、予防と個別化、そしてデジタル技術のさらなる進化に集約されるでしょう。今後は、疾患の「治療」から、口腔の健康寿命を延ばすための「予防」と「メインテナンス」がより一層重視されるようになります。患者様一人ひとりの口腔内のリスクやライフスタイルに合わせた「個別化医療」が進展し、オーダーメイドの治療・ケアプランが提供されるようになるでしょう。デジタル化とAIの活用は、診断の精度向上、治療の効率化、そして患者体験の向上に大きく貢献します。また、口腔内の健康が全身の健康と密接に関わることから、医科との連携や管理栄養士など多職種連携がさらに強化され、より包括的なヘルスケアの一環として歯科サービスが位置づけられるようになります。高齢者や要介護者へのアクセスを改善するための訪問歯科や地域包括ケアの拡充も喫緊の課題です。将来的には、歯周組織再生や歯の再生といった「再生医療」の可能性も探求され、治療法の選択肢が広がることも期待されます。患者様が主体的に口腔ケアに取り組む意識を高めるための情報提供やコミュニケーション、すなわち「患者エンゲージメントの強化」も、今後の歯科サービスにおいて重要な要素となるでしょう。