歯科シミュレーター市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

歯科シミュレーター市場レポートは、コンポーネント(ハードウェア、ソフトウェア[オンプレミス、クラウドベース])、テクノロジー(バーチャルリアリティ(VR)、拡張現実(AR)など)、用途(歯科研修・教育、治療計画など)、エンドユーザー(歯学部、病院など)、および地域(北米、欧州、アジア太平洋など)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

歯科シミュレーター市場の概要

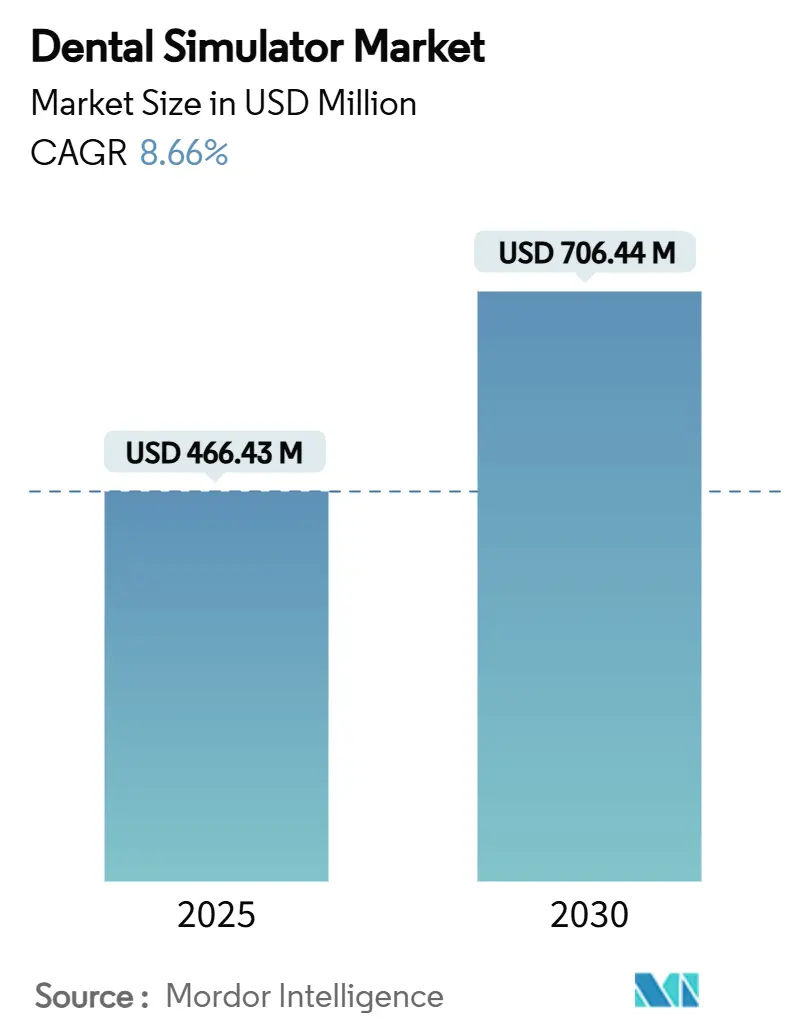

歯科シミュレーター市場は、2025年には4億6,643万米ドルに達し、2030年までに7億644万米ドルに成長し、年平均成長率(CAGR)8.66%で推移すると予測されています。この持続的な拡大は、従来のプラスチック製タイポドントから、消耗品の削減、学習曲線の短縮、教員の増員なしでの大規模なクラス対応を可能にする没入型バーチャルリアリティ(VR)およびハプティックシステムへの移行を反映しています。

ハードウェアは依然として最大のコストセンターですが、最も急速な価値創造は、パフォーマンスデータを追跡し、遠隔学習をサポートするクラウドソフトウェアにあります。初期インフラが整えば、学生一人当たりのトレーニングコストを削減できるため、教育機関はこれらのツールを積極的に導入しています。地域別の需要パターンを見ると、北米の成熟した歯科学校は既存のマニキンをアップグレードしている一方、アジア太平洋地域の大学はVRに直接移行する形で新たな設備を構築しています。

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアが歯科シミュレーター市場シェアの64.48%を占め、ソフトウェアは2030年までに10.24%のCAGRで成長すると予測されています。

* テクノロジー別: 2024年にはメカニカルシミュレーターが収益シェアの36.48%を占めましたが、バーチャルリアリティソリューションは2030年までに10.68%のCAGRで拡大する見込みです。

* アプリケーション別: 2024年には歯科トレーニングと教育が歯科シミュレーター市場規模の79.18%を占め、治療計画は2030年までに9.48%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には歯科学校が歯科シミュレーター市場規模の55.73%を占め、歯科医院は9.57%のCAGRで最も急速な導入を記録しています。

* 地域別: 2024年には北米が歯科シミュレーター市場シェアの38.91%を占め、アジア太平洋地域は2030年までに10.92%のCAGRで最高の成長率を記録しています。

世界の歯科シミュレーター市場のトレンドと洞察

市場の推進要因

* VR/ARおよびハプティックフィードバック技術の革新の進展:

* 組織の抵抗を再現するハプティックデバイスの導入により、学生は患者のリスクなしに微細な運動スキルを向上させることができます。2024年の調査では、VRシミュレーターで訓練を受けた学生は、手先の器用さのスコアが高く、不安が少ないことが報告されています。

* 没入型システムは、能力習得に必要な練習時間を短縮し、より多くの学生を受け入れることを可能にします。これにより、ハードウェアの初期費用を相殺する魅力的な投資回収が実現し、調達サイクルを促進しています。

* ベンダーは、力覚フィードバックの忠実度を向上させ、手順ライブラリを拡張することで、より広範なカリキュラムに対応しています。コストの低下に伴い、小規模なプログラムも早期導入者に加わり、世界中で導入基盤が拡大しています。

* 歯科教育プログラムと定員の拡大:

* 口腔衛生分野の人材不足に対処するため、各国政府は特に中国、インド、東南アジアで新たな歯科学校の設立を承認し、定員を増やしています。

* 定員の増加は、物理的な臨床実習施設への圧力を強め、シミュレーションスイートを贅沢品ではなく必需品にしています。認定機関は客観的なパフォーマンスデータを求めるようになり、教育機関はデジタルログブックや分析ダッシュボードの統合を推進しています。

* 教員採用のための資本配分には、最新のトレーニングラボの要請が組み込まれることが増え、安定したハードウェア供給とそれに続くソフトウェアサブスクリプションを強化しています。

* 低侵襲でシミュレーションベースのスキル評価への需要:

* 教員は、主観的な合否判断ではなく、準備の深さ、辺縁の完全性、切削角度をミクロン単位で評価するデータ駆動型の評価基準に移行しています。

* 2025年の調査では、学生の68.6%がVRとマニキンによるトレーニングを同等に有用と評価し、77.7%がシミュレーターが作業を定量化する際に自信を感じると回答しています。

* 客観的な評価指標は規制当局を満足させ、評価者間のばらつきを減らし、補習を効率化します。このアプローチはCOVID-19パンデミック中に緊急性を増し、患者へのアクセスが制限されてもスキル検証が可能であることを証明しました。教育機関は現在、デジタル評価を最終試験に組み込み、分析対応シミュレーターへの需要を確固たるものにしています。

* AI駆動型パフォーマンス分析の統合:

* 機械学習モジュールは、ハンドピースの角度やバーの圧力を専門家のデータセットと比較し、リアルタイムのヒントや適応的なレッスン計画を生成します。

* VideaHealthのクラウドエンジンは、Henry Schein OneのAscend Academicプラットフォームに最近追加され、インテリジェントな指導システムへの移行を象徴しています。

* 自動採点は教員の負担を軽減し、インストラクターがより高度な推論の指導に集中できるようにします。2024年には歯科AI企業が1億4,000万米ドル以上のベンチャー資金を調達し、アルゴリズムの継続的な改善を支援しています。これにより、スキル習得の高速化、補習時間の短縮、全体的な合格率の向上という効果が生まれ、技術の投資対効果(ROI)を強化しています。

* 低コストの3Dプリント解剖モデルとの相乗効果:

* コストに敏感な市場では、低コストの3Dプリントモデルとの組み合わせが、シミュレーターの導入を促進しています。

* プラスチック製タイポドント廃棄物削減のための持続可能性への推進:

* EUが主導し、北米が追随する形で、使い捨てプラスチックを削減するための持続可能性への取り組みが、デジタルプラットフォームへの移行を後押ししています。

市場の阻害要因

* 高額な初期投資と維持費用:

* 最高級のVRハプティックリグは1台あたり15万~30万米ドルかかり、年間サービス契約は購入価格の20%に達することもあります。2024年の調査では、回答者の28%が財政的制約を導入の2番目に大きな障壁として挙げています。

* 小規模なプログラムは、融資や助成金の確保に苦労し、設備のアップグレードが遅れています。総コストには、HVACの改修、ITサポート、インストラクターの再トレーニングも含まれ、見出しの数字を倍増させることがあります。

* ベンダーはリースモデルや使用量ベースの価格設定を提供していますが、初期の価格の高さは依然として短期的な需要を鈍化させています。

* 償還制度や機関資金調達経路の不足:

* 保険会社に請求できる診断スキャナーとは異なり、シミュレーションユニットは直接的な収益を生み出しません。そのため、学校は授業料を再配分するか、慈善事業に頼るしかありません。

* 米国の連邦助成金はシミュレーターの設備投資を明確に指定しておらず、学部長は奨学金や教員採用との間で支出を正当化する必要があります。新興国の公立大学も同様の制約に直面しており、為替変動が輸入価格を押し上げています。

* 明確なROI指標がない場合、財務委員会は購入を延期することが多く、販売サイクルが長期化します。

* 新しいシミュレーターの検証と認定のハードル:

* 特に規制の厳しい地域では、新しいシミュレーターの有効性を証明し、認定を得るためのプロセスが導入の障壁となることがあります。

* 教員のデジタル教育スキルギャップ:

* 伝統的な教育環境では、教員がデジタル教育ツールを効果的に活用するためのスキルが不足していることが、導入の妨げとなることがあります。

セグメント分析

* コンポーネント別: ハードウェアインフラが市場基盤を牽引

* 2024年にはハードウェアが収益の64.48%を占め、物理的なリグがシミュレーション対応カリキュラムへの参入チケットであることを示しています。教育機関はまず多機能ハプティックラボに助成金を割り当て、その後ユーザーエクスペリエンスを向上させるソフトウェアライセンスを追加します。

* ソフトウェアは2030年までに10.24%のCAGRでハードウェアを上回る成長を遂げると予測されています。これは、クラウドダッシュボードやAI採点エンジンが限界費用が低く、より広範なコホートに利用できるためです。

* パンデミック中の遠隔アクセス機能の重要性が高まり、学校は安全なVPNとウェブベースのビューアに予算を計上するようになりました。ベンダーは頻繁にアップデートを提供し、新しい手順を追加することで、以前のハードウェア投資が追加の設備投資なしで最新の状態を保つことを保証しています。

* インターネット帯域幅が限られている場所やデータプライバシー法がクラウドストレージを制限する場所では、オンプレミスソリューションが依然として存在します。しかし、複数のキャンパスを持つ教育機関は、ITサポートを効率化するために集中型プラットフォームを好む傾向にあります。

* 第2世代のリグは、モジュラーコントローラーが新しいハンドピースや画像周辺機器を受け入れるため、ハードウェアの交換サイクルを長期化させます。拡張を計画している学校は、電気配線をやり直すことなく10席から40席に拡張できるスケーラブルなラック設計を好みます。再生品は二次市場に出回り、低所得国への地理的範囲を広げています。

* テクノロジー別: VRがメカニカルシミュレーターの優位性を崩す

* メカニカルシミュレーターは初期費用が低く、ハンドピースの角度調整や基本的な人間工学の指導に優れているため、多くのプログラムで最初の練習段階として使用されています。

* しかし、バーチャルリアリティ(VR)セグメントは10.68%のCAGRで拡大しており、没入型忠実度へのパラダイムシフトを示しています。2024年のフィンランドの研究では、VRを最初に導入したコホートが手先の器用さの指標で他の学生を上回り、ストレスが軽減されたと報告されています。

* VRは軟組織のフィードバックやリアルタイムの出血シナリオをシミュレートできるため、臨床の複雑さをよりよく反映し、生体患者への移行時間を短縮します。拡張現実(AR)オーバーレイは、物理的なタイポドントに動的なガイドを追加し、触覚的な親しみやすさとデジタルキューを融合させます。

* GPU価格の低下と光学追跡の遅延改善に伴い、VRユニットは初期導入ラボを超えて主流の教室レイアウトに移行し、歯科シミュレーター市場におけるコアインフラとしての役割を確固たるものにしています。

* オープンプラットフォームアーキテクチャにより、サードパーティの開発者がインプラント学や顕微鏡的歯内療法などの専門モジュールを開発できるようになり、利用率が向上しています。アイトラッキングセンサーは視線パターンを記録し、AIチューターが人間工学に基づいた姿勢を指導することを可能にします。

* アプリケーション別: 治療計画が従来のトレーニングを超えて台頭

* 2024年にはトレーニングと教育が収益の79.18%を占め、術前スキル構築におけるシミュレーターへの長年の依存を反映しています。しかし、治療計画アプリケーションは9.48%のCAGRで成長しており、より広範な臨床統合を示しています。

* AIエンジンは現在、X線画像を仮想の顎に重ね合わせ、学生が患者に触れる前にクラウンの準備や歯列矯正のシミュレーションを行うことを可能にしています。2025年のケースベース教育研究では、VR計画が日常の授業の一部である場合、診断精度とコミュニケーションスキルが向上したと報告されています。

* このような機能は、シミュレーターを練習用ダミーから意思決定支援ツールへと格上げします。患者のモチベーション向上にも利用が拡大しており、臨床医は提案された修復物のインタラクティブモデルを患者に提示することで、同意率を向上させています。

* シミュレーションを活用した計画は、価値ベースのケアインセンティブと一致しています。なぜなら、間違いがチェアサイドではなくデジタルで発見されるため、材料の無駄や予約時間が削減されるからです。AI予後モジュールが成熟するにつれて、保険コードや費用見積もりを統合し、症例の受諾を支援します。

* エンドユーザー別: 歯科医院が継続教育のために導入を加速

* 2024年には歯科学校が支出の55.73%を占めました。これは、客観的なスキルログの証拠を要求するカリキュラムの義務付けや認定基準によるものです。

* しかし、歯科医院は9.57%のCAGRを示しています。これは、CAD/CAMからレーザー歯科まで、急速な技術革新に直面する開業医が継続的なスキルアップを必要としているためです。大規模なグループ診療所は、休憩室にコンパクトなシミュレーターを設置し、外部の継続教育コースによるダウンタイムを削減しています。

* 病院は顎顔面外科の研修医向けに専門モジュールを採用し、研究機関は再現可能な条件下で生体材料をテストするために高忠実度リグを活用しています。

* 診療所での導入は、より広範な遠隔歯科医療のトレンドも活用しています。スタッフは、口腔内スキャナーやAIによるX線トリアージを含むデジタルワークフローを患者に導入する前に練習します。保険会社は遠隔での能力を償還し始めており、開業医が技術投資を行うことを奨励しています。

地域分析

* 北米: 2024年の収益の38.91%を占めており、潤沢な資金を持つ米国の歯科学校が予測可能な助成金サイクルで従来のメカニカルユニットを交換していることが要因です。小児歯科に関連する連邦助成金は、能力ベースの成果を具体的に指定しており、プログラムを指標豊富なVRプラットフォームへと誘導しています。カナダの公立大学もこれに追随し、メキシコの私立学校はシミュレーターを学生募集の差別化要因と見なしています。ボストン、サンフランシスコ、トロントのベンチャーキャピタルエコシステムは、ハードウェアメーカーとシームレスに連携するAI企業を支援し、地域の生態系の成熟を加速させています。

* アジア太平洋: 2030年までに10.92%と最も速いCAGRを記録すると予測されています。中国は国家の口腔衛生目標を達成するために毎年新しい歯科プログラムを追加しており、マニキンを完全にスキップしてVR優先のラボを導入することがよくあります。インドの私立大学は、シミュレーターの利用時間を宣伝することで学生の授業料をめぐって競争し、政府の補助金は輸入リグの関税を相殺しています。日本と韓国は、シミュレーターとロボット患者マニキンを組み合わせて包括的なOSCE試験を行うなど、複合現実アプリケーションをリードしています。オーストラリアは、遠隔キャンパスにサービスを提供するために遠隔学習機能を活用しており、歯科シミュレーター市場における地理的ギャップを埋めるソフトウェアの役割を強調しています。

* ヨーロッパ: 持続可能性に向けた強力な規制推進の恩恵を受けており、使い捨てプラスチックを排除するデジタルプラットフォームを支持しています。ドイツのエンジニアリング部門は精密なハプティックコンポーネントを供給し、英国はAIモジュールを国家歯科カリキュラム基準に統合しています。北欧諸国は、シミュレーターの導入を測定可能な排出量削減行動として扱う炭素会計フレームワークを先駆けています。南ヨーロッパの学校は財政緊縮のためアップグレードが遅れていますが、デジタル教育に割り当てられたEU開発基金がそのギャップの一部を埋めています。

* 中東およびアフリカ: まだ初期段階ですが有望です。湾岸地域の大学は、トップティアのシミュレーターを留学生誘致の磁石として位置づけており、南アフリカの公立システムは低コストのマニキンとVRのハイブリッドを試験的に導入しています。

* 南米: 着実な導入が見られます。ブラジルの大学は専門分野の学位にVRを組み込み、チリの官民パートナーシップは地方サービスへのコミットメントと引き換えに技術アップグレードを補助しています。

競争環境

競争は中程度に細分化されており、長年の歯科機器ブランドと新しいシミュレーション専門企業が混在しています。市場リーダーは、ハプティックハードウェア、手順ソフトウェア、分析ダッシュボードをターンキーソリューションとして提供し、単機能の競合他社を凌駕しています。PearlのようなAIスタートアップは、診断エンジンを統合してシミュレーションサブスクリプションとクロスセルすることで、顧客を囲い込むソフトウェアの力を示しています。確立されたベンダーは、学術コンソーシアムと協力して教育成果を検証し、査読付き論文が調達承認を促進することを知っています。

パートナーシップが戦略を支配しています。ハードウェアメーカーは3Dプリンティングの専門家と提携し、再利用可能な歯と仮想ドリルを組み合わせたパッケージを提供しています。クラウドプロバイダーは大学の学習管理システムと統合し、成績のエクスポートを自動化することで、顧客の定着率を向上させています。FDAの歯科機器向け安全性能ベース経路は、革新的なモジュールの参入障壁を下げ、小規模企業が小児歯髄治療のようなニッチな適応症に集中することを奨励しています。その結果、既存企業はエコシステム制御を維持するために、機敏なソフトウェア企業への投資または買収によってヘッジしています。

価格競争は総所有コスト(TCO)を中心に展開されています。ベンダーは、低いサービス比率、エネルギー効率の高いステーション、5年後のハードウェア更新をバンドルするサブスクリプションモデルを宣伝しています。診療所はますますポータブルなリグを要求しており、小型のオペ室に収まるタブレットベースのハプティックペン向けセグメントが開かれています。地域の販売業者は、現地語コンテンツやオンサイトの技術者ネットワークを通じて付加価値を提供し、新興市場での導入曲線に影響を与えています。知的財産権の堀は、多軸力覚フィードバック特許と数千の学生セッションから収集されたAIトレーニングデータに依存しており、規模の優位性を生み出しつつも、歯科シミュレーター市場内で差別化されたユーザーエクスペリエンス設計の余地を残しています。

歯科シミュレーター業界の主要企業

* Dentsply Sirona

* 3Shape A/S

* NISSIN DENTAL PRODUCTS INC.

* KaVo Dental

* HRV Simulation

最近の業界動向

* 2025年4月: 東フィンランド大学の国際歯内療法学ジャーナル記事で、VR優先プロトコルが学習者のストレスを軽減し、器用さの指標を向上させることが示されました。

* 2025年2月: VideaHealthとHenry Schein Oneは、Ascend AcademicクラウドプラットフォームにAI診断ツールを組み込むための協力を深化させ、毎年臨床実習に入る7,000人の歯科衛生学生にリアルタイムのフィードバックを提供しています。

* 2025年1月: ジアウディン大学は、学生の68.6%がVRとマニキンによる練習を同等に有用と評価し、77.7%がマニキンによるトレーニング後に高い自信を報告したという調査結果を発表しました。

* 2024年12月: 東フィンランド大学の研究により、VRハプティックシミュレーターが手動スキルの臨床への移行を大幅に促進することが確認されました。

このレポートは、歯科教育におけるトレーニングツールとして定義される歯科シミュレーターの世界市場について、詳細な分析と将来予測を提供しています。歯科シミュレーターは、学生が実際の患者に施術する前に、制御された現実的な環境で様々な歯科処置を練習し、スキルを向上させるために使用されます。

市場規模は、2025年には4億6,643万米ドルに達し、2030年までには年平均成長率(CAGR)約8.6%で成長し、7億644万米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、バーチャルリアリティ(VR)や拡張現実(AR)、ハプティックフィードバック技術の革新、歯科教育プログラムと定員の拡大、低侵襲でシミュレーションベースのスキル評価への需要増加が挙げられます。さらに、AIを活用したパフォーマンス分析の統合、低コストの3Dプリント解剖モデルとの相乗効果、プラスチック製タイポドント廃棄物削減に向けた持続可能性への取り組みも、潜在的な推進要因として注目されています。

一方で、市場の成長を阻害する要因としては、高い初期投資と維持費用、償還制度や機関からの資金調達経路の不足、新しいシミュレーターの検証と認定に関する課題が挙げられます。また、教員のデジタル教育スキル不足も潜在的な制約となっています。

市場は、コンポーネント、技術、アプリケーション、エンドユーザー、および地域別にセグメント化されています。

コンポーネント別では、ハードウェアとソフトウェアに分かれ、特にソフトウェア部門は、ハードウェアラボの設置後にクラウド分析が導入されることで、CAGR 10.24%で最も急速な成長を遂げると見込まれています。

技術別では、VR、AR、メカニカルシミュレーターなどが主要な分析対象です。

アプリケーション別では、歯科トレーニングと教育、治療計画、患者とのコミュニケーションとモチベーション向上が主要な分野です。

エンドユーザー別では、歯科大学、病院、歯科医院、学術・研究機関が含まれます。歯科医院は、継続教育や新しい処置のトレーニングのためにシミュレーターを導入することで、移動費やコース費用を削減できるため、CAGR 9.57%で成長しています。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に分類されます。特にアジア太平洋地域は、中国、インド、東南アジアにおける新しい歯科大学の設立に牽引され、2030年までCAGR 10.92%で最も高い成長率を示すと予測されています。

レポートでは、Dentsply Sirona Inc.、Nissin Dental Products Inc.、KaVo Dental (Envista)などの主要企業の市場シェア分析と企業プロファイルも提供されており、市場の競争環境を詳細に把握することができます。また、市場の機会と将来の展望についても評価されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

-

4.1 市場の推進要因

- 4.1.1 VR/ARおよびハプティックフィードバック技術の革新の台頭

- 4.1.2 歯科教育プログラムと定員の拡大

- 4.1.3 低侵襲でシミュレーションベースのスキル評価への需要

- 4.1.4 AI駆動型パフォーマンス分析の統合(潜在的要因)

- 4.1.5 低コストの3Dプリント解剖モデルとの相乗効果(潜在的要因)

- 4.1.6 プラスチック製タイポドント廃棄物を抑制するための持続可能性への推進(潜在的要因)

-

4.2 市場の阻害要因

- 4.2.1 高い初期投資と維持費

- 4.2.2 償還/機関資金調達経路の不足

- 4.2.3 新しいシミュレーターの検証と認定のハードル

- 4.2.4 教員のデジタル教育スキルギャップ(潜在的要因)

- 4.3 バリュー/サプライチェーン分析

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.2.1 オンプレミス

- 5.1.2.2 クラウドベース

-

5.2 テクノロジー別

- 5.2.1 バーチャルリアリティ (VR)

- 5.2.2 拡張現実 (AR)

- 5.2.3 機械シミュレーター

- 5.2.4 その他

-

5.3 アプリケーション別

- 5.3.1 歯科研修および教育

- 5.3.2 治療計画

- 5.3.3 患者とのコミュニケーションとモチベーション

-

5.4 エンドユーザー別

- 5.4.1 歯学部

- 5.4.2 病院

- 5.4.3 歯科医院

- 5.4.4 学術・研究機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場シェア分析

-

6.2 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.2.1 デンツプライシロナ株式会社

- 6.2.2 日新歯科工業株式会社

- 6.2.3 KaVo Dental (Envista)

- 6.2.4 3Shape A/S

- 6.2.5 HRVシミュレーション

- 6.2.6 VOXEL-MAN

- 6.2.7 唐山UMG医療機器有限公司

- 6.2.8 PreVu Software LLC

- 6.2.9 frasaco GmbH

- 6.2.10 株式会社モリタ

- 6.2.11 Simodont by MOOG

- 6.2.12 Virtamed AG

- 6.2.13 Kilgore International

- 6.2.14 Promethean Dental Systems

- 6.2.15 ClaroNav Inc.

- 6.2.16 Dental EZ Group

- 6.2.17 レールダル・メディカル – デンタルシム

- 6.2.18 Surgical Science Sweden AB

- 6.2.19 Pacific Dental Services(教育ラボ)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

歯科シミュレーターは、歯科医師や歯科衛生士をはじめとする歯科医療従事者が、実際の患者様に施術を行う前に、手技や診断能力を習得・向上させるための訓練装置を指します。これは、バーチャルリアリティ(VR)技術や触覚フィードバック(ハプティクス)技術などを活用し、リアルな治療環境を再現することで、安全かつ効率的な学習を可能にするものです。主に歯科教育機関での学生実習、臨床現場でのスキルアップ研修、そして新しい治療法の導入訓練といった目的で広く利用されています。

歯科シミュレーターには、大きく分けていくつかの種類が存在します。一つ目は「物理モデル型(ファントムヘッド型)」です。これは、マネキンや顎模型、歯牙模型といった物理的なモデルを用いて、実際の歯科器具で切削、充填、印象採得などの手技を練習する最も伝統的なタイプです。触覚がリアルである点が利点ですが、消耗品が必要であり、客観的な評価が難しい、症例のバリエーションが限られるといった課題もあります。二つ目は「バーチャルリアリティ(VR)型」です。コンピュータグラフィックスによって患者様の口腔内や歯牙を再現し、専用のコントローラーやハプティクスデバイスを通じて、切削感や抵抗感を再現します。多様な症例を再現できる、客観的な評価が可能、消耗品が少ない、感染リスクがないといった多くの利点がありますが、導入コストが高いことや、触覚の再現性がまだ完璧ではない場合がある点が課題として挙げられます。歯牙形成シミュレーター、インプラント埋入シミュレーター、抜歯シミュレーターなどがこのタイプに含まれます。三つ目は「複合型」で、物理モデルとVR技術を組み合わせたものです。物理的な模型にセンサーを組み込み、VR空間と連動させることで、物理的な触覚とVRの多様性・評価機能を両立させることができます。

歯科シミュレーターの用途は多岐にわたります。まず、歯科教育機関での実習において、学生が基本的な手技を習得するための初期訓練や、実際の患者様に触れる前の安全な環境での反復練習に不可欠です。客観的な評価機能により、学習効果の向上にも寄与します。次に、臨床現場でのスキルアップや研修にも活用されます。若手歯科医師の技術向上、新しい治療法や器具の導入時のトレーニング、特定の難症例に対するシミュレーション、さらにはチーム医療における連携訓練など、幅広い場面で利用されています。また、患者様への説明やインフォームドコンセントの際にも有効です。治療内容を視覚的に説明することで、患者様の理解を深め、治療の選択肢やリスクを具体的に示すことができます。さらに、新しい歯科材料や器具の評価、治療プロトコルの最適化といった研究開発の分野でも活用が進んでいます。

関連する技術としては、まず「バーチャルリアリティ(VR)/拡張現実(AR)」が挙げられます。VRは没入感の高い仮想空間を生成し、ARは現実世界に仮想情報を重ね合わせることで、よりリアルな視覚情報を提供します。次に重要なのが「ハプティクス(触覚フィードバック)技術」です。力覚センサーやアクチュエーターを用いて、切削時の抵抗感、歯の硬さ、骨の感触などを再現し、手技のリアリティを大幅に向上させます。「3Dプリンティング」も関連技術の一つで、患者様個別の口腔内データに基づいた精密な模型作成を可能にし、物理モデル型シミュレーターのカスタマイズ性を高めます。「人工知能(AI)」は、学習者の手技を分析し、客観的な評価やフィードバックを提供したり、個々の学習者に合わせたパーソナライズされたトレーニングプログラムを提案したりする役割を担います。また、「画像処理・3Dモデリング」技術により、CTやMRIデータから高精度な3Dモデルを生成し、シミュレーターに組み込むことで、より詳細なシミュレーションが可能になります。

市場背景としては、歯科医療の高度化と専門化が挙げられます。インプラント、矯正、審美歯科など、専門性の高い治療が増加する中で、高度な技術習得の必要性が高まっています。また、患者様の安全性確保と医療ミスの防止は、医療現場における最重要課題であり、シミュレーターによる事前訓練は医療ミスを減らし、患者様の安全性を高めるだけでなく、医療訴訟リスクの低減にも寄与します。教育機関では、従来のファントム実習の限界を補完し、より実践的な教育を求める動きが活発化しており、卒業後の即戦力育成への期待から導入が拡大しています。さらに、COVID-19パンデミックの影響により、対面での実習が制限される中、非接触で安全なトレーニング手段として歯科シミュレーターの注目度が飛躍的に高まりました。技術革新とコストダウンも市場拡大の要因であり、VR/AR、ハプティクス技術の進化により、シミュレーターの性能が向上し、導入コストも徐々に現実的になりつつあります。

将来展望としては、さらなるリアリティの追求が期待されます。ハプティクス技術の進化により、より微細な触覚や組織の質感の再現が可能になり、視覚、聴覚、触覚の統合による没入感の向上が進むでしょう。AIとの融合による個別最適化も重要な方向性です。AIが学習者の弱点を特定し、最適なトレーニングプランを自動生成することで、客観的かつ詳細なフィードバックを提供し、効率的なスキルアップを支援します。クラウドベースのプラットフォームの普及により、遠隔地からのアクセスや、複数の教育機関・医療機関間での症例データ共有が可能となり、共同研究や国際的な教育連携が促進されるでしょう。口腔外科手術や顎顔面外科手術など、より複雑でリスクの高い手技の訓練を可能にする外科手術シミュレーションへの応用拡大も進むと予想されます。また、診断支援や治療計画への活用も期待されており、シミュレーター上で治療計画を立て、その効果を事前に検証したり、患者様個別の解剖学的特徴に基づいた精密な治療シミュレーションを行ったりすることが可能になります。技術の普及と量産効果により、導入コストがさらに低下し、より多くの施設での導入が進むことで、歯科医療の質全体の向上に大きく貢献していくと考えられます。