歯科滅菌市場規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

歯科滅菌市場レポートは、製品別(器具、消耗品・アクセサリー)、滅菌方法別(熱/蒸気、過酸化水素プラズマ、酸化エチレンなど)、エンドユーザー別(病院、診療所、歯科技工所、学術・研究機関)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されます。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

歯科滅菌市場の概要

本レポートは、歯科滅菌市場の規模、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は製品(器具、消耗品・アクセサリー)、滅菌方法(熱/蒸気、過酸化水素プラズマ、酸化エチレンなど)、エンドユーザー(病院、診療所、歯科技工所、学術・研究機関)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

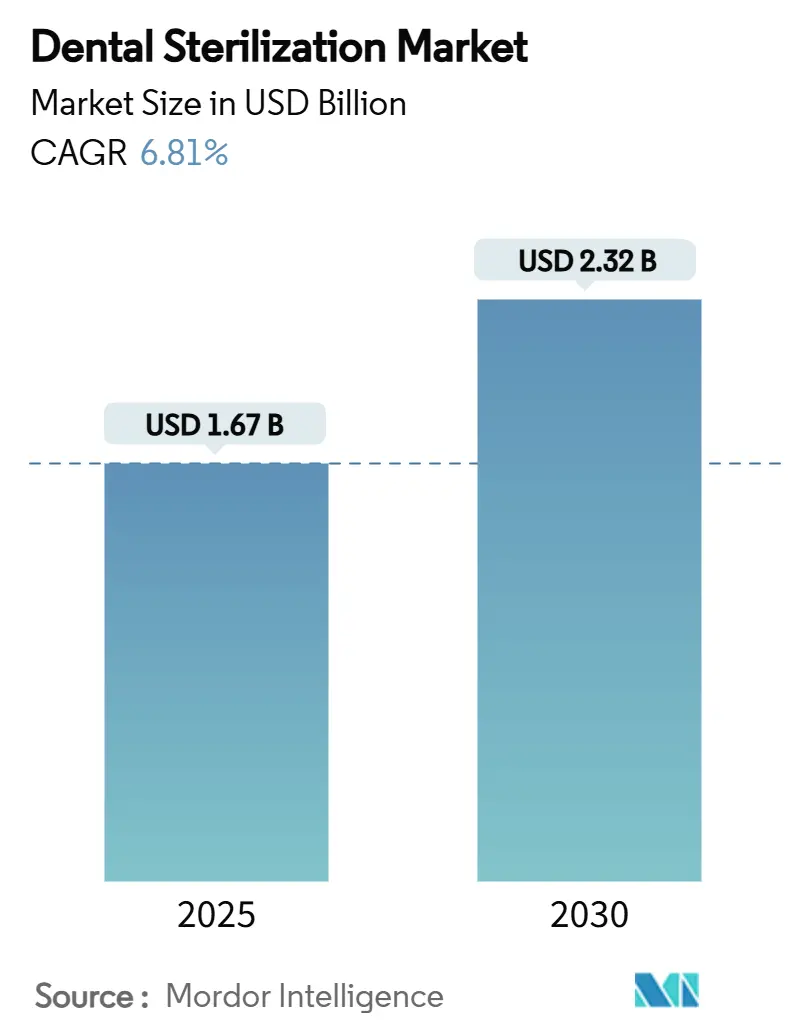

歯科滅菌市場は、2025年には16.7億米ドルと推定され、2030年には23.2億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は6.81%です。この成長は、感染管理規制の厳格化、器具の処理速度向上を求めるデジタルワークフローの普及、および環境・スタッフの安全目標に合致する技術アップグレードによって推進されています。

地域別に見ると、北米が2024年に38.16%の収益シェアを占め、確立された償還制度とスマートオートクレーブの早期導入が寄与しています。一方、アジア太平洋地域は8.39%のCAGRで急速に成長しており、高齢化人口と歯科保険適用範囲の拡大を背景に、滅菌インフラのギャップを埋めつつあります。

製品タイプ別では、器具が2024年に58.86%の市場シェアを占めていますが、消耗品とアクセサリーは2030年までに7.92%のCAGRで拡大すると予測されています。滅菌方法別では、熱および蒸気システムが2024年に45.12%の収益シェアでリードしていますが、過酸化水素プラズマユニットは2025年から2030年の間に7.83%のCAGRで増加すると見込まれています。エンドユーザー別では、診療所が2024年に62.16%の市場規模を占め、歯科技工所は2030年までに8.18%のCAGRで成長する見込みです。

市場のトレンドと洞察

市場を牽引する要因(ドライバー)

1. 歯科疾患の有病率の上昇(CAGRへの影響:+1.2%): 2024年には約2億8000万人の高齢者が口腔疾患を経験しており、複雑な複数回受診ケースが増加することで器具の処理サイクルが長期化し、滅菌パターンが変化しています。世界保健機関(WHO)の口腔衛生戦略は感染予防義務を強化し、診療所はサイクル時間を延長するのではなく、より大容量の滅菌器を導入するよう促されています。特にアジア太平洋の新興市場では、患者数の増加と歴史的に資金不足であった感染管理インフラという二重の課題に直面しており、設備導入が加速しています。

2. 審美歯科処置の増加(CAGRへの影響:+0.8%): 2024年にはベニア、アライナー、デジタルスマイルデザインなどの審美処置が急増しました。これらの処置には、繰り返しの蒸気暴露に耐えられない繊細なバー、セラミックプレス、重合チップが使用されるため、60℃以下で滅菌できる過酸化水素プラズマやオゾンベースのシステムへの需要が高まっています。米国や西欧で需要が集中していますが、韓国、日本、インドの都市部でも急速に成長する審美歯科診療所が西欧の滅菌基準を採用しています。

3. 歯科手術件数の増加(CAGRへの影響:+1.0%): インプラント埋入、サイナスリフト、歯周フラップ手術は、平均寿命の延長と天然歯を維持することへの関心の高まりとともに増加しています。手術パックには厳格な分離、超音波洗浄、検証済みの生物学的インジケーターによるモニタリングが必要であり、院内処理ユニットの技術的ハードルを上げています。病院が伝統的に手術滅菌を支配していましたが、2025年にはチェアサイドでの口腔外科処置を行う高度なプライベートクリニックへの移行が見られ、ORグレードの性能を持つ卓上滅菌器の導入が拡大しています。

4. 感染管理規制とガイドラインの厳格化(CAGRへの影響:+1.5%): COVID-19パンデミックがエアロゾルや給水管における交差汚染リスクを浮き彫りにした後、規制当局は監視を強化しました。ワシントン州は2024年にスタッフの年間能力評価と低速ハンドピースモーターの滅菌を義務付け、診療所にサイクル再現性と負荷検証の見直しを促しました。FDAは、新しい酸化エチレン排出閾値を含むコンセンサス標準データベースを更新し、間接的に低温代替品への需要を誘導しています。

5. チェアサイドCAD/CAMワークフローによる迅速な再処理需要の創出(CAGRへの影響:+0.9%): チェアサイドCAD/CAMソリューションの採用は、ミリングバーなどの器具の迅速な再処理を必要とし、滅菌器の需要を促進しています。

6. 複数診療所チェーンによるIoT対応「スマート」オートクレーブの採用(CAGRへの影響:+0.7%): IoT対応のスマートオートクレーブは、データロギングと遠隔監視機能を提供し、大規模な診療所チェーンでの採用が進んでいます。

市場を抑制する要因(レストレイント)

1. 第三者再処理業者へのアウトソーシング(CAGRへの影響:-0.8%): 集中型再処理ハブは、複数の診療所を持つ歯科医にとってコスト削減を約束しますが、院内設備購入への投資を奪い、ユニット出荷を抑制します。北米と西欧の一部では、物流インフラと規制認証経路が成熟しているため、アウトソーシングモデルが盛んですが、診療所は管理の連鎖のギャップや、配送遅延による器具の利用不能期間の延長を懸念しており、普及を制限しています。

2. 高度な滅菌装置の高額な初期費用(CAGRへの影響:-1.2%): 過酸化水素プラズマシステムは、中型蒸気オートクレーブの3倍の費用がかかる場合があり、資金繰りに苦しむスタートアップや資金不足の公立診療所にとって負担となります。2025年の米国10%輸入関税は購入価格をさらに押し上げ、購入者を再生品や長期リース契約へと向かわせています。特にアジアやアフリカの新興市場では、資本アクセスが最も困難であり、規制が厳しくなる中でも環境に優しい技術への移行が遅れています。

3. 化学インジケーターとエネルギー使用に対する環境規制の強化(CAGRへの影響:-0.6%): 環境への配慮が高まる中、化学インジケーターや滅菌装置のエネルギー消費に対する監視が厳しくなっています。

4. 重要なヒーターおよびガスケット部品のサプライチェーンの変動性(CAGRへの影響:-0.9%): サプライチェーンの不安定性は、滅菌装置の製造と供給に影響を与え、市場の成長を妨げる可能性があります。

セグメント分析

* 製品別:

* 器具: 2024年の収益の58.86%を占め、超音波前洗浄器からクラスB真空オートクレーブまで、あらゆる滅菌ワークフローの基盤となっています。再利用可能なハンドピース、ミラー、スケーラーは、チャンバーシール、フィルター、生物学的インジケーターの予測可能な交換サイクルを生み出し、基本的な需要を安定させています。

* 消耗品とアクセサリー: 7.92%のCAGRで急増しており、診療所が交差汚染の懸念を抑制するために使い捨てバリアを優先していることを反映しています。消耗品の市場規模は、一時的な設備投資ではなく継続的な補充を反映して、今後数年間で成長すると予測されています。

* 滅菌方法別:

* 熱および蒸気: 2024年に45.12%の収益シェアを維持しており、普遍的な規制承認とサイクルあたりの低い運用コストにより、診療所の主要な選択肢であり続けています。

* 過酸化水素プラズマ: 7.83%のCAGRを示しており、高温で変形する可能性のある光ファイバーハンドピースやポリマー製インプラントドライバーとの互換性によって需要が促進されています。

* 酸化エチレン: 移行期の規制執行政策により高額な排出削減が課せられるため、導入が減少しています。

* オゾンと紫外線: 新興のモダリティですが、限られた負荷容量のため、2030年までに二桁のシェアを獲得するとは予測されていません。

* エンドユーザー別:

* 診療所: 2024年の歯科滅菌市場規模の62.16%を占めており、日常的な負荷に対応するコンパクトな卓上オートクレーブを必要とする1~2チェアの診療所が主な要因です。

* 歯科技工所: 8.18%のCAGRを記録しており、CAD/CAM生産がサイクル頻度を高め、デリケートなプラズマまたはオゾン再処理を必要とする高価値の投資鋳造品を導入しているためです。

* 病院: 口腔外科スイート専用の高価値ユニットを所有していますが、パンデミック後の資金調達ラウンドで設備更新が行われたため、需要の伸びは横ばいです。

* 学術機関: ニッチですが安定した購入者グループであり、学生用機器の研究グレードの検証ログを使用しています。

地域分析

* 北米: 2024年に世界の収益の38.16%を維持しており、外科歯科治療を償還する洗練された保険制度と、低速ハンドピース滅菌を法制化する州レベルの義務によって支えられています。米国ではDSO(歯科サービス組織)の設備投資が活発で、企業データダッシュボードと連携するIoT接続オートクレーブの調達が進んでいます。

* 欧州: 高い規制の一貫性があり、環境に優しい技術の採用を加速させています。ドイツとフランスでは酸化エチレンの代替品としての過酸化水素への関心が高まっています。北欧地域では、熱回収オートクレーブを優遇するエネルギー消費上限が設定されています。

* アジア太平洋: 8.39%のCAGRで他のすべての地域を上回り、2030年までに2億1000万米ドル以上の追加収益をもたらすと予測されています。中国の「健康中国2030」計画は、基本的な蒸気ユニットを必要とする郡レベルの歯科診療所に投資していますが、Tier-1都市では審美歯科ハブ向けにプラズマシステムが導入されています。日本は高齢化社会の口腔外科に焦点を当て、インプラントキットを管理するために大容量のクラスB滅菌器にアップグレードしています。

* 中東およびアフリカ: 石油輸出国経済がヘルスケア分野への多角化を進め、統合された歯科部門を持つ多専門センターに資金を供給しているため、中程度の単一桁成長を記録しています。

* 南米: 着実ではあるものの不均一な拡大を示しています。ブラジルの輸入規制は定期的にボトルネックを生じさせていますが、プライベート保険の成長がサンパウロやサンティアゴでの近代的な診療所建設を支えています。

競争環境

歯科滅菌市場は中程度の断片化を示しています。Getinge、Midmarkなどの企業がプレミアム層を牽引しており、堅牢な研究開発パイプラインとグローバルなサービスネットワークを活用しています。2024年4月には、STERISが歯科部門を7億8750万米ドルで売却し、病院の中央滅菌業務に戦略的焦点を絞る動きを見せました。これに対し、GetingeはHealthmark Industriesを3億2000万米ドルで買収し、消耗品のフットプリントを拡大し、アフターマーケット収益を強化しました。Midmarkは、タッチスクリーンと統合されたサイクルデータ転送機能を備えた次世代M9/M11蒸気ユニットを導入し、診療所市場での地位を守っています。

W&HやSciCanなどの中堅企業は、都市部の診療所における設置面積の制約に対応する卓上プラズマユニットを迅速に市場投入しています。ニッチなイノベーターは、小型プラスチック部品向けにオゾンベースのキャビネットを開発し、デリケートな処理を求める歯科技工所や矯正歯科医院をターゲットにしています。ソフトウェアベンダーは、滅菌器のステータスを診療管理ダッシュボードに組み込むパートナーシップを通じて市場に参入し、サブスクリプション収益源を追加しています。

価格競争は、規制遵守と患者安全の重要性から、診療所がブランド外の輸入品を避ける傾向があるため、穏やかです。しかし、アジア太平洋地域では、現地メーカーが蒸気ユニットを30%低い価格で提供し、欧米ベンダーのエントリーレベルのシェアを侵食しています。市場シェアの変動は、滅菌器と洗浄消毒器、包装、サービス契約を組み合わせたバンドル販売に左右される可能性が高く、これにより総所有コストが削減されます。エネルギー効率やリサイクル可能なインジケータープログラムによって測定される「グリーン」な資格も、2030年までにベンダーのランキングを再編する可能性のある差別化要因として浮上しています。

主要企業

* Dentsply Sirona Inc.

* Matachana Group

* Midmark Corporation

* Getinge AB

* A-Dec, Inc.

最近の業界動向

* 2024年7月: Midmarkは次世代M9およびM11蒸気滅菌器を発売し、データロギングと耐久性のアップグレードを統合して、歯科診療所のコンプライアンスワークフローを合理化しました。

* 2023年1月: W&Hは、Lexa PlusクラスB滅菌器とAssistina Oneメンテナンス装置を衛生ポートフォリオに追加し、歯科診療所のワークフローカバー範囲を拡大しました。

以上が歯科滅菌市場の概要となります。

歯科滅菌市場に関する本レポートは、患者の唾液、血液、その他の体液によって汚染された、または汚染される可能性のある再利用可能な歯科器具の再処理における歯科滅菌の重要性を強調しています。その目的は、細菌やウイルスなどの微生物を殺菌することで、患者間の交差感染を防ぐことにあります。効果的な器具洗浄は、汚染を除去するために特に重要であるとされています。

この市場は、2025年から2030年の予測期間において年平均成長率(CAGR)6.81%で成長し、2030年までに23.2億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、歯科疾患の有病率の上昇、審美歯科処置の増加、歯科手術件数の増加が挙げられます。また、感染管理に関する規制やガイドラインの厳格化、チェアサイドCAD/CAMワークフローによる迅速な再処理需要の創出、複数クリニックチェーンによるIoT対応「スマート」オートクレーブの採用も重要な推進力となっています。

一方で、市場の成長を抑制する要因としては、第三者再処理業者へのアウトソーシング、高度な滅菌装置の高額な初期費用、化学インジケーターやエネルギー使用に対する環境規制の厳格化、ヒーターやガスケットなどの重要部品のサプライチェーンの不安定性が挙げられます。

市場は、製品、滅菌方法、エンドユーザー、および地域によって詳細にセグメント化されています。

製品別では、2024年の収益の58.86%を占める「器具」が最大のセグメントであり、すべての歯科医院が再利用可能な器具の再処理に依存しているため、その優位性が確立されています。器具には、高温滅菌器(オートクレーブ)、低温滅菌器、洗浄・消毒装置、包装装置が含まれます。消耗品およびアクセサリーには、滅菌包装材、器具消毒剤、表面消毒剤、滅菌インジケーター、潤滑剤および洗浄液が含まれます。

滅菌方法別では、熱に弱い器具を低温で処理でき、エチレンオキシド排出を回避できるため、環境ガイドラインに合致する「過酸化水素プラズマ滅菌器」が人気を集めています。その他、熱/蒸気、エチレンオキシド、オゾン、紫外線・ガンマ線、化学浸漬などの方法があります。

エンドユーザー別では、CAD/CAMワークフローの統合により、迅速な器具のターンアラウンドと精密な低温滅菌が求められる「歯科ラボ」セグメントは、8.18%のCAGRで急速に成長しています。病院、クリニック、学術・研究機関も主要なエンドユーザーです。

地域別では、アジア太平洋地域は、高齢化人口の増加と歯科保険適用範囲の拡大に牽引され、2030年まで8.39%のCAGRで最も速い成長を遂げると予測されています。北米、ヨーロッパ、中東・アフリカ、南米も主要な地域として分析されています。

厳格な規制は、文書化され、フェイルセーフな滅菌プロセスを義務付けており、これによりクリニックはコンプライアンス監査のためにサイクルデータを自動的に記録する「スマート」オートクレーブの導入を進めています。

市場には、STERIS plc、Getinge AB、Dentsply Sironaなど、多数の主要企業が存在し、市場集中度、市場シェア分析、企業プロファイルが詳細に分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、歯科滅菌市場が今後も技術革新と規制強化によって進化し続けることを示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 歯科疾患の有病率の上昇

- 4.2.2 審美歯科処置の増加

- 4.2.3 歯科手術件数の増加

- 4.2.4 より厳格な感染管理規制とガイドライン

- 4.2.5 チェアサイドCAD/CAMワークフローによる迅速な再処理需要の創出

- 4.2.6 複数クリニックチェーンによるIoT対応「スマート」オートクレーブの導入

- 4.3 市場の阻害要因

- 4.3.1 第三者再処理業者へのアウトソーシング

- 4.3.2 高度な滅菌装置の高額な初期費用

- 4.3.3 化学インジケーターとエネルギー使用に対する環境規制

- 4.3.4 重要なヒーターおよびガスケット部品のサプライチェーンの変動性

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 機器

- 5.1.1.1 高温滅菌器(オートクレーブ)

- 5.1.1.2 低温滅菌器

- 5.1.1.3 洗浄・消毒装置

- 5.1.1.4 包装装置

- 5.1.2 消耗品・付属品

- 5.1.2.1 滅菌包装材・ラップ

- 5.1.2.2 器具消毒剤

- 5.1.2.3 表面消毒剤

- 5.1.2.4 滅菌インジケーター

- 5.1.2.5 潤滑剤・洗浄液

- 5.2 滅菌方法別

- 5.2.1 熱/蒸気 (≥121 °C)

- 5.2.2 過酸化水素プラズマ

- 5.2.3 酸化エチレン

- 5.2.4 オゾン

- 5.2.5 紫外線・ガンマ線

- 5.2.6 化学浸漬(グルタルアルデヒド、過酢酸)

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 診療所

- 5.3.3 歯科技工所

- 5.3.4 学術・研究機関

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋諸国

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ諸国

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 STERIS plc

- 6.3.2 Getinge AB

- 6.3.3 Midmark Corporation

- 6.3.4 Dentsply Sirona

- 6.3.5 Hu-Friedy Group (Cantel)

- 6.3.6 Planmeca Group

- 6.3.7 A-dec Inc.

- 6.3.8 SciCan Ltd.

- 6.3.9 W&H Dentalwerk

- 6.3.10 Matachana Group

- 6.3.11 Tuttnauer

- 6.3.12 Melag Medizintechnik

- 6.3.13 NSK Nakanishi

- 6.3.14 3M Company

- 6.3.15 Belimed AG

- 6.3.16 Runyes Medical

- 6.3.17 Sirio Dental

- 6.3.18 Euronda

- 6.3.19 FONA Dental

- 6.3.20 Steelco S.p.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

歯科滅菌とは、歯科治療において患者様と医療従事者の双方を感染症から守るために、使用する全ての器具や材料から病原性微生物(細菌、ウイルス、真菌、芽胞など)を完全に除去または死滅させるプロセスを指します。単なる消毒が微生物の数を減らすことを目的とするのに対し、滅菌は全ての微生物を死滅させることを目的としており、より高度な衛生管理が求められる歯科医療現場において不可欠な処置でございます。これにより、B型肝炎、C型肝炎、HIV、MRSAなどの院内感染リスクを最小限に抑え、安全で質の高い医療を提供することが可能となります。

歯科滅菌には、主にいくつかの種類がございます。最も一般的で確実性が高いとされるのが「高圧蒸気滅菌(オートクレーブ)」です。これは、高温高圧の飽和水蒸気を利用して微生物のタンパク質を変性させることで死滅させる方法で、多くの歯科器具に適用可能です。オートクレーブには、空気抜きと乾燥機能の有無によってクラスN、クラスS、そして最も高性能とされるクラスBといった分類があり、特にクラスBは中空構造のハンドピース内部まで確実に滅菌できるため、近年導入が進んでおります。次に、「乾熱滅菌」は、高温の乾燥空気を利用する方法で、水蒸気に弱い金属器具やガラス器具、鋭利な刃物などを錆びさせることなく滅菌できますが、滅菌時間が長く、熱に弱い器具には不向きです。「ガス滅菌(エチレンオキサイドガス滅菌)」は、熱に弱い器具や精密機器に適しており、エチレンオキサイドガスが微生物のDNAやRNAを損傷させることで滅菌します。しかし、ガス残留毒性や換気の必要性、滅菌時間の長さから、専門施設での実施が一般的です。「プラズマ滅菌(過酸化水素低温プラズマ滅菌)」は、過酸化水素ガスをプラズマ化し、生成されるフリーラジカルで微生物を死滅させる方法で、低温で短時間に滅菌が可能であり、熱に弱い器具に適していますが、コストが高いという側面もございます。最後に、「化学滅菌」は、グルタラール製剤などの液体化学薬品に器具を浸漬する方法ですが、薬剤の毒性や完全な滅菌が難しい場合があるため、現在は消毒として位置づけられることが多く、滅菌としては限定的な使用に留まります。

これらの滅菌方法は、歯科治療における多岐にわたる器具に適用されます。具体的には、患者様の口腔内に直接触れる切削器具(タービン、コントラアングル、ストレートハンドピースなど)、診断器具(ミラー、探針、ピンセットなど)、外科器具(メス、鉗子、剥離子など)、根管治療器具(ファイル、リーマーなど)、再利用可能な印象トレー、バー、ドリル、スケーラーチップ、注射器の金属部分など、血液や体液が付着する可能性のある全ての器具が滅菌の対象となります。滅菌された器具は、滅菌パックに封入され、使用直前まで無菌状態を保つことで、治療の安全性を確保いたします。

歯科滅菌を支える関連技術も多岐にわたります。まず、滅菌の前段階として不可欠なのが「洗浄・消毒」です。器具に付着した血液や組織片を超音波洗浄機やウォッシャーディスインフェクター(WD)で除去し、微生物数を減らすことで、滅菌効果を最大限に高めます。次に、「滅菌インジケーター」は、滅菌が適切に行われたかを確認するための化学的・生物学的指標で、滅菌パックに貼付したり、滅菌器内に挿入したりして使用されます。「滅菌記録システム」は、滅菌サイクル、日時、担当者、使用器具などを記録し、万が一の際にトレーサビリティを確保するために重要です。「滅菌包装材」は、滅菌後の器具を無菌状態に保つための専用の袋やロールで、滅菌剤が内部に到達しつつ、外部からの汚染を防ぐ機能を持っています。また、オートクレーブで使用する「水質管理」も重要であり、蒸留水や精製水の使用が推奨されます。さらに、「ハンドピース自動洗浄注油器」は、ハンドピースの内部洗浄と注油、滅菌前処理を自動で行い、作業効率と器具の寿命向上に貢献いたします。

歯科滅菌の市場背景としましては、近年、歯科医療における感染管理の重要性が社会的に高まっており、厚生労働省や歯科医師会などからガイドラインが示され、滅菌の徹底が強く求められております。患者様の感染症への関心も向上しており、歯科医院を選ぶ際に衛生管理体制を重視する傾向が顕著でございます。このような背景から、より高性能で安全、効率的な滅菌器(特にクラスBオートクレーブ)や洗浄装置(ウォッシャーディスインフェクター)の開発・導入が進んでおります。一方で、滅菌にかかる時間、人件費、設備投資は歯科医院にとって大きな課題であり、効率的かつ確実なシステムが求められています。滅菌器本体だけでなく、滅菌パック、インジケーター、洗浄剤、メンテナンスサービスなど、関連製品・サービスの市場も拡大を続けております。

将来の展望としましては、歯科滅菌はさらなる自動化と省力化が進むと予想されます。人為的ミスを減らし、作業効率を向上させるため、洗浄から滅菌、乾燥、保管までの一連のプロセスを自動化するシステムが進化するでしょう。ウォッシャーディスインフェクターとクラスBオートクレーブの連携強化などがその一例です。また、「トレーサビリティの強化」も重要な課題であり、各器具の滅菌履歴を個別に追跡できるような、より高度な管理システムの導入が進むと予想されます。RFIDタグやバーコードを用いた管理が一般的になるかもしれません。環境負荷の低減も重要なテーマであり、滅菌プロセスにおける水やエネルギー消費の削減、廃棄物の低減など、環境に配慮した技術開発が進むでしょう。歯科材料や治療技術の進化に伴い、熱に弱い、複雑な形状の器具が増えるため、それらに対応できる新たな低温滅菌技術や、より汎用性の高い滅菌方法が求められます。さらに、AIやIoT技術が滅菌器の稼働状況監視、メンテナンス時期の予測、異常検知などに導入され、より安全で安定した滅菌管理が実現する可能性もございます。そして、これらの技術革新と並行して、医療従事者への滅菌に関する知識や技術の標準化、継続的な教育・研修の重要性は今後も高まっていくことでしょう。