義歯市場規模・シェア分析-成長動向と予測 (2025-2030年)

義歯市場レポートは、製品タイプ(総義歯など)、用途(固定式および可撤式)、製造技術(従来型成形など)、材料(アクリル樹脂など)、エンドユーザー(歯科医院・病院など)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

義歯市場の概要:2025年~2030年の市場規模、トレンド、シェア、成長要因

本レポートは、義歯市場の製品タイプ(総義歯など)、使用法(固定性、可撤性)、製造技術(従来型成形など)、材料(アクリルレジンなど)、エンドユーザー(歯科医院・病院など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別にセグメント化された分析を提供しています。市場予測は金額(米ドル)で示されています。

市場概要

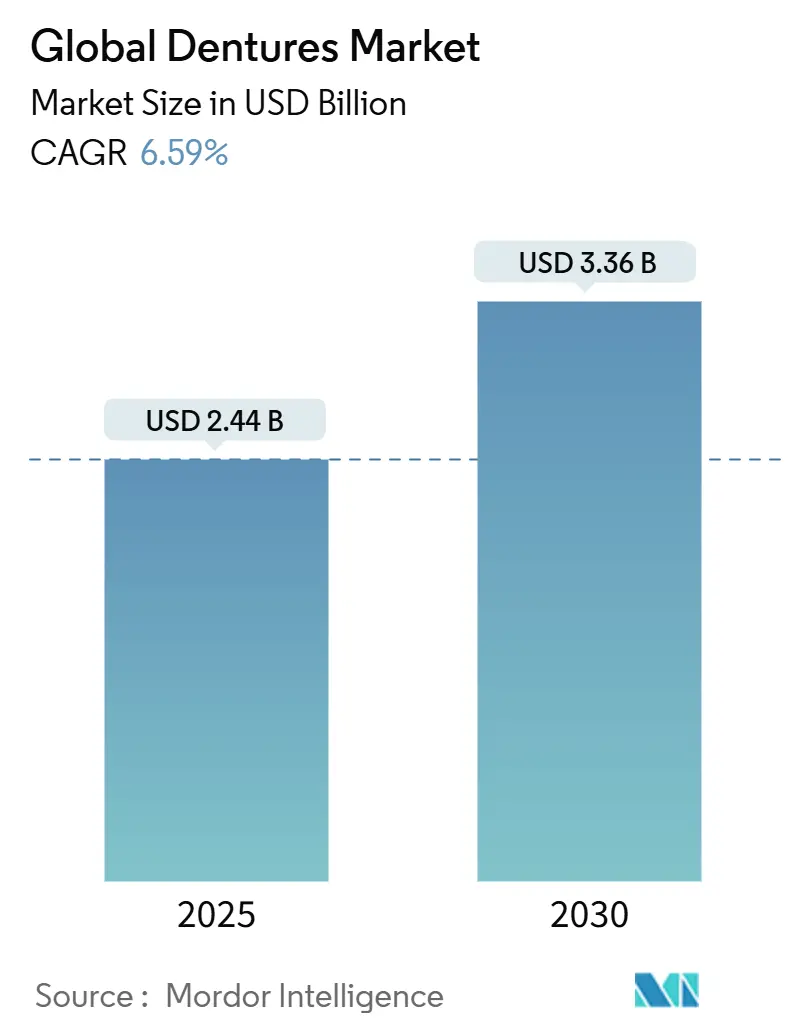

義歯の世界市場は、2025年に24.4億米ドルと評価され、2030年までに33.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.59%です。この成長は、世界の高齢者人口の増加と、2億8000万人以上の高齢者が無歯顎症を経験しているという高い歯の喪失有病率に支えられています。成熟経済圏における保険適用範囲の拡大、新興地域におけるヘルスケアアクセスの向上、およびデジタル製造ワークフローの急速な導入も市場の成長を後押ししています。3Dプリンティング、CAD/CAMミリング、次世代光重合性材料は、製造サイクルを短縮し、適合性を向上させ、単位コストを削減することで、医療提供者と患者双方にとって魅力的です。同時に、口腔と全身の健康の関連性に対する一般の認識が高まり、高齢者がタイムリーな補綴治療を求めるようになっています。インプラントなどの代替治療法が普及しつつある一方で、ハイブリッド型やインプラント支持型可撤性義歯の進歩により、従来の義歯治療も依然として重要性を保っています。

主要なレポートのポイント

* タイプ別: 総義歯が2024年に収益シェアの64.34%を占め、その他のタイプは2030年までに8.34%のCAGRで成長すると予測されています。

* 使用法別: 可撤性義歯が2024年に市場シェアの71.23%を占め、固定性義歯は2030年までに7.81%のCAGRで成長する見込みです。

* 材料別: アクリルレジンが2024年に市場規模の68.45%を占め、3Dプリント光重合性材料は予測期間中に8.38%のCAGRで進展すると予想されています。

* 製造技術別: 従来型成形が2024年に市場規模の82.56%を占め、3Dプリント積層造形は2030年までに8.99%のCAGRで拡大すると予測されています。

* エンドユーザー別: 歯科医院・病院が2024年に市場規模の59.54%を占め、歯科技工所は2025年から2030年の間に9.45%のCAGRを記録すると予想されています。

* 地域別: 北米が2024年に世界の義歯市場シェアの42.56%を占め、アジア太平洋地域は2030年までに7.84%のCAGRを記録すると予測されています。

世界の義歯市場のトレンドと洞察(成長要因)

* 口腔疾患の有病率の増加: 慢性歯周病や未治療のう蝕により毎年数百万人が歯を失い、予防医療への投資にもかかわらず無歯顎症が広範に存在するため、義歯市場は持続的に成長しています。口腔と全身の健康の関連性に対する認識の高まりも、タイムリーな補綴治療の需要を促進しています。

* 高齢者人口の急速な増加: 65歳以上の成人は義歯の主要な消費者層であり、その数は他のどの人口統計グループよりも速く増加しています。高齢者の生活の質と食事の自由への期待が、高品質なデジタル製造義歯の需要を牽引しています。

* デジタル義歯製造における技術進歩: 口腔内スキャン、CAD/CAM設計、3Dプリンティングを用いたデジタルワークフローは、義歯の提供期間を数週間から数日に短縮し、臨床精度を向上させています。これにより、治療後の調整が大幅に減少し、歯科医院の作業時間と技工所のコストが削減され、義歯の提供可能な医療提供者の範囲が拡大しています。

* 審美歯科ソリューションへの需要の高まり: 患者の好みは、単なる機能的な代替から、自然で自信を高める補綴物へと変化しています。色、透明度、歯の形態が自然な歯を模倣することで、心理的な満足度が向上します。

* 歯科保険適用範囲の拡大: 米国およびヨーロッパの一部地域では、義歯の適用範囲が徐々に拡大しています。2025年からは、透析などの全身治療に不可欠な歯科サービスがメディケアで償還されるようになり、多くの高齢者の自己負担が軽減されます。

* 新興経済圏におけるデンタルツーリズムの成長: アジア太平洋地域を中心に、低コストを活かしたデンタルツーリズムが、西洋の患者を引きつけ、高度な技工設備への投資を刺激しています。

阻害要因

* 高い治療費と製品コスト: 製造技術の進歩にもかかわらず、臨床時間、画像診断、フォローアップを含む総治療費は、特に保険適用が低い地域で依然として障壁となっています。

* 代替の歯の置換オプションの利用可能性: インプラント治療の着実な増加は、優れた維持力と咀嚼性能を提供することで代替の脅威となっています。しかし、インプラントの適応は全身の健康状態や骨密度、手術への意欲に依存するため、従来の義歯が唯一の選択肢となる患者層も依然として存在します。

* 高度な義歯技術に対応できる熟練した労働力の不足: 新興市場や世界中の農村地域では、高度な義歯技術に対応できる熟練した労働力が限られています。

* 厳格な規制承認プロセス: 北米、ヨーロッパ、一部のアジア太平洋市場では、厳格な規制承認プロセスが市場参入を遅らせる可能性があります。

セグメント分析

* タイプ別: 総義歯は2024年に世界収益の64.34%を占め、無歯顎患者の全顎リハビリテーション需要に支えられています。インプラント支持型オーバーデンチャーや固定性ハイブリッド補綴物などの「その他のタイプ」は、インプラント手術の費用が手頃になるにつれて8.34%のCAGRで成長しています。

* 使用法別: 可撤性義歯は2024年に71.23%のシェアを占め、非侵襲性、即時可逆性、低コストが支持されています。固定性義歯は、主にインプラントに依存し、ミニインプラントプロトコルの導入により患者層が拡大し、7.81%のCAGRで成長しています。

* 材料別: アクリルレジンは、長年の実績、加工の容易さ、低コストでの許容可能な審美性により、2024年に68.45%の市場シェアを維持しています。しかし、3Dプリント光重合性材料は8.38%のCAGRで進展しており、曲げ強度や吸水性において従来のアクリルレジンを上回っています。

* 製造技術別: 従来型成形プロセスは、普及している設備とスキルに依存しているため、依然として生産の82.56%を占めています。しかし、3DプリンティングとCNCミリングによる効率性は、技工所をアップグレードへと促しており、3Dプリントセグメントは8.99%のCAGRで拡大しています。

* エンドユーザー別: 歯科医院・病院は2024年に59.54%のシェアを占め、患者の主要なケア拠点となっています。しかし、最も急速な拡大は歯科技工所であり、地域ネットワークのデジタル製造ハブとなることで9.45%のCAGRを記録しています。

地域分析

* 北米: 2024年に義歯市場の42.56%の収益シェアを占め、保険制度改革とデジタル歯科治療の広範な採用によって牽引されています。

* アジア太平洋: 2030年までに7.84%のCAGRで最も急速に成長している地域です。中国の急速な高齢化と中間層の所得増加が強い成長を支え、デンタルツーリズムも市場拡大に貢献しています。

* ヨーロッパ: 強制的な健康保険と高い医療従事者のスキルレベルに支えられ、着実な技術主導型成長を維持しています。

* 中東・アフリカおよび南米: 現在はシェアが小さいものの、都市化と可処分所得の増加により機会が拡大しています。

競争環境

義歯市場は中程度の統合が進んでおり、グローバルメーカーと主要な歯科サービス組織がプレミアムセグメントを支配し、数千の地域技工所がバリュー志向の製品を提供しています。DENTSPLY SIRONAは2024年に売上が減少しましたが、Straumann Groupは買収とフルワークフロー所有権戦略により成長軌道を維持しています。Envista Holdingsはデジタルプラットフォームへの再編を進めています。競争の最前線は、物理的な製品だけでなく、データとワークフローの制御によって定義されつつあります。大手企業はクラウドベースの設計ポータルやAI駆動の咬合分析を統合し、臨床ユーザーを自社のエコシステムに囲い込んでいます。

最近の業界動向

* 2025年2月: DENTSPLY SIRONAは2024年の純売上高が前年比4.3%減少し、事業最適化によるEBITDAマージン拡大を目指す再建計画を発表しました。

* 2025年1月: FDAは義歯関連のクラスII医療機器に関する規制用語を改訂し、親水性コーティングの試験および表示に関する期待を明確にしました。

* 2024年12月: CMSは、透析患者の全身治療に関連する補綴物を含む、医学的に必要な処置に対するメディケアの歯科適用範囲を2025年より拡大しました。

* 2024年10月: FDAは、歯内インプラントおよびアバットメントに関する最終的な性能基準ガイダンスを発行し、インプラント支持型義歯ソリューションの市場参入を促進しました。

本レポートは、世界の義歯市場に関する包括的な分析を提供しています。Mordor Intelligenceの定義によると、義歯市場は、失われた天然歯および周囲の口腔組織を置き換えるために製造される、あらゆる素材や製造技術による完全または部分的な着脱式または固定式義歯の年間価値を指します。この評価には、30カ国以上における歯科ラボやメーカーからクリニック、病院、販売業者への工場出荷価格が含まれますが、チェアサイドでのリライン、市販のホワイトニングトレイ、義歯床とセットで販売されない単独のインプラント器具は対象外です。

市場規模と成長予測

義歯市場は、2025年に24.4億米ドルの規模に達し、2030年までに33.6億米ドルに成長すると予測されています。2025年から2030年までの予測期間において、年平均成長率(CAGR)は6.59%と見込まれています。

市場の推進要因

市場の成長を牽引する主な要因としては、口腔疾患の有病率増加、高齢者人口の急速な増加、デジタル義歯製造における技術革新、審美歯科ソリューションへの需要の高まり、歯科保険適用範囲の拡大、新興経済国におけるデンタルツーリズムの成長が挙げられます。

市場の抑制要因

一方、市場の成長を抑制する要因としては、治療費および製品コストの高さ、代替の歯牙置換オプションの存在、高度な義歯技術に対応できる熟練した労働力の不足、厳格な規制承認プロセスが挙げられます。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* タイプ別: 総義歯、部分義歯、その他

* 使用法別: 固定式、着脱式

* 素材別: アクリルレジン、ポーセレン、メタルセラミック、フレキシブル(ナイロンベース)、3Dプリント用フォトポリマー

* 製造技術別: 従来型成形、CAD/CAMミリング、3Dプリント積層造形

* エンドユーザー別: 歯科医院・病院、歯科技工所、学術・研究機関

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米(各国を含む)

地域別分析

地域別では、北米が2024年に42.56%と最大の市場シェアを占めています。一方、アジア太平洋地域は2030年までのCAGRが7.84%と最も急速な成長が見込まれる地域です。

競争環境

競争環境については、市場集中度、市場シェア分析、およびDENTSPLY SIRONA Inc.、Zimmer Biomet Holdings Inc.、Ivoclar Vivadent AG、Modern Dental Group Ltd.、COLTENE Holding AG、Shofu Inc.、GC Corporation、3M Company (Dental Solutions)、Straumann Group、Formlabs Inc.などを含む主要25社の企業プロファイルが提供されています。これらのプロファイルには、企業概要、主要事業セグメント、財務状況、従業員数、市場ランク、市場シェア、製品・サービス、最近の動向などが含まれます。

調査手法

調査は、一次調査(補綴歯科医、技工所オーナー、歯科材料専門家、高齢患者へのインタビュー)とデスク調査(WHO、国連、米国補綴歯科医会、業界団体、企業財務データ、有料データベースなど)を組み合わせて実施されています。市場規模の算出と予測は、無歯顎人口の成長、義歯交換サイクル、クリニック密度、アクリルレジン輸入価格、CAD/CAM普及率などの主要変数を考慮したトップダウンおよびボトムアップアプローチを併用しています。データは二段階のレビューとソフトウェアによる異常値チェックを経て検証され、モデルは12ヶ月ごとに更新されます。

市場の機会と将来展望

デジタル製造技術(CAD/CAMミリング、3Dプリント)の採用は、生産サイクルの短縮、適合性の向上、ラボコストの削減をもたらし、製品の普及を加速させています。一方で、保険適用が限定的な市場における高額な自己負担費用や、インプラントなどの代替オプションとの競合が、義歯の普及を制限する要因となっています。しかし、メディケイドの成人歯科給付の拡大や、医療上必要な補綴物に対するメディケアの新規適用など、保険制度の進化により、2025年以降は経済的障壁が低下し、治療件数が増加すると期待されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 口腔疾患の有病率の増加

- 4.2.2 高齢者人口の急速な増加

- 4.2.3 デジタル義歯製造における技術進歩

- 4.2.4 審美歯科ソリューションへの需要の高まり

- 4.2.5 歯科保険適用範囲の拡大

- 4.2.6 新興経済国におけるデンタルツーリズムの成長

- 4.3 市場の阻害要因

- 4.3.1 高額な治療費と製品コスト

- 4.3.2 代替の歯の交換オプションの利用可能性

- 4.3.3 高度な義歯技術に対応できる熟練労働者の不足

- 4.3.4 厳格な規制承認プロセス

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 種類別

- 5.1.1 総義歯

- 5.1.2 部分義歯

- 5.1.3 その他の種類

- 5.2 用途別

- 5.2.1 固定式

- 5.2.2 可撤式

- 5.3 材料別

- 5.3.1 アクリルレジン

- 5.3.2 陶材

- 5.3.3 メタルセラミック

- 5.3.4 フレキシブル(ナイロン系)

- 5.3.5 3Dプリント光重合体

- 5.4 製造技術別

- 5.4.1 従来型成形

- 5.4.2 CAD/CAMミリング

- 5.4.3 3Dプリント積層造形

- 5.5 エンドユーザー別

- 5.5.1 歯科医院 & 病院

- 5.5.2 歯科技工所

- 5.5.3 学術 & 研究機関

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 DENTSPLY SIRONA Inc.

- 6.3.2 Zimmer Biomet Holdings Inc.

- 6.3.3 Ivoclar Vivadent AG

- 6.3.4 Modern Dental Group Ltd.

- 6.3.5 COLTENE Holding AG

- 6.3.6 Amann Girrbach AG

- 6.3.7 VITA Zahnfabrik H. Rauter GmbH & Co. KG

- 6.3.8 Shofu Inc.

- 6.3.9 Kulzer GmbH

- 6.3.10 GC Corporation

- 6.3.11 Panthera Dental

- 6.3.12 3M Company (歯科ソリューション)

- 6.3.13 VOCO GmbH

- 6.3.14 Mitsui Chemicals (サンメディカル)

- 6.3.15 Aspen Dental

- 6.3.16 Candulor AG

- 6.3.17 Huge Dental Material Co. Ltd.

- 6.3.18 Thommen Medical AG

- 6.3.19 DIO Corporation

- 6.3.20 Straumann Group

- 6.3.21 Iverson Dental Laboratories

- 6.3.22 Lazarus 3D

- 6.3.23 SprintRay Inc.

- 6.3.24 Formlabs Inc.

- 6.3.25 Corus Dental

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

義歯とは、虫歯や歯周病、外傷などによって天然の歯を失ってしまった場合に、その失われた歯の機能と形態を人工的に補うために用いられる装置の総称でございます。主に咀嚼機能の回復、発音の改善、そして顔貌の審美性の維持を目的として製作されます。患者様の口腔内の状態や失われた歯の本数に応じて、様々な種類が存在し、取り外しが可能なものと、歯科医師によって固定されるものに大別されます。

義歯の種類は、大きく分けて「総義歯」と「部分義歯」の二つがございます。総義歯は、上顎または下顎の全ての歯を失ってしまった場合に用いられるもので、歯茎全体を覆う床(しょう)と呼ばれる部分と、その上に並べられた人工歯から構成されます。主に口腔内の粘膜に吸着させることで安定性を保ちますが、吸着力が不足する場合には、義歯安定剤を使用することもあります。一方、部分義歯は、一部の歯が残っている場合に、失われた歯の部分を補うために用いられます。残っている天然歯にクラスプ(バネ)をかけて固定し、義歯床と人工歯、そして連結子によって構成されます。クラスプは金属製が一般的ですが、近年では審美性を考慮し、歯茎の色に近い樹脂製のノンクラスプ義歯も普及しております。

義歯の材料にも多様な選択肢がございます。最も一般的なのはレジン(アクリル樹脂)製の義歯で、比較的安価で製作期間も短いという利点があります。しかし、厚みがあるため異物感を感じやすい場合や、熱伝導性が低いため食べ物の温度を感じにくいという欠点もございます。これに対し、金属床義歯は、コバルトクロム合金やチタン合金などの金属を床の一部に使用することで、レジン床よりも薄く製作することが可能となり、装着時の違和感を軽減し、熱伝導性も向上するため、より自然な食感を得やすくなります。また、強度が高いため、破損のリスクも低減されます。さらに、前述のノンクラスプ義歯は、金属製のクラスプを使用しないため、見た目が自然で、金属アレルギーの心配がないという特徴もございます。

義歯の主な用途は、失われた歯の機能を回復させることにあります。歯を失うと、食べ物を十分に噛み砕くことができなくなり、消化器への負担が増加したり、栄養摂取に偏りが生じたりする可能性がございます。義歯を装着することで、咀嚼能力が回復し、食事の楽しみを取り戻すことができます。また、歯がない状態では、特定の音を発音しにくくなることがあり、会話に支障をきたすこともございますが、義歯によって発音機能も改善されます。さらに、歯を失うと、顔の輪郭が変化し、老けた印象を与えることがありますが、義歯は顔貌の審美性を回復させ、自信を持って社会生活を送るためにも重要な役割を果たします。インプラント治療と比較して、外科手術が不要であるため、身体への負担が少なく、治療期間も比較的短く、費用も抑えられるという利点もございます。

近年、義歯製作においては様々な関連技術が導入され、その品質と機能性が飛躍的に向上しております。特に注目されるのは、CAD/CAM(コンピュータ支援設計・製造)システムと3Dプリンティング技術の活用です。口腔内スキャナーで患者様の口腔内をデジタルデータとして取り込み、コンピュータ上で義歯の設計を行うことで、より精密で適合性の高い義歯を製作することが可能になりました。また、3Dプリンターを用いて義歯床や人工歯の原型を製作することで、製作工程の効率化とコスト削減にも貢献しております。生体適合性の高い新素材の開発も進んでおり、アレルギーのリスクを低減し、より快適な装着感を提供する義歯が登場しております。さらに、インプラント技術と義歯を組み合わせた「インプラントオーバーデンチャー」は、数本のインプラントを義歯の支えとすることで、総義歯の安定性を大幅に向上させ、より強力な咀嚼力を実現しております。

義歯の市場背景としましては、日本を含む多くの先進国で高齢化が進行していることが挙げられます。高齢になるにつれて歯を失うリスクが高まるため、義歯の需要は今後も堅調に推移すると予測されます。また、単に歯の機能を補うだけでなく、生活の質(QOL)の向上に対する意識が高まっていることも、より高性能で審美性の高い義歯へのニーズを後押ししております。保険診療で製作される義歯は基本的な機能を満たすものですが、自費診療では、金属床義歯やノンクラスプ義歯、インプラントオーバーデンチャーなど、患者様のニーズに応じた多様な選択肢が提供されており、市場は多様化しております。歯科医療の進歩により、インプラント治療が普及している一方で、外科手術を避けたい方や、全身疾患の都合でインプラント治療が難しい方にとって、義歯は依然として重要な治療選択肢であり続けております。

義歯の将来展望としては、さらなるパーソナライズ化とデジタル技術の進化が期待されます。AI(人工知能)を活用した義歯の設計支援システムは、患者様一人ひとりの口腔内の特徴や顎の動き、噛み合わせの癖などを詳細に分析し、最適な義歯を自動で設計できるようになるかもしれません。また、生体親和性や耐久性に優れた新素材の開発は引き続き進められ、より軽量で、より自然な装着感を実現する義歯が登場するでしょう。将来的には、センサーを内蔵した「スマート義歯」が登場し、咀嚼回数や口腔内の健康状態をモニタリングし、患者様の健康管理に役立てられる可能性もございます。さらに、再生医療の進歩により、失われた歯周組織や、将来的には歯そのものを再生する技術が確立されれば、義歯の役割も変化していくかもしれませんが、それまでの間、義歯は人々の健康とQOLを支える重要な医療機器であり続けるでしょう。メンテナンスの容易化や、長期的な快適性の追求も、今後の義歯開発における重要な課題でございます。