深度センシング市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

深度センシング市場レポートは、テクノロジー(Time-Of-Flight、Structured Lightなど)、コンポーネント(イメージセンサー/カメラ、VCSEL/IRイルミネーターなど)、用途(スマートフォン・タブレット、自動車、AR/VR・ウェアラブル、ロボティクス・ドローン、産業オートメーション・ロジスティクスなど)、距離(短距離、中距離、長距離)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

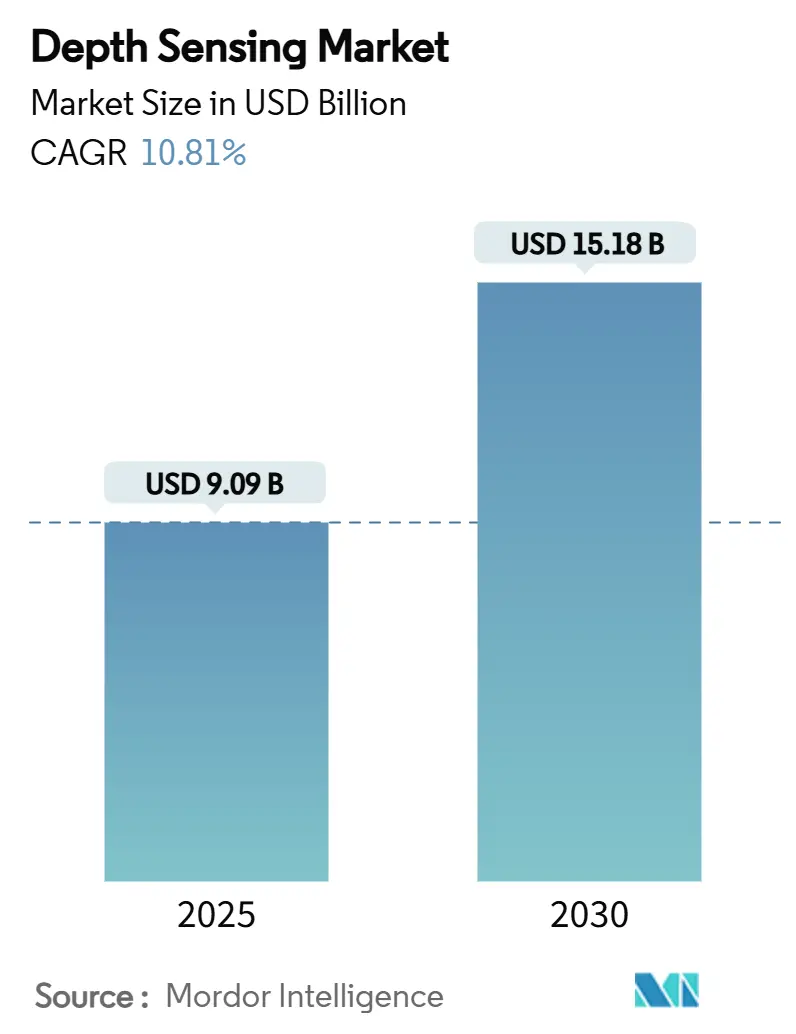

深度センシング市場は、2025年には90.9億米ドルの規模に達し、2030年までに151.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.81%と見込まれています。この成長は、自動車、家電、産業分野における深度センシング技術の主流採用が拡大していることを反映しています。人工知能(AI)処理と光学センシングハードウェアの融合が進み、乗用車におけるLiDAR、スマートフォンにおける3Dカメラ、工場自動化ソリューションなどが単価の低減に貢献しています。中国のサプライヤーは製造規模を活かしてコスト圧縮を加速させており、一方、日本、米国、欧州の主要部品メーカーは長距離および過酷な環境下での動作に特化した高性能センサーを継続的に導入しています。運転者監視や衝突回避機能に関する規制強化も長期的な需要を後押ししており、消費者セグメントの一時的な低迷を相殺しています。これにより、実験的な試行から量産展開への移行が進み、単一の部品性能ではなく、エコシステム全体の制御を中心とした競争が繰り広げられています。

主要な市場動向の要点

本レポートの主要な分析結果は以下の通りです。

* 技術別: Time-of-Flight(ToF)技術が2024年に45.4%の収益シェアを占めました。Flash LiDARは2030年まで11.2%のCAGRで拡大すると予測されています。

* コンポーネント別: イメージセンサーとカメラが2024年の売上の48.3%を占めましたが、ソフトウェアとアルゴリズムは2030年まで11.3%のCAGRで最も速い成長を遂げるサブセクターとなる見込みです。

* アプリケーション別: 消費者向け電子機器が2024年に38.5%の市場シェアを維持しましたが、車載ADAS(先進運転支援システム)および自動運転システムは予測期間中に11.6%のCAGRで成長すると予測されています。

* レンジ別: 短距離(5m未満)の展開が2024年の収益の56.7%を占めましたが、長距離(30m超)の設置は2030年まで11.5%のCAGRで進展するでしょう。

* 地域別: 北米が2024年の収益の32.4%を占め、最大の市場となりました。一方、アジア太平洋地域は2025年から2030年にかけて11.7%のCAGRを記録し、最も速い成長市場となる見込みです。

市場の推進要因と制約要因

市場の推進要因

深度センシング市場の成長を牽引する主な要因は以下の通りです。

* スマートフォンOEMによる3D顔認証モジュールの採用拡大: プレミアムハンドセットベンダーは、ベゼルレスディスプレイとセキュリティ要件のバランスを取りながら、3D顔認証モジュールの改良を続けています。カメラアンダーパネルのロードマップは、低電力VCSEL(垂直共振器面発光レーザー)を備えた小型深度センサーの需要を維持しています。中国や東南アジアの受託製造業者は、主要ブランドからの複数年調達コミットメントに対応するため、構造化光アセンブリ能力を増強しています。SPAD(単一光子アバランシェダイオード)アレイの供給不足は平均販売価格を押し上げており、ミッドティアデバイスがポートレートモード写真やビデオチャットの背景分離のために簡易深度カメラを採用することで、フラッグシップモデルの成長が停滞しても安定した販売台数を確保しています。この要因はCAGRに+1.8%の影響を与え、グローバルおよびAPACの製造拠点において中期的な影響(2~4年)をもたらします。

* ADASおよび自動運転向け車載LiDARの急増: プロトタイプ車両から量産ラインへのLiDARの導入は、深度センシング市場の転換点となっています。中国のベンダーは2024年に50万台以上の車載LiDARを出荷し、欧州での設計採用も獲得しました。EU規則2019/2144により、2024年7月以降の新型車両には高度な運転者注意散漫警告システムが義務付けられ、車内3Dカメラの需要が加速しています。Tier-1サプライヤーは、長距離LiDAR、短距離カメラ、エッジAIプロセッサを統合したターンキーADASプラットフォームを提供しています。ソニーの新しいIMX479積層SPADセンサーは、300mまでの検出と5cmの解像度を実現し、高速道路での自動緊急ブレーキシナリオに対応しています。この要因はCAGRに+2.3%の影響を与え、北米、EU、APACの生産拠点において長期的な影響(4年以上)をもたらします。

* AR/VRヘッドセットの急速な展開: 2025年には、企業研修や複合現実コラボレーションの成熟に伴い、グローバルなヘッドセット出荷台数が二桁成長に戻りました。ヘッドマウントデバイスは、ハンドトラッキングや空間アンカーの安定化のために、低遅延でサブミリメートル精度の深度を必要とします。そのため、メーカーは積層型裏面照射SPADアレイとオンチップヒストグラムエンジンを統合し、高速フレームレートでピクセルごとのTime-of-Flight計算を実現しています。マルチタップピクセルを使用した間接ToFセンサーの並行開発は、明るい屋内照明条件をサポートしながら消費電力を軽減します。低電力でコンパクトな光学系への重点は、より広範な深度センシング市場にも波及し、小売分析、倉庫ロボット、スマートホームデバイス向けの費用対効果の高いモジュールを提供しています。この要因はCAGRに+1.5%の影響を与え、北米、EUの初期市場およびAPACの製造拠点において中期的な影響(2~4年)をもたらします。

* エッジAIアクセラレータによるオンデバイス深度処理の実現: 高度な6nmおよび7nmノードで製造された専用のニューラル処理エンジンは、現在、産業用ロボットや自律型ドローン内の深度カメラと並行してパッケージ化されています。NASAによって検証された耐放射線アクセラレータは、ニューロモルフィックアーキテクチャの堅牢性を示し、高高度および宇宙での展開を可能にしています。工場では、デュアルレンズ構成が10cmの距離で100µmの解像度を達成し、反射性の回路基板トレースや透明な基板の検査を可能にしています。合成コンピュータグラフィックスデータで構築された事前学習済みモデルは、アノテーションコストを大幅に削減し、オンデバイス推論はクラウド処理に伴う遅延とプライバシーリスクを排除します。その結果、深度処理能力がネットワークインフラから切り離され、遠隔農業、災害対応ロボット、ウェアラブル医療機器などのユースケースが解き放たれています。この要因はCAGRに+1.2%の影響を与え、グローバル市場において短期的な影響(2年以下)をもたらします。

* 小売業における棚分析の需要増加: 労働力不足を補うための小売棚分析システムは、CAGRに+0.9%の影響を与え、北米、EU、先進APAC地域において中期的な影響(2~4年)をもたらします。

* 車内乗員監視に関する規制強化: EUでは2024年までに、米国では2026年から2027年までに車内乗員監視に関する規制が強化される見込みであり、この要因はCAGRに+1.4%の影響を与え、短期的な影響(2年以下)をもたらします。

市場の制約要因

深度センシング市場の成長を抑制する主な要因は以下の通りです。

* 高い部品コストと統合コスト: 複雑な光学キャビティのアライメント、温度校正、安全関連ファームウェアの検証は、深度モジュールの開発期間を長期化させます。車載グレードの設計は、厳しい電磁両立性(EMC)および衝撃振動試験に合格する必要があり、非反復エンジニアリング費用が増加します。スマートフォンのTier-2ベンダーは、コスト感度からミッドレンジハンドセットでの3Dカメラの展開を遅らせ、単一レンズのポートレートモードアルゴリズムを優先しています。半導体組立・テスト能力は10未満の施設に集中しており、OEMは地政学的な貿易混乱やウェハー価格の変動に晒されています。これらの要因が、価格弾力性の高いセグメントでの販売台数成長を抑制し、サプライヤーに高マージンのプレミアムデバイスを優先させています。この要因はCAGRに-1.9%の影響を与え、グローバルおよびマスマーケットセグメントにおいて中期的な影響(2~4年)をもたらします。

* ToFセンサーの太陽光や天候に対する性能限界: 直射日光下では、ToFセンサーは周囲光子によってSPADアレイが飽和し、フレームレートと精度が低下するほど長い積分時間を必要とします。車載LiDARサプライヤーは高ピーク電力レーザーダイオードを組み込みますが、目に対する安全性規制が許容照射量を制限し、レンジとコンプライアンスのトレードオフを生み出しています。粒子密度、霧、塵、雨は信号電力をさらに減衰させ、マルチパス反射を引き起こし、アルゴリズムを複雑化させます。そのため、システム設計者はレーダー、超音波、熱カメラなどの多スペクトル冗長性を追加し、コストと統合の複雑さを増加させています。代替のFMCW(周波数変調連続波)アーキテクチャは太陽光干渉を軽減しますが、コヒーレント検出の課題があり、依然として高度な校正手順が必要です。この要因はCAGRに-1.1%の影響を与え、屋外システム全般において長期的な影響(4年以上)をもたらします。

* VCSELの目に対する安全性に関する出力制限: VCSELの目に対する安全性に関する出力制限は、CAGRに-0.8%の影響を与え、グローバルおよび車載・屋外システムにおいて長期的な影響(4年以上)をもたらします。

* VCSELおよびSPADサプライチェーンの集中: VCSELおよびSPADサプライチェーンの集中は、CAGRに-0.7%の影響を与え、主にAPACの製造クラスターにおいて中期的な影響(2~4年)をもたらします。

セグメント別分析

* 技術別: Time-of-Flight(ToF)技術は、スマートフォンやタブレットでの普及により、2024年に45.4%の深度センシング市場シェアを維持しました。しかし、Flash LiDARはソリッドステートビームステアリングとASIC統合によるコスト低減により、11.2%のCAGRで成長すると予測されています。FMCW(周波数変調連続波)設計は、ヘテロダイン検出の固有の利点により、特に長距離および高精度が要求されるアプリケーションで注目を集めています。この技術は、干渉に対する耐性が高く、速度と距離を同時に測定できるため、自動運転車や産業用ロボットなどの分野での採用が期待されています。

* アプリケーション別: コンシューマーエレクトロニクスは、スマートフォン、タブレット、AR/VRデバイスにおける深度センシング技術の統合により、引き続き最大の市場セグメントであり続けるでしょう。しかし、自動車分野は、ADAS(先進運転支援システム)および自動運転技術の進化に伴い、最も急速に成長するセグメントの一つとなる見込みです。産業用アプリケーションも、ロボット工学、品質管理、物流における3Dビジョンの需要増加により、着実に成長すると予測されています。

* 地域別: APAC(アジア太平洋地域)は、主要な製造拠点とコンシューマーエレクトロニクス市場の存在により、深度センシング市場において支配的な地位を維持すると予想されます。特に中国、日本、韓国は、技術革新と大規模な生産能力により、市場成長を牽引するでしょう。北米とヨーロッパは、自動車および産業用アプリケーションにおける採用の増加により、安定した成長を示すと見られています。

本レポートは、グローバルデプスセンシング市場に関する包括的な分析を提供しており、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を詳細に網羅しています。

市場規模と成長予測

デプスセンシング市場は、2025年には90.9億米ドルの規模に達し、2030年までには151.8億米ドルへと成長すると予測されています。これは、様々な産業におけるデプスセンシング技術の採用拡大に強く牽引されるものです。

市場の主要な推進要因

市場の成長を促進する主な要因は多岐にわたります。

1. スマートフォンOEMによる3D Face ID型モジュールの採用拡大: スマートフォンにおける顔認証やAR機能の普及が、デプスセンシングモジュールの需要を押し上げています。

2. ADAS(先進運転支援システム)および自動運転向け車載LiDARの需要急増: 自動車産業では、安全性と自動運転機能の向上を目指し、LiDARセンサーの搭載が急速に進んでいます。

3. メタバース推進に伴うAR/VRヘッドセットの急速な展開: 仮想現実(VR)や拡張現実(AR)デバイスの普及は、ユーザーのインタラクションと環境認識を強化するためのデプスセンシング技術の需要を生み出しています。

4. オンデバイスでの深度処理を可能にするエッジAIアクセラレーターの進化: デバイス上でリアルタイムに深度データを処理できるAIアクセラレーターの登場は、新たなアプリケーションの可能性を広げています。

5. 労働力不足を補うための小売棚分析ソリューションの導入: 小売業界では、在庫管理や顧客行動分析のためにデプスセンシングを用いた自動化ソリューションが注目されています。

6. 車室内乗員監視に関する規制強化: 自動車の安全規制が厳しくなる中で、ドライバーモニタリングシステム(DMS)など、車室内の乗員を監視するデプスセンシング技術の導入が義務付けられつつあります。

市場の主な抑制要因

一方で、市場の成長にはいくつかの課題も存在します。

1. デプスモジュールの高い部品表(BOM)コストと統合コスト: 高度なデプスセンシングモジュールの製造コストや、既存システムへの統合にかかる費用が、普及の障壁となることがあります。

2. ToF(Time-of-Flight)センサーの太陽光や天候による性能限界: 特に屋外環境において、強い太陽光や悪天候がToFセンサーの精度や信頼性に影響を与える可能性があります。

3. VCSEL(垂直共振器面発光レーザー)の目に対する安全性に関する出力制限: レーザーを使用するデプスセンシング技術では、人間の目に対する安全性を確保するための出力制限があり、これが性能向上の一因となることがあります。

4. VCSELおよびSPAD(単一光子アバランシェダイオード)サプライチェーンにおける集中リスク: これらの主要コンポーネントの供給源が限られているため、サプライチェーンのボトルネックやリスクが生じる可能性があります。

市場のセグメンテーションと成長動向

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 技術別: Time-of-Flight (ToF)、Structured Light、Stereo Vision、LiDAR (Flash, MEMS, OPA)、Ultrasoundなどの技術が評価されています。特に自動車用LiDARでは、現在の主流であるToFに加え、長距離精度、ドップラー速度データ、太陽光耐性に優れるFMCW LiDARが注目を集めています。

* コンポーネント別: イメージセンサー/カメラ、VCSEL/IRイルミネーター、SoC/プロセッサーおよびAIアクセラレーター、ソフトウェアおよびアルゴリズム、完全なデプスモジュールといった構成要素が分析対象です。この中で、ソフトウェアおよびアルゴリズムは最も急速に成長するコンポーネントカテゴリであり、ハードウェアによるデータ取得からデータ処理インテリジェンスへと価値が移行するため、2025年から2030年にかけて年平均成長率(CAGR)11.3%で増加すると予測されています。

* アプリケーション別: スマートフォンおよびタブレット、自動車(外部LiDAR、車室内DMS)、AR/VRおよびウェアラブル、ロボットおよびドローン、産業オートメーションおよびロジスティクス、セキュリティおよび監視、ヘルスケアおよび医療画像、小売およびジェスチャー認識など、幅広い用途がカバーされています。最も急速な成長が見込まれるのは、自動車のADASおよび自動運転アプリケーションで、規制要件がセンサーの採用を促進するため、2025年から2030年にかけてCAGR 11.6%で拡大すると予測されています。

* 測定範囲別: 短距離(5m未満)、中距離(5~30m)、長距離(30m超)の各範囲における市場動向が分析されています。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの主要地域が対象です。特にアジア太平洋地域は、大規模な製造拠点と堅調な国内需要に牽引され、2030年までCAGR 11.7%で最も高い成長率を記録すると予想されています。

競争環境

市場には、Sony Semiconductor Solutions、STMicroelectronics、ams OSRAM、Intel Corporation、Infineon Technologies、Lumentum、Coherent Corp.、Apple、Samsung Electronics、Qualcomm、pmdtechnologies、Orbbec、Velodyne Lidar、Ouster、Luminar Technologies、Bosch、Continental AG、Melexis、Cognex、Teledyne FLIRといった多数の主要企業が存在します。レポートでは、これらの企業の市場集中度、戦略的動向、市場シェア分析、および各社のグローバルレベルでの概要、主要セグメント、財務情報、製品とサービス、最近の動向を含む詳細なプロファイルが提供されています。

市場機会と将来の展望

本レポートは、市場における未開拓の領域や満たされていないニーズを評価し、デプスセンシング技術のさらなる進化と普及がもたらす将来の機会についても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートフォンOEMによる3D Face ID型モジュールの採用

- 4.2.2 ADASおよび自動運転向け車載LiDARの急増

- 4.2.3 AR/VRヘッドセットの急速な展開(メタバース推進)

- 4.2.4 エッジAIアクセラレータによるオンデバイス深度処理の実現

- 4.2.5 労働力不足を補うための小売棚分析

- 4.2.6 車室内乗員監視に対する規制強化

-

4.3 市場の阻害要因

- 4.3.1 深度モジュールの高いBOMおよび統合コスト

- 4.3.2 ToFセンサーの日光/天候性能の限界

- 4.3.3 VCSELの目の安全性に関する電力上限

- 4.3.4 VCSELおよびSPADサプライチェーンの集中リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

-

5.1 技術別

- 5.1.1 タイムオブフライト (ToF)

- 5.1.2 構造化光

- 5.1.3 ステレオビジョン

- 5.1.4 LiDAR (フラッシュ、MEMS、OPA)

- 5.1.5 超音波およびその他

-

5.2 コンポーネント別

- 5.2.1 イメージセンサー / カメラ

- 5.2.2 VCSEL / IRイルミネーター

- 5.2.3 SoC / プロセッサーおよびAIアクセラレーター

- 5.2.4 ソフトウェアおよびアルゴリズム

- 5.2.5 完全な深度モジュール

-

5.3 アプリケーション別

- 5.3.1 スマートフォンおよびタブレット

- 5.3.2 自動車 (外部LiDAR、車内DMS)

- 5.3.3 AR/VRおよびウェアラブル

- 5.3.4 ロボット工学およびドローン

- 5.3.5 産業オートメーションおよびロジスティクス

- 5.3.6 セキュリティおよび監視

- 5.3.7 ヘルスケアおよび医療画像

- 5.3.8 小売およびジェスチャー認識

-

5.4 範囲別

- 5.4.1 短距離 (< 5 m)

- 5.4.2 中距離 (5 – 30 m)

- 5.4.3 長距離 (> 30 m)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ソニーセミコンダクタソリューションズ

- 6.4.2 STマイクロエレクトロニクス

- 6.4.3 ams OSRAM

- 6.4.4 インテルコーポレーション

- 6.4.5 インフィニオンテクノロジーズ

- 6.4.6 ルメンタム

- 6.4.7 コヒーレント社

- 6.4.8 アップル

- 6.4.9 サムスン電子

- 6.4.10 LGイノテック

- 6.4.11 クアルコム

- 6.4.12 pmdテクノロジーズ

- 6.4.13 オーベック

- 6.4.14 ベロダインライダー

- 6.4.15 アウスター

- 6.4.16 ルミナーテクノロジーズ

- 6.4.17 ボッシュ

- 6.4.18 コンチネンタルAG

- 6.4.19 メレクシス

- 6.4.20 コグネックス

- 6.4.21 テレダインFLIR

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

深度センシングは、対象物までの距離や、対象物の三次元的な形状を計測する技術の総称です。単に二次元的な画像情報だけでなく、奥行き情報を取得することで、人間や機械が周囲の環境をより深く理解し、相互作用するための基盤となります。この技術は、現実世界をデジタル空間に再現し、物理的な制約を超えた新たな体験や機能を実現するために不可欠な要素となっています。

深度センシングの主な種類には、いくつかの方式があります。まず、ステレオビジョンは、人間の両眼視と同じ原理を利用します。複数のカメラ(通常は2台)で対象物を異なる視点から撮影し、それぞれの画像間の視差情報から深度を算出します。比較的安価で受動的に機能する利点がありますが、テクスチャの少ない物体や遠距離では精度が低下しやすいという課題があります。次に、構造化光方式は、既知のパターン(点、線、グリッドなど)を対象物に投射し、そのパターンが対象物の表面形状によってどのように変形するかをカメラで捉えて深度を算出します。高精度な深度情報を得られる反面、外部光の影響を受けやすく、投射器が必要となるため、主に近距離での利用に適しています。代表的な例としては、初期のKinectセンサーが挙げられます。

ToF(Time-of-Flight)方式は、光(レーザーやLED)を対象物に照射し、反射光がセンサーに戻ってくるまでの時間(飛行時間)を計測して距離を算出します。この方式は、広範囲を高速で測定でき、外部光の影響を受けにくいという利点があります。LiDAR(Light Detection and Ranging)はToFの一種であり、レーザー光を用いて高精度な点群データを生成し、詳細な3Dマップを作成します。自動運転やロボット、測量分野で広く利用されていますが、一般的に高価であり、データ処理が複雑になる傾向があります。また、アクティブステレオは、ステレオビジョンにランダムなパターンを投射するプロジェクターを組み合わせたもので、テクスチャのない物体でも深度測定を可能にする利点があります。

これらの深度センシング技術は、多岐にわたる分野で活用されています。ロボティクスや自動運転の分野では、障害物検知、自己位置推定、環境マッピング、ナビゲーション、さらには人とのインタラクションにおいて不可欠な役割を果たします。AR(拡張現実)、VR(仮想現実)、MR(複合現実)の分野では、現実空間の3Dモデル構築、仮想オブジェクトの正確な配置、オクルージョン処理、ジェスチャー認識、ユーザーの動き追跡などに利用され、没入感の高い体験を提供します。産業オートメーションにおいては、部品のピッキング、品質検査、寸法測定、作業員の安全監視などに貢献し、生産性の向上と安全性の確保に寄与しています。

医療・ヘルスケア分野では、手術支援、リハビリテーションにおける動作分析、患者のモニタリングなどに活用され、より精密な医療行為やケアを可能にします。セキュリティ・監視の分野では、人物の侵入検知、行動分析、人数カウントなどに利用され、防犯や安全管理の強化に役立っています。コンシューマーエレクトロニクスでは、スマートフォンの顔認証機能、ポートレートモードでの背景ぼかし、3Dスキャン、ゲームのモーションコントロールなど、私たちの日常生活に密接に関わる機能として普及しています。建築・建設分野では、BIM(Building Information Modeling)のための現状把握や進捗管理に利用され、プロジェクトの効率化と精度向上に貢献しています。

深度センシングと密接に関連する技術も多く存在します。AI(人工知能)や機械学習、特にディープラーニングは、深度データのノイズ除去、セグメンテーション、物体認識、姿勢推定といった高度な解析を可能にします。また、2D画像から深度を推定する単眼深度推定(Monocular Depth Estimation)のような技術も進化しています。SLAM(Simultaneous Localization and Mapping)は、自己位置推定と環境地図作成を同時に行う技術であり、深度センシングデータがその基盤となります。3D再構成やモデリング技術は、深度データから現実世界のオブジェクトや環境の3Dモデルを生成し、デジタルツインなどの応用を可能にします。LiDARなどで得られる大量の点群データを効率的に処理・解析する点群処理技術や、深度データとRGBデータを統合してより高度な認識を実現するコンピュータビジョン技術も重要です。さらに、デバイス側で深度データをリアルタイム処理し、レイテンシを削減するエッジコンピューティングも、多くのアプリケーションで求められています。

市場背景としては、自動運転、ロボティクス、AR/VR市場の拡大、スマートフォンの高機能化、産業分野での自動化・省人化ニーズ、そしてAI技術の進化が、深度センシング市場の成長を強く牽引しています。主要なプレイヤーとしては、Intel(RealSense)、Microsoft(Azure Kinect)、Apple(TrueDepth)、Sony(ToFセンサー)、VelodyneやLuminar(LiDAR)などが挙げられます。一方で、コスト、小型化、消費電力、屋外での性能、精度と解像度のトレードオフ、データ処理の複雑さといった課題も存在します。しかし、技術の進歩により、小型化・低コスト化、高性能化(高解像度、高精度)が進み、RGBカメラとの融合やAIとの連携強化、ソフトウェア・アルゴリズムの進化が現在のトレンドとなっています。

将来展望として、深度センシング技術はさらに多くのデバイスやアプリケーションに組み込まれ、コンシューマー向け製品での標準機能化が進むと予想されます。より高精度、広範囲、低消費電力のセンサー開発や、新しいセンシング原理の登場が期待されます。AIによる深度推定の精度向上と汎用化も、技術進化の重要な方向性です。新たな応用分野としては、スマートシティにおける交通流分析やインフラ監視、農業における作物生育状況のモニタリングや自動収穫、さらには宇宙探査や災害救助といった極限環境での活用も考えられます。

最終的には、深度センシングは人間と機械のインタラクションをより自然で直感的なものにし、物理世界とデジタル世界のシームレスな融合、すなわちメタバースの基盤を築く上で不可欠な技術となるでしょう。しかし、その普及に伴い、プライバシー保護やデータセキュリティといった倫理的課題への対応も、今後ますます重要になっていくと考えられます。