皮膚科医療機器市場:規模・シェア分析、成長動向と将来予測 (2025年~2030年)

皮膚科医療機器市場レポートは、業界を機器タイプ別(診断機器[画像診断機器、ダーモスコープなど]および治療機器[光線療法機器、レーザーなど])、用途別(皮膚がん診断、血管病変、ニキビ、乾癬、タトゥー除去など)、および地域別(北米、欧州など)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

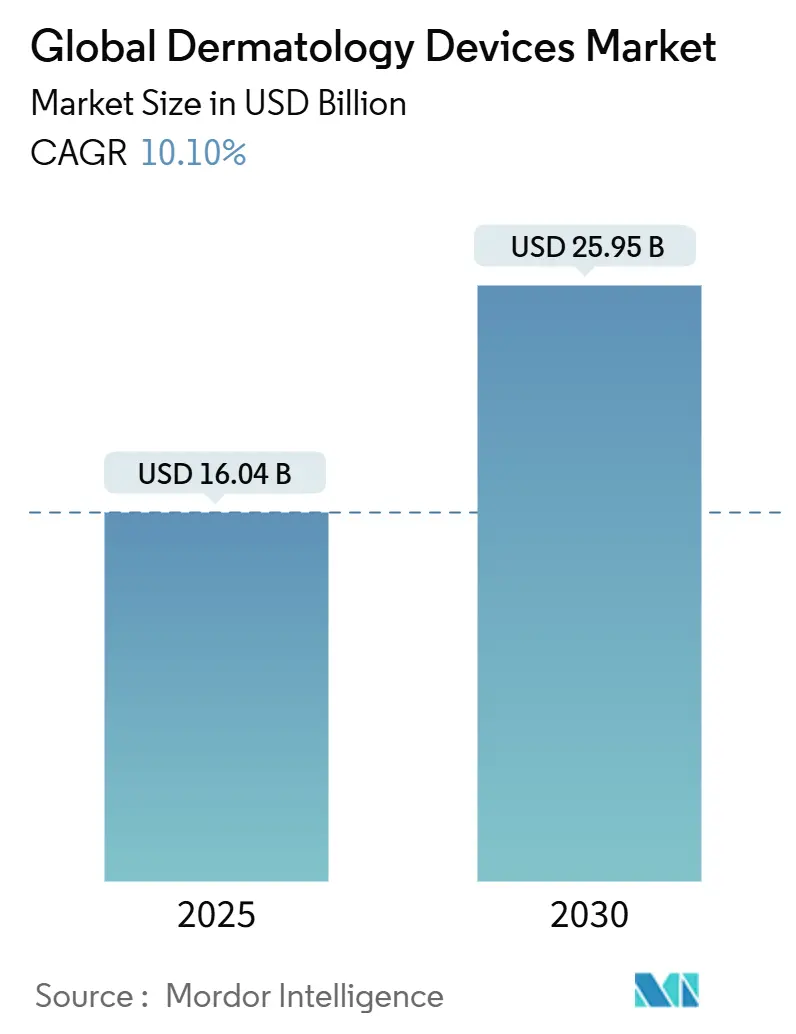

皮膚科医療機器市場は、2025年に160.4億米ドルの規模に達し、2030年までに259.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.1%と見込まれています。この成長は、人工知能(AI)、リアルタイム熱モニタリング機能を備えたレーザー、遠隔皮膚科医療(テレダーマトロジー)の接続性によって可能となる、事後的な治療から予測的な診断への明確な移行を反映しています。脱毛や病変除去といった確立された治療法への需要は依然として高いものの、AIガイドによる画像診断は、皮膚がんの早期発見をプライマリケアの現場にもたらし、紹介時間を短縮し、患者層を拡大しています。同時に、低侵襲美容処置に対する消費者の需要も高く、クリニック、メディカルスパ、外来手術センターでの処置件数を維持しています。地域パターンには差異が見られ、北米は償還の明確さから恩恵を受けていますが、アジア太平洋地域は可処分所得の増加、国内製造に対する政府支援、専門医ネットワークの拡大を背景に、最も急速な拡大を遂げています。EUの規制強化やメディケアの診療報酬削減は市場の勢いを抑制するものの、堅牢な品質システムと多様な収益モデルを持つ企業には有利に働いています。

主要なレポートのポイント

デバイスタイプ別では、治療システムが2024年に皮膚科医療機器市場シェアの55.45%を占めましたが、診断プラットフォームは2030年までに10.85%という最高のCAGRを記録すると予測されています。アプリケーション別では、脱毛が2024年に皮膚科医療機器市場規模の30.05%を占め、皮膚の若返りは2030年までに11.21%のCAGRで拡大すると予測されています。エンドユーザー別では、皮膚科クリニックが2024年に収益シェアの44.50%を占めましたが、外来手術センターは2030年までに11.59%のCAGRで成長しています。地域別では、北米が2024年に収益の41.56%を占めましたが、アジア太平洋地域は予測期間中に11.98%という最速のCAGRを記録する見込みです。

市場のトレンドと洞察(推進要因)

市場の成長を促進する主な要因は以下の通りです。

* 皮膚がんやその他の疾患の有病率の増加(CAGRへの影響2.8%): 米国人口の最大4分の1が皮膚がんに罹患しており、専門医のカバー範囲が限定的だった地域では発生率が加速しています。早期発見は、プライマリケアでのトリアージを支援する携帯型分光器や、非外科的治療機器への需要を促進しています。分数炭酸ガスレーザーが光線性損傷を軽減するという学術的証拠は、予防プロトコルを強化し、日常診療における機器の必要性を裏付けています。

* 低侵襲美容処置への需要の増加(CAGRへの影響2.1%): 世界の処置件数は、注入剤、皮膚再生、ボディ輪郭形成へと移行しています。メディカルスパやチェーンクリニックは病院の調達サイクルを回避し、機器の回転率を加速させています。持続性の高い神経毒素や生体刺激性フィラーは、美容と治療の適応をさらに密接に結びつけ、市場を拡大しています。

* レーザーおよび光ベースシステムにおける技術進歩(CAGRへの影響1.9%): 次世代レーザーは、皮脂腺の熱分解、血管の色素吸収、精密なコラーゲンリモデリングに合わせた波長を追加しています。4回のセッション後に炎症性ニキビを70%減少させた1726nmプラットフォームのFDA承認は、非薬物性ニキビ治療の臨床ベンチマークを設定しました。サーマルカメラの統合は、過剰治療を回避し、医師の信頼と患者の安全マージンを拡大しています。

* AI対応診断画像処理と遠隔皮膚科医療の採用(CAGRへの影響1.7%): 2024年1月、FDAは、メラノーマ、基底細胞がん、扁平上皮がんを95.5%の感度で検出するAI搭載の携帯型分光器を承認し、家庭医の誤診率を半減させました。クラウド接続により遠隔での二重読影が可能になり、地方のクリニックにほぼ即座に専門医のサポートを提供しています。収益源には、サブスクリプション分析や遠隔コンサルテーションが含まれるようになり、ビジネスモデルは経常収益へと傾いています。

* 新興経済国における保険適用範囲の拡大(CAGRへの影響0.9%): アジア太平洋地域が中心ですが、ラテンアメリカや中東・アフリカの一部市場でも長期的な影響をもたらします。

市場の抑制要因

一方、市場の成長を抑制する要因としては、以下の点が挙げられます。

* 高い導入・処置コスト(CAGRへの影響-1.4%): メディケアは2025年の医師換算係数を引き下げ、クリニックが高額な機器購入を延期するよう促しています。低所得国では、限られた設備投資予算により、プロバイダーは再生システムやレンタルモデルに傾き、プレミアムプラットフォームの普及を遅らせています。

* 厳格な規制承認経路(CAGRへの影響-1.1%): EU医療機器規制(MDR)は認証サイクルを長期化させ、ヨーロッパのメーカーの半数に、高ボリュームのデバイスに集中するためにポートフォリオを縮小することを余儀なくさせました。中国における同様の複雑さは、外国企業に現地での試験と有害事象報告の確立を義務付け、コストとリスクを増加させています。

* 低・中所得国における訓練された皮膚科専門医の不足(CAGRへの影響-0.8%): アジア太平洋の新興国、ラテンアメリカ、サハラ以南のアフリカで長期的な影響をもたらします。

セグメント分析

* デバイスタイプ別: 治療システムが2024年に収益の55.45%を占め、消耗品とサービス契約が安定した成長を維持し、2030年までに10.85%の成長が見込まれています。しかし、診断プラットフォームは現在、AI統合型分光器や高精細ダーモスコピーに牽引され、最も急速に改善が進んでいます。診断と治療の境界を曖昧にするハイブリッド設計も登場しています。

* アプリケーション別: 脱毛が2024年の収益の30.05%を維持し、その成熟度と価格競争を確認しています。しかし、皮膚の若返りは、ミレニアル世代の需要や瘢痕修正の利点認識により、予測期間中に11.21%で成長すると見込まれています。ニキビと乾癬の管理も、周囲の組織を温存するレーザーのおかげで加速しています。

* エンドユーザー別: 皮膚科クリニックが2024年の売上の44.50%を占めましたが、外来手術センターは、バンドル支払い、効率的な回転率、患者の利便性を強みとして、11.59%のCAGRを記録し、シェアの希薄化に直面しています。デバイスメーカーは、コンパクトなフットプリント、直感的なインターフェース、使い捨てチップで対応しています。病院は複雑な腫瘍学的検査を保持していますが、医師不足はプライマリケアオフィスでのAI診断のより広範な展開を促進しています。

地域分析

* 北米: 2024年に収益の41.56%を占めました。明確なFDA承認経路、高い一人当たりの処置率、選択的治療に対する民間保険の適用から恩恵を受けています。しかし、償還の削減や人員不足が成長を抑制する可能性があります。

* ヨーロッパ: 第2位ですが、MDRに関連する認証のボトルネックに直面しており、規模と正式な臨床データリポジトリを持つ企業に有利に働いています。ドイツ、フランス、英国を中心に、色素沈着および血管系システムへの需要は依然として堅調です。

* アジア太平洋: 医療観光の増加、可処分所得の増加、美容処置に対する文化的な受容性の高まりにより、最も急速に成長している地域です。中国とインドは、大規模な人口と急速な都市化により、特に大きな市場機会を提供しています。しかし、規制の断片化と熟練した専門家の不足が課題となっています。

* ラテンアメリカ: ブラジルとメキシコが市場を牽引しており、美容医療への関心の高まりと、より手頃な価格の治療オプションへの需要が成長を促進しています。経済の不安定性と医療インフラの格差が課題となっています。

* 中東およびアフリカ: 富裕層の増加と医療観光への投資により、市場は緩やかに成長しています。特にUAEとサウジアラビアが主要な貢献国ですが、地域紛争と医療アクセスの制限が普及を妨げています。

競争環境

市場は、少数の確立されたプレーヤーと多数のニッチな専門企業によって特徴付けられています。主要企業は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携を通じて競争力を維持しています。新興企業は、AI統合、パーソナライズされた治療計画、およびよりポータブルなデバイスに焦点を当てた革新的なソリューションで市場に参入しています。

主要な市場プレーヤーには、以下が含まれます。

* Candela Corporation

* Lumenis Ltd.

* Cutera, Inc.

* Cynosure, LLC

* Alma Lasers (Sisram Medical Ltd.)

* Fotona d.o.o.

* Quanta System S.p.A.

* Syneron Medical Ltd. (現在はCandelaの一部)

* Solta Medical (Bausch Health Companies Inc.の一部)

* Sciton, Inc.

これらの企業は、市場シェアを獲得し、顧客ベースを拡大するために、合併、買収、コラボレーション、および新製品の発売に積極的に取り組んでいます。例えば、特定の企業は、皮膚科医や美容外科医とのパートナーシップを強化し、トレーニングプログラムを提供することで、自社製品の採用を促進しています。また、デジタルマーケティングとソーシャルメディアキャンペーンを通じて、エンドユーザーの意識を高めることにも注力しています。

市場の課題と機会

課題:

* 高額な初期投資: レーザーおよび光ベースのデバイスは高価であり、特に小規模なクリニックにとっては導入の障壁となります。

* 熟練した専門家の不足: デバイスを安全かつ効果的に操作するための十分なトレーニングを受けた医師や技術者の不足が、市場の成長を制限する可能性があります。

* 償還ポリシーの変動: 特に選択的美容処置の場合、保険の適用範囲が限定的であるか、または存在しないことがあり、患者の負担が増加します。

* 規制の複雑さ: 地域によって異なる厳格な規制要件は、新製品の市場投入を遅らせ、コンプライアンスコストを増加させます。

* 偽造品のリスク: 市場には、安全性と有効性が保証されていない偽造品が出回るリスクがあり、患者の信頼を損なう可能性があります。

機会:

* 技術革新: AI、機械学習、IoTの統合により、よりスマートでパーソナライズされた治療ソリューションが開発され、診断精度と治療結果が向上します。

* 美容処置の需要増加: 世界中で、非侵襲的および低侵襲的美容処置に対する意識と受容性が高まっており、市場の成長を促進しています。

* 医療観光の台頭: 費用対効果の高い治療と高品質の医療サービスを求める患者が国境を越えて移動することで、特定の地域の市場が活性化します。

* 新興市場の開拓: アジア太平洋、ラテンアメリカ、中東などの地域では、可処分所得の増加と医療インフラの改善により、未開拓の市場機会が豊富に存在します。

* ホームケアデバイスの進化: 専門家向けのデバイスの小型化と使いやすさの向上は、将来的にはより高度なホームケアデバイスの開発につながる可能性があり、市場をさらに拡大します。

結論

レーザーおよび光ベースの美容医療デバイス市場は、技術革新、美容処置に対する需要の増加、および新興市場の開拓によって、今後も力強い成長を続けると予想されます。しかし、高額な初期投資、熟練した専門家の不足、および規制の複雑さといった課題に対処することが、持続可能な成長を達成するための鍵となります。企業は、研究開発への投資、戦略的提携、および顧客中心のアプローチを通じて、これらの課題を克服し、市場機会を最大限に活用する必要があります。特に、AIとデータ分析の活用は、治療の個別化と効率化を推進し、市場の将来を形作る上で重要な役割を果たすでしょう。

本レポートは、皮膚科医療機器市場に関する詳細な分析を提供しています。この市場は、病院、皮膚科クリニック、外来手術センター、メディカルスパなどで医師が皮膚、毛髪、皮下組織の診断・治療に使用する機器を対象とし、家庭用美容機器や専門家の監督を必要としないスキンケア製品は含まれません。

市場は、皮膚がんやその他の皮膚疾患の罹患率上昇、低侵襲美容処置への需要増加、レーザーや光ベースシステムにおける技術進歩、AIを活用した診断画像診断や遠隔皮膚科の導入、新興経済国での保険適用範囲拡大といった要因により成長しています。一方で、機器導入・処置の高コスト、厳格な規制承認、低・中所得国における皮膚科専門医の不足が市場成長の抑制要因となっています。

市場は機器の種類、用途、エンドユーザー、地域別に詳細に分析されています。

* 機器の種類別では、ダーモスコープ、共焦点顕微鏡、画像診断システム(光学、超音波)などの診断機器と、レーザー(CO₂、Er:YAG、エキシマ、色素)、光線療法、電気外科、凍結療法、マイクロダーマアブレーション、脂肪吸引・ボディ輪郭形成システムなどの治療機器に分類されます。2024年の収益では治療機器が55.45%を占めるものの、AI画像診断に支えられた診断プラットフォームは、セグメント別で最も高い10.85%の年平均成長率(CAGR)を記録し、急速な拡大が見込まれます。

* 用途別では、皮膚がん診断、脱毛、皮膚の若返り・再生、ニキビ・乾癬・白斑治療、色素沈着・タトゥー除去、血管病変、ボディ輪郭形成・脂肪減少などが含まれます。特に、プレジュビネーションのトレンドと改良されたフラクショナルレーザーに後押しされ、皮膚の若返り・再生が2030年までに11.21%のCAGRで最も速い成長を遂げると予測されています。

* エンドユーザー別では、病院、皮膚科クリニック、外来手術センターなどが挙げられます。患者の日帰り処置への嗜好と包括的な料金設定により、外来手術センターは11.59%のCAGRで成長し、病院の外来部門からのシェアを奪っています。

* 地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカが対象です。アジア太平洋地域は、堅調なヘルスケア投資、政府の支援政策、中間層の需要増加により、2030年までに11.98%のCAGRで最も急速に成長する市場となっています。

レポートでは、市場の主要な動向として、アジア太平洋地域の高い成長率、診断機器(特にAI画像診断)の急速な拡大、2025年のメディケア償還率2.83%の引き下げがクリニックの機器購入(レンタルや購入延期)に与える影響、外来手術センターの成長、皮膚の若返り・再生用途の成長が指摘されています。

競争環境については、市場集中度、市場シェア分析、Canfield Scientific、Candela Corporation、Cutera Inc.、Alma Lasers、Cynosure LLC、Lumenis Ltd.など主要21社の企業プロファイルが含まれ、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳述されています。

本レポートの調査手法は非常に堅牢です。実践的な皮膚科医、生体医工学者、調達マネージャー、美容チェーンオーナーへの一次調査に加え、米国FDA 510(k)データベース、Eurostat貿易コード、WHOがん登録、PubMedジャーナルなどの公開情報、企業の財務報告書、地域統計、有料データセットを用いた二次調査が行われています。市場規模の算出と予測は、がん発生率、美容処置の普及率、タトゥー除去需要から導き出された世界的な処置プールを基に、地域別の機器普及率、稼働率、加重平均価格を組み合わせて行われています。また、可処分所得、皮膚科医の密度、高齢化人口比率、規制承認数などの変数を用いた多変量回帰分析やARIMAモデルも活用されています。データは厳格な検証とピアレビューを経て、毎年更新されるため、意思決定者にとって信頼性の高いベンチマークを提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 皮膚がんおよびその他の疾患の有病率の増加

- 4.2.2 低侵襲美容処置への需要の高まり

- 4.2.3 レーザーおよび光ベースシステムにおける技術的進歩

- 4.2.4 AIを活用した診断画像処理と遠隔皮膚科の導入

- 4.2.5 新興経済国における保険適用範囲の拡大

- 4.3 市場の阻害要因

- 4.3.1 高い導入費用と処置費用

- 4.3.2 厳格な規制承認経路

- 4.3.3 低中所得国における訓練された皮膚科専門医の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 デバイスタイプ別

- 5.1.1 診断デバイス

- 5.1.1.1 ダーモスコープ

- 5.1.1.2 共焦点顕微鏡

- 5.1.1.3 イメージングシステム(光学、超音波)

- 5.1.2 治療デバイス

- 5.1.2.1 レーザー(CO₂、Er:YAG、エキシマ、色素)

- 5.1.2.2 光/光線療法システム

- 5.1.2.3 電気外科ユニット

- 5.1.2.4 凍結療法デバイス

- 5.1.2.5 マイクロダーマアブレーションデバイス

- 5.1.2.6 脂肪吸引&ボディ輪郭形成システム

- 5.2 用途別

- 5.2.1 皮膚がん診断

- 5.2.2 脱毛

- 5.2.3 肌の若返り&再生

- 5.2.4 ニキビ、乾癬、白斑治療

- 5.2.5 色素性病変&タトゥー除去

- 5.2.6 血管病変

- 5.2.7 ボディ輪郭形成/脂肪減少

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 皮膚科クリニック

- 5.3.3 外来手術センター

- 5.3.4 その他のエンドユーザー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Canfield Scientific

- 6.3.2 FotoFinder Systems

- 6.3.3 Candela Corporation

- 6.3.4 Cutera Inc.

- 6.3.5 Alma Lasers (Sisram Medical)

- 6.3.6 Cynosure LLC

- 6.3.7 Lumenis Ltd.

- 6.3.8 Sciton Inc.

- 6.3.9 Fotona d.o.o.

- 6.3.10 Bausch + Lomb (Solta Medical)

- 6.3.11 LEO Photonics

- 6.3.12 Lasertec Medical Service

- 6.3.13 Energist Ltd.

- 6.3.14 Lutronic Corporation

- 6.3.15 Venus Concept Inc.

- 6.3.16 Zimmer MedizinSysteme

- 6.3.17 Merz Pharma (Ulthera)

- 6.3.18 Sharplight Technologies

- 6.3.19 Alma Dermatology Systems

- 6.3.20 Surmodics Inc.

- 6.3.21 Ellipse A/S

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

皮膚科医療機器は、皮膚の健康と美容に関わる診断、治療、そして予防を目的として使用されるあらゆる医療機器の総称でございます。これらは、皮膚疾患の正確な診断から、様々な皮膚トラブルの治療、さらには肌の若返りや美容改善に至るまで、幅広い用途で活用されており、皮膚科医療の質の向上に不可欠な存在となっております。その種類は多岐にわたり、シンプルな手持ち式の器具から、高度な技術を搭載した大型の装置まで、目覚ましい進化を遂げてまいりました。

皮膚科医療機器の種類は、その機能と用途によって大きく分類されます。まず、診断機器としては、ダーモスコープが挙げられます。これは、皮膚の病変を拡大して観察し、特に悪性黒色腫などの皮膚がんの早期発見に貢献します。また、皮膚分析装置は、肌の水分量、皮脂量、弾力性、色素沈着などを客観的に測定し、患者様の肌状態を詳細に把握するために用いられます。さらに、超音波診断装置や光干渉断層計(OCT)といった画像診断システムも、皮膚深部の構造や病変を非侵襲的に評価するために活用されております。

治療機器は、その技術原理によって多様な種類が存在します。最も代表的なものの一つがレーザー機器です。Qスイッチレーザーやピコレーザーは、シミ、そばかす、肝斑などの色素性病変や、刺青の除去に効果を発揮します。炭酸ガスレーザーは、いぼやほくろの除去、ニキビ跡の改善、肌の若返り治療に用いられます。ダイオードレーザーやアレキサンドライトレーザーは、主に医療脱毛に利用されます。光線療法機器としては、紫外線治療器が乾癬やアトピー性皮膚炎などの慢性皮膚疾患の治療に用いられ、IPL(Intense Pulsed Light)は、シミ、そばかす、赤ら顔、脱毛など、幅広い肌の悩みに対応します。高周波(RF)治療器や高密度焦点式超音波(HIFU)治療器は、肌のたるみ改善やリフトアップ、しわの軽減といった美容目的で広く使用されております。その他にも、液体窒素を用いた凍結療法器、電気メス、マイクロニードル療法器、光線力学療法(PDT)装置など、様々な疾患や症状に対応するための専門的な機器が開発されております。

これらの皮膚科医療機器の用途は非常に広範です。診断においては、皮膚がんのスクリーニング、炎症性皮膚疾患の鑑別、感染症の診断、アレルギー検査などに用いられます。治療においては、ニキビ、酒さ、乾癬、湿疹、アトピー性皮膚炎といった炎症性疾患の管理から、シミ、そばかす、肝斑、老人性色素斑などの色素沈着症、毛細血管拡張症や単純性血管腫といった血管病変の治療、さらにはニキビ跡や手術痕などの瘢痕修正、いぼやほくろの除去、医療脱毛まで多岐にわたります。美容領域では、肌のたるみやしわの改善、肌質の向上、毛穴の引き締め、ボディラインの形成など、患者様の美意識に応えるための施術に不可欠なツールとなっております。

皮膚科医療機器の発展を支える関連技術も多岐にわたります。光学技術やフォトニクスは、レーザーやIPL、LED、紫外線治療器の性能を決定づける基盤であり、特定の波長の光を正確に皮膚に照射する技術が進化しております。高周波や超音波技術は、皮膚の深部に熱エネルギーや機械的刺激を届け、コラーゲン生成の促進や脂肪細胞へのアプローチを可能にします。画像診断技術の進歩は、高精細な皮膚画像や3D解析を可能にし、AI(人工知能)との融合により、病変の自動検出や診断支援、治療効果の予測といった新たな可能性を切り開いております。また、ロボティクス技術の導入により、より精密で均一な治療が可能になるケースもございます。さらに、ソフトウェア技術の進化は、患者データの管理、治療計画の立案、遠隔医療への対応など、医療現場の効率化と質の向上に貢献しております。

市場背景としては、皮膚科医療機器市場は世界的に堅調な成長を続けております。その背景には、高齢化社会の進展に伴うアンチエイジングや皮膚疾患治療への需要増加、美容意識の高まりによる非侵襲的・低侵襲な美容医療への関心の高まりが挙げられます。また、技術革新により、より安全で効果的、かつダウンタイムの少ない機器が次々と開発されていることも市場拡大の大きな要因です。特にアジア太平洋地域では、経済成長と中間所得層の増加に伴い、美容医療市場が急速に拡大しており、皮膚科医療機器への投資も活発化しております。一方で、医療機器の規制強化、高額な機器導入コスト、専門的な知識と技術を持つ医療従事者の育成といった課題も存在します。

今後の展望としましては、皮膚科医療機器はさらなる進化を遂げることが予想されます。AI技術の統合は、診断の精度向上だけでなく、個々の患者様の肌質や状態に合わせたパーソナライズされた治療計画の自動生成、治療効果のリアルタイムモニタリング、さらには副作用のリスク予測など、多岐にわたる応用が期待されております。また、IoT(モノのインターネット)技術との連携により、機器の稼働状況や治療データをクラウド上で管理し、遠隔での診断支援やメンテナンス、さらには大規模なデータ解析を通じた新たな知見の発見が可能になるでしょう。機器の小型化、ポータブル化も進み、より多くの医療機関や地域で高度な皮膚科医療が提供されるようになるかもしれません。再生医療との融合も注目されており、機器による刺激と細胞治療を組み合わせることで、より根本的な皮膚の再生や修復を目指す研究も進められております。患者様のQOL(生活の質)向上と、より安全で効果的な治療の提供に向けて、皮膚科医療機器の技術革新は今後も加速していくことと存じます。