ダーマスコープ市場規模・シェア分析:成長動向と予測(2025年~2030年)

ダーマトスコープ市場レポートは、製品タイプ(ハンドヘルド、デスクトップ/卓上、スマートフォン装着型)、テクノロジー(LED、キセノン/ハロゲン、紫外線、偏光デジタル)、モダリティ(接触型、非接触型、ハイブリッド)、エンドユーザー(クリニック、病院、外来センター、学術機関)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

皮膚鏡市場の概要(2025年~2030年)

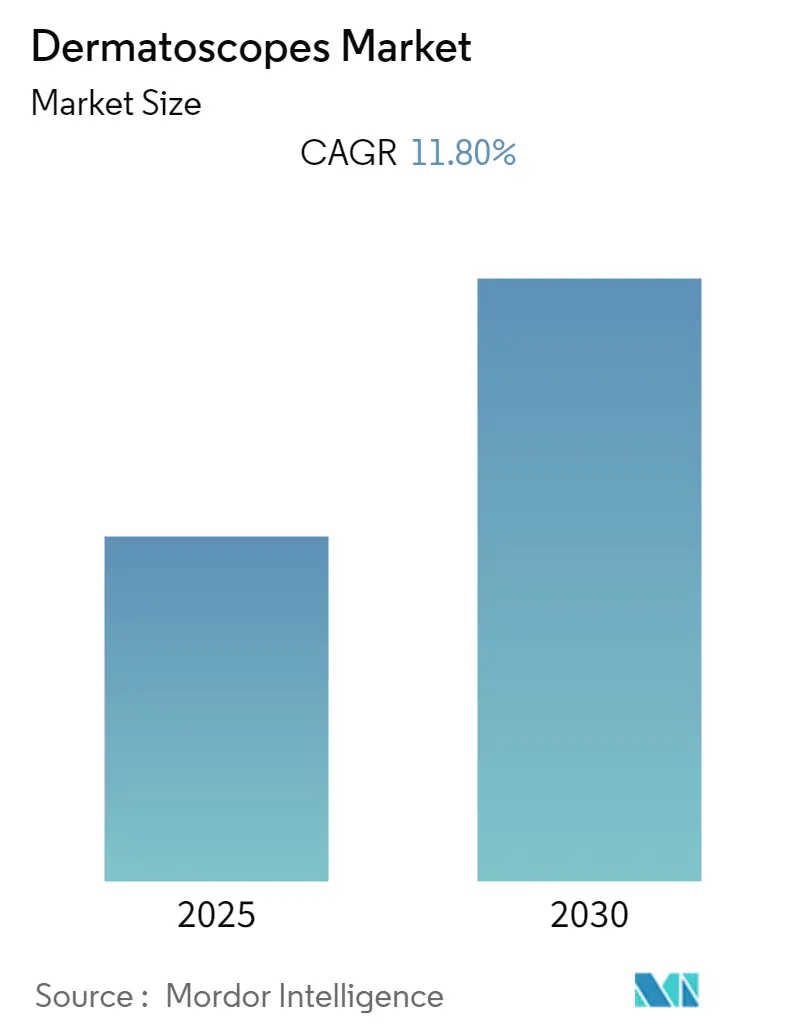

皮膚鏡市場は、2025年には11.8億米ドルに達し、2030年には21.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.48%と見込まれています。この成長は、皮膚がんの発生率増加、AI統合光学技術の急速な進歩、遠隔皮膚科診療の償還範囲拡大が主な要因となっています。

市場の主要動向と成長要因

1. 皮膚がん発生率の増加と早期非侵襲診断の必要性:

2024年には米国で550万件以上の新規皮膚がん症例が診断され、保険会社は皮膚鏡検査を第一選択ツールとする予防的スクリーニング経路を優先しています。早期発見は治療費の削減に繋がり、皮膚鏡検査は肉眼検査と比較して診断精度を84%に向上させることが示されています。この疫学的現実とコスト抑制の必要性が、外科およびプライマリケアにおけるデバイス需要を支えています。

2. デジタルおよびAI統合皮膚鏡の技術進歩:

DermaSensorのようなFDA承認のAIプラットフォームは、200種類の組織病理において96%の感度を達成し、主観的な画像レビューを定量的なリスクスコアに変換することで診断サイクルを短縮しています。FotoFinderのMoleanalyzer proは、深層学習モデルを活用して病変にヒートマップトリアージを重ね合わせます。分光法と機械学習はリアルタイムの細胞分析を可能にし、ZEISSの2025年研究データプラットフォームは多施設画像取り込みと注釈を自動化し、アルゴリズムの調整を加速しています。次世代の全身スキャナーは、患者全体のリスク層別化を6分で行うことを目指しており、集団規模の監視への移行を示唆しています。

3. 遠隔皮膚科診療と遠隔モニタリングの普及:

スマートフォンに装着可能なアタッチメントにより、地方の診療所が皮膚鏡画像を専門センターに転送できるようになり、重複するハードウェア投資なしに医療格差を解消しています。遠隔皮膚科診療は非黒色腫皮膚がんの診断において対面診療と同等の精度を持つことが確認されており、保険適用と請求経路の確立を促進しています。FotoFinderのワイヤレス「skeen」は、クラウドアーカイブとAIトリアージを統合し、人間工学とバーチャルケアワークフローの融合を示しています。低コストのデバイスは、エントリーレベルのアクセスを拡大し、イノベーションの資金調達に貢献しています。

4. 新興市場における皮膚科研修プログラムの急増:

HealthCertの皮膚鏡専門ディプロマのような認定コースは、50カ国で専門スキルを拡大し、二次都市での機器調達を促進しています。国際皮膚鏡学会のeラーニングモジュールは、かつて学術センターに限られていた最良の画像診断技術を民主化しています。インドやインドネシアにおける政府のデジタルヘルス助成金は、プライマリケアのデジタルハブにおける皮膚鏡の導入をさらに補助しています。訓練を受けた臨床医はAI対応デバイスを迅速に採用し、教育とハードウェア販売の間のフィードバックループを強化しています。

5. 非侵襲的皮膚画像診断に対する包括的な償還コード:

北米とヨーロッパでは、非侵襲的皮膚画像診断に対する包括的な償還コードが市場成長に寄与しています。

6. 希少病変検出を可能にする可変偏光および多スペクトル画像診断:

先進的なヘルスケアシステムでは、可変偏光および多スペクトル画像診断が希少病変の検出能力を高めています。

市場の抑制要因

1. 低所得国における高額な初期費用と限られた償還:

皮膚鏡の定価とソフトウェアサブスクリプションは、低所得国では依然として高額であり、保険会社が皮膚鏡検査を「医学的に不必要」と判断することが多いため、普及の障壁となっています。米国のメディケアによる2.83%の支払い削減は、診療所の財政負担を増大させ、ハードウェアの更新サイクルを遅らせる可能性があります。DermaSensorの月額199~399米ドルのSaaSモデルは、リソースが限られた診療所にとって追加の経常費用となり、資本予算を冷え込ませています。

2. 検証済みAIデータセットの不足による規制承認の遅延:

FDAは、過小評価されている人口統計グループに対する市販後性能監査を要求しており、アルゴリズム開発者のデータセット要件を増大させています。欧州のMDR(医療機器規則)の段階的な期限(2027年12月~2028年)は、プロジェクトのタイムラインとコスト構造を延長する重複する検証層を課しています。DermaSensorの2万スキャンに及ぶエビデンスパッケージは、市場参入の高いハードルを示しており、小規模なイノベーターを阻害しています。説明可能なAIの義務化も、人間が解釈可能な根拠を提示するための追加のエンジニアリング層を必要とし、検証サイクルを長期化させています。

3. 接触型デバイスにおける滅菌および感染管理の課題:

COVID-19パンデミック中に接触型デバイスの感染管理プロトコルが注目され、高スループットの診療所では非接触型代替品への需要が高まりました。

4. 地域ごとのSaMD(Software as a Medical Device)規制要件の断片化:

地域ごとのSaMD規制要件の複雑さは、特に多地域市場参入において、市場の成長を阻害する要因となっています。

セグメント分析

1. 製品タイプ別:

* ハンドヘルド皮膚鏡: 2024年には市場シェアの74.34%を占め、臨床医の慣れ親しんだ人間工学への選好を反映しています。

* スマートフォン装着型デバイス: 遠隔医療の拡大と最小限の初期費用により、2030年までに13.18%のCAGRで成長しています。「skeen」ワイヤレスモデルは、ハンドヘルドの利便性とAIクラウドトリアージを融合させ、多目的ポータブルエコシステムへの収束を示唆しています。スマートフォン装着型デバイスは、特にインドやブラジルなどの公衆衛生遠隔トリアージイニシアチブにおいて、従来のハンドピースとの販売量ギャップを縮めることが期待されています。

2. 技術別:

* LED照明: 2024年には収益シェアの62.45%を占め、長い耐用年数と安定した輝度によって支えられています。

* 紫外線(UV)画像診断: 早期白斑や皮下基底細胞変化の優れた視覚化が確認された研究に裏打ちされ、2030年までに14.01%のCAGRで成長すると予測されています。

* 偏光デジタルシステム: 多層照明とAIセグメンテーションを統合し、技術ミックスをさらに多様化しています。OBSERVの520xハイブリッドコンソールは、可変偏光と自動病変マッピングを組み合わせ、マルチスペクトル、ソフトウェア定義画像診断への移行を象徴しています。

3. モダリティ別:

* 接触型ユニット: 2024年には皮膚鏡市場シェアの48.35%を占め、反射アーティファクトを軽減するための直接的な皮膚インターフェースが評価されています。

* ハイブリッドソリューション: 13.58%のCAGRで成長しており、症例の複雑さや滅菌要件に応じてシームレスに切り替えられる柔軟性を提供します。FotoFinderのATBM masterは、全身マッピングと取り外し可能な接触ヘッドを一つのワークフローに統合したオールインワンのソリューションです。遠隔皮膚科診療の需要が高まるにつれて、モダリティの柔軟性への需要も高まっています。

4. エンドユーザー別:

* 皮膚科クリニック: 世界の導入数の46.82%を占め、専門スタッフと処置スループットにより優位性を維持しています。

* 外来手術センター: 支払者が低リスクの切除をコスト抑制のために外来施設に誘導しているため、14.44%のCAGRで最も急速に拡大しています。

* 病院: 疑わしい病変のトリアージに皮膚鏡検査を活用していますが、他の資本優先事項によりシェアは希薄です。

* 学術・研究機関: 検証試験を通じてデバイスの進化に影響を与えていますが、販売量は控えめです。

AI対応診断はプライマリケアでの使用を拡大しており、DermaSensorの規制承認は、家庭医が皮膚科の専門訓練なしに分光法ツールを導入できることを示しています。

地域分析

1. 北米:

2024年には皮膚鏡市場の38.23%のシェアを維持しており、規制の明確性、保険の普及、成熟した遠隔医療プラットフォームに支えられています。高い皮膚がん有病率が処置需要を維持し、2024年1月のDermaSensorの承認は、米国をAI統合光学技術の出発点として確立しました。しかし、メディケアの2025年料金改定による削減は、小規模診療所の設備投資予算を圧迫しており、ベンダーは販売量を維持するためにリースやスキャンごとの価格設定で対応しています。

2. アジア太平洋:

14.89%のCAGRで拡大しており、政府の遠隔医療助成金と皮膚鏡検査カリキュラムの普及から恩恵を受けています。中国の「健康中国2030」イニシアチブはAI診断に資金を割り当て、インドのAyushman Bharatデジタルミッションは患者記録をデジタル化し、遠隔病変レビューを簡素化しています。この地域のスマートフォン普及率は、装着型スコープの採用と一致しており、地方でのインフラのハードルを最小限に抑えています。

3. ヨーロッパ:

MDR(医療機器規則)体制の下で着実な成長を維持しており、これは厳格ではあるものの、調和された安全基準を通じて競争条件を均等化しています。FotoFinderのワイヤレススコープに対するドイツのデザイン賞は、人間工学に基づいたエンジニアリングにおける大陸のリーダーシップを象徴しています。2028年までの移行期間の延長は、中堅メーカーに猶予を与え、流通業者にとっての供給リスクを軽減しています。並行して、汎欧州のがんスクリーニングガイドラインは、多モダリティ経路の一部として皮膚鏡検査を推奨しており、公立病院での需要を後押ししています。

4. ラテンアメリカ、中東、アフリカ:

絶対的な支出では劣るものの、多国間貸付機関が遠隔医療接続を支援しているため、CAGRプロファイルは改善しています。ブラジルのSUSシステムや南アフリカの公立診療所でのパイロットプログラムは、遠隔トリアージによるコスト削減を実証しており、将来の調達サイクルを支援しています。通貨の変動と関税は依然として成熟市場との価格平等を妨げており、現地組立ユニットや差別化された支払いモデルが必要とされています。

競争環境

競争の激しさは中程度であり、上位5社が2024年の売上収益の約半分を占めています。FotoFinderによる2024年のDermLite買収は、ハンドヘルド光学機器、全身スキャナー、AI分析を網羅する垂直統合型ラインを創出しました。ZEISSは眼科AIの才能を活用して皮膚画像診断プラットフォームを迅速に開発しており、2025年の研究データプラットフォームの立ち上げがその例です。家電メーカーのCasioは、カメラセンサーの専門知識をDZ-D100に応用し、画像解像度ベンチマークを向上させています。

光学機器メーカーとクラウドヘルススタートアップ間の戦略的提携は、皮膚鏡データを電子カルテシステムに直接組み込み、臨床医のワークフロー統合を改善することを目指しています。特許出願は、分光法およびハイパースペクトルモダリティへの関心の高まりを示しており、DermaSensorやOncoResのような小規模企業が差別化を追求しています。2024年に顕在化したサプライチェーンの混乱は、LEDやCMOSセンサーの二重調達を促進し、垂直統合型製造を持つ企業に有利に働いています。一方、エントリーレベルのスマートフォンアクセサリーでは価格競争が激化しており、購入決定は光学仕様だけでなくAIソフトウェアのサブスクリプション構造に左右されています。

MDRコンプライアンスとAIデータセット取得のための規模を求める中堅企業の統合が続くと予想されます。ベンチャーキャピタルの流入は、規制承認が確保されれば評価額プレミアムが期待されるアルゴリズム重視のスタートアップをターゲットにしています。AIトリアージの償還コードが明確化されるにつれて、競争優位性はデバイスハードウェアそのものよりも、臨床結果のエビデンスとシームレスな遠隔医療の相互運用性により一層関連付けられるでしょう。

主要企業

Caliber Imaging & Diagnostics、Firefly Global、ILLUCO Corporation Ltd.、Welch Allynなどが主要なプレーヤーとして挙げられます。

最近の業界動向

* 2025年4月: ZEISSはARVO 2025でAIを活用した研究データプラットフォームを発表し、網膜および皮膚科研究のための臨床画像キュレーションを自動化しました。

* 2024年3月: FotoFinderは、AIアシスタントAIMEEと安全なクラウドストレージを備えたワイヤレス皮膚鏡「skeen」を発表し、2025年ドイツデザイン賞を受賞しました。

本レポートは、皮膚表面の検査に用いられる皮膚鏡(ダーモスコープ)の世界市場に関する詳細な分析を提供しています。皮膚鏡は、皮膚科医が皮膚がんなどの皮膚疾患を早期に非侵侵襲的に診断するために不可欠なデバイスです。

本レポートの範囲では、ダーモスコープ市場を製品タイプ(接触型、非接触型、ハイブリッド型)、技術(LED、キセノン、ハロゲン、紫外線)、種類(ハンドヘルド、卓上型、スマートフォン装着型)、用途(皮膚腫瘍、疥癬、いぼ、真菌感染症など)、エンドユーザー(皮膚科クリニック、病院など)、および地域(北米、欧州、アジア太平洋、中東アフリカ、南米)別にセグメント化し、分析しています。また、主要地域にわたる17カ国の市場規模とトレンドをUSD百万単位で提供しています。

主要な調査結果として、ダーモスコープ市場は2025年に11.8億米ドルの規模に達すると推定されています。2030年までの予測期間において、年間平均成長率(CAGR)は12.48%で推移し、収益が上昇すると見込まれています。地域別では、アジア太平洋地域が14.89%のCAGRを記録し、最も急速な成長を遂げると予測されています。製品タイプ別では、スマートフォン装着型ダーモスコープが13.18%のCAGRで成長しており、他の製品カテゴリーを上回る勢いを見せています。また、FDA承認済みのAI搭載ダーモスコープ(例:DermaSensor)は、診断精度を検証し、医療提供者の信頼を高め、導入を加速させています。

市場の成長を推進する主な要因は以下の通りです。

* 早期の非侵襲的診断を必要とする皮膚がんの発生率の増加。

* デジタルおよびAI統合型ダーモスコープにおける技術的進歩。

* 遠隔皮膚科(テルダーマトロジー)および遠隔モニタリングの採用拡大。

* 新興市場における皮膚科研修プログラムの急増。

* 非侵襲的皮膚画像診断に対する包括的な償還コードの整備。

* 希少病変の検出を可能にする可変偏光およびマルチスペクトルイメージング技術の登場。

一方、市場の成長を阻害する要因としては、以下が挙げられます。

* 低所得国における高額な初期費用と限られた償還制度。

* 規制当局の承認を遅らせる、検証済みAIデータセットの不足。

* 接触型デバイスにおける滅菌および感染管理の課題。

* 地域によって異なるSaMD(Software as a Medical Device)の規制要件の断片化。

市場規模と成長予測は、製品タイプ(ハンドヘルド、卓上型、スマートフォン装着型)、技術(LED、キセノン/ハロゲン、紫外線、偏光デジタルイメージング)、モダリティ(接触型、非接触型、ハイブリッド型)、エンドユーザー(皮膚科クリニック、病院、外来手術センター、学術・研究機関)、および地理(北米、欧州、アジア太平洋、南米、中東アフリカの主要国を含む)別に詳細に分析されています。

競争環境のセクションでは、市場集中度、市場シェア分析、およびFotoFinder Systems GmbH、DermLite LLC、HEINE Optotechnik GmbH & Co. KG、Canfield Scientific Inc.などの主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されています。

本レポートでは、市場の機会と将来の展望についても言及しており、特に未開拓の領域や満たされていないニーズの評価が含まれています。

本レポートは2025年8月5日に最終更新されました。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 早期の非侵襲的診断を必要とする皮膚がんの発生率の増加

- 4.2.2 デジタルおよびAI統合型ダーモスコープの技術的進歩

- 4.2.3 遠隔皮膚科および遠隔モニタリングの採用拡大

- 4.2.4 新興市場における皮膚科研修プログラムの急増

- 4.2.5 非侵襲的皮膚画像診断のためのバンドル型償還コード

- 4.2.6 希少病変検出を可能にする可変偏光および多スペクトル画像診断

-

4.3 市場の阻害要因

- 4.3.1 低所得国における高額な初期費用と限られた償還

- 4.3.2 規制当局の承認を遅らせる検証済みAIデータセットの不足

- 4.3.3 接触型デバイスの滅菌および感染管理の課題

- 4.3.4 地域ごとの断片的なSaMD規制要件

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 製品タイプ別(金額)

- 5.1.1 ハンドヘルドダーモスコープ

- 5.1.2 デスクトップ/卓上ダーモスコープ

- 5.1.3 スマートフォン装着型ダーモスコープ

-

5.2 技術別(金額)

- 5.2.1 LED照明

- 5.2.2 キセノン/ハロゲン

- 5.2.3 紫外線

- 5.2.4 偏光デジタル画像

-

5.3 モダリティ別(金額)

- 5.3.1 接触型ダーモスコープ

- 5.3.2 非接触型ダーモスコープ

- 5.3.3 ハイブリッドダーモスコープ

-

5.4 エンドユーザー別(金額)

- 5.4.1 皮膚科クリニック

- 5.4.2 病院

- 5.4.3 外来手術センター

- 5.4.4 学術・研究機関

-

5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 FotoFinder Systems GmbH

- 6.3.2 DermLite LLC

- 6.3.3 HEINE Optotechnik GmbH & Co. KG

- 6.3.4 Canfield Scientific Inc.

- 6.3.5 Illuco Corporation Ltd.

- 6.3.6 MetaOptima Technology Inc.

- 6.3.7 Firefly Global

- 6.3.8 AMD Global Telemedicine Inc.

- 6.3.9 Welch Allyn Inc. (Hillrom)

- 6.3.10 Opticlar Vision Ltd.

- 6.3.11 Rudolf Riester GmbH

- 6.3.12 KaWe (Kirchner & Wilhelm)

- 6.3.13 Dino-Lite Europe / IDCP B.V.

- 6.3.14 Carl Zeiss Meditec AG

- 6.3.15 VisioMed Group SA

- 6.3.16 Skyscope Digital Imaging Ltd.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ダーマスコープとは、皮膚の表面を拡大し、特殊な照明と偏光フィルターを用いて、肉眼では見えにくい皮膚病変の微細な構造を観察するための医療機器でございます。特に、ほくろや皮膚がんなどの色素性病変の診断において、その早期発見と良性・悪性の鑑別に不可欠なツールとして、世界中の皮膚科医に広く利用されております。非侵襲的な検査でありながら、皮膚の表皮から真皮浅層にかけての血管パターン、色素ネットワーク、毛包開口部などの詳細な情報を得ることで、診断の精度を飛躍的に向上させることが可能でございます。

ダーマスコープにはいくつかの種類がございます。最も一般的なのは「手持ち型(ハンドヘルド型)」で、小型で持ち運びやすく、診察室での日常的な使用に適しております。この手持ち型には、皮膚に直接接触させ、オイルやアルコールなどの液体を介して表面反射を抑える「接触型(コンタクトダーマスコピー)」と、偏光フィルターを用いて液体なしで表面反射を抑える「非接触型(ノンコンタクトダーマスコピー)」がございます。偏光型は、より深部の構造を観察しやすいという特徴がございます。次に、「デジタルダーマスコープ」は、カメラと接続して画像をデジタルで保存・解析できるタイプで、高解像度での観察が可能であり、時系列での病変の変化を追跡するのに非常に有用でございます。さらに、AIによる画像解析機能を搭載したものも登場しております。また、より高倍率で広範囲を観察できる「ビデオダーマスコープ」もデジタルタイプの一種として利用されております。近年では、スマートフォンに装着して使用する「スマートフォンアタッチメント型」も普及しており、手軽さとコストパフォーマンスの良さから、一般診療科や遠隔医療での活用が期待されております。

ダーマスコープの用途は多岐にわたります。最も重要なのは「メラノーマ(悪性黒色腫)の早期発見」でございます。ダーマスコープを用いることで、肉眼では区別が難しい良性のほくろとメラノーマを、色素ネットワークの不規則性、不均一な色素沈着、非対称性、青白色ベール、血管パターンなどの特徴から鑑別し、早期の段階で診断を下すことが可能になります。これにより、治療の成功率を大幅に高めることができます。また、「良性色素性病変との鑑別」にも不可欠であり、脂漏性角化症、色素性母斑、血管腫、基底細胞がんなどの非メラノーマ性皮膚がんの診断にも役立ちます。特に基底細胞がんでは、特徴的な樹枝状血管や潰瘍の有無を観察できます。さらに、ダーマスコープは色素性病変以外にも応用されており、「炎症性皮膚疾患の診断」では、乾癬、湿疹、酒さなどの病変における血管拡張、鱗屑、毛包周囲の変化などを評価します。「毛髪・頭皮疾患の診断(トリコスコピー)」では、脱毛症の種類鑑別や毛包の状態観察に用いられ、「爪疾患の診断(オニコスコピー)」では、爪下出血、爪真菌症、爪メラノーマなどの鑑別に貢献します。その他、「寄生虫疾患の診断」として疥癬やシラミの虫体や卵の発見、さらには治療効果のモニタリングや、医療従事者の教育・研究目的にも広く活用されております。

関連技術としては、まず「AI(人工知能)による画像解析」が挙げられます。ダーマスコープで撮影された画像をAIが解析し、診断支援を行うことで、診断精度の向上や医師の負担軽減に貢献しております。次に、「全身マッピングシステム」は、全身の皮膚画像を定期的に撮影し、新しい病変や既存病変の変化を自動で検出するシステムで、特に多発性母斑患者のフォローアップに有効です。より高解像度な観察を可能にする技術として、「共焦点レーザー顕微鏡(CLSM)」がございます。これはダーマスコープよりもさらに高倍率で、生体組織を非侵襲的に細胞レベルで観察できるため、ダーマスコープで疑わしい病変の精密検査に用いられることがあります。また、「光干渉断層計(OCT)」は、皮膚の深部構造を断層画像として可視化し、非侵襲的な生検のような情報を提供する技術です。その他、病変の色素組成を分析する「分光分析」や、ダーマスコープ画像を効率的に保存、検索、共有するための「デジタル画像管理システム」も関連技術として重要でございます。

市場背景としましては、世界的に皮膚がん、特にメラノーマの罹患率が増加傾向にあること、そして早期診断の重要性に対する認識が高まっていることから、ダーマスコープの需要は年々拡大しております。主要メーカーとしては、ドイツのHeine Optotechnik、米国の3GenやDermLite、Canfield Scientific、ドイツのFotoFinder Systemsなどが有名で、これらの企業が市場を牽引しております。日本国内メーカーもこの分野に参入し、技術開発を進めております。技術革新は市場の成長を促しており、デジタル化、AI統合、スマートフォン連携といった新機能の追加が、製品の多様化と普及に貢献しております。価格帯は、数万円の手持ち型から、数百万円に及ぶ高性能なデジタルシステムまで幅広く、医療機関の規模やニーズに応じて選択されております。皮膚科医の間ではすでに標準的な診断ツールとして広く普及しており、近年では一般診療科での導入も進みつつございます。診断補助ツールとしての重要性が認識され、一部の検査において保険適用される場合もございます。

将来展望としましては、まず「AI診断支援のさらなる進化」が期待されます。AIの学習能力とデータ量の増加により、診断精度はさらに向上し、誤診率の低減、医師の診断支援における役割の拡大が見込まれます。次に、「遠隔医療(テレダーマトロジー)への応用」が加速するでしょう。ダーマスコープ画像を遠隔地の専門医に送信し、診断やセカンドオピニオンを得ることで、特に過疎地域や専門医不足の地域における医療アクセス改善に大きく貢献すると考えられます。また、「ポータブル化・小型化」はさらに進み、スマートフォン連携型やワイヤレス型の普及により、より手軽に、より多くの場所でダーマスコープが利用可能になるでしょう。これにより、非専門医が初期スクリーニングにダーマスコープを活用する機会が増え、専門医への紹介の精度が向上し、早期発見に貢献することが期待されます。さらに、ダーマスコープに加えて、他の診断技術(例えば、分光分析やOCTの一部機能)を統合した「多機能複合デバイス」の登場も予想されます。技術の進歩と量産効果により、高性能なダーマスコープがより手頃な価格で提供されるようになり、「コストパフォーマンスの向上」も進むでしょう。最後に、ダーマスコピーの適切な使用法や診断基準に関する「教育・トレーニングの強化」がさらに充実し、医療従事者全体の診断能力の底上げが図られることで、皮膚疾患の早期発見・早期治療に一層貢献していくものと確信しております。