デスクトップ3Dプリンティング市場規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

デスクトップ3Dプリンティング市場レポートは、業界を技術別(光造形(SLA)、粉末焼結積層造形(SLS)、熱溶解積層法(FDM)など)、用途別(プロトタイピング、ツーリング、交換部品など)、エンドユーザー産業別(教育、ヘルスケアなど)、材料タイプ別(光硬化性樹脂、熱可塑性プラスチックなど)、および地域別に分類しています。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デスクトップ3Dプリンティング市場の概要

市場規模と予測

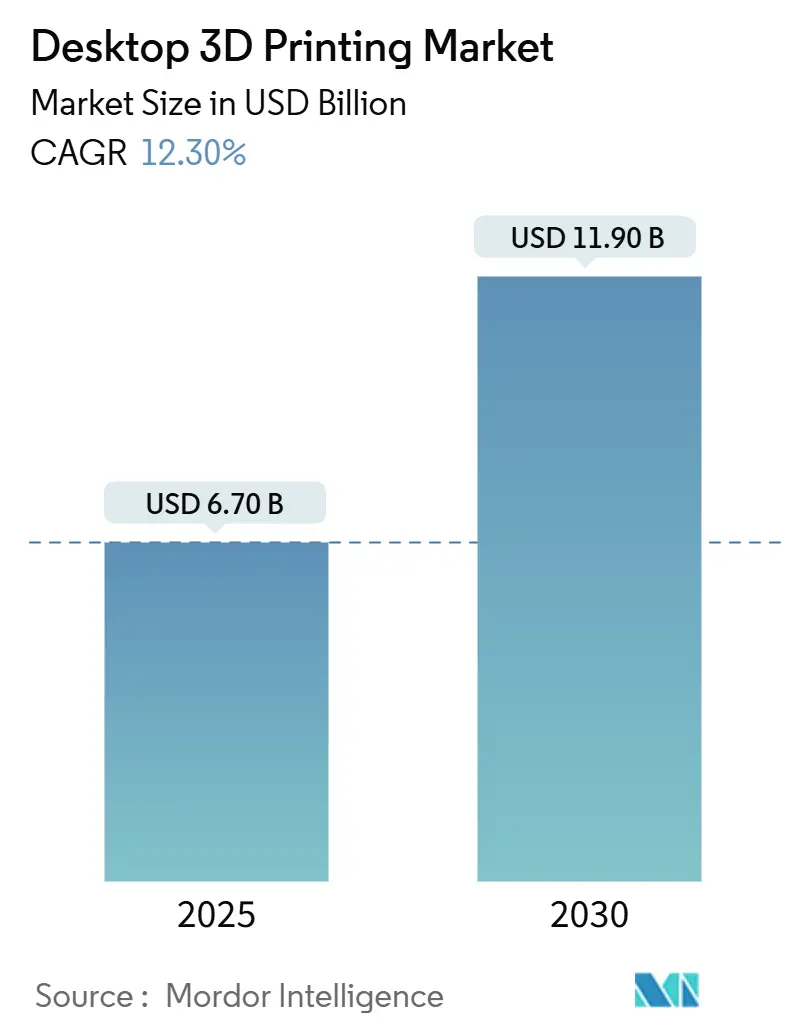

デスクトップ3Dプリンティング市場は、2025年には67億米ドルに達し、2030年までに119億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.3%です。5,000米ドル以下の費用対効果の高いプリンターは、すでに年間10億米ドル以上の収益を上げており、この技術の費用面での優位性を示しています。市場の勢いは、オープンソースファームウェア、プラグアンドプレイソフトウェア、および生産性を向上させる高速印刷に支えられています。歯科用アライナーから手術モデルに至るまでのヘルスケアアプリケーションは高価値の収益源となり、家電製品や自動車分野における迅速なプロトタイピングの需要も堅調です。地域別では北米が最大の市場ですが、中国政府の資金援助や現地のサプライヤーエコシステムに支えられ、アジア太平洋地域が最も急成長しています。市場の集中度は中程度です。

主要なプレーヤーには、Stratasys、3D Systems, Inc.、EOS GmbH、ELEGOO、Markforgedなどが挙げられます。

主要なレポートのポイント

* 技術別: 2024年にはFDMが収益シェアの46.2%を占めましたが、Multi Jet Fusionは2030年までに20%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年にはプロトタイピングがデスクトップ3Dプリンティング市場シェアの40%を占め、歯科インプラントおよびアライナーは2030年までに17.5%のCAGRで成長しています。

* エンドユーザー別: 2024年には教育がデスクトップ3Dプリンティング市場規模の29%を占め、ヘルスケアは2025年から2030年の間に18.9%のCAGRで成長する見込みです。

* 材料タイプ別: 2024年には熱可塑性プラスチックが収益の52.7%を占めましたが、金属は2030年までに21.2%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が売上の35.5%を占めましたが、アジア太平洋地域は世界最速の14.6%のCAGRで成長しています。

世界のデスクトップ3Dプリンティング市場のトレンドと洞察

促進要因

1. デスクトッププリンターの継続的なコスト低下(CAGR予測への影響:+2.1%):

部品調達の多様化と製造規模の拡大により、ハードウェア価格は下落し続けています。Crealityは2025年に16フィラメント対応機を469米ドルで発売し、Elegooの大型プリンターも2,900米ドルで販売されており、中小企業にとって産業用レベルの造形容積が手頃になっています。アジアのベンダーから調達されるバルクPLAは1kgあたり5米ドルと、ブランド品と比較して83%のコスト削減を実現しています。これにより、学校が設備予算内で多数のプリンターを購入できるようになり、需要増加と価格低下の好循環が生まれています。ドイツ企業は年間売上高の30%以上を研究開発に投資し、生産効率における欧州のリーダーシップを維持しています。

2. STEAM教育における導入の増加(CAGR予測への影響:+1.8%):

学校は、デジタルモデルを物理的な部品に変換するために、科学および芸術のラボにプリンターを導入しています。カタール科学技術中等学校では、3Dプリンター、CNCマシン、レーザーカッターを組み合わせたファブリケーションラボでプロジェクトベース学習を行っています。教育者は、メンテナンスが容易で切削液が不要なため、金属旋盤よりもデスクトップユニットを評価しています。フランスの「未来の産業」イニシアチブは設備購入に共同出資し、2023年には国内市場価値を6億米ドルに押し上げました。芸術コースでも、従来の機械加工では再現できない彫刻形態のプロトタイプ作成に恩恵を受けています。長期的には、これらの卒業生が実用的な積層造形スキルを持って労働力に加わり、デスクトップ3Dプリンティング市場の成長を支えるでしょう。

3. アジャイル製品設計における迅速なプロトタイピング需要(CAGR予測への影響:+2.3%):

自動車、エレクトロニクス、医療機器企業は、機能するサンプルを一晩で印刷することで設計サイクルを短縮しています。HPのJet Fusion 5420Wは、消費財やヘルスケアモデルに適した生産グレードの白色部品を製造します。Daimler Busesは、分散型プリンターネットワークを通じてスペアパーツのリードタイムを75%削減しました。重量と気流に最適化された格子構造が数週間ではなく数時間で生成され、エンジニアはより自由に反復作業を行えます。ソフトウェアは、かつて機械加工不可能と考えられていた内部チャネルを自動生成するようになりました。その結果、迅速なプロトタイピングはデスクトップ3Dプリンティング市場における中核的なワークフローとして確立されています。

4. デスクトップレジンおよび金属技術の進歩(CAGR予測への影響:+1.9%):

植物由来の光硬化性樹脂は、強度において石油由来の樹脂に匹敵するかそれを上回り、同時に二酸化炭素排出量を削減します。Desktop MetalのTurboFuseバインダーにより、中小企業は工場規模の炉なしでステンレス鋼やチタン部品を印刷できます。炭素繊維強化PLAは、ドローン部品に航空宇宙グレードの強度を提供します。菌糸体から作られたバイオコンポジットは、一時的な固定具に生分解性の代替品を提供します。これらの革新は、デスクトッププリンターの認識を趣味の玩具から、最終用途生産が可能なツールへと変えています。

5. プラグアンドプレイソフトウェアエコシステム(CAGR予測への影響:+1.4%):

ユーザーフレンドリーなソフトウェアの登場により、3Dプリンティングの導入障壁が低下し、特に中小企業での採用が促進されています。

6. オープンソースファームウェアコミュニティのアップグレード(CAGR予測への影響:+1.2%):

オープンソースコミュニティによるファームウェアの継続的な改善は、プリンターの性能向上と機能拡張を促進し、特にメーカーズスペースや発展途上市場で強い影響を与えています。

抑制要因

1. 機能部品における材料性能の限界(CAGRへの影響:-1.6%):

層ごとの積層造形における機械的異方性は、依然として重要な負荷ケースを制限しています。熱可塑性ポリウレタンは垂直方向で脆性破壊を示し、圧力に耐える部品での使用を複雑にしています。粉末ベースの金属システムは、制御された雰囲気と後処理を必要とし、中小企業にとってコストを増加させます。表面粗さは、公差目標を満たすために機械加工や蒸気平滑化が必要となることがよくあります。リグニンとセルロースの架橋は性能ギャップを埋めるのに役立ちますが、採用はまだ初期段階です。材料が工業規格を継続的に満たすまで、一部のメーカーは慎重な姿勢を維持するでしょう。

2. 分散型製造における知的財産権の懸念(CAGRへの影響:-1.3%):

ファイルの容易な共有は、デザインがメーカーフォーラムを通じて流通する際に特許を回避する可能性があります。StratasysがBambu Labをコーティングされたビルドプレートと自動レベリングに関して訴訟を起こしたことは、既存企業と新規参入企業との間の緊張を浮き彫りにしています。積層造形プロセスの特許出願は、テクノロジーセクター全体の8倍のペースで増加しており、オープンイノベーションを遅らせる可能性のある競争激化を示唆しています。デジタル著作権システムはファイルをロックしようとしますが、ブロックチェーンベースの交換は回避策を見つけます。規制当局は、エンドユーザーが交換部品を印刷する際の責任の定義に苦慮しています。未解決の知的財産権問題は、デスクトップ3Dプリンティング市場における国境を越えた拡大を抑制する可能性があります。

3. 電子部品の供給ボトルネック(CAGRへの影響:-1.1%):

電子部品の供給不足は、特にアジア太平洋地域の製造拠点において、プリンターの生産と供給に影響を与える可能性があります。

4. ポリマー廃棄物を対象とした電子廃棄物規制(CAGRへの影響:-0.9%):

EUや北米を中心に、ポリマー廃棄物に関する電子廃棄物規制が強化されており、アジア太平洋地域でも採用が進むことで、市場に影響を与える可能性があります。

セグメント分析

* 技術別:Multi Jet FusionがFDMの優位性を崩す

FDMは、プリンター価格の低さと豊富なフィラメントエコシステムにより、2024年の収益の46.2%を占めました。しかし、Multi Jet Fusionのデスクトップ3Dプリンティング市場規模はまだ小さいものの、2030年までに20%のCAGRで拡大し、その差を縮めると予測されています。HPのアーキテクチャは粉末の85%を再利用し、運用コストを削減し、環境監査を容易にします。FDMは、より高いノズル温度と閉ループセンサーにより印刷不良を削減し、改善を続けています。一方、光造形(SLA)とDLPは、光沢仕上げが重視されるジュエリーや歯科ラボでニッチな牽引力を維持しています。選択的レーザー焼結(SLS)は、小ロットのナイロン部品を扱うサービスビューローの間で採用が増加しています。PolyJetは色に敏感なデザインスタジオで繁栄し、バインダージェットは高額な工具投資を必要としない粉末金属部品の注文を確保しています。

新興企業はKlipperファームウェアをバンドルしてFDMの速度を500 mm/s以上に押し上げ、プロトタイプケーシングの印刷時間を短縮しています。電子ビーム溶解(EBM)は、真空チャンバーのコストのため、航空宇宙チタン部品に限定されています。積層造形(LOM)は、高速で大型の模型製作を必要とする建築家にとって魅力的です。予測期間中、各プロセスは汎用的な魅力ではなく、特定の材料と部品の要件に合致し、デスクトップ3Dプリンティング市場内での専門化を強化するでしょう。

* アプリケーション別:歯科革命がプロトタイピングを超えて加速

プロトタイピングは2024年に40%のシェアを維持し、デスクトップ3Dプリンティング市場を牽引しました。しかし、歯科ソリューションは17.5%のCAGRで成長し、世界中の診療所における医療機器のデスクトップ3Dプリンティング市場規模を拡大する見込みです。アライナー、クラウン、手術ガイドは、スキャンが取得された同日に出荷され、診療所での効率性と患者の快適性を向上させます。工場が少量生産の立ち上げのために印刷された治具を組み立てラインに組み込むことで、ツーリングも採用曲線に加わっています。スペアパーツの印刷は、サプライチェーンのショックから保護し、倉庫費用を削減します。解剖学や機械アセンブリを示す教育モデルは、教室でのエンゲージメントを豊かにします。

デザインスタジオは最終用途の芸術作品も印刷し、創造的な起業家精神を支援しています。射出成形された固定具の交換は、開発サイクルが工具を待てないモータースポーツで行われています。エンターテイメント企業は、これまで考えられなかった速度で小道具を作成し、建築家は構造的な適合性をテストするために建築部品の金型を印刷しています。機能部品の役割の拡大は、デスクトップ3Dプリンティング市場におけるコンセプト検証から収益を生み出す生産への移行を示しています。

* エンドユーザー産業別:ヘルスケアの急増が教育のリーダーシップに挑戦

教育は、学校や大学がSTEAMカリキュラム全体にプリンターを統合したため、2024年の収益の29%を占めました。ヘルスケアは、個別化医療のデスクトップ3Dプリンティング市場シェアを拡大する最速の成長分野として、18.9%のCAGRを記録すると見られています。解剖モデルは手術計画の精度を向上させ、生体適合性樹脂はFDAの更新された経路で承認された口腔内ガイドを可能にします。自動車プログラムは、EVプラットフォーム用の軽量ダクトやダッシュボードのプロトタイプを印刷することで活発に活動しています。エレクトロニクスブランドは、大量生産の工具製造前に人間工学に基づいたハウジングを反復するためにデスクトップユニットに依存しています。

ファッションやジュエリーは、石留めの時間を短縮するオーダーメイドの形状を作成します。映画スタジオは、熱可塑性プラスチックだけでは不可能な複雑な衣装を印刷します。建築チームは、計画承認を得るために縮尺されたサイトモデルを構築します。研究ラボは、実験的な反復のために予算を確保しながら、カスタム固定具をその場で製造します。クロスセクターの多様性は、デスクトップ3Dプリンティング業界に、単一機能の機器に対する防御可能な価値提案を与えています。

* 材料タイプ別:持続可能なイノベーションが金属の採用を促進

PLAの学習曲線の低さにより、熱可塑性プラスチックは2024年に52.7%の収益シェアを維持しました。しかし、デスクトップ金属粉末は21.2%のCAGRを記録すると予測されており、バインダージェットやシングルパスジェッティングが成熟するにつれて、金属のデスクトップ3Dプリンティング市場規模を拡大しています。PEEKのようなエンジニアリングポリマーは、200°Cに耐えるエンジンルーム部品に利用され、機能部品の使用を拡大しています。光硬化性樹脂は、高い詳細が要求される歯科およびジュエリーの仕事に利用されます。炭素繊維強化フィラメントは、ドローンフレームに3〜5倍高い剛性を提供します。Sulapac Flow 1.7のような木材複合材を含むバイオベース樹脂は、ABSやPPに代わる堆肥化可能な代替品を導入しています。

プリンターのホットエンドが500°Cに達するにつれて、工業用オーブンなしで超高温ポリマーが利用可能になります。ハイブリッドペレットは、焼結前のグリーンパーツ押出のために金属とポリマーを組み合わせます。菌糸体ベースのフィラメントは、環境に優しいパッケージングに登場しています。材料ロードマップは、デスクトップ3Dプリンティング市場が教育用の汎用原料と、専門的な最終用途部品用の高度な混合物に分かれることを示唆しています。

地域分析

* 北米: 2024年には世界の収益の35.5%を占め、成熟したベンチャーキャピタルネットワーク、早期採用者コミュニティ、積層造形医療機器の経路を明確にするFDAガイダンスの恩恵を受けています。Stratasysや3D Systemsなどの大手OEMが地域の研究開発クラスターを牽引しています。しかし、中国製プリンターに対する最大145%の急な米国関税により、いくつかのブランドは価格を23〜40%引き上げざるを得なくなり、コストに敏感な需要に影を落としています。カナダは教育助成金を通じて拡大し、メキシコはUSMCA貿易規則を利用して部品を無関税で輸入しています。欧州からの一般製品安全およびエコデザインに関する規制更新は、EU市場に販売する北米のメーカーに影響を与えています。

* アジア太平洋: 2030年までに最速の14.6%のCAGRを記録し、中国の研究補助金と活気あるスタートアップシーンに牽引されています。Bambu Labは年間15億人民元(2億1,000万米ドル)の売上を見込んでおり、現地の需要と輸出の成功を示しています。日本は精密工具に重点を置き、政府のロードマップは中期までに国内市場を1兆円以上にすることを目標としています。韓国はデスクトッププリンターを電子機器のケーシングに適用し、インドの学術ラボは積層造形モジュールを工学学位に組み込んでいます。オーストラリアは、遠隔地の採掘スペアパーツの印刷を試験的に導入し、孤立した作業へのリードタイムを短縮しています。

* 欧州: ドイツの特許リーダーシップと堅固な産業ユーザーベースにより、着実な成長を享受しています。企業は売上高の30.6%を製品開発に充て、輸出競争力を強化しています。フランスの6億米ドルの市場は、「未来の産業」の傘下で航空宇宙およびヘルスケア分野に重点を置いています。英国は、粉末床溶融プロセスの制御に焦点を当てた国立カタパルトセンターに資金を提供しています。南欧では、プリンターと口腔内スキャナーをバンドルする歯科ラボでの採用が見られます。南米、中東、アフリカの新興地域は、教育パイロットと小ロット製造を優先し、デスクトップ3Dプリンティング市場のより広範な産業採用の種をまいています。

競争環境

競争環境は中程度に細分化されています。トップの既存企業であるStratasysと3D Systemsは、合計2,600以上の特許を保護しており、材料およびハードウェアの交渉において優位性を持っています。Nano DimensionはMarkforgedを1億1,500万米ドルで買収し、複合材料、金属、電子機器の印刷ポートフォリオを統合し、プラットフォーム統合への動きを示しています。Desktop Metalの株主は、バインダージェット粉末からエンドツーエンドのソフトウェアまでのカバレッジを強化する合併を承認し、規模主導の防御戦略を示しています。

訴訟が増加しています。StratasysはBambu Labを10件のデスクトップ特許で訴え、オープンソースファームウェアと積極的な価格設定を組み合わせた急速に成長する中国の競合他社に対する既存企業の懸念を反映しています。積層造形方法の特許出願は、より広範なテクノロジー分野の8倍のペースで増加しており、知的財産ポートフォリオの重要性の高まりを示しています。同時に、Klipperのようなオープンソースプロジェクトは性能向上を民主化し、ファームウェアのベンダーロックインを侵食しています。

戦略的な動きは、生のハードウェア速度よりもソフトウェアと材料に焦点を当てる傾向が強まっています。PrusaのEasyPrintモバイルアプリは、クラウドでGコードを生成することで、オンボーディングの摩擦を軽減します。HPはArkemaと提携し、Jet Fusionシステム向けに部品コストを削減し、表面品質を向上させる85%再利用可能な粉末PA 12 Sをリリースしました。Photocentricは、石油系樹脂を上回る植物ベースの樹脂を展示し、エコ志向の差別化を示唆しています。これらのイニシアチブは、エコシステムの強み、材料の幅広さ、シームレスなユーザーエクスペリエンスがデスクトップ3Dプリンティング市場における競争優位性を定義することを裏付けています。

デスクトップ3Dプリンティング業界のリーダー

* Stratasys

* 3D Systems, Inc.

* EOS GmbH

* ELEGOO

* Markforged

最近の業界動向

* 2025年5月:Prusa ResearchがクラウドベースのGコード生成を可能にするEasyPrintモバイルアプリをリリースしました。

* 2025年4月:Nano DimensionがMarkforgedの1億1,500万米ドルの買収を完了しました。

* 2025年3月:Bambu Labが独立したデュアルエクストルーダーシステムを備えたH2Dプリンターを1,899米ドルで発表しました。

* 2025年1月:American Axle & ManufacturingがGKN Powder MetallurgyおよびGKN Automotiveを14億4,000万米ドルで買収しました。

本レポートは、デスクトップ3Dプリンティング市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、市場の現状、成長予測、競争環境、そして将来の展望について詳細に記述されています。

1. 市場の定義と調査範囲

本調査におけるデスクトップ3Dプリンティング市場は、通常ビルドボリュームが30×30×30cm未満の既製アディティブマニュファクチャリングプリンターの販売と、それに付属する組み込みコントローラーソフトウェアから得られる収益として定義されています。対象顧客は、愛好家、教育者、デザインスタジオ、歯科医、小規模ワークショップなど、世界中の幅広いユーザーが含まれます。一方、大判産業用プリンター、単体で販売される消耗品、および印刷サービスは本調査の範囲外とされています。

2. 調査方法論

調査は、一次調査と二次調査を組み合わせて実施されています。一次調査では、プリンターOEMのエンジニア、フィラメントサプライヤー、米国、ドイツ、中国のSTEAMプログラムディレクター、インドやブラジルの歯科ラボオーナーなどへのインタビューを通じて、平均稼働サイクル、交換率、カリキュラムへの採用見込みなどの仮定を検証しています。二次調査では、米国国勢調査のHSコード、EurostatのPRODCOMデータ、中国税関の出荷トレンド、ASTM F42委員会の議事録、OECDのR&D強度表といった信頼性の高い公開情報に加え、企業の10-K報告書、SEC提出書類、Kickstarterキャンペーン情報、特許出願、D&B Hoovers、Dow Jones Factivaなどのデータソースが活用されています。

市場規模の算出と予測は、デスクトッププリンターの輸入・輸出量と家庭の教育支出からグローバルな需要プールを導き出すトップダウンアプローチと、主要ベンダーのハードウェア出荷量と平均販売価格(ASP)を積み上げるボトムアップアプローチを組み合わせて行われています。プリンターの平均ASP低下、中等教育機関への年間普及率、デスクトップメタルプリンティングの採用率、樹脂価格の推移、地域ごとのメーカー空間密度といった主要変数がモデルに組み込まれ、多変量回帰とシナリオ分析により2030年までの影響が予測されています。データは3層のレビュープロセスを経て検証され、関税変動、部品不足、材料のブレークスルーなどがあれば中間更新が行われます。

Mordor Intelligenceのデスクトップ3Dプリンティング市場のベースラインは、その信頼性が強調されています。他社の推定値がソフトウェアやサービスのバンドル、ホビーキットの分類、為替換算日などの要因で異なる中、本レポートは1万ドル未満の完成品プリンターのみを対象とし、当年平均為替レートを使用し、12ヶ月ごとに更新することで、意思決定者にとって安定かつタイムリーな基準を提供しています。

3. エグゼクティブサマリーと市場予測

デスクトップ3Dプリンティング市場は、2025年に67億米ドルに達し、2030年までに119億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は12.3%と見込まれています。地域別では、北米が世界の収益の35.5%を占め、市場をリードしていますが、アジア太平洋地域は2030年まで14.6%のCAGRで最も急速な拡大が予測されています。

4. 市場の推進要因と抑制要因

市場の推進要因としては、以下の点が挙げられます。

* デスクトッププリンターの継続的なコスト低下

* STEAMカリキュラムにおける教育分野での採用拡大

* アジャイル製品設計における迅速なプロトタイピング需要の増加

* デスクトップ樹脂および金属プリンティング技術の進歩

* プラグアンドプレイソフトウェアエコシステムによる学習曲線の短縮

* オープンソースファームウェアによるコミュニティ主導のアップグレード

一方、市場の抑制要因としては、以下の点が挙げられます。

* 機能部品向けの材料性能の限界

* 分散型製造における知的財産権に関する懸念

* ポリマー廃棄物を対象としたE-waste規制

* 電子部品の供給ボトルネック

5. 市場セグメンテーションと主要トレンド

市場は、技術、アプリケーション、エンドユーザー産業、材料タイプ、地域によって詳細にセグメント化されています。

* 技術別: ステレオリソグラフィー(SLA)、デジタルライトプロセッシング(DLP)、熱溶解積層法(FDM)、選択的レーザー焼結(SLS)、マルチジェットフュージョン(MJF)、直接金属レーザー焼結(DMLS)、電子ビーム溶解(EBM)、PolyJet、バインダージェッティング、積層造形(LOM)などが分析されています。2024年の収益では、FDMが低コストのハードウェアと幅広い材料の利用可能性により46.2%を占め、市場を支配しています。

* アプリケーション別: プロトタイピング、ツーリング、交換部品、教育モデル、芸術・趣味のオブジェクト、歯科インプラント・アライナーなどが含まれます。特に歯科インプラントとアライナーは、デジタル歯科医療における矯正ワークフローのデジタル化により、17.5%のCAGRで最も急速に成長するアプリケーションセグメントと予測されています。

* エンドユーザー産業別: 教育、ヘルスケア、自動車、家電、ファッション・ジュエリー、エンターテイメント・メディア、建築・建設、R&Dラボなどが対象です。

* 材料タイプ別: 光硬化性樹脂、熱可塑性樹脂(PLA、ABS、PETG)、エンジニアリンググレードポリマー(ナイロン、PEEK、PEI)、金属および金属粉末、複合材料・繊維強化フィラメント、バイオベース・持続可能な材料などが分析されています。金属および金属粉末は21.2%のCAGRで成長すると予測されており、持続可能な植物由来樹脂は石油由来の代替品に匹敵する機械的特性を提供するようになっています。

6. 競争環境

市場の主要プレイヤーには、Stratasys、3D Systems Inc.、UltiMaker、Formlabs、Creality、Anycubic、Prusa Research、Bambu Lab、Markforged、Desktop Metal、EOS GmbH、Flashforge、Raise3D、XYZprinting、Protolabs、SHINING 3D、Zortrax、Tiertime Technology、LulzBot、WOL 3D、Tinkerine Studios、Craftbot、Elegoo、Peopoly、Sinteritなどが挙げられます。これらの企業は、市場集中度、戦略的動き、市場シェア分析、企業プロファイル(グローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)の観点から評価されています。

7. 市場機会と将来の展望

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及されています。材料性能の向上や知的財産権問題の解決が、中期的には市場のさらなる成長を後押しする可能性があります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 デスクトッププリンターの継続的なコスト低下

- 4.2.2 STEAMカリキュラムにおける教育分野での採用拡大

- 4.2.3 アジャイル製品設計における迅速なプロトタイピング需要

- 4.2.4 デスクトップレジンおよび金属印刷の進歩

- 4.2.5 プラグアンドプレイのソフトウェアエコシステムが学習曲線を短縮

- 4.2.6 オープンソースファームウェアがコミュニティ主導のアップグレードを推進

-

4.3 市場の阻害要因

- 4.3.1 機能部品における材料性能の限界

- 4.3.2 分散型製造における知的財産に関する懸念

- 4.3.3 ポリマー廃棄物を対象とした電子廃棄物規制

- 4.3.4 電子部品の供給ボトルネック

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 投資分析

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 光造形 (SLA)

- 5.1.2 デジタルライトプロセッシング (DLP)

- 5.1.3 熱溶解積層法 (FDM)

- 5.1.4 選択的レーザー焼結 (SLS)

- 5.1.5 マルチジェットフュージョン (MJF)

- 5.1.6 直接金属レーザー焼結 (DMLS)

- 5.1.7 電子ビーム溶解 (EBM)

- 5.1.8 PolyJet

- 5.1.9 バインダージェッティング

- 5.1.10 シート積層法 (LOM)

-

5.2 用途別

- 5.2.1 プロトタイピング

- 5.2.2 ツーリング

- 5.2.3 交換部品

- 5.2.4 教育用モデル

- 5.2.5 芸術品および趣味のオブジェクト

- 5.2.6 歯科インプラントおよびアライナー

-

5.3 エンドユーザー産業別

- 5.3.1 教育

- 5.3.2 ヘルスケア

- 5.3.3 自動車

- 5.3.4 家庭用電化製品

- 5.3.5 ファッションおよびジュエリー

- 5.3.6 エンターテイメントおよびメディア

- 5.3.7 建築および建設

- 5.3.8 研究開発ラボ

-

5.4 材料タイプ別

- 5.4.1 光硬化性樹脂

- 5.4.2 熱可塑性プラスチック (PLA、ABS、PETG)

- 5.4.3 エンジニアリンググレードポリマー (ナイロン、PEEK、PEI)

- 5.4.4 金属および金属粉末

- 5.4.5 複合材料および繊維強化フィラメント

- 5.4.6 バイオベースおよび持続可能な材料

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 エジプト

- 5.5.6.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ストラタシス

- 6.4.2 3Dシステムズ社

- 6.4.3 アルティメーカー

- 6.4.4 フォームラボ

- 6.4.5 クレアリティ

- 6.4.6 エニキュービック

- 6.4.7 プルーサリサーチ

- 6.4.8 バンブーラボ

- 6.4.9 マークフォージド

- 6.4.10 デスクトップメタル

- 6.4.11 EOS GmbH

- 6.4.12 フラッシュフォージ

- 6.4.13 レイズ3D

- 6.4.14 XYZプリンティング

- 6.4.15 プロトラブス

- 6.4.16 シャイニング3D

- 6.4.17 ゾルトラックス

- 6.4.18 タイアタイムテクノロジー

- 6.4.19 ラルズボット

- 6.4.20 WOL 3D

- 6.4.21 ティンカリンスタジオ

- 6.4.22 クラフトボット

- 6.4.23 エレグー

- 6.4.24 ペオポリー

- 6.4.25 シンタリット

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デスクトップ3Dプリンティングとは、個人や中小企業、教育機関など、比較的限られたスペースや予算で利用できるよう設計された、小型で手頃な価格の3Dプリンターを用いた積層造形技術の総称でございます。従来の産業用3Dプリンターが高価で専門的な操作を必要としたのに対し、デスクトップ型はよりコンパクトで、操作が容易であり、導入コストも大幅に抑えられている点が大きな特徴です。これにより、専門家だけでなく、一般のユーザーにも3D造形の機会が広く提供されるようになりました。デジタルデータをもとに、材料を一層ずつ積み重ねて立体物を形成するこの技術は、ものづくりのプロセスに革新をもたらしています。

デスクトップ3Dプリンティングには、主にいくつかの異なる造形方式が存在し、それぞれに特徴がございます。最も普及しているのは、FDM(Fused Deposition Modeling)またはFFF(Fused Filament Fabrication)と呼ばれる熱溶解積層方式です。これは、熱で溶かしたプラスチックフィラメントをノズルから押し出し、一層ずつ積み重ねて造形する方式で、PLA、ABS、PETGといった多様な材料が利用可能です。手軽さ、材料コストの低さ、比較的高い強度を持つ造形物が得られることから、ホビー用途からプロトタイピングまで幅広く活用されています。次に、SLA(Stereolithography)やDLP(Digital Light Processing)といった光造形方式がございます。これらは、光硬化性樹脂(レジン)に紫外線を照射して硬化させることで造形する方式です。FDM方式に比べて非常に高い精度と滑らかな表面仕上げが可能であり、微細なディテールを再現できるため、歯科医療分野での模型製作や、フィギュア、ジュエリーなどの精密な造形に適しています。最近では、LCDパネルを光源に用いるMSLA(Masked Stereolithography Apparatus)方式も普及し、より手頃な価格で高精細な光造形が可能になっています。さらに、デスクトップ向けとしてはまだ一般的ではありませんが、SLS(Selective Laser Sintering)方式も一部で登場し始めています。これは、粉末状の材料にレーザーを照射して焼結させることで造形する方式で、サポート材が不要なため複雑な形状も一体で造形でき、ナイロンなどの高強度な材料を使用できる点が特徴です。これらの多様な方式が、ユーザーのニーズや用途に応じて選択できる環境を整えています。

デスクトップ3Dプリンティングの用途は非常に多岐にわたります。製品開発の現場では、デザインの検証や機能試作のためのプロトタイピングに不可欠なツールとして活用されています。これにより、開発期間の短縮とコスト削減が実現されています。教育分野では、STEM教育の一環として、生徒が自らアイデアを形にする体験を通じて、創造性や問題解決能力を育む教材として利用されています。医療分野では、歯科模型や手術前のシミュレーションモデル、患者個々に合わせた義肢装具や補聴器の製作など、パーソナライズされた医療機器の提供に貢献しています。ホビーやDIYの分野では、オリジナルのフィギュアや模型パーツ、家庭用品の修理部品、カスタムガジェットの製作など、個人の創造性を具現化するツールとして人気を集めています。また、中小企業やスタートアップ企業においては、治具や工具のオンデマンド製造、少量多品種生産、あるいは最終製品の一部製造にも利用され、生産プロセスの柔軟性を高めています。建築分野では、建築模型の迅速な作成に用いられ、デザイン検討の効率化に寄与しています。アートやデザインの分野でも、複雑な形状の彫刻やアクセサリー、ファッションアイテムの製作に活用され、表現の幅を広げています。

デスクトップ3Dプリンティングの進化は、関連する様々な技術の発展と密接に結びついています。まず、造形物の設計には3D CAD(Computer-Aided Design)ソフトウェアが不可欠です。Fusion 360、SolidWorks、Tinkercadなど、プロフェッショナル向けから初心者向けまで多様なソフトウェアが存在し、ユーザーはこれらを用いてデジタルモデルを作成します。次に、現実世界の物体をデジタルデータに変換する3Dスキャナーも重要な関連技術です。これにより、既存の物体を複製したり、それを基に改良を加えたりすることが可能になります。また、CADデータを3Dプリンターが理解できるGコードに変換するスライサーソフトウェアも、造形品質を左右する重要な要素です。CuraやPrusaSlicerなどが代表的で、積層ピッチ、充填率、サポート材の有無など、詳細な造形設定を調整できます。さらに、材料科学の進歩もデスクトップ3Dプリンティングの可能性を広げています。より強度が高く、柔軟性があり、耐熱性や導電性を持つなど、多様な特性を持つ新しいフィラメントやレジンが次々と開発されています。将来的には、AIや機械学習が造形プロセスの最適化や故障予測に活用され、より安定した高品質な造形が実現されると期待されています。クラウドプラットフォームの活用により、データの共有やリモートでのプリンター操作も容易になっています。

デスクトップ3Dプリンティング市場は、近年急速な成長を遂げています。技術の進歩により、プリンター本体の価格は大幅に低下し、性能は向上しました。これにより、かつては高嶺の花であった3Dプリンターが、個人や中小企業にも手の届く存在となり、市場の拡大を牽引しています。特に、COVID-19パンデミック時には、サプライチェーンの混乱を背景に、医療用具の緊急生産や部品のオンデマンド製造において、デスクトップ3Dプリンターがその柔軟性と迅速性から注目を集めました。市場は、ホビーユーザーや教育機関だけでなく、プロフェッショナルな用途への拡大も顕著です。多くのメーカーが競争を繰り広げており、Ultimaker、Prusa Research、Creality、Elegoo、Anycubicなどが主要なプレイヤーとして知られています。日本市場においても、ものづくり教育の推進や、中小企業のDX(デジタルトランスフォーメーション)の一環として、デスクトップ3Dプリンターの導入が進んでおり、今後もさらなる市場の拡大が見込まれています。

デスクトップ3Dプリンティングの将来は、さらなる技術革新と応用分野の拡大によって、非常に明るいものと予測されています。まず、材料の多様化は今後も加速するでしょう。現在主流のプラスチック系材料に加え、金属、セラミックス、複合材料、さらには生体適合性材料など、より高性能で機能的な材料がデスクトップレベルで利用可能になることで、医療、航空宇宙、エレクトロニクスといった分野での応用がさらに進むと考えられます。造形速度と精度の向上も重要な課題であり、より高速かつ高精細な出力が可能な新技術の開発が進められています。これにより、少量生産におけるリードタイムの短縮や、より複雑で精密な部品の製造が可能になるでしょう。また、操作性の簡素化も進み、AIによる自動調整機能や、より直感的なユーザーインターフェースの導入により、専門知識がなくても誰もが簡単に高品質な造形を行えるようになることが期待されます。多機能化も一つの方向性です。複数の材料を同時に扱えるマルチマテリアルプリンターや、3Dプリンティングと切削加工などを組み合わせた複合加工機が普及することで、より複雑な機能を持つ部品や製品の製造が可能になります。サステナビリティの観点からは、リサイクル可能な材料の開発や、造形プロセスにおけるエネルギー効率の改善、廃棄物の削減などが重要なテーマとなるでしょう。最終的には、デスクトップ3Dプリンティングは、分散型製造の基盤技術として、必要なものを必要な時に必要な場所で生産する「オンデマンド製造」をさらに加速させると考えられます。これにより、サプライチェーンの強靭化や、地域経済の活性化にも貢献し、私たちのものづくりや生活様式に大きな変革をもたらす可能性を秘めています。教育や研究分野でのさらなる活用を通じて、未来のイノベーションを創出する重要なツールであり続けることでしょう。