デブオプス市場 規模・シェア分析 – 成長動向と将来予測 (2025-2030年)

DevOps市場は、コンポーネント(ソリューション、サービス)、デプロイメントモデル(パブリッククラウド、プライベートクラウドなど)、企業規模(中小企業、大企業)、エンドユーザー産業(BFSI、小売・Eコマース、政府・公共部門、製造業、IT・通信など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

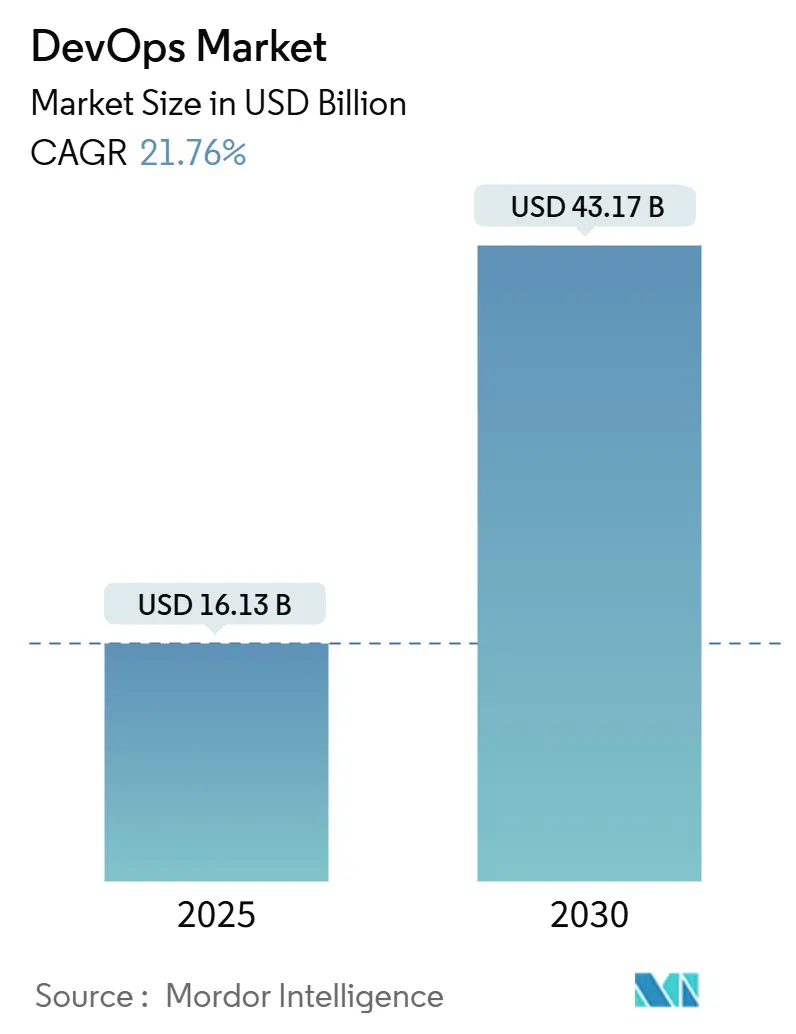

DevOps市場は、2019年から2030年を調査期間とし、2025年には161.3億米ドル、2030年には431.7億米ドルに達すると予測されており、2025年から2030年にかけて21.76%の年間平均成長率(CAGR)で成長する見込みです。ソフトウェアデリバリーサイクルの短縮への需要の高まり、企業全体の自動化の進展、そしてAIを活用したワークフローの主流化が、DevOpsの導入を加速させています。成熟したクラウドエコシステムを持つ北米が早期導入を牽引する一方、アジア太平洋地域の急速なデジタル化が最も速い成長を形成しています。セキュリティが開発ライフサイクルの「左側」に移行するにつれて、ツールチェーンは統合されたDevSecOpsプラットフォームへと進化しています。ハイブリッドクラウド戦略、スキル不足、モノリスからマイクロサービスへの転換が、競争の激化とサービス主導の成長機会を生み出しています。

主要なレポートのポイント

* コンポーネント別: 2024年にはソリューションがDevOps市場シェアの60.30%を占め、サービスは2030年までに23.8%のCAGRで拡大すると予測されています。

* 展開モデル別: 2024年にはパブリッククラウドセグメントがDevOps市場規模の45.20%を占め、ハイブリッドクラウドは2030年まで24.9%のCAGRで進展すると見込まれています。

* 組織規模別: 2024年には大企業が64.80%の収益シェアを占めましたが、中小企業(SMEs)は2025年から2030年の間に21.5%の最も高いCAGRを記録すると予想されています。

* エンドユーザー産業別: 2024年にはITおよび電気通信がDevOps市場規模の25.30%を占め、ヘルスケアおよびライフサイエンスは2030年までに29.2%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米がDevOps市場シェアの38.20%を占め、アジア太平洋地域は2030年までに26.2%のCAGRで成長する見込みです。

世界のDevOps市場のトレンドと洞察(推進要因)

* ソフトウェア開発ライフサイクルの短縮の必要性: DevOpsの成熟した実践を採用する組織は、デプロイ頻度が200%増加し、市場投入までの時間が50%短縮されたと報告しています。ヘルスケアのような規制の厳しい分野では、開発者の83%がコンプライアンス主導のリリーススケジュールに対応するためにDevOpsに従事しています。継続的なテストによる早期の欠陥検出は、品質関連コストを60%削減します。この要因はCAGRに+5.2%の影響を与え、北米とヨーロッパで特に影響が大きく、中期的(2~4年)に重要です。

* 自動化とCI/CDの企業導入の増加: 企業の70%が2025年末までにInfrastructure-as-Code(IaC)を展開し、デプロイ失敗を40%削減する意向です。製造業では工場停止時間の短縮と迅速なイノベーションサイクルが報告され、金融機関の93%は組み込みセキュリティを備えた迅速なサービス提供を推進しています。自動化はコード品質を30%向上させ、平均復旧時間(MTTR)を25%短縮し、従業員の焦点を反復作業からイノベーションへとシフトさせます。この要因はCAGRに+4.8%の影響を与え、北米で早期に採用され、短期的(2年以内)に重要です。

* クラウドネイティブとマイクロサービスの普及: 企業の94%がスケーラビリティを高めるためにクラウドサービスを利用しています。銀行は2026年までに75%がハイブリッド戦略を採用し、機密性の高いワークロードをオンプレミスに置きつつ、開発にはクラウドの柔軟性を活用すると予測しています。マイクロサービスと連携したDevOpsは、頻繁な機能リリースをサポートし、システム障害のリスクを制限します。現在、クラウドプラットフォームツールとDevOps手法の両方に精通したエンジニアの需要が高まっています。この要因はCAGRに+4.3%の影響を与え、北米とAPACに集中し、中期的(2~4年)に重要です。

* 大規模なデジタルトランスフォーメーションとアジャイルの採用: BFSI(銀行・金融サービス・保険)におけるデジタルトランスフォーメーションへの支出は、2024年の930.4億米ドルから2025年には1085.1億米ドルに達すると予測されています。アジャイルプログラムとDevOpsの統合は、リリースを29%高速化し、顧客満足度を20%向上させます。製造業のインダストリー4.0は、ITとOT(運用技術)の同期したデリバリーサイクルにインダストリアルDevOpsを頼っています。組織の81%がDevOps人材を確保するために候補者プールを拡大しており、スキルベースの採用が増加しています。この要因はCAGRに+3.7%の影響を与え、APACとヨーロッパで特に影響が大きく、中期的(2~4年)に重要です。

* AI/ML中心の予測DevOps(AIOps): この要因はCAGRに+2.9%の影響を与え、北米、ヨーロッパ、先進的なAPAC経済圏で長期的(4年以上)に重要です。

* ゼロトラストコンプライアンスのためのDevSecOpsへの義務的な移行: この要因はCAGRに+2.6%の影響を与え、北米、ヨーロッパ、および世界中の規制産業で中期的(2~4年)に重要です。

抑制要因

* レガシーからマイクロサービスへの移行の複雑さ: 企業の60%がDevSecOpsの導入を技術的に困難だと考えています。金融機関は予期せぬ統合の障害により30%を超えるコスト超過に直面しています。予算が限られている中小企業はリスクが増大するため、ベンダーは移行を容易にするために自動リファクタリングやデータ整合性保護を提供しています。この要因はCAGRに-2.1%の影響を与え、レガシーシステムが多い産業で特に影響が大きく、中期的(2~4年)に重要です。

* マルチクラウドのセキュリティとコンプライアンスのリスク: APACの組織の53%が毎週高影響の停止を経験しています。ガバナンスのギャップは脆弱性の露出を高め、企業の73%がクラウド間でのポリシーの一貫性に苦慮しています。ゼロトラストフレームワークが普及し、DevSecOpsへの支出は2030年までに416.6億米ドルに達すると予測されています。この要因はCAGRに-1.8%の影響を与え、規制の厳しい産業で特に影響が大きく、中期的(2~4年)に重要です。

* 熟練したDevOpsエンジニアの不足と文化的な慣性: この要因はCAGRに-2.5%の影響を与え、地域の人材プールによって影響が異なり、短期的(2年以内)に重要です。

* ツールチェーンの乱立による可観測性の死角: この要因はCAGRに-1.6%の影響を与え、大企業で特に影響が大きく、短期的(2年以内)に重要です。

セグメント分析

* コンポーネント別:

* ソリューション: 2024年の収益の60.30%を占め、DevOps市場全体で自動化、統合、コラボレーションのワークフローを支えています。ソースコード管理とCI/CD(継続的インテグレーション/継続的デリバリー)が最も高い導入率を誇り、リリーススループットを40%向上させ、エラー発生率を25%削減しています。ベンダーは、パイプラインの障害を予測し、リソース使用を最適化するAIモジュールを導入し、運用回復力を向上させています。

* サービス: 2030年までに23.8%のCAGRを記録すると予測されています。企業はスキルギャップを埋め、複雑なツールチェーンを管理するために、コンサルティング、トレーニング、マネージドサービスに依存しています。アドバイザリーと実行を組み合わせたマネージドDevSecOpsプラットフォームへの需要が高まっています。米国のDevSecOpsエンジニアの平均報酬が14万米ドルであることは、人材不足を示しており、外部プロバイダーへの予算投入を促しています。

* 展開モデル別:

* パブリッククラウド: 2024年の収益の45.20%を占め、ネイティブツールエコシステム(AWS、Microsoft、Googleなど)への容易なアクセスを反映しています。

* ハイブリッドクラウド: 2030年まで24.9%のCAGRで成長し、DevOps市場にとって最大の増分機会を創出すると見込まれています。金融サービス、医療、政府機関などの規制の厳しい業界が、データ主権、セキュリティ、コンプライアンスの要件を満たすためにハイブリッドクラウドの採用を推進しています。

本レポートは、DevOps市場の詳細な分析を提供します。DevOps市場は、ソフトウェア開発とIT運用を統合し、継続的インテグレーション、デリバリー、テスト、インフラプロビジョニングを自動化するためのソフトウェアプラットフォームおよび関連サービスへの世界的な支出と定義されます。スタンドアロンの純粋なセキュリティツールや、DevOpsワークフローを直接可能にしない一般的なクラウドインフラサービスは対象外です。

市場規模と成長予測によると、DevOps市場は2025年に161.3億米ドル、2030年までに431.7億米ドルに成長し、予測期間中の年平均成長率(CAGR)は21.76%と高い伸びが期待されます。

市場の成長を牽引する主な要因は、ソフトウェア開発ライフサイクルの短縮、企業における自動化とCI/CDの導入拡大、クラウドネイティブおよびマイクロサービスの普及、大規模なデジタルトランスフォーメーションとアジャイル開発の採用増加です。また、AI/MLを中心とした予測型DevOps(AIOps)の進化や、ゼロトラストコンプライアンスのためのDevSecOpsへの必須の移行も重要な推進力です。

一方で、レガシーシステムからマイクロサービスへの移行の複雑さ、マルチクラウドセキュリティとコンプライアンスのリスク、熟練したDevOpsエンジニアの不足と組織文化の慣性、ツールチェーンの乱立による可視性の欠如などが市場の成長を阻害する要因として挙げられます。

市場は、コンポーネント、展開モデル、組織規模、エンドユーザー産業、および地域によって詳細にセグメント化されています。特に、アジア太平洋地域は大規模なデジタルトランスフォーメーションとクラウド投資に支えられ、2030年まで26.2%のCAGRで最も速い成長を遂げると予測されます。ヘルスケア・ライフサイエンス産業も、遠隔医療やAI診断のニーズから、2030年まで29.2%のCAGRで最も急速にDevOpsを採用すると見込まれています。

ハイブリッドクラウドは、パブリッククラウドのスケーラビリティとプライベートインフラの制御を両立させ、データ主権や規制要件を満たしながら一貫したDevOpsプラクティスをサポートするため重要です。レガシーシステムからマイクロサービスへの移行では、統合の複雑さ、予算超過、コンプライアンスの制約が主な課題であり、企業の60%がDevSecOpsの実装を技術的に困難だと感じています。セキュリティの懸念はDevOpsツールの選択に大きな影響を与え、自動化された脆弱性スキャンとゼロトラスト原則をパイプラインに直接組み込むDevSecOpsへの移行が、セキュリティとコンプライアンスを設計段階から考慮した統合プラットフォームへの需要を促進しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Amazon Web Services, Inc.、Microsoft Corporation、Google LLC、IBM Corporation、Oracle Corporation、Atlassian Corporation Plcなど、主要な20社の企業プロファイルが詳細に調査されています。

本レポートの調査方法は、DevOpsエンジニアやクラウドアーキテクトへのインタビューを含む一次調査と、マクロデータセットや公開情報に基づく二次調査を組み合わせています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを統合し、クラウド移行率や開発者数増加などの主要なドライバーを分析しています。データの検証と更新サイクルも厳格に行われ、信頼性の高い市場見通しを提供します。

市場の機会と将来展望についても分析されており、未開拓の領域や満たされていないニーズの評価、投資分析、そして今後の見通しが示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ソフトウェア開発ライフサイクルの短縮の必要性

- 4.2.2 企業における自動化とCI/CDの導入の増加

- 4.2.3 クラウドネイティブとマイクロサービスの普及

- 4.2.4 大規模なデジタルトランスフォーメーションとアジャイルの採用

- 4.2.5 AI/ML中心の予測型DevOps (AIOps)

- 4.2.6 ゼロトラストコンプライアンスのためのDevSecOpsへの強制的な移行

- 4.3 市場の阻害要因

- 4.3.1 レガシーからマイクロサービスへの移行の複雑さ

- 4.3.2 マルチクラウドのセキュリティとコンプライアンスのリスク

- 4.3.3 熟練したDevOpsエンジニアの不足と文化的な慣性

- 4.3.4 ツールチェーンの乱立による可観測性の死角

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済動向の評価

5. 市場規模と成長予測(数値)

- 5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

- 5.2 展開モデル別

- 5.2.1 パブリッククラウド

- 5.2.2 プライベートクラウド

- 5.2.3 ハイブリッドクラウド

- 5.2.4 オンプレミス

- 5.3 組織規模別

- 5.3.1 中小企業 (SMEs)

- 5.3.2 大企業

- 5.4 エンドユーザー産業別

- 5.4.1 BFSI

- 5.4.2 小売およびEコマース

- 5.4.3 政府および公共部門

- 5.4.4 製造業

- 5.4.5 ITおよび電気通信

- 5.4.6 ヘルスケアおよびライフサイエンス

- 5.4.7 メディアおよびエンターテイメント

- 5.4.8 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN

- 5.5.3.6 オーストラリアおよびニュージーランド

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amazon Web Services, Inc.

- 6.4.2 Microsoft Corporation

- 6.4.3 Google LLC

- 6.4.4 IBM Corporation

- 6.4.5 Oracle Corporation

- 6.4.6 Atlassian Corporation Plc

- 6.4.7 GitLab Inc.

- 6.4.8 GitHub Inc.

- 6.4.9 Red Hat, Inc.

- 6.4.10 Broadcom Inc.

- 6.4.11 Micro Focus Intl plc

- 6.4.12 Puppet Inc.

- 6.4.13 Chef Software (Progress)

- 6.4.14 HashiCorp Inc.

- 6.4.15 Docker Inc.

- 6.4.16 Circle Internet Svcs Inc. (CircleCI)

- 6.4.17 JetBrains s.r.o.

- 6.4.18 DigitalOcean Holdings Inc.

- 6.4.19 Alibaba Group Holding Ltd.

- 6.4.20 Dell Technologies Inc. (VMware Tanzu)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デブオプス(DevOps)は、「開発(Development)」と「運用(Operations)」を組み合わせた造語であり、ソフトウェア開発とIT運用を連携させ、協力し合うことで、より迅速かつ高品質なソフトウェアの提供を目指す一連のプラクティス、文化、哲学を指します。単なるツールの導入に留まらず、組織内のチーム間の壁を取り払い、コミュニケーション、コラボレーション、統合、自動化を促進することで、開発ライフサイクル全体を短縮し、継続的な価値提供を実現することを目的としています。これにより、市場への投入時間の短縮、システムの安定性向上、顧客満足度の向上といった多岐にわたるメリットが期待されます。

デブオプスには特定の「種類」があるというよりは、その実践を支える主要な原則や柱が存在します。これらは「CALMS」という頭字語でよく表現されます。一つ目は「文化(Culture)」であり、開発チームと運用チームが共通の目標を持ち、信頼と透明性に基づいた協力関係を築くことが最も重要です。責任を共有し、互いの専門知識を尊重する文化を醸成します。二つ目は「自動化(Automation)」で、ソフトウェアのビルド、テスト、デプロイ、インフラのプロビジョニングといった反復的な作業を可能な限り自動化します。継続的インテグレーション(CI)や継続的デリバリー(CD)はその中核をなします。三つ目は「リーン(Lean)」であり、無駄を排除し、価値の流れを最適化します。小さな変更を頻繁にリリースすることで、フィードバックループを短縮し、継続的な改善を促します。四つ目は「測定(Measurement)」で、システムのパフォーマンス、デプロイの頻度、障害発生率など、あらゆる側面を測定し、データを収集します。これにより、改善の機会を特定し、意思決定を支援します。五つ目は「共有(Sharing)」であり、知識、ツール、プロセスに関する情報をチーム間で積極的に共有します。成功事例や失敗から学び、組織全体の学習能力を高めます。これらの原則に基づき、継続的インテグレーション、継続的デリバリー、インフラストラクチャ・アズ・コード(IaC)、マイクロサービスアーキテクチャ、モニタリングとロギングといった具体的なプラクティスが実践されます。

デブオプスを導入することで、企業は多くの具体的な利点を得ることができます。まず、市場投入時間の短縮が挙げられます。開発からリリースまでのプロセスが自動化され、効率化されるため、新機能やサービスを迅速に市場に投入できます。次に、ソフトウェア品質の向上です。継続的なテストとフィードバックループにより、バグの早期発見と修正が可能となり、システムの安定性と信頼性が向上します。また、運用効率の向上も期待できます。手作業によるエラーが減り、インフラの管理やデプロイ作業が自動化されることで、運用チームの負担が軽減され、より戦略的な業務に集中できます。さらに、チーム間の連携強化も重要な利点です。開発と運用のサイロが解消され、共通の目標に向かって協力することで、組織全体の生産性が向上します。コスト削減も実現可能です。効率的なリソース利用、手戻りの減少、障害発生率の低下により、長期的に運用コストを削減できます。最終的には、迅速かつ高品質なサービス提供は、顧客満足度の向上に直結します。加えて、自動化されたインフラ管理により、システムの拡張や障害からの回復が容易になり、スケーラビリティとレジリエンスの向上にも貢献します。

デブオプスの実践を支えるためには、多岐にわたる技術やツールが活用されます。バージョン管理システムとしては、Git、GitHub、GitLab、Bitbucketなどがコードの変更履歴を管理し、チームでの共同開発を可能にします。CI/CDツールには、Jenkins、CircleCI、Travis CI、GitLab CI/CD、GitHub Actions、Azure DevOps、AWS CodePipelineなどがあり、コードのビルド、テスト、デプロイを自動化します。コンテナ技術では、Dockerがアプリケーションとその依存関係をパッケージ化し、Kubernetesがコンテナ化されたアプリケーションのデプロイ、スケーリング、管理を自動化します。インフラストラクチャ・アズ・コード(IaC)ツールとしては、Terraform、Ansible、Chef、Puppet、AWS CloudFormationなどが、インフラのプロビジョニングと管理をコードとして扱います。モニタリング・ロギングツールには、Prometheus、Grafana、ELK Stack(Elasticsearch, Logstash, Kibana)、Splunk、Datadogなどがあり、システムのパフォーマンス監視、ログ収集、分析を行います。クラウドプラットフォームでは、AWS、Microsoft Azure、Google Cloud Platform(GCP)などのクラウドサービスが、デブオプス環境の構築と運用に不可欠な柔軟性とスケーラビリティを提供します。テスト自動化ツールとしては、Selenium、JUnit、Jest、Cypressなどが、ソフトウェアの品質を保証するための自動テストを支援します。

デブオプスが広く普及した背景には、いくつかの重要な市場トレンドと技術的進化があります。まず、アジャイル開発の普及が挙げられます。アジャイル開発手法がソフトウェア開発の主流となる中で、開発速度の向上に伴い、リリースプロセスにおけるボトルネックが顕在化しました。デブオプスは、この「最後の1マイル」の問題を解決する手段として注目されました。次に、クラウドコンピューティングの台頭です。AWSやAzureなどのクラウドサービスが普及し、オンデマンドでインフラを調達・管理できるようになったことで、インフラストラクチャ・アズ・コードや自動化の実現が容易になりました。デジタルトランスフォーメーション(DX)の加速も大きな要因です。企業が競争力を維持・向上させるために、デジタル技術を活用した迅速なサービス提供とイノベーションが求められるようになり、デブオプスはこのDXを推進するための重要な要素となりました。マイクロサービスアーキテクチャの採用も背景にあります。複雑なモノリシックアプリケーションから、独立した小さなサービス群で構成されるマイクロサービスへの移行が進む中で、多数のサービスを効率的に開発・運用するための自動化と連携の必要性が高まりました。最後に、市場の要求の変化です。顧客はより迅速な機能追加、高い信頼性、そしてパーソナライズされた体験を求めるようになり、企業はこれに応えるために開発・運用プロセスの変革を迫られました。

デブオプスは今後も進化を続け、IT業界に大きな影響を与え続けるでしょう。将来展望として、まずDevSecOpsの主流化が挙げられます。セキュリティを開発ライフサイクルの初期段階から組み込む「シフトレフト」の考え方がさらに浸透し、DevOpsにセキュリティ(Sec)を統合したDevSecOpsが標準的なプラクティスとなるでしょう。自動化されたセキュリティテストや脆弱性スキャンがより一般的になります。次に、AIOpsの進化です。人工知能(AI)と機械学習(ML)を活用して、IT運用を自動化・最適化するAIOpsがさらに発展します。これにより、異常検知、根本原因分析、予測分析、自動修復などが高度化し、運用チームの負担を軽減し、システムの可用性を向上させます。プラットフォームエンジニアリングの台頭も注目されています。開発者がセルフサービスで利用できる内部プラットフォームを構築する「プラットフォームエンジニアリング」が注目されており、これにより開発者はインフラの詳細を意識することなく、アプリケーション開発に集中できるようになり、DevOpsの導入と標準化が加速します。サーバーレスコンピューティングとNoOpsの進展も期待されます。サーバー管理の負担をさらに軽減するサーバーレスアーキテクチャの普及により、「NoOps(運用不要)」の概念が一部で現実のものとなりつつあります。これにより、開発者はインフラのプロビジョニングやスケーリングから解放され、ビジネスロジックの実装に専念できるようになります。SRE(サイト信頼性エンジニアリング)との融合も進むでしょう。Googleが提唱するSREの原則が、DevOpsの実践とさらに深く融合し、ソフトウェアエンジニアリングの手法を運用に適用することで、システムの信頼性と効率性を高める動きが加速するでしょう。さらに、環境への配慮から、エネルギー効率の高いインフラ運用や、クラウドリソースの最適化といった「グリーンDevOps」の概念も将来的に重要性を増す可能性があります。デブオプスは単なる流行ではなく、現代のソフトウェア開発とIT運用における不可欠なパラダイムとして、今後もその重要性を高めていくことでしょう。