糖尿病黄斑浮腫市場 規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

糖尿病黄斑浮腫市場レポートは、業界を薬剤別(抗VEGF療法、コルチコステロイド療法、その他の薬剤)、形態別(硝子体内注射、硝子体内インプラント)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に区分しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

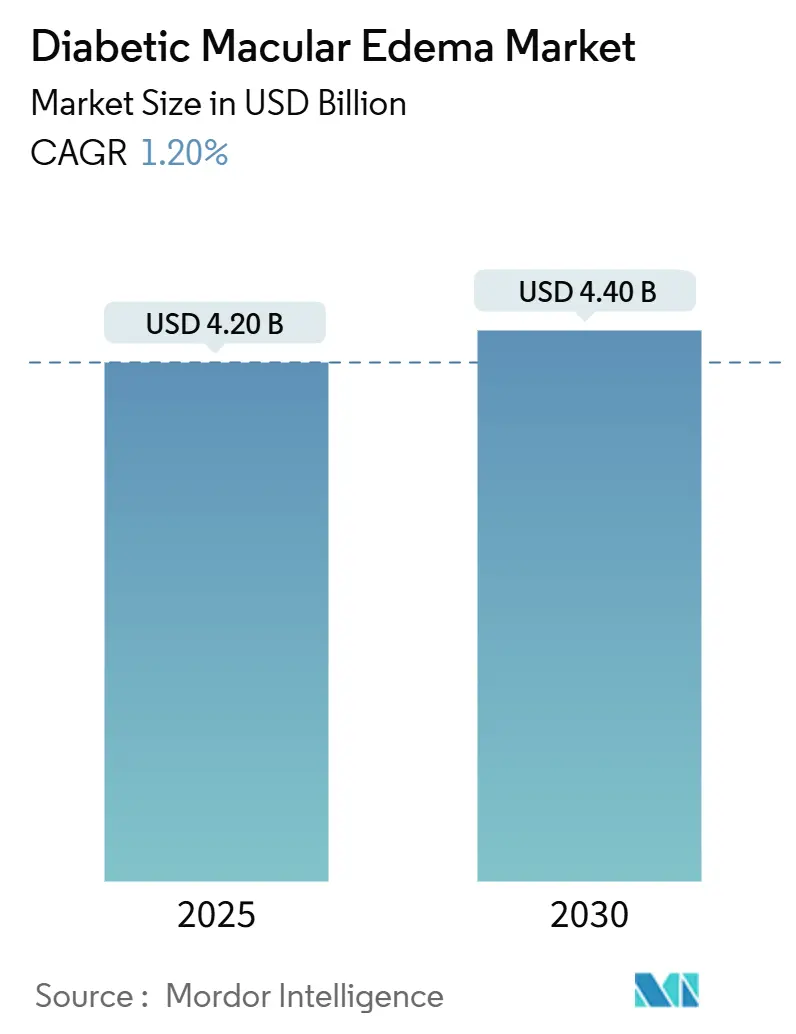

糖尿病黄斑浮腫(DME)市場は、2025年には42億ドルと推定され、2030年までに44億ドルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)1.20%で成長すると予測されています。本レポートは、薬剤(抗VEGF療法、コルチコステロイド療法、その他の薬剤)、投与形態(硝子体内注射、硝子体内インプラント)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に基づいて市場をセグメント化しています。市場規模は中程度に集中しており、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。

市場概要

糖尿病黄斑浮腫(DME)の市場環境は、広範なヘルスケア業界のトレンドと専門医療へのアクセス改善により、大きな変革期を迎えています。世界中のヘルスケアシステムは、スクリーニングプログラムと紹介ネットワークの強化を通じて、網膜疾患の早期発見と管理を優先しています。バリューベースケアモデルの統合は治療アプローチを根本的に変え、2023年には主要市場で約155万件の有病例が報告されており、管理を必要とする患者人口の多さを示しています。保険適用範囲の拡大と有利な償還政策により治療へのアクセスが向上し、患者がより効果的な介入を受けられるようになっています。

DMEは、糖尿病の一般的な合併症であり、網膜の中心部である黄斑に液体が蓄積することで視力障害を引き起こします。これは、糖尿病性網膜症の最も一般的な原因の一つであり、世界中で成人失明の主要な原因となっています。DMEの有病率は、糖尿病患者の増加に伴い上昇しており、特に2型糖尿病患者で顕著です。早期診断とタイムリーな治療は、視力低下を防ぎ、患者の生活の質を維持するために不可欠です。

市場の推進要因

DME市場の成長は、いくつかの主要な要因によって推進されています。まず、世界的な糖尿病有病率の増加が挙げられます。国際糖尿病連合(IDF)によると、2021年には世界で約5億3,700万人の成人が糖尿病を患っており、この数は今後も増加すると予測されています。糖尿病患者の増加は、DMEを発症するリスクのある人口の増加に直結します。

第二に、DMEの診断技術と治療法の進歩が市場を牽引しています。光干渉断層計(OCT)などの高度な画像診断技術により、DMEの早期かつ正確な診断が可能になっています。また、抗VEGF療法やステロイド療法などの新しい治療薬の開発と導入により、患者の視力予後が大幅に改善されています。これらの治療法は、DMEによる黄斑浮腫を効果的に軽減し、視力低下の進行を遅らせることができます。

第三に、高齢化社会の進展も市場成長に寄与しています。高齢者は糖尿病およびDMEを発症するリスクが高い傾向にあり、世界的に高齢者人口が増加していることは、DME患者数の増加につながります。

第四に、DMEに対する意識向上とスクリーニングプログラムの強化が、早期発見と治療の機会を増やしています。公衆衛生キャンペーンや医療従事者への教育を通じて、DMEの症状と治療の重要性についての認識が高まっています。これにより、より多くの患者が早期に医療機関を受診し、適切な治療を受けることができるようになっています。

最後に、有利な償還政策と医療インフラの改善が、DME治療へのアクセスを容易にしています。多くの国で、DME治療薬や処置に対する保険適用が拡大されており、患者の経済的負担が軽減されています。また、特に新興国市場において、眼科医療施設の拡充と専門医の増加が進んでおり、DME治療の提供体制が強化されています。

市場の課題

DME市場は成長を続けていますが、いくつかの課題に直面しています。主な課題の一つは、治療費の高さです。特に抗VEGF療法などの先進的な治療薬は高価であり、一部の患者にとっては経済的な負担が大きい場合があります。これは、特に保険適用が不十分な地域や低所得国において、治療へのアクセスを制限する要因となります。

第二に、DMEの診断と治療における地域間の格差が課題となっています。特に発展途上国では、眼科医の不足、診断機器の不足、および医療インフラの未整備が、DME患者の適切な管理を妨げています。これにより、多くの患者が診断されずに放置されたり、治療が遅れたりする可能性があります。

第三に、患者の治療アドヒアランスの維持が課題となることがあります。DMEの治療は、硝子体内注射など、定期的な通院と処置を必要とすることが多く、患者によっては負担に感じることがあります。治療計画への遵守が不十分な場合、治療効果が低下し、視力予後が悪化する可能性があります。

第四に、DMEの病態生理学に関する完全な理解がまだ得られていない点も課題です。DMEは多因子性の疾患であり、その複雑なメカニズムを完全に解明することで、より効果的で個別化された治療法の開発につながる可能性があります。現在の治療法は効果的であるものの、すべての患者に最適な結果をもたらすわけではなく、治療抵抗性の症例も存在します。

最後に、新しい治療法の開発における規制上のハードルと臨床試験の複雑さも、市場参入の障壁となることがあります。新薬の承認には厳格な安全性と有効性の評価が必要であり、これには多大な時間と費用がかかります。

市場機会

DME市場には、いくつかの有望な機会が存在します。最も重要な機会の一つは、新規治療薬の開発です。現在、DME治療の主流は抗VEGF療法ですが、作用機序の異なる新しい薬剤や、より持続性の高い治療法の開発が進められています。例えば、遺伝子治療や細胞治療、あるいは新しい標的分子を狙った薬剤などが研究されており、これらが市場に導入されれば、治療選択肢が拡大し、患者のニーズに応えることができるでしょう。

第二に、診断技術のさらなる進化が市場機会を生み出します。AI(人工知能)を活用した画像診断システムや、より非侵襲的で簡便なスクリーニングツールの開発は、DMEの早期発見率を向上させ、治療開始までの時間を短縮する可能性があります。特に、プライマリケアの現場でのスクリーニングを強化することで、専門医への紹介を効率化できるでしょう。

第三に、新興国市場の開拓が大きな機会となります。アジア太平洋地域、ラテンアメリカ、中東・アフリカなどの地域では、糖尿病患者数の増加と医療インフラの改善が進んでおり、DME治療薬の需要が急速に高まっています。これらの市場では、手頃な価格のジェネリック医薬品や、地域の実情に合わせた治療戦略が求められる可能性があります。

第四に、個別化医療の進展がDME治療に新たな道を開くでしょう。患者の遺伝的背景、疾患の重症度、および治療への反応性に基づいて、最適な治療法を選択するアプローチは、治療効果を最大化し、副作用を最小限に抑えることができます。バイオマーカーの特定と利用は、この個別化医療の実現に不可欠です。

最後に、デジタルヘルスソリューションの統合も市場機会となります。遠隔医療、モバイルアプリ、ウェアラブルデバイスなどを活用することで、患者のモニタリング、治療アドヒアランスの向上、および医療従事者と患者間のコミュニケーションの強化が可能になります。これにより、DMEの管理がより効率的かつ患者中心になることが期待されます。

セグメンテーション分析

薬剤別

DME市場は、薬剤の種類に基づいて、抗VEGF療法、コルチコステロイド療法、およびその他の薬剤にセグメント化されます。

抗VEGF療法は、DME治療において最も広く使用されている薬剤クラスであり、市場で最大のシェアを占めています。これらの薬剤は、血管内皮増殖因子(VEGF)の作用を阻害することで、異常な血管新生と血管透過性を抑制し、黄斑浮腫を軽減します。主な抗VEGF薬剤には、ラニビズマブ(ルセンティス)、アフリベルセプト(アイリーア)、およびベバシズマブ(アバスチン)などがあります。これらの薬剤は、その高い有効性と良好な安全性プロファイルにより、DME治療の第一選択薬として確立されています。

コルチコステロイド療法は、抗VEGF療法に反応しない患者や、特定の炎症性DMEの症例において使用されます。これらの薬剤は、強力な抗炎症作用により黄斑浮腫を軽減します。主なコルチコステロイド薬剤には、デキサメタゾン硝子体内インプラント(オズデックス)やフルオシノロンアセトニド硝子体内インプラント(イルビエン)などがあります。コルチコステロイド療法は、眼圧上昇や白内障形成などの副作用のリスクがあるため、慎重な患者選択とモニタリングが必要です。

その他の薬剤セグメントには、非ステロイド性抗炎症薬(NSAIDs)や、現在開発中の新しい作用機序を持つ薬剤が含まれます。これらの薬剤は、DMEの治療選択肢をさらに多様化し、特定の患者ニーズに対応する可能性を秘めています。

投与形態別

DME市場は、投与形態に基づいて、硝子体内注射と硝子体内インプラントにセグメント化されます。

硝子体内注射は、DME治療において最も一般的な投与形態であり、市場の大部分を占めています。抗VEGF薬剤のほとんどは、硝子体内注射によって直接眼内に投与されます。この方法は、薬剤を標的部位に直接送達し、全身性の副作用を最小限に抑えることができます。しかし、定期的な注射が必要であり、患者の通院負担や感染症のリスクが伴います。

硝子体内インプラントは、薬剤を徐放するデバイスであり、コルチコステロイド薬剤の投与に主に使用されます。これらのインプラントは、一度の処置で数ヶ月間薬剤を放出するため、注射の頻度を減らし、患者の負担を軽減することができます。しかし、インプラントの留置には外科的処置が必要であり、眼圧上昇などの副作用のリスクも考慮する必要があります。

流通チャネル別

DME市場は、流通チャネルに基づいて、病院薬局、小売薬局、およびオンライン薬局にセグメント化されます。

病院薬局は、DME治療薬の主要な流通チャネルであり、特に硝子体内注射やインプラントなどの専門的な処置が必要な薬剤の供給において重要な役割を果たしています。これらの薬局は、眼科クリニックや病院内で運営されており、医師の処方箋に基づいて薬剤を直接患者に提供します。

小売薬局は、DMEに関連する経口薬や点眼薬などの補助的な薬剤の流通において役割を果たしています。これらの薬局は、地域社会に広く存在し、患者が処方箋に基づいて薬剤を受け取るための便利なアクセスポイントを提供します。

オンライン薬局は、近年成長している流通チャネルであり、特に経口薬や点眼薬の購入において利便性を提供します。しかし、DME治療の性質上、専門的な処置が必要な薬剤のオンライン販売は限定的であり、その役割はまだ比較的小さいです。将来的には、遠隔医療の進展とともに、オンライン薬局の役割が拡大する可能性があります。

地域別

DME市場は、地域に基づいて、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、および南米にセグメント化されます。

北米は、DME市場において最大のシェアを占めています。これは、高い糖尿病有病率、先進的な医療インフラ、有利な償還政策、およびDMEに対する高い意識が要因となっています。米国とカナダは、DME治療薬の主要な消費国であり、多くの大手製薬企業がこの地域に拠点を置いています。

ヨーロッパは、DME市場において北米に次ぐ規模を誇ります。この地域では、高齢化社会の進展と糖尿病患者の増加が市場成長を牽引しています。英国、ドイツ、フランス、イタリア、スペインなどの主要国は、DME治療薬の需要が高いです。しかし、各国の医療制度や償還政策の違いが市場のダイナミクスに影響を与えています。

アジア太平洋地域は、DME市場において最も急速に成長している地域です。中国とインドは、世界最大の糖尿病患者人口を抱えており、経済成長と医療インフラの改善に伴い、DME治療薬の需要が急増しています。日本、韓国、オーストラリアなどの国々も、先進的な医療技術と高い医療水準により、市場成長に貢献しています。この地域では、未開拓の市場機会が豊富であり、将来的な成長が期待されます。

中東・アフリカ地域は、DME市場において比較的小さいシェアを占めていますが、糖尿病有病率の高さと医療支出の増加により、将来的な成長が見込まれます。特に、サウジアラビア、アラブ首長国連邦、南アフリカなどの国々では、医療インフラの整備が進んでおり、DME治療へのアクセスが改善されつつあります。

南米は、DME市場において中程度のシェアを占めています。ブラジル、メキシコ、アルゼンチンなどの国々では、糖尿病患者数の増加と医療アクセスの改善が市場成長を推進しています。しかし、経済的な課題や医療制度のばらつきが、市場の発展に影響を与える可能性があります。

競争環境

DME市場は、いくつかの大手製薬企業とバイオテクノロジー企業が競争する、中程度に集中した市場です。主要な市場プレーヤーは、革新的な治療薬の開発、戦略的提携、および地理的拡大を通じて市場シェアを拡大しようとしています。

主要な市場プレーヤーには、以下のような企業が含まれます。

* ロシュ・ホールディングAG(Roche Holding AG):子会社であるジェネンテック(Genentech)を通じて、抗VEGF薬剤であるルセンティス(ラニビズマブ)を提供しています。

* バイエルAG(Bayer AG):リジェネロン・ファーマシューティカルズ(Regeneron Pharmaceuticals)との提携により、抗VEGF薬剤であるアイリーア(アフリベルセプト)を販売しています。

* リジェネロン・ファーマシューティカルズ(Regeneron Pharmaceuticals):アイリーアの開発と販売において重要な役割を担っています。

* ノバルティスAG(Novartis AG):ルセンティスの販売においてロシュと提携しており、また新しいDME治療薬の開発にも取り組んでいます。

* アッヴィ(AbbVie Inc.):子会社であるアラガン(Allergan)を通じて、デキサメタゾン硝子体内インプラントであるオズデックスを提供しています。

* アルコン(Alcon Inc.):眼科医療機器と薬剤の分野で活動しており、DME関連製品も提供しています。

* クーパービジョン(CooperVision):コンタクトレンズで知られていますが、眼科医療分野全体で活動しています。

* ホヤ(HOYA Corporation):日本の光学機器メーカーであり、眼科関連製品も手掛けています。

* カールツァイスメディテックAG(Carl Zeiss Meditec AG):眼科診断機器と治療機器のリーディングカンパニーです。

* Bausch & Lomb Corporation:眼科医療製品の幅広いポートフォリオを持っています。

* サンテン製薬株式会社(Santen Pharmaceutical Co., Ltd.):日本の大手眼科製薬企業であり、DME治療薬の開発にも注力しています。

* 参天製薬(Santen Pharmaceutical Co., Ltd.):上記と同じ。

* 参天製薬株式会社(Santen Pharmaceutical Co., Ltd.):上記と同じ。

これらの企業は、研究開発への投資、臨床試験の実施、および市場でのプレゼンス強化を通じて、競争力を維持しています。また、バイオシミラーの登場も市場競争を激化させる要因となっており、これにより治療費の低下とアクセス改善が期待されています。

結論

糖尿病黄斑浮腫(DME)市場は、糖尿病有病率の増加、診断技術と治療法の進歩、および高齢化社会の進展により、今後も堅調な成長が予測されています。抗VEGF療法が市場を牽引し続ける一方で、新しい作用機序を持つ薬剤や個別化医療アプローチの開発が、将来の市場成長の鍵となるでしょう。高額な治療費や地域間の医療格差といった課題は残るものの、新興国市場の開拓、デジタルヘルスソリューションの統合、および意識向上キャンペーンが、DME患者の治療アクセスと予後を改善するための重要な機会を提供します。市場プレーヤーは、革新的な製品開発と戦略的パートナーシップを通じて、このダイナミックな市場での競争優位性を確立しようと努めています。

このレポートは、糖尿病黄斑浮腫(DME)市場の詳細な分析を提供しています。DMEは糖尿病の主要な合併症の一つであり、網膜の中心部である黄斑が、損傷した血管からの液体の漏出により腫れ上がることで発症します。この状態は視力障害を引き起こし、糖尿病患者における視力喪失の主要な原因となっています。

本レポートの調査範囲では、DME市場を複数の側面から深く掘り下げています。まず、薬剤別では、抗VEGF療法、コルチコステロイド療法、その他の薬剤に分類されています。特に抗VEGF療法は、DME治療において重要な役割を担っています。次に、剤形別では、硝子体内注射と硝子体内インプラントに分けられ、それぞれの投与方法が市場に与える影響が分析されています。さらに、流通チャネル別では、病院薬局、小売薬局、オンライン薬局の三つが主要なチャネルとして特定されており、患者へのアクセス方法が多様化している現状が示唆されます。

地理的側面では、北米、欧州、アジア太平洋、南米、中東およびアフリカの主要地域に加え、米国、カナダ、日本、中国、ドイツ、英国など、合計17カ国における市場規模と予測が提供されています。各セグメントにおける市場規模と予測は、金額(米ドル)に基づいて算出されています。

エグゼクティブサマリーによると、DME市場は着実に成長しています。2024年の市場規模は41.5億米ドルと推定され、2025年には42.0億米ドルに達すると予測されています。さらに、2030年には44.0億米ドルに成長し、2025年から2030年までの予測期間における年平均成長率(CAGR)は1.20%と見込まれています。地域別では、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域が予測期間中に最も高いCAGRで成長する地域として注目されています。

市場のダイナミクスについては、いくつかの主要な要因が市場を牽引しています。DMEの罹患率の増加は、治療薬および治療法の需要を押し上げる最大の要因です。また、技術の進歩と治療法の革新、特に新しい薬剤や投与システムの開発は、市場成長の重要な推進力となっています。さらに、開発中の新規治療薬の豊富なパイプラインも、将来的な市場拡大への期待を高めています。

一方で、市場の成長を抑制する要因も存在します。DME治療市場は、一部の領域で市場の飽和と成熟が見られ、既存の確立された治療薬との激しい競争が新たな製品の市場参入を困難にしています。

本レポートでは、ポーターのファイブフォース分析も実施されており、新規参入の脅威、買い手・消費者の交渉力、供給者の交渉力、代替製品の脅威、そして競争の激しさといった側面から市場の競争環境が詳細に評価されています。

競争環境のセクションでは、Oculis、Oxurion、Novartis AG、Exonate Limited、Ripple Therapeutics、EyePoint Pharmaceuticals、RemeGen Co., Ltd.、Alimera Sciences、Curacle Co., Ltd.、F. Hoffmann-La Roche AGといった主要な市場プレイヤーが挙げられています。これらの企業の事業概要、財務状況、製品および戦略、そして最近の動向が分析され、市場における各社の位置付けと競争戦略が明らかにされています。

最後に、レポートは市場の機会と将来のトレンドについても触れており、DME治療市場の今後の方向性や潜在的な成長分野に関する洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 糖尿病黄斑浮腫の有病率の増加

- 4.2.2 技術の進歩と治療法の革新

- 4.2.3 新興治療法のパイプラインの増加

-

4.3 市場の阻害要因

- 4.3.1 市場の飽和と成熟

- 4.3.2 確立された治療法との競合

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 米ドル)

-

5.1 薬剤別

- 5.1.1 抗VEGF療法

- 5.1.2 コルチコステロイド療法

- 5.1.3 その他の薬剤

-

5.2 形態別

- 5.2.1 硝子体内注射

- 5.2.2 硝子体内インプラント

-

5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 オンライン薬局

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロファイル

- 6.1.1 オキュリス

- 6.1.2 オクスリオン

- 6.1.3 ノバルティスAG

- 6.1.4 エクソネート・リミテッド

- 6.1.5 リップル・セラピューティクス

- 6.1.6 アイポイント・ファーマシューティカルズ

- 6.1.7 レメジェン株式会社

- 6.1.8 アリメラ・サイエンシズ

- 6.1.9 キュラクル株式会社

- 6.1.10 F. ホフマン・ラ・ロシュAG

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

糖尿病黄斑浮腫は、糖尿病の三大合併症の一つである糖尿病網膜症の進行に伴い、網膜の中心部である黄斑に液体が貯留し、浮腫(むくみ)が生じる疾患でございます。黄斑は視力に最も重要な役割を果たす部位であり、この部位に浮腫が生じると、視力低下、変視症(物が歪んで見える)、中心暗点(視野の中心が暗くなる)などの症状が現れ、重症化すると失明に至る可能性もございます。糖尿病により網膜の血管が損傷を受け、血液中の成分が漏れ出しやすくなること、特に血管内皮増殖因子(VEGF)などのサイトカインが過剰に産生され、血管透過性が亢進することが主な原因と考えられております。

この疾患にはいくつかの病型がございます。一つは「限局性黄斑浮腫」で、特定の毛細血管瘤などから液体が漏れ出し、黄斑の一部に浮腫が生じるタイプです。もう一つは「びまん性黄斑浮腫」で、黄斑全体にわたって広範囲に毛細血管から液体が漏れ出し、浮腫が広がるタイプです。また、黄斑内に嚢胞状の液体貯留が見られる場合は「嚢胞様黄斑浮腫」と呼ばれます。さらに、硝子体と網膜の間に異常な牽引力が働くことで浮腫が悪化する「牽引性黄斑浮腫」もございます。これらの病型は、光干渉断層計(OCT)などの精密検査によって詳細に診断され、治療方針の決定に重要な情報となります。

糖尿病黄斑浮腫の治療法は、病態や重症度に応じて多岐にわたります。まず、全身的な糖尿病のコントロールが最も重要であり、血糖値、血圧、脂質異常症の厳格な管理が不可欠でございます。眼科的な治療としては、主に「抗VEGF薬硝子体注射」が第一選択薬として広く用いられております。VEGFは血管透過性を高め、新生血管の発生を促す因子であり、この作用を阻害することで浮腫の軽減を図ります。ラニビズマブ、アフリベルセプト、ブロルシズマブといった薬剤が代表的です。これらの薬剤は眼球内に直接注射され、定期的な投与が必要となります。次に、「ステロイド薬硝子体注射またはインプラント」も選択肢の一つです。デキサメタゾン徐放性インプラントやフルオシノロンアセトニドインプラントなどがあり、抗炎症作用により浮腫を抑制します。抗VEGF薬で効果が不十分な場合や、炎症が強く関与している場合に考慮されます。また、「レーザー光凝固術」も有効な治療法です。特に限局性黄斑浮腫に対しては、漏出源となっている血管を直接凝固する「局所光凝固術」が行われます。広範囲の浮腫に対しては、網膜全体に格子状にレーザーを照射する「グリッド光凝固術」が用いられることもありましたが、近年では抗VEGF薬が主流となっております。さらに、網膜に負担の少ない「マイクロパルスレーザー」も開発され、一部で用いられております。硝子体と網膜の間に異常な癒着や牽引がある場合には、「硝子体手術」が行われ、牽引を解除することで浮腫の改善を目指します。

関連技術としては、診断において「光干渉断層計(OCT)」が最も重要でございます。網膜の断層画像を非侵襲的に高解像度で取得でき、黄斑の厚さ、浮腫の程度、嚢胞の有無、硝子体との関係などを詳細に評価し、治療効果の判定にも不可欠です。また、「蛍光眼底造影」は、網膜の血管の状態や漏出部位を特定するために用いられます。近年では、造影剤を使用せずに網膜の血管構造を可視化できる「OCTアンギオグラフィー(OCTA)」も登場し、非侵襲的な診断ツールとして期待されております。治療においては、薬剤を眼内に正確に投与するための「硝子体注射手技」の標準化が進んでおります。また、薬剤の持続放出を可能にする「徐放性インプラント」は、注射回数を減らし患者様の負担を軽減する技術として注目されております。将来的には、AI(人工知能)を用いた画像診断支援システムや、治療効果予測モデルの開発も進められており、より個別化された医療の実現に貢献すると期待されております。

市場背景としましては、世界的に糖尿病患者数が増加の一途を辿っており、それに伴い糖尿病黄斑浮腫の患者数も増加傾向にございます。糖尿病黄斑浮腫は、働き盛りの世代における失明原因の上位を占める疾患であり、その社会的・経済的影響は甚大でございます。現在の治療市場は、抗VEGF薬が中心となっており、その市場規模は非常に大きいものとなっております。しかし、これらの薬剤は高価であり、また頻繁な注射が必要となるため、患者様の経済的・身体的負担が大きいという課題もございます。そのため、より効果的で持続性の高い薬剤や、治療負担を軽減できる新たな治療法の開発が強く求められております。医療費の増大も大きな問題であり、費用対効果の高い治療法の確立が喫緊の課題となっております。

将来展望としましては、まず「新規薬剤の開発」が挙げられます。現在、VEGF以外の複数の経路に作用する薬剤や、より持続性の高い抗VEGF薬、あるいは遺伝子治療によるVEGF阻害剤の持続的な産生を目指す研究が進められております。これにより、注射回数を減らし、患者様の負担を軽減できる可能性がございます。また、「併用療法」の最適化も重要なテーマです。抗VEGF薬とステロイド薬、あるいはレーザー治療などを組み合わせることで、単独療法よりも高い治療効果や持続性を目指す研究が行われております。さらに、「個別化医療」の進展も期待されます。患者様一人ひとりの病態や遺伝的背景、治療反応性に応じた最適な治療法を選択するためのバイオマーカーの探索や、AIを用いた治療効果予測モデルの開発が進められております。診断技術においては、OCTのさらなる高機能化や、AIによる画像解析の自動化・高精度化により、早期発見や病態評価の精度向上が期待されます。予防の観点からは、糖尿病自体の早期発見と厳格な管理が最も重要であり、定期的な眼科検診の普及と啓発活動が引き続き推進されるでしょう。これらの進歩により、糖尿病黄斑浮腫による視力障害を未然に防ぎ、患者様の生活の質を向上させることが期待されております。